本报告来自财报分析与估值结课报告,作者王子维。研究结论显示,中航光电财务基础扎实,经营性资产主导、留存收益过半,体现出强劲的内生积累能力;产业链话语权突出,盈利持续增长且研发投入强度高,经营质量优异。现金流结构健康,变现效率虽有待优化,但风险可控。

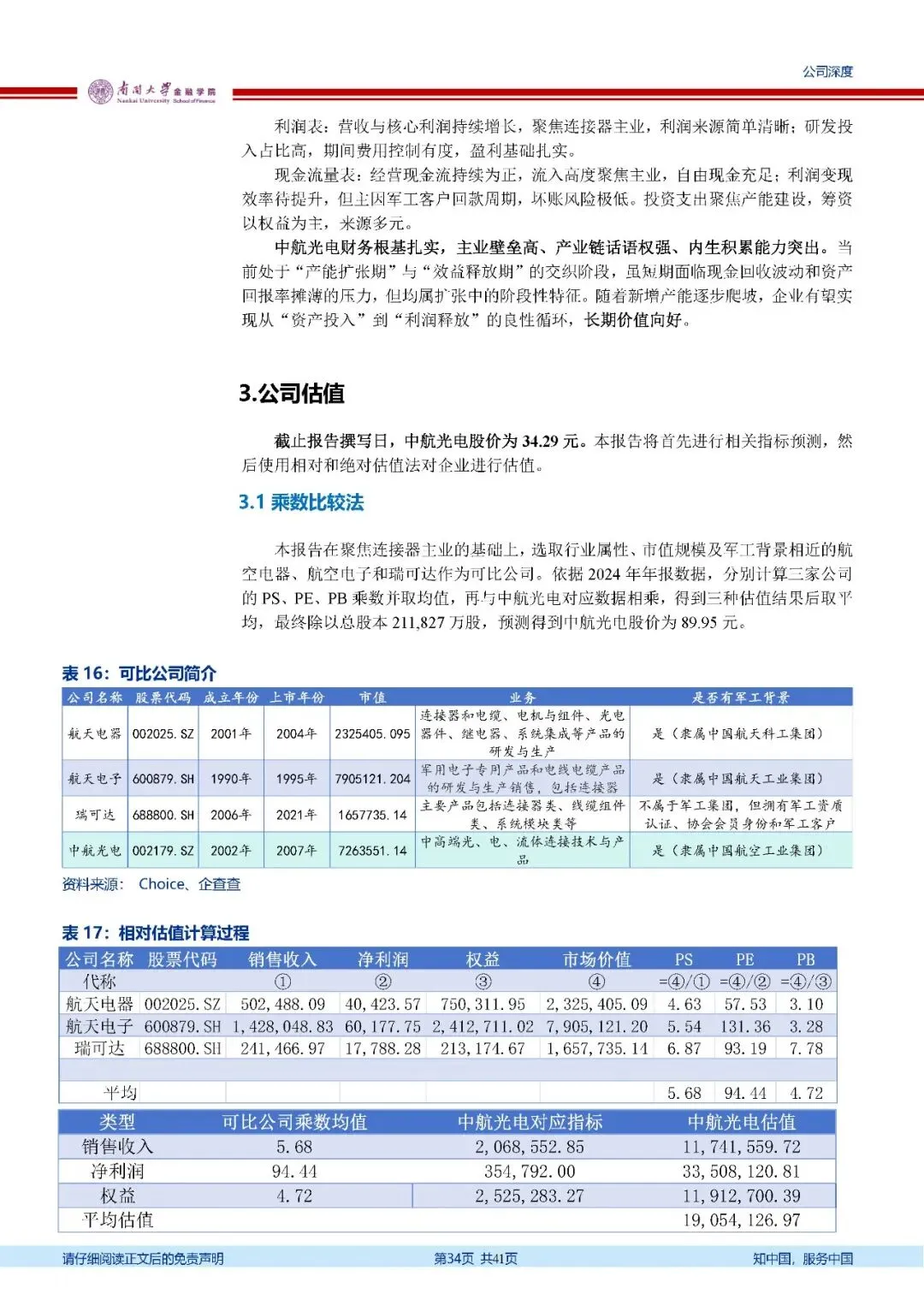

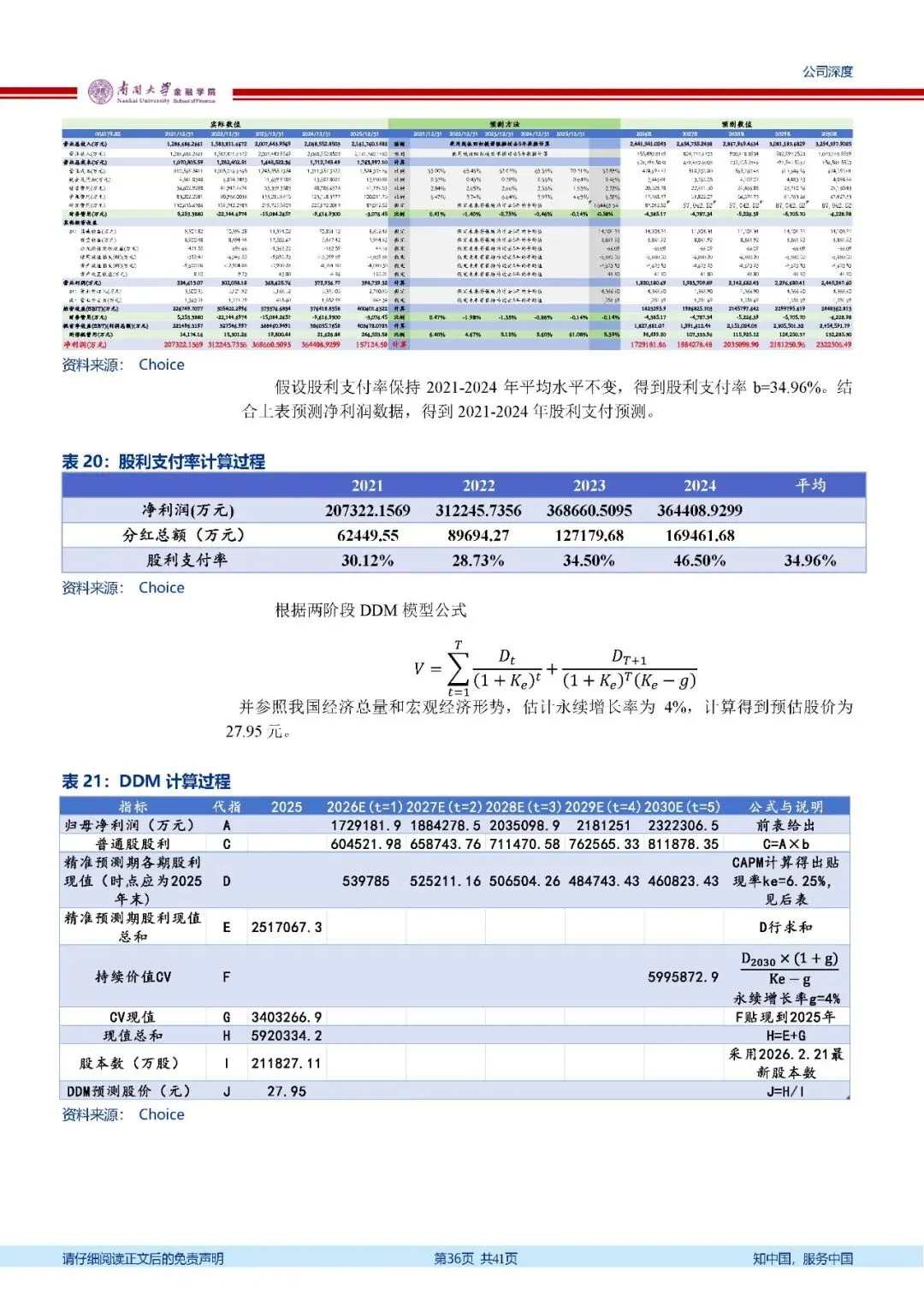

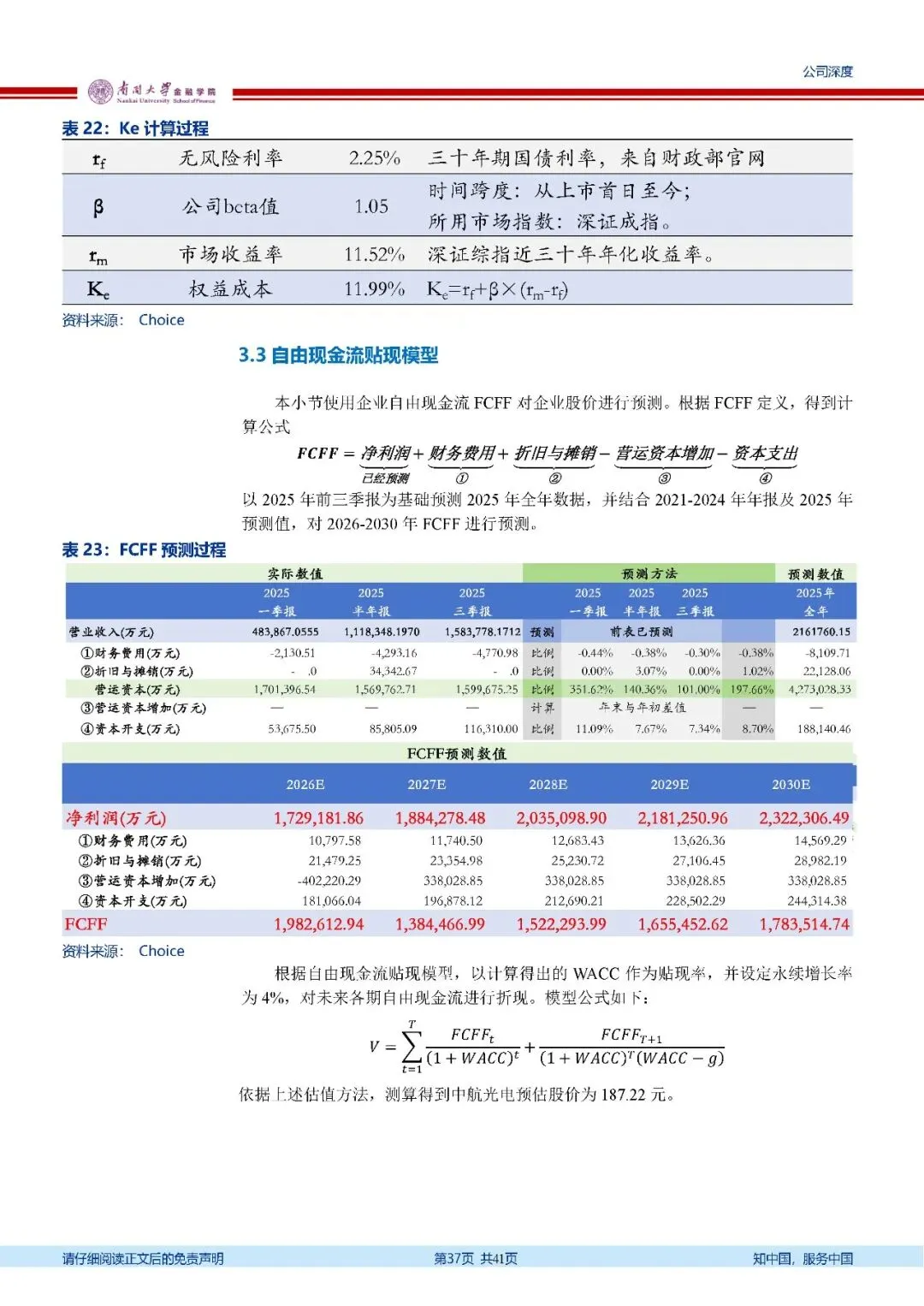

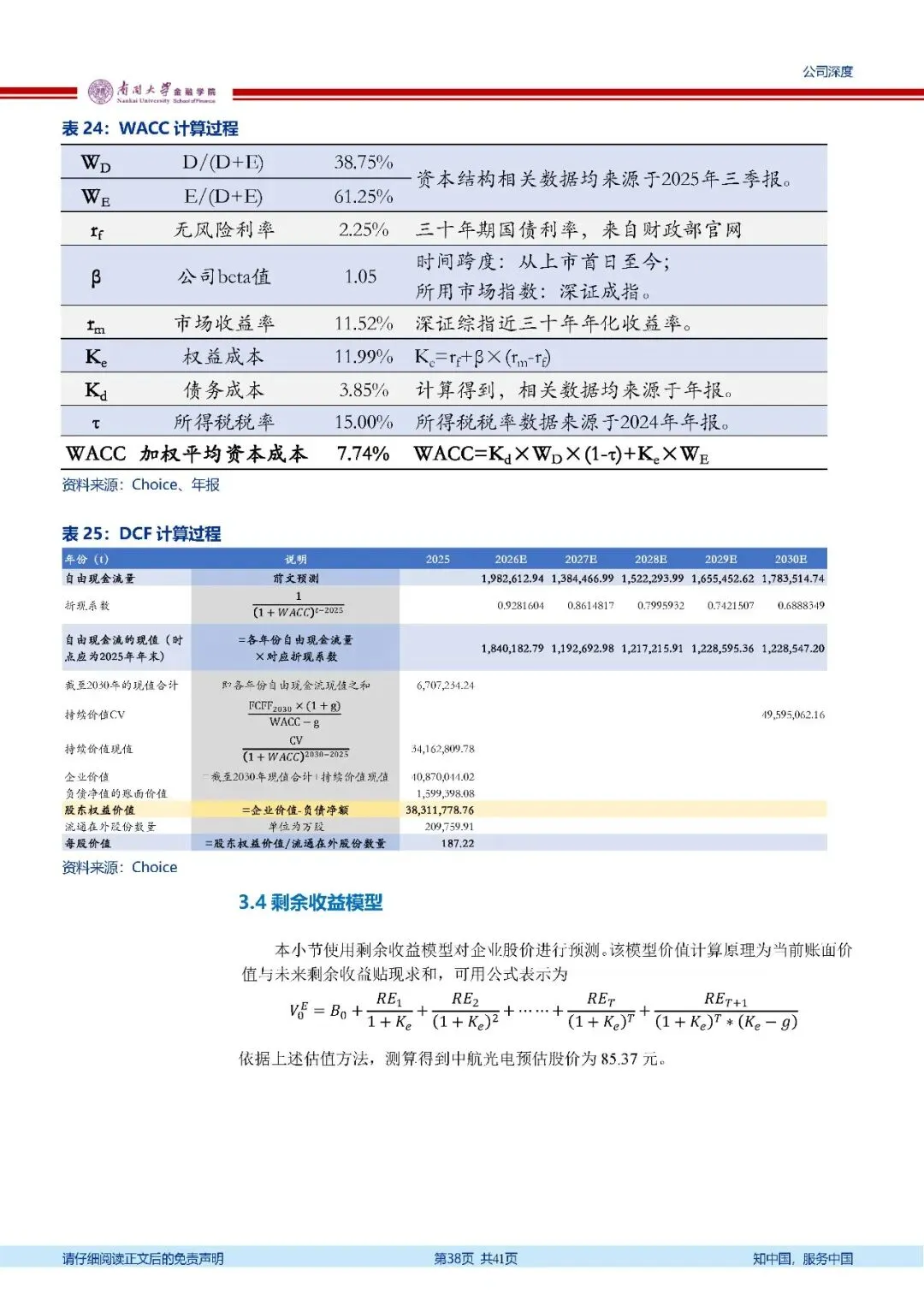

估值方面,公司平均预估价值为95.07元,当前34.29元的股价处于显著低估区间,安全边际较高。仅红利贴现模型与现价接近,反映市场可能忽视了其成长潜力。

综合来看,中航光电具备扎实的财务底仓与良好的市场竞争力,当前估值水平具备较强吸引力,是值得关注的投资标的。

报告仅为课堂作品,不作任何投资建议,参见报告文末免责声明。以下为报告正文。