本报告共53页:报告版权归作者所有,本公众号仅做技术分享。

2026年半导体行业将受AI驱动呈现增长趋势,数据处理占比或超50%,同时面临供应链、地缘政治等挑战。

1)人工智能(AI)驱动的增长重塑半导体行业格局

•AI正推动半导体市场实现空前增长,创纪录的营收增长主要源于对AI技术的投资。• 数据中心服务器凭借AI技术发展成为半导体营收的主要增长引擎,对GPU、逻辑 ASSP /ASIC、DRAM(HBM)及电源管理IC的需求显著增加。• 预计AI热潮将持续六年增长周期,可能打破半导体行业历史性的周期性营收趋势。

2)数据处理与先进技术引领市场变革

•受数据中心和人工智能相关应用推动,数据处理领域预计将在2026年首次突破半导体总收入的50%大关。•高性能计算(HPC)技术进步——包括7纳米至2纳米硅工艺及硅光子学、芯片let等特殊技术——将成为晶圆代工收入增长的主要驱动力。•存储芯片支出将加速增长,重点将放在先进DRAM和 HBM 的扩展上,以满足人工智能驱动的需求。

3)生态系统演进与新挑战

• 汽车行业正向软件定义汽车转型,需要构建包含先进AI服务、区域化架构和强大网络安全的新半导体生态系统。 • 供应链挑战(包括潜在的基础设施瓶颈、供应限制和地缘政治风险)可能制约增长。 • QLC ESSD 和边缘AI等新兴技术虽获发展,但传统硬盘(HDD)仍是大规模存储需求的关键解决方案,凸显了创新与现有基础设施之间的平衡。

****本报告已放入《知识星球》****

****私信博主加入星球,优惠多多*****

****知识星球已加入200+文件****

Key messages

- AI驱动行业增长

:AI推动半导体市场创纪录收入,数据中心服务器是主要驱动力,对GPU、逻辑ASSP/ASIC、DRAM(HBM)和电源管理IC需求显著,预计AI热潮将维持六年增长,可能打破行业历史周期性 revenue 趋势。 - 数据处理与先进技术引领转型

:2026年数据处理领域半导体收入占比将首次超过50%,HPC技术(7nm至2nm硅片、硅光子学、小芯片等)主导代工厂收入增长,存储IC支出加速,聚焦先进DRAM和HBM扩展以满足AI需求。 - 生态系统演变与挑战

:汽车行业向软件定义车辆转型,需新半导体生态系统;存在基础设施瓶颈、供应限制、地缘政治风险等供应链挑战;QLC ESSD和边缘AI兴起,HDD仍为大规模存储关键。

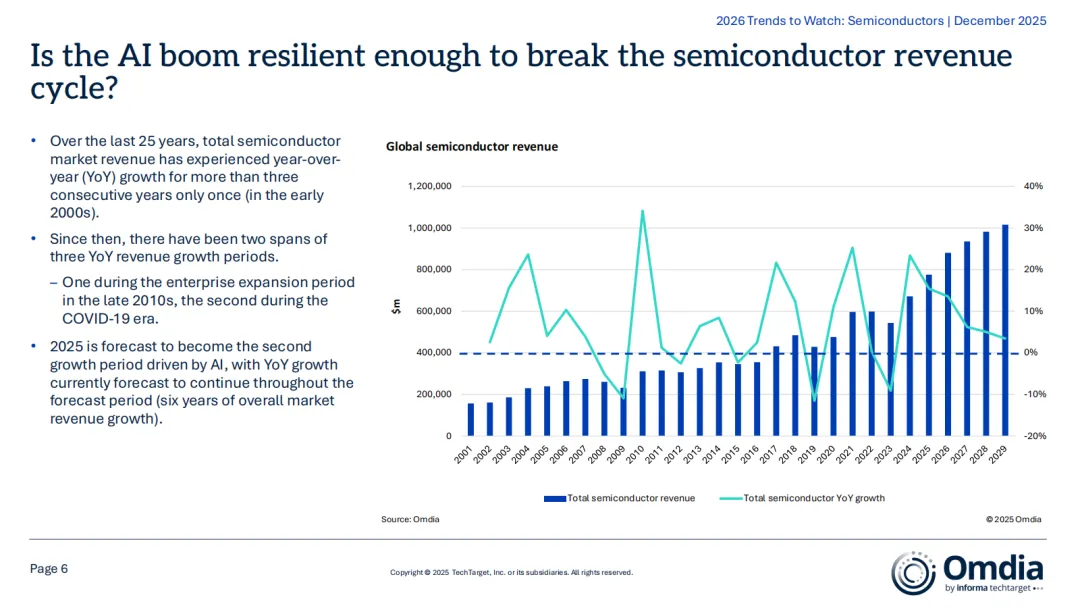

Breaking the historical semiconductor cycle

- 行业周期性与AI影响

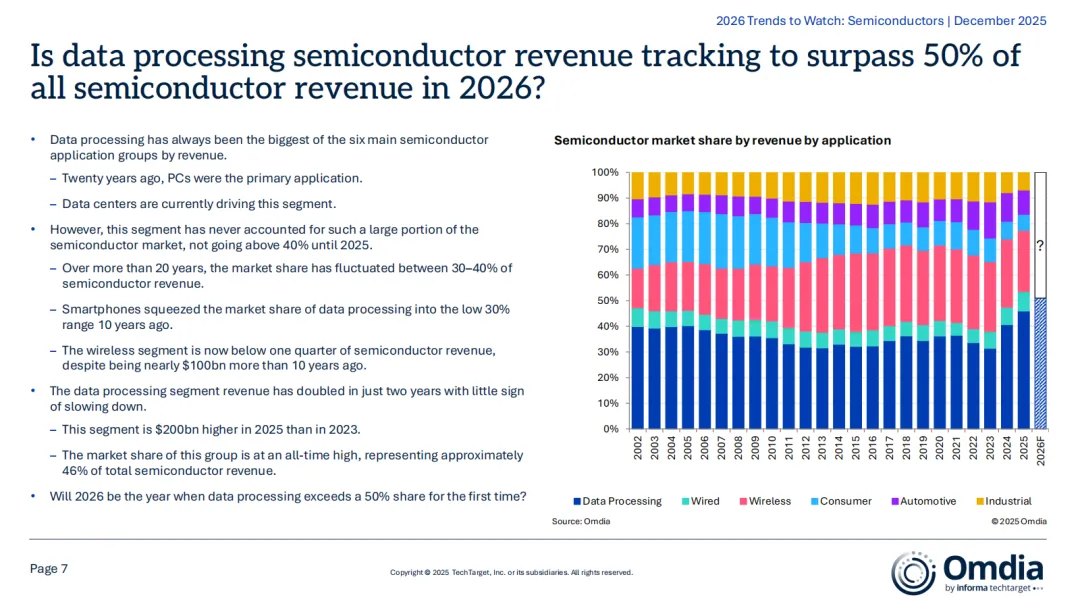

:半导体行业传统上具有周期性,AI正推动前所未有的增长,25年来半导体市场收入连续三年以上同比增长仅在21世纪初出现过一次,2025年预计成为AI驱动的第二个增长期,整个预测期(六年)市场收入将持续增长。 - 数据处理占比突破

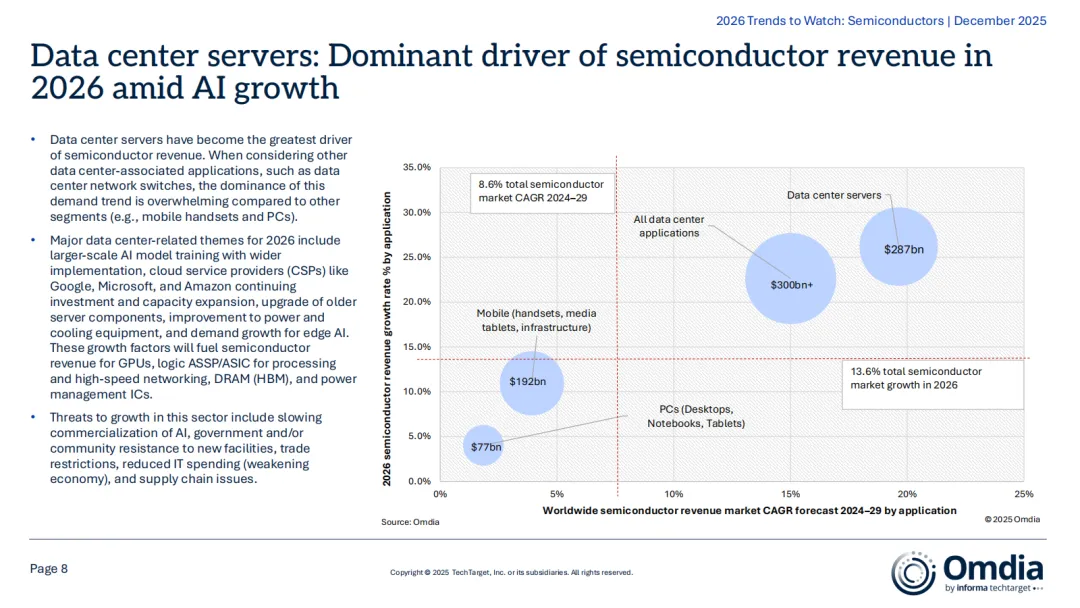

:数据处理一直是半导体应用中收入最大的群体,2025年市场份额约46%,2026年有望首次超过50%,该领域收入两年内翻倍,2025年比2023年高出2000亿美元。 - 数据中心服务器主导

:数据中心服务器成为半导体收入最大驱动力,2026年相关主题包括大规模AI模型训练、CSP投资扩张等,推动GPU等半导体收入增长,同时面临AI商业化放缓等威胁。

Fab expansions to capitalize on growth cycle

- IDM产能与资本支出高峰

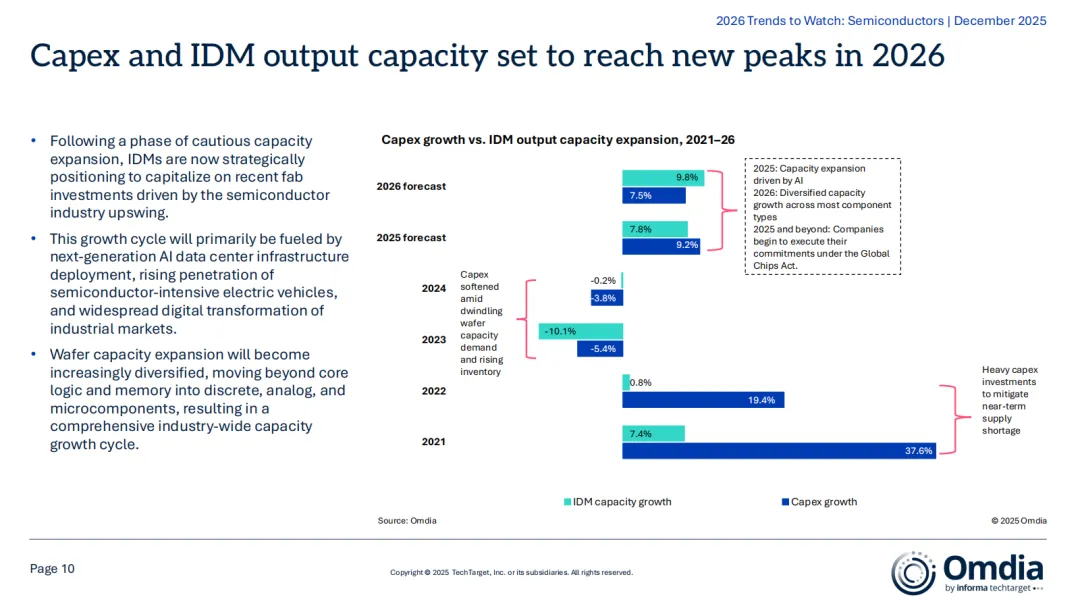

:IDM正战略布局利用晶圆厂投资,2026年资本支出和IDM产出 capacity 将达新高峰,增长受下一代AI数据中心基础设施、电动汽车和工业数字化推动,晶圆产能扩展向离散、模拟和微组件多元化。 - 存储IC资本支出加速

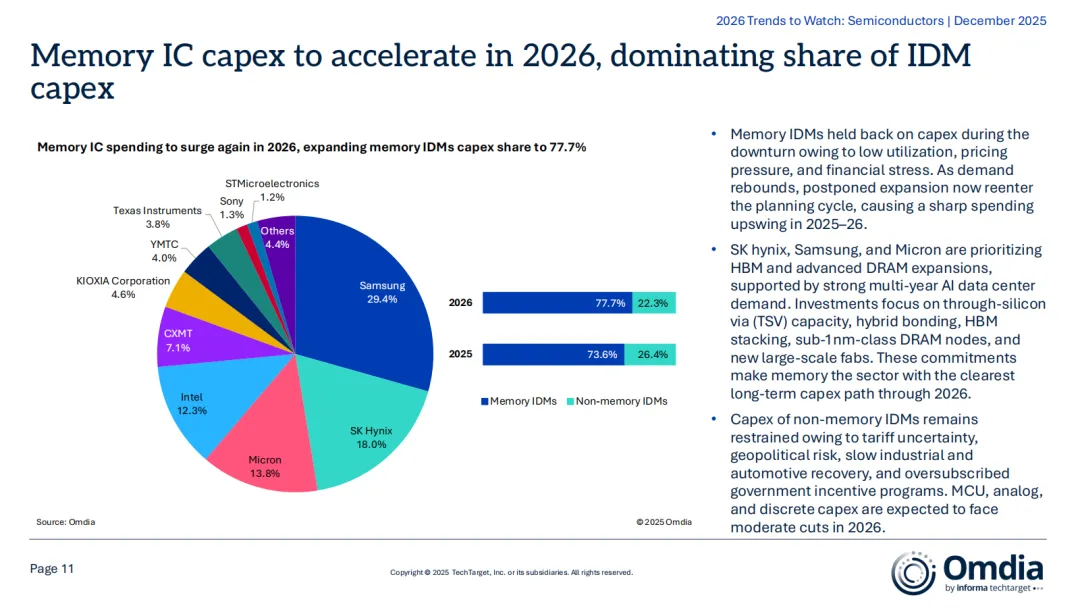

:2026年存储IC资本支出激增,占IDM资本支出份额达77.7%,SK海力士、三星和美光优先HBM和先进DRAM扩展,非存储IDM资本支出受关税等因素限制,MCU等领域预计2026年适度削减。

High performance computing driving foundry revenue

- HPC主导代工厂发展

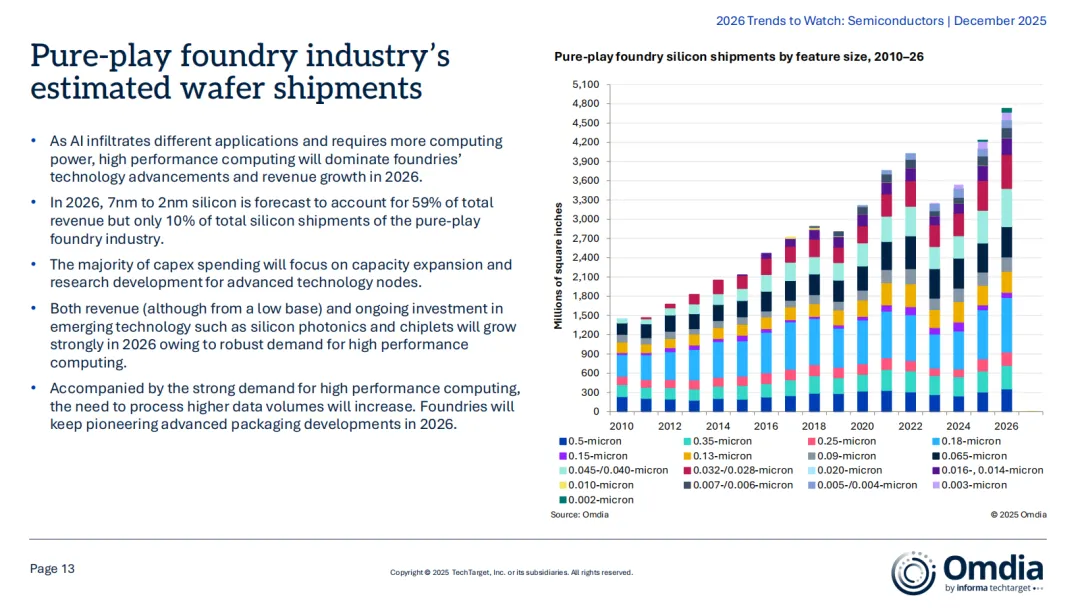

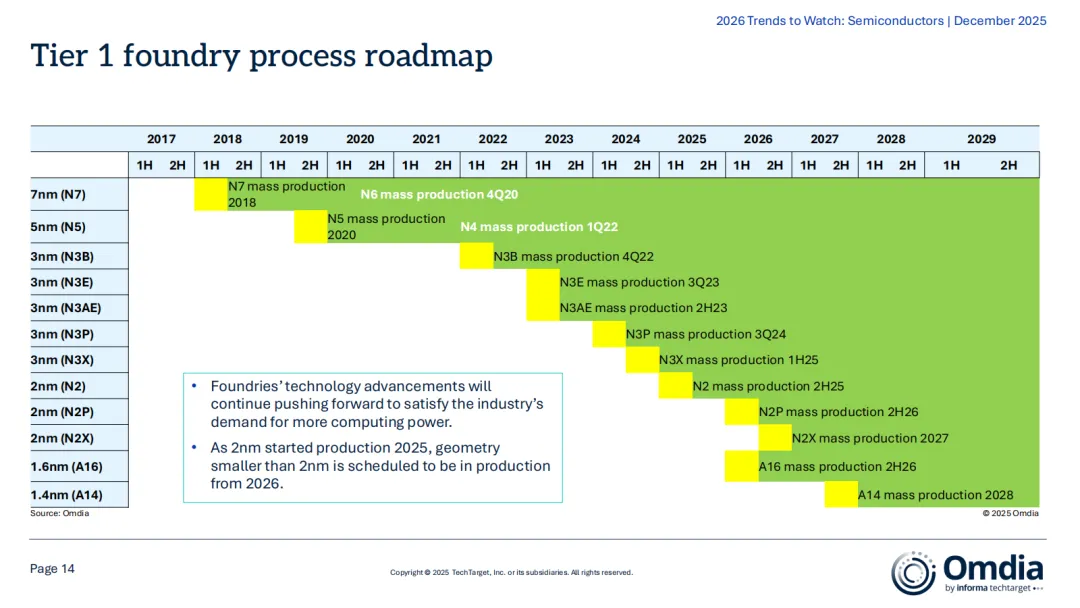

:AI渗透增加计算能力需求,HPC主导2026年代工厂技术进步和收入增长,7nm至2nm硅片预计占纯代工厂行业总收入59%,但仅占硅片出货量10%,资本支出聚焦先进技术节点,硅光子学和小芯片等新兴技术投资增长。 - 代工厂工艺路线图

:代工厂技术持续推进,2nm于2025年开始生产,小于2nm的几何尺寸计划2026年投产,如N2P计划2026年下半年量产,A16计划2026年下半年量产。

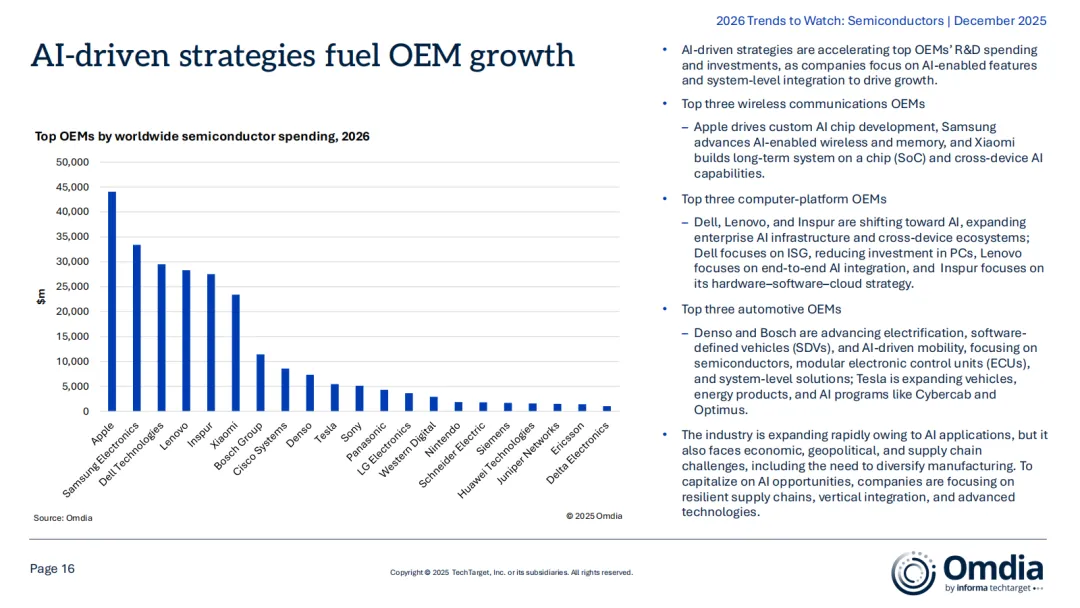

OEM semiconductor spending and strategic shifts

- OEM增长策略

:AI驱动顶级OEM研发支出和投资,聚焦AI功能和系统级集成。无线通信、计算机平台、汽车领域的顶级OEM分别有不同战略,如苹果推动定制AI芯片开发,戴尔减少PC投资聚焦ISG等,行业面临经济、地缘政治和供应链挑战。

China semiconductor market

- 市场增长预测

:2025年中国半导体市场预计达3930亿美元,同比增长超16%,2025年上半年智能手机供应稳定,PC行业改善,AI算术芯片本地化加速,2026年成熟工艺产能释放将提升国内自给率。 - AI带来新应用

:因NVIDIA AI芯片销售禁令,2026年中国本土AI芯片供应商市场份额将扩大,边缘AI为推理AI芯片带来增长机会,设备AI渗透率提升,多专家垂直领域架构 adoption 增加。

Memory and storage – DRAM, NAND, HDD, and SDD

- DRAM需求上升周期

:DRAM市场2025年将是连续第二年收入增长,预计持续至2029年,AI基础设施资金、推理增长和上下文窗口扩大使内存成为核心瓶颈,HBM生产限制DRAM供应,市场紧张。 - NAND价格上涨

:NAND价格2024年反弹,是2017年以来最强劲复苏,2026年上涨40%,行业向200L+层和QLC供应转变,工艺周期长等因素限制供应。 - SSD和HDD增长

:AI驱动存储需求,2026年企业SSD和HDD供应受限,QLC ESSD迎来拐点,HDD因成本优势仍是近线存储首选,预计2029年QLC ESSD与EHDD成本差6倍。 - 移动NAND与NOR趋势

:2026年移动NAND受DRAM驱动的BOM压力升级 momentum 放缓,NOR闪存价格稳定,在汽车和边缘AI领域密度主导扩张。

MEMS and sensors – AI and IoT driving growth

- MEMS和传感器需求

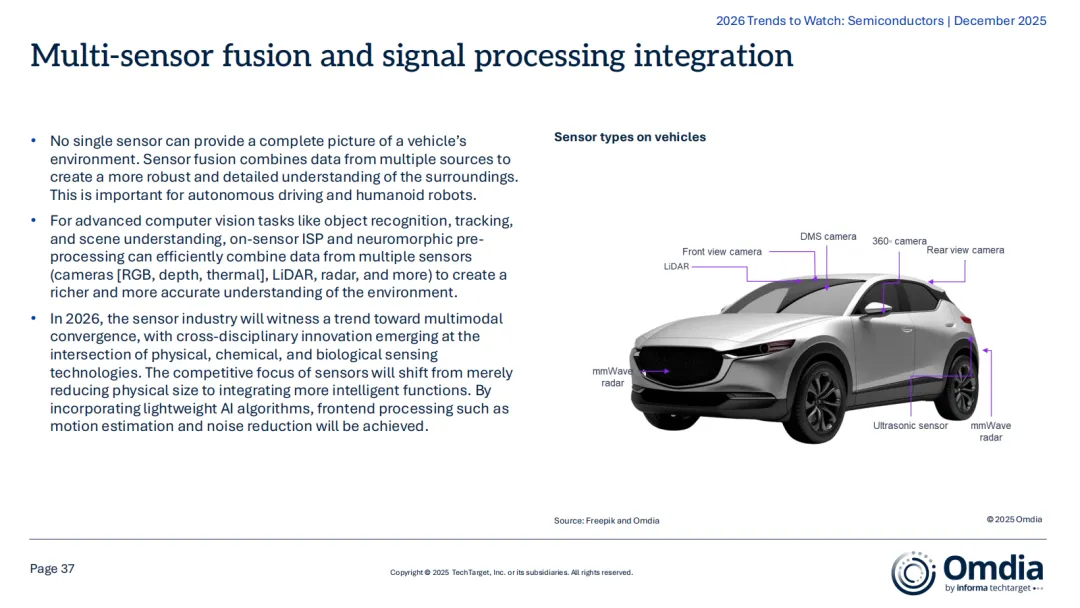

:IoT和AI扩展推动对低功耗、高精度、小尺寸MEMS和传感器需求,智能传感器结合边缘计算能力,汽车、无线通信、消费电子等领域各有增长驱动因素,如汽车ADAS adoption 增加,5G手机推动RF滤波器市场。 - 传感器融合重要性

:多传感器融合对自动驾驶和机器人智能关键,2026年传感器行业趋向多模态融合,竞争焦点转向集成智能功能,结合轻量级AI算法实现前端处理。

Intelligent systems reshaping automotive landscape

- 软件定义车辆转型

:2026年智能系统将车辆转变为软件平台,竞争优势源于AI服务、网络安全等,汽车OEM与更多组件供应商合作,向区域车辆架构过渡,带来机遇与软件复杂性挑战。

Power discrete and modules

- 材料与应用市场

:硅基半导体仍主导市场,宽带隙半导体2026年占总收入超20%,SiC在动力系统应用增加,GaN受数据中心需求驱动增长,汽车和工业是主要应用领域,2029年汽车领域占比预计45%。

CPU and MCU – 3nm adoption, Arm architecture, and edge AI growth in 2026

- CPU趋势

:2026年3nm adoption 强劲增长,3nm在第一年就超过10%渗透率,x86架构份额下降,Arm架构在PC等市场发展,CSP开发自有CPU,新兴CPU厂商包括Ampere Computing和中国公司。 - MCU复苏与发展

:2025年MCU市场持续复苏,2026年库存健康后新订单率改善,32位MCU进一步渗透,“一体化”系统集成方法 adoption 增加,MCU工艺节点推进需要新eNVM,主要厂商通过并购增强解决方案。

Will optoelectronic components pivot in 2026?

- LED行业困境与整合

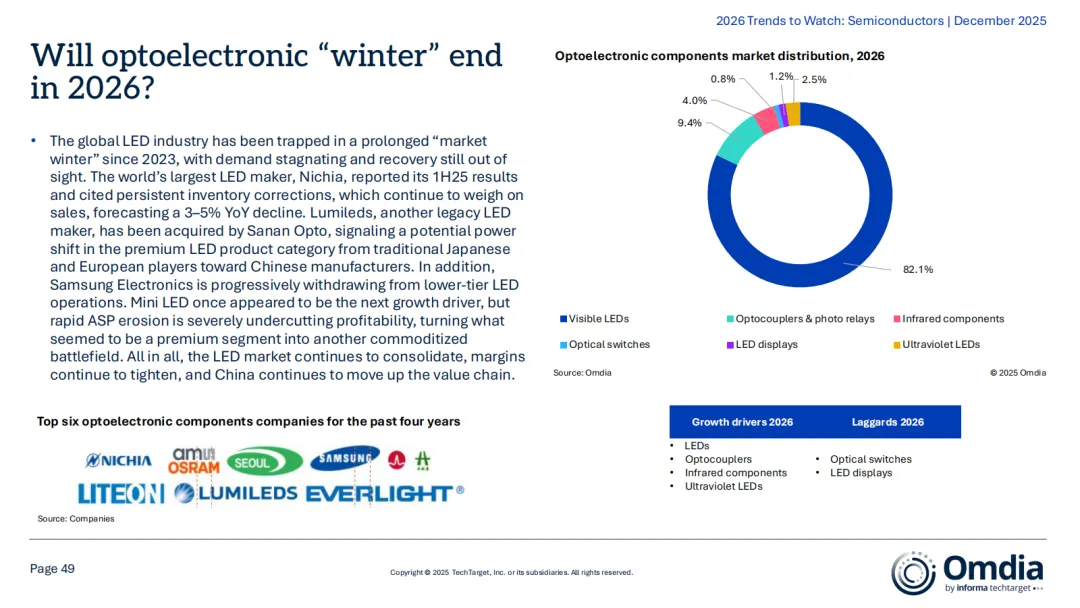

:全球LED行业自2023年陷入“市场寒冬”,需求停滞,Nichia等厂商销售受库存调整影响,中国制造商在高端LED领域地位上升,Mini LED ASP侵蚀影响盈利能力,市场持续整合。 - 光电子元件市场分布

:2026年可见LED占比0.8%,红外组件占9.4%,LED显示屏占4.0%等,增长驱动因素包括LED、红外组件等,滞后因素包括LED显示屏等。 章节主要内容如下(全文已更新到我的《知识星球》

以上为部分章节。

更多文件关注——“信息共享95888”~

*-----------------下载链接-----------------*

*资料收集不易,扫码私信获取解压密码*

*-----------------下载链接-----------------*

Y调研报告:奥迪e-tron电驱用日立双面水冷功率模块逆向分心(附下载)

Y调研报告:600/650V硅基氮化镓HEMT与超结MOSFET对比分析(附下载)

Y调研报告:汽车级低压硅Si MOSFET比较分析(附下载)

英飞凌:功率MOSFET应用手册和失效模式分析(2份-附下载)

英飞凌:功率MOSFET应用手册和失效模式分析(2份-附下载)

Y调研报告:650V Si IGBT技术、工艺与成本对比分析(附下载)

Y调研报告:2025年MEMS行业现状-市场和技术分析(附下载)

Y调研报告:1200V Si IGBT技术、工艺与成本对比分析(附下载)

Y调研报告:2024年SiC碳化硅晶体管-技术、工艺与成本对比(附下载)

Y-行业报告:《人工智能应用驱动下半导体行业发展展望》(附下载)

Y-GaN专刊2:《氮化镓半导体认证和可靠性》(5份-附下载)

Y-GaN专刊1:《氮化镓功率晶体管-器件、电路与应用》(5份-附下载)

Y-GaN专刊2:《氮化镓半导体认证和可靠性》(5份-附下载)

Y-GaN专刊1:《氮化镓功率晶体管-器件、电路与应用》(5份-附下载)

Y调研报告:《2025年功率电子行业现状——市场与技术报告》(附下载)