主业说白了就是一门心思做包装的,而且专做医药领域的玻璃包装。

它是国内药玻瓶的龙头企业,最大的特点是能给你“一条龙”服务,一家公司就能把装药的瓶子、塞子、盖子全都配齐了。

? 核心主力:能赚又会省的“印钞机”

这是公司的顶梁柱,收入占了将近一半,也是最赚钱的业务。

模制瓶:你可以把它想象成用“吹糖人”工艺做的瓶子,是公司的王牌。最常见的就是那些装粉针剂的抗生素瓶。2025年这一项就卖了20.33亿元,毛利率高达44.41%,妥妥的现金牛。

棕色瓶:就是那种棕黄色、能避光的药瓶,常用来装怕光的药水、保健品或口服液。一年也贡献了10.99亿元的收入,表现很稳定。

? 传统业务:稳定发挥的“老将”

这两块是公司做了很多年的老本行,虽然不如核心业务那么耀眼,但贡献稳定。

丁基胶塞:就是前面说的“塞子”。别看它小,技术含量不低,毛利率也能达到39.73%。

管制瓶:和“吹”出来的模制瓶不同,这是用玻璃管在火上“烤”出来的,比如疫苗瓶、卡式瓶就属这一类。虽然卖得也不少(1.9亿元),但这行竞争激烈,利润非常薄,毛利率只有可怜的1.7%。

? 新兴升级:瞄准高端的“新武器”

为了应对未来更高端的市场需求,公司也在悄悄布局。

预灌封注射器:这是一种高级货,就是那种出厂时就抽好药水的注射器,比如玻尿酸、急救药用的就是它。公司正在大力扩产,被视为未来增长的潜力股。

除了这些,公司也给化妆品、食品做包装瓶,甚至把瓶子卖到了90多个国家,出口业务一直在增长,这也让它不只是依赖国内市场。

资产负债表

是一家典型的有钱、不差钱、且没多少债的稳健型公司。下面给你掰扯掰扯最关键的地方:

1. 钱非常多,是个“大财主”

现金+理财 = 27.45亿:公司账上的现金(10.74亿)加上买的理财产品(16.71亿),加起来将近28个亿。这占了总资产的四分之一还多。说明公司根本不差钱,造血能力很强,赚了钱就存着或买理财。

总资产100亿:公司规模已经站上了百亿台阶,这几年一直在稳步增长。

2. 负债极低,基本“没外债”

负债率仅17.4%:总共100亿家产,借来的钱只有17.49亿。这个负债率在制造业里非常非常低,几乎没有偿债压力。

没借银行一分钱:仔细看负债表,你会发现公司没有任何短期或长期的银行借款。那17.49亿的负债基本都是什么?是欠供应商的货款(应付票据及账款)和预收的订金(合同负债)。这说明它在产业链里地位很强,能占用上下游的钱给自己做生意。

3. 存货和应收款在增加,需要留意

存货变多了:存货从10.55亿涨到了16.96亿。这可能是公司为了订单在备货,但也需要注意:如果货压在仓库里卖不出去,或者产品降价,就会有跌价的风险。

别人欠它的钱也不少:应收票据及账款有14.69亿。简单说就是“货卖出去了,但钱还没全收回来”。不过大部分是银行承兑汇票(应收票据),烂账风险相对小,但资金被客户占用了。

4. 钱都花在“刀刃”上了

把钱变成了机器厂房:固定资产有35.69亿,这是它最值钱的家当(生产线、厂房)。这说明它一直在投入真金白银搞建设。

在建工程快完工了:在建工程从4.7亿降到了7104万。这说明前几年的大规模扩产(比如之前提到的预灌封注射器新项目)已经接近尾声,快要投产赚钱了。

总结:

财务状况非常健康、保守。

优点:家里有近30亿的现金和理财,几乎没有银行贷款,抗风险能力极强。就像一个家底殷实的“老财主”,无论外面经济好不好,它都能稳稳当当。

看点:存货和应收款占用了不少资金,需要关注这些货能不能顺利卖掉、钱能不能顺利收回来。同时,在建工程的减少,意味着未来的产能即将释放,这是它能继续赚钱的底气。

利润表

虽然公司营收依然维持在40多亿的规模,但净利润一下子从9.43亿降到了6.9亿,少了将近2.5个亿。主要原因就藏在下面这些细节里。

1. 收入:卖货的钱微微缩水

2025年卖了44.74亿,比前两年稍微少了一点。说明市场可能有点饱和,或者竞争激烈,卖不动更多的货了。

2. 成本和费用:基本控制住了

营业成本29.84亿,占收入的比例(约66.7%)和前两年差不多,说明生产一瓶药玻的成本控制得还算稳定。

各项费用(销售、管理、研发)加起来大约5.15亿,跟前两年也差不多,没有乱花钱。

财务费用一直是负数,意思是不仅没利息支出,反而靠存款赚了上千万的利息,再次印证了“家里有矿”不缺钱。

3. 最大的“杀手”:资产减值损失暴增

这是2025年利润下滑的最主要原因。

资产减值损失高达1.57亿,比前两年的几千万一下子多了1个多亿。

通俗讲,就是公司盘点仓库里的存货,发现有的瓶子可能过时了、不好卖了,或者成本高于市场价了,于是老老实实计提了“跌价准备”。这笔钱虽然没真的花出去,但会计规则上必须从利润里扣掉,导致账面上的净利润大幅缩水。

4. 最终的利润:净利润明显下滑

净利润6.9亿,比2024年的9.43亿下降了27%。

就算扣掉那些投资理财赚的“外快”(扣非净利润),也是从9.04亿降到了6.59亿,说明主业赚钱能力确实在减弱。

现金流量表

公司主业依然能“赚到现钱”,但赚的钱变少了,同时扩张的脚步慢了下来,钱主要拿去给股东分红了。

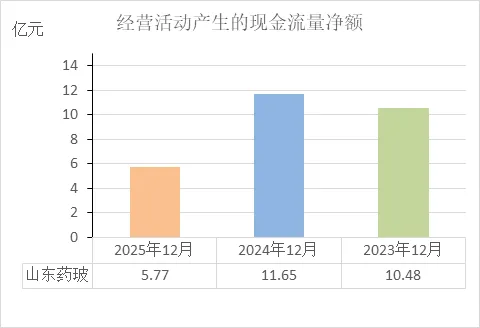

1. 经营活动:主业还在赚钱,但“回血”能力下降了

这是公司最核心的造血能力。

流入:2025年卖货收到的现金是44.91亿,和前两年差不多,说明销售端没什么大问题。

流出:买原料、发工资、交税加起来花了39.78亿。

最终结果(净额):5.77亿。

怎么看? 虽然还有5个多亿的真金白银流进公司,但相比前两年(11.65亿、10.48亿)几乎是腰斩。这说明公司虽然账面上有利润,但实际到手的现金变少了,结合利润表来看,很可能是因为存货积压(钱压在货上)或者回款变慢(钱压在客户那)。

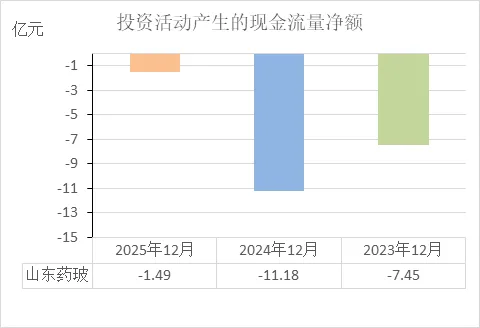

2. 投资活动:扩张的步伐突然踩了刹车

往年:2023、2024年投资活动净流出高达7亿、11亿,那是在拼命花钱建厂房、买设备(资本开支很大)。

2025年:投资活动净流出1.49亿,大幅减少。

怎么看? 这说明前几年的大规模扩产(在建工程转固定资产)已经基本结束。现在花的钱少了,主要是在做理财(买了80亿理财又赎回了80亿,实际净投入不大)。公司从“大干快上”阶段进入了“产能收获期”。

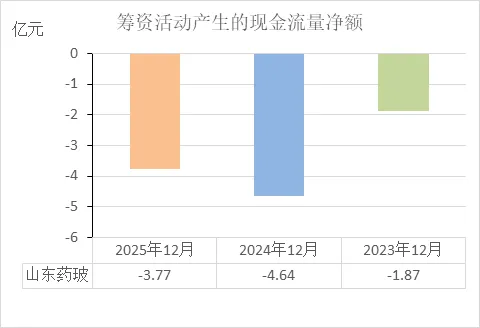

3. 筹资活动:借钱?不存在的,主要是在“分钱”

完全没借钱:和资产负债表反映的一样,筹资活动没有一分钱流入(没借款)。

钱去哪了:流出的3.77亿,基本都用来给股东分红了(分配股利)。

怎么看? 这是一家“现金奶牛”的典型特征:不靠融资,赚了钱就分红回馈股东。

4. 最终家底:现金略有增加

年末手里有多少现金:9.43亿。

比去年多了多少:多了5700多万。

怎么看? 虽然主业赚的现金少了,但因为也不怎么搞建设了,所以年底账上的现金反而比去年多了一点,现金流依然是健康的。

经营活动的现金流量净额

从这三年数据来看,山东药玻的经营造血能力非常强,但2025年出现了明显的“降温”和“失血”迹象。

1. 数据对比(一目了然)

2023年:赚回 10.48亿

2024年:赚回 11.65亿(高峰)

2025年:赚回 5.77亿(直接腰斩,比去年少了近6个亿)

2. 这说明什么问题?

前两年(23-24年):生意火爆,落袋为安。 每年都有超过10亿的真金白银进账,说明产品抢手,回款快,赚的都是实打实的现钱,身子骨很硬朗。

2025年:账面利润还在,但“荷包”空了。 虽然2025年利润表显示赚了6.9亿(归母净利润),但实际到手的现金只有5.77亿。这说明赚的钱很多变成了“白条”(应收款)或者“库存”(存货积压),没有及时收回来。

3. 财务是否健康?

整体依然算健康,但亮起了“黄灯”。

好的方面:即便只有5.77亿,它也还是正数。这说明主业还是在赚钱的,没有失血,比那些有利润没现金的公司强。

担心的方面:下滑速度太快了。 一年之内现金流缩水一半,结合之前看的利润表(存货暴增、资产减值),这说明行业可能进入调整期,或者公司遇到了经营压力,回款能力在变弱。

投资活动的现金流量净额

投资节奏发生了巨大转变:从"疯狂花钱"阶段进入了"收工收尾"阶段。

1. 数据对比

2023年:花出去 7.45亿

2024年:花出去 11.18亿(花钱最高峰)

2025年:花出去 1.49亿(花钱骤减)

2. 这说明什么问题?

2023-2024年:拼命盖房买机器。 那两年公司在大规模扩产(结合之前的报表,就是在建工程增加、买固定资产),把钱大量砸向生产线建设,属于扩张期。

2025年:工程基本结束。 投资流出的钱大幅减少,说明之前的大规模建设已经完工(资产负债表里在建工程从4.7亿降到7104万就是证据)。现在只花点小钱做点收尾和理财,属于收获期。

3. 财务是否健康?

非常健康,而且越走越稳。

不用担心"负值":投资现金流为负,对一家制造业公司来说本来就是正常的(因为它要不断买设备才能发展)。真正的危险是"不花钱"或者"乱花钱"。

关键看节奏:前两年花钱猛,是因为有雄心扩产能;今年花钱少,是因为活干完了,该投产赚钱了。这恰恰说明公司投资规划有序,没烂尾。

结合经营现金流看:前两年虽然花钱多(投资流出11亿),但经营赚回的钱也多(11.65亿),正好覆盖;今年花钱少(1.49亿),经营虽然赚少了(5.77亿),但也完全覆盖,没有因为投资而背上债务窟窿。

筹资活动的现金流量净额

筹资活动一直在"往外掏钱",而且掏得越来越多,但这不是坏事,说明它根本不需要借钱过日子。

1. 数据对比

2023年:流出 1.87亿

2024年:流出 4.64亿

2025年:流出 3.77亿

2. 这说明什么问题?

从来没借过钱:三年筹资现金流全是负数,结合资产负债表看更清楚——公司没有任何银行借款(利息费用几乎为零)。这说明它根本不需要靠银行贷款或股市融资来活着。

钱去哪了?给股东分红:筹资活动流出的钱,主要用途是给股东发红包(分配股利)。2024年分红最多(4.64亿),2025年也分了3.77亿。

分红力度在加大:2023年只分了不到2亿,后面两年每年分4亿左右,说明赚钱后愿意和股东分享。

3. 财务是否健康?

非常健康,而且是那种"闷声发大财"的健康。

负值反而是好事:对多数公司来说,筹资现金流为负可能是还不起债;但对山东药玻来说,为负是因为它既不用借钱,又有钱分红。这是典型的"现金奶牛"特征。

底气在哪里:它分红用的钱,全是靠经营赚来的(经营现金流每年都是大额正数),不是借来的。这种分红可持续性很强。

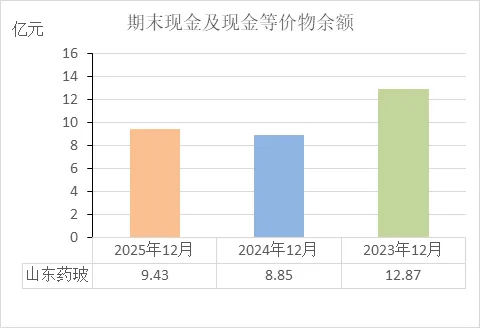

期末现金及等价物余额

钱袋子依然安全,但经历了"先花钱、再回血"的过程。

1. 数据对比

2023年底:手上有 12.87亿

2024年底:降到 8.85亿(少了4个亿)

2025年底:回升到 9.43亿(多了近6000万)

2. 这说明什么问题?

2024年为什么钱少了? 因为那一年是投资高峰(花出去11.18亿盖厂房),虽然经营赚回11.65亿,但一进一出加上分红,手里的现钱暂时被消耗了一部分。

2025年为什么钱又多了? 因为投资花钱突然减少(只花了1.49亿),经营虽然赚得少了(5.77亿),但"止血"效果明显,加上理财到期收回,年底现金反而比去年多了点。

总体看:三年下来,现金余额从12.87亿到9.43亿,净减少了3.44亿。这些钱去哪了?主要变成了新厂房、新设备(固定资产增加),以及给股东的分红。

3. 财务是否健康?

非常健康,属于"把钱花在刀刃上"。

底线守得住:不管怎么花,账上始终趴着近10亿的现金。这对于一家没有银行贷款的公司来说,安全感十足,遇到任何风吹草动都能扛得住。

波动是正常的:现金余额减少,不是因为亏损,而是因为主动投资扩张。只要投出去的钱未来能赚回更多(比如新产能投产),现在的减少就是暂时的。

2025年是积极信号:现金余额止跌回升,说明扩张高峰期已过,公司开始进入积累现金的新阶段。

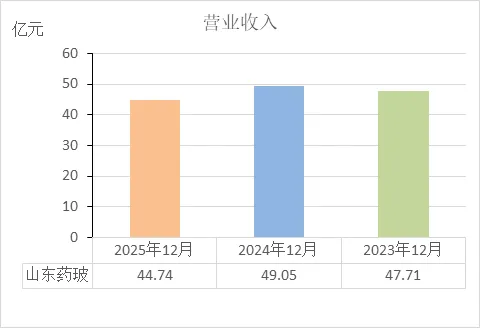

营业收入

生意规模稳住了,但2025年遇到了增长瓶颈,收入小幅缩水。

1. 数据对比

2023年:卖了 47.71亿

2024年:卖了 49.05亿(增长 1.34亿)

2025年:卖了 44.74亿(下滑 4.31亿)

2. 这说明什么问题?

2024年:顶点之年。 收入创下三年新高,接近50亿大关,说明当时市场需求旺盛,公司产能和销售都跟得上。

2025年:回落之年。 收入跌回44.74亿,比2023年还低。这说明市场可能饱和了,或者竞争加剧导致订单减少。

结合利润表看:2025年收入虽然只降了不到10%,但净利润却从9.43亿暴跌到6.9亿(降了27%),说明为了保住收入,可能降价卖了,或者高利润的产品卖不动了(导致存货积压、计提减值)。

3. 财务是否健康?

基础依然稳固,但增长动力暂时减弱。

好的方面:年营收稳定在40亿-50亿级别,说明公司依然是行业老大,基本盘很稳,不会因为一年波动就伤筋动骨。

担心的方面:44.74亿是三年最低点。如果2026年还不能重回增长,就要警惕是不是行业天花板到了,或者被竞争对手抢了份额。

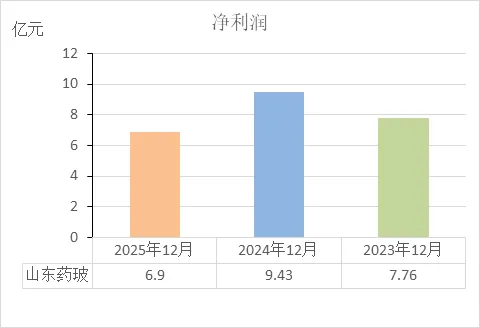

净利润

赚钱能力坐了一趟"过山车":冲高之后,2025年明显回落了。

1. 数据对比

2023年:净赚 7.76亿

2024年:净赚 9.43亿(顶峰,多赚了1.67亿)

2025年:净赚 6.90亿(低谷,比顶峰少了2.53亿)

2. 这说明什么问题?

2024年是高光时刻:当年收入最高(49.05亿)、利润也最高,说明那一年产品卖得好,成本控制得也不错,属于"量价齐升"。

2025年压力陡增:利润跌回6.9亿,比2023年还低。主要原因有两个:

收入缩水:少卖了4个多亿(收入从49亿降到44.7亿)。

存货减值:仓库里积压的货计提了1.57亿的损失(利润表里的"资产减值损失"),相当于辛苦干一年,最后发现一堆货不值钱了,只能从利润里扣掉。

3. 财务是否健康?

根基还在,但明显"伤到筋骨"了。

好的方面:即便是最差的2025年,依然赚了近7个亿。这底子比绝大多数A股公司都要厚实,说明主营业务还是有竞争力的。

担心的方面:波动太大了。一年之内利润暴跌27%,而且2025年的利润是三年最低。结合现金流看,这一年赚的利润还没变成现钱(经营现金流只有5.77亿,低于净利润),说明赚的是"纸面富贵",很多钱压在库存里没收回来。

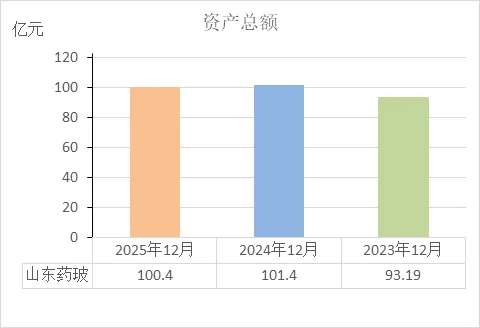

资产总额

家底越来越厚实,正式迈入"百亿资产俱乐部",但2025年扩张步伐暂时停了一下。

1. 数据对比

2023年底:家底 93.19亿

2024年底:家底 101.4亿(突破百亿,一年增加了8.21亿)

2025年底:家底 100.4亿(略微缩水1个亿)

2. 这说明什么问题?

2024年是跨越之年:总资产一年暴增8个多亿,主要是因为那一年拼命投钱盖厂房、买设备(投资活动流出11.18亿),把现金变成了固定资产,家底自然就厚了。

2025年是稳住之年:总资产基本持平,略微降了一点。不是因为变卖了家产,而是因为:

手里现金虽然回升(9.43亿),但存货积压占用了钱(存货从12.79亿涨到16.96亿)。

同时给股东分红了(筹资流出3.77亿)。

一进一出,总规模就稳在了100亿上下。

3. 财务是否健康?

非常健康,规模上了台阶后稳住了。

规模大:在制造业里,能拥有100亿总资产说明已经是行业里的"大块头",抗风险能力强。

结构实:资产里大部分是真金白银(现金+理财)和硬资产(机器厂房),没有多少虚头巴脑的东西。

波动正常:从93亿到101亿再到100亿,属于正常的经营起伏。重要的是突破百亿后没有大幅回落,说明根基扎稳了。

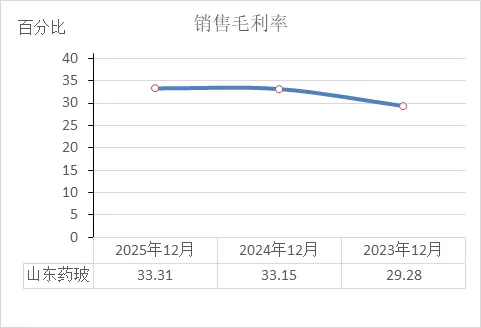

销售毛利率

产品本身越来越能赚钱了,但最终落到口袋里的钱却被其他因素拖了后腿。

1. 数据对比

2023年:每卖100块钱货,扣掉成本,剩下 29.28元

2024年:剩下 33.15元

2025年:剩下 33.31元

2. 这说明什么问题?

产品竞争力变强了:毛利率从29%提升到33%,而且连续两年稳住。这说明公司在产业链里的话语权在提升——要么是产品涨价了,要么是把原材料成本压得更低了,或者高毛利的产品(比如预灌封注射器)卖得更好了。

赚钱的底子更扎实了:三年毛利率持续走高,说明主业的产品结构在优化,不是靠打价格战换市场。

3. 财务是否健康?

主业非常健康,但要注意利润去哪了。

好的方面:这是三张表里最积极的信号。毛利率提升说明干苦力活的环节越来越值钱,这是长期竞争力的核心。

矛盾的方面:既然卖货本身更赚钱了(毛利率提升),为什么2025年总利润(净利润)反而暴跌?因为被其他窟窿给漏掉了——存货减值暴增、费用吞噬。就像开餐馆,菜品的毛利提高了,但因为后厨浪费严重、丢了大量过期食材,月底一算账,净利反而少了。

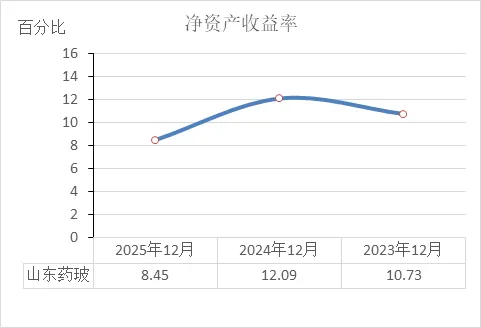

净资产收益率

股东投钱的回报率在2024年冲高后,2025年明显回落了。

1. 数据对比

2023年:股东每投100块钱,一年赚回 10.73元

2024年:赚回 12.09元(三年最好水平)

2025年:赚回 8.45元(三年最差水平)

2. 这说明什么问题?

2024年是效率高峰:那一年公司用股东的錢赚钱的能力最强,主要得益于收入冲高、利润丰厚。

2025年效率打折扣:ROE跌到8.45%,意味着股东的錢放在公司里生钱的速度变慢了。

为什么变慢? 直接原因就是净利润从9.43亿掉到6.9亿(少了2.5亿),而股东投的钱(净资产)还在增长(从75亿涨到83亿)。赚的钱少了,分母却大了,回报率自然下降。

3. 财务是否健康?

主业依然健康,但对股东来说,2025年是"效率倒退年"。

好的方面:8.45%的ROE在制造业里依然算及格线以上,比存银行强,也跑赢了通胀。说明公司还在给股东创造价值。

担心的方面:波动太大。从12.09%掉到8.45%,跌幅30%,这比利润跌幅(27%)更扎眼。说明2025年不仅赚钱少了,用钱的效率也降低了(比如存货积压占用了资金,这些钱没能及时产生效益)。

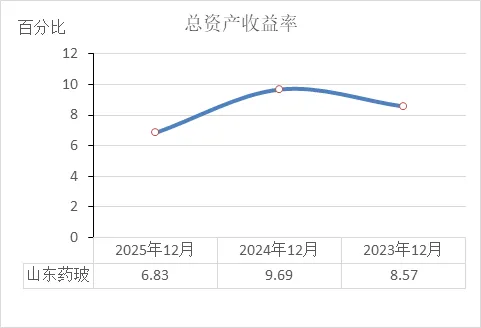

总资产收益率

用全部家当(总资产)赚钱的能力,在2024年冲到顶峰后,2025年明显退步了。

1. 数据对比

2023年:每100块总资产,能赚回 8.57元

2024年:能赚回 9.69元(三年最好水平)

2025年:能赚回 6.83元(三年最差水平)

2. 这说明什么问题?

2024年是效率巅峰:那一年资产规模从93亿扩大到101亿(增加了8亿多),但利润也同步冲高到9.43亿,说明新增的资产确实在创造效益,投入产出比很高。

2025年效率打折扣:资产规模维持在100亿左右没大变,但利润掉到6.9亿。说明同样的家当,产出却少了——要么是生产线没满负荷运转,要么是产品卖不上价,或者仓库里积压的货占着地方不创造利润。

3. 财务是否健康?

整体仍算健康,但资产利用效率在下降。

好的方面:6.83%的总资产收益率,依然高于银行存款和理财,说明资产没有闲置贬值,还在创造价值。

担心的方面:这个指标从9.69%跌到6.83%,跌幅近30%,比ROE(净资产收益率)的跌幅还明显。结合前面看的存货暴增,说明2025年大量资金沉淀在存货上,没能及时转化成利润。

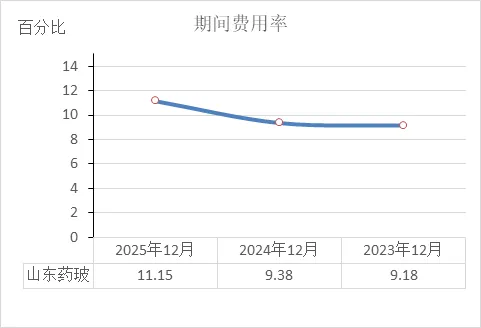

期间费用率

管理成本在升高,2025年“吃掉了”更多收入。

1. 数据对比

2023年:每100块收入,有 9.18元 用来交学费、搞管理、发工资

2024年:有 9.38元

2025年:有 11.15元(明显升高)

2. 这说明什么问题?

2023-2024年:费用控制得很好。 两年都在9%出头,说明公司管理效率不错,没有乱花钱。

2025年:费用率突然跳升。 从9.38%涨到11.15%,意味着每赚100块钱,就要多掏1.77元出来应付各种费用。

3. 为什么费用率会升高?

有两种可能(结合前面数据看):

分母变小了:2025年收入从49亿降到44.7亿(少了4个多亿),但管理费用和研发费用并没有同步减少(反而略增),导致占比被动抬升。

主动投入增加:研发费用从1.52亿涨到1.75亿,说明公司在为未来投钱搞研发,这本身是好事,但短期内会拉高费用率。

4. 财务是否健康?

整体健康,但费用管控需要留意。

好的方面:11%左右的费用率,在制造业里不算高。而且财务费用一直是负的(存款利息收入),说明没借钱吃利息,费用里没有水分。

担心的方面:费用率连续三年走高,尤其是2025年跳升,结合收入下滑,说明生意不好做的时候,固定开销(管理、研发)降不下来,这会挤压利润空间。

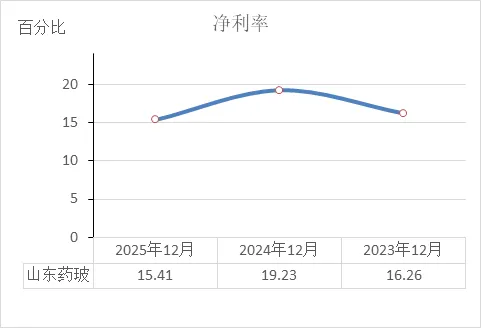

净利率

最终赚钱能力经历了"冲高回落",2025年回到了2023年的水平附近。

1. 数据对比

2023年:每卖100块钱货,最终净赚 16.26元

2024年:净赚 19.23元(三年最好水平)

2025年:净赚 15.41元(三年最差水平)

2. 这说明什么问题?

2024年是暴赚之年:净利率逼近20%,说明那一年不仅产品毛利高(33.15%),而且费用控制得好(9.38%),还没什么意外损失,属于"天时地利人和"。

2025年回到原点:15.41%的净利率比2023年还低一点。虽然毛利率还在提升(33.31%),但架不住费用率升高(11.15%)和大额资产减值(1.57亿),把赚到的钱漏掉了一大截。

3. 财务是否健康?

主业底子还在,但盈利能力波动大。

好的方面:15%以上的净利率,在制造业里依然算高水平。说明只要正常经营,公司的赚钱基因还在。

担心的方面:从19.23%掉到15.41%,跌幅20%,比收入跌幅(不到10%)惨烈得多。说明2025年的利润质量下降——赚同样的钱,要付出更高成本、承担更多库存损失。

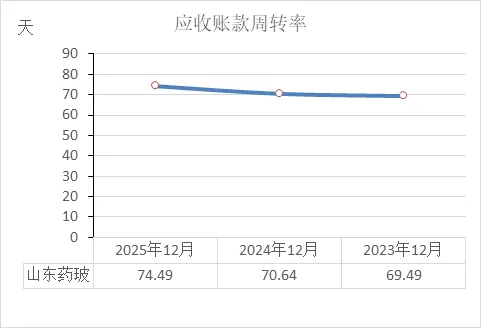

应收账款周转率

应收账款周转天数呈现持续小幅增加的趋势。

具体数据和对应含义如下:

数据对比:

2023年:收回货款平均需要 69.49天

2024年:需要 70.64天(比2023年慢了约1天)

2025年:需要 74.49天(比2024年慢了约4天)

趋势说明:

回款速度变慢:天数增加意味着公司从卖出产品到收到现金的周期在逐年拉长。2025年相较于2023年,整体回款周期慢了约5天。

资金被占用增多:回款变慢导致资金更多地沉淀在应收账款上。结合资产负债表看,2025年应收账款余额为8.967亿,虽然比2024年略降,但周转天数依然增加,说明回笼资金的效率在降低。

与同期数据的关联:

与现金流的对应:2025年经营现金流净额(5.77亿)较前两年大幅减少,与应收账款周转变慢的趋势一致,表明利润转化为现金的速度放慢。

与收入的对应:2025年营业收入同比下降,同期回款周期拉长,显示出销售端可能面临更大压力,客户付款周期延长。

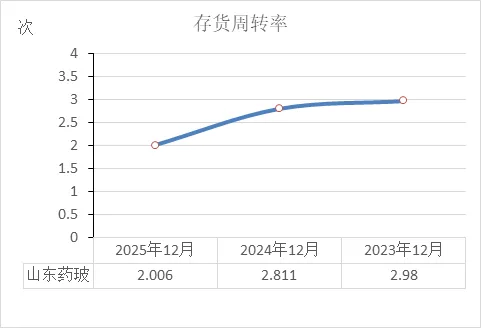

存货周转率

1. 数据对比

2023年:存货一年周转 2.98次

2024年:存货一年周转 2.811次(速度放缓)

2025年:存货一年周转 2.006次(速度明显放缓)

2. 趋势说明

周转速度逐年减慢:从2023年到2025年,存货周转次数连续下降。2025年的周转速度比2023年慢了近1次,降幅明显。

存货变现能力减弱:周转次数越少,意味着存货从入库到销售出去所需的时间越来越长,存货停留在仓库的时间增加。

3. 与同期数据的关联

与存货余额的对应:结合资产负债表看,存货账面价值从2023年的10.55亿逐年上升至2025年的16.96亿。存货规模持续增加,但周转速度却在下降,表明增加的存货未能同步加快销售。

与利润数据的对应:结合利润表看,2025年计提了1.57亿元的资产减值损失(主要为存货跌价准备)。周转率下降导致存货积压,是计提大额减值的原因之一。

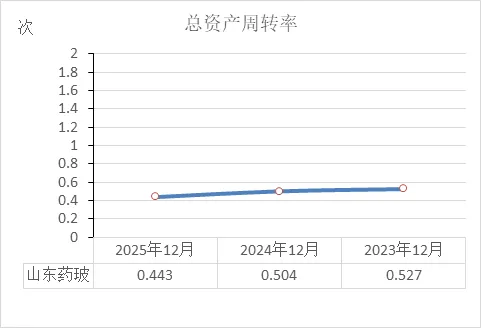

总资产周转率

1. 数据对比

2023年:每1元总资产能产生 0.527元 收入

2024年:每1元总资产能产生 0.504元 收入

2025年:每1元总资产能产生 0.443元 收入

2. 趋势说明

资产创收效率逐年降低:总资产周转率连续三年下降。2025年相较于2023年,下降幅度较为明显。

投入产出比在减弱:数值越低,意味着利用现有资产(如机器设备、厂房、存货等)创造营业收入的能力在持续变弱。

3. 与同期数据的关联

与资产的对应:结合资产负债表看,总资产从2023年的93.19亿扩张至2025年的100.4亿,但营业收入从2023年的47.71亿降至2025年的44.74亿。资产规模扩大,但收入规模未能同步增长,甚至出现萎缩,直接拉低了周转率。

与存货的对应:结合存货周转率下降的趋势,总资产周转率的下滑与存货积压、销售放缓的情况一致。

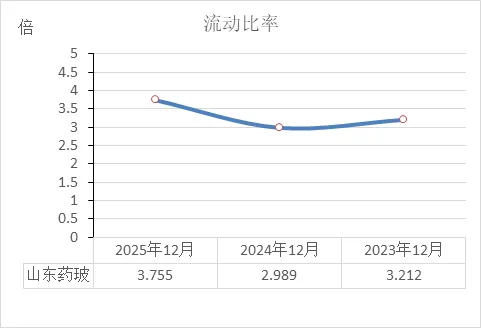

流动比率

1. 数据对比

2023年:流动资产是流动负债的 3.212倍

2024年:流动资产是流动负债的 2.989倍

2025年:流动资产是流动负债的 3.755倍

2. 趋势说明

短期偿债能力整体较强:三年的流动比率均远高于2倍,表明公司的流动资产对流动负债的覆盖程度较高。

2024年小幅下降后回升:2024年比率较2023年略有降低,但在2025年回升至三年内的最高水平。

3. 与同期数据的关联

流动资产的变化:结合资产负债表看,2025年流动资产增至60.12亿元(主要因存货增至16.96亿元),而流动负债降至16.01亿元(主要因应付票据及账款减少)。流动资产增加、流动负债减少,共同推高了2025年的流动比率。

资产结构的影响:流动比率升至3.755倍的同时,存货周转率在下降。这意味着流动资产的增加部分主要来自存货的积压,而非变现能力更强的现金或应收款项。

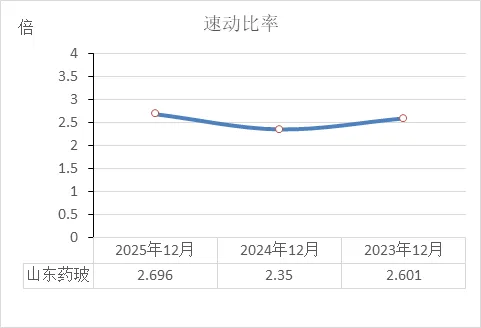

速动比率

1. 数据对比

2023年:立即能变现的资产(扣除存货)是流动负债的 2.601倍

2024年:倍数为 2.35倍(三年内相对低点)

2025年:倍数为 2.696倍(三年内相对高点)

2. 趋势说明

短期偿债能力强:三年的速动比率均远高于1倍,表明即使不考虑变现较慢的存货,公司也有足够的快速变现资产来覆盖短期债务。

波动后有所回升:2024年比率较2023年有所下降,但在2025年回升至三年最高水平。

3. 与同期数据的关联

流动资产结构的变化:速动比率在2025年升至最高(2.696倍),同时流动比率也升至最高(3.755倍)。但这一期间存货周转率在下降、存货余额在增加。这说明速动资产的增长速度超过了存货的增长速度,或者流动负债有所减少,从而提升了扣除存货后的保障倍数。

与流动比率的对比:2025年流动比率(3.755倍)与速动比率(2.696倍)的差距约为1.059倍,这部分差距主要体现了存货的规模。由于存货周转速度放慢,这部分存货的实际变现能力较弱,但速动比率显示,即便剔除这部分资产,公司的短期偿债基础依然稳固。

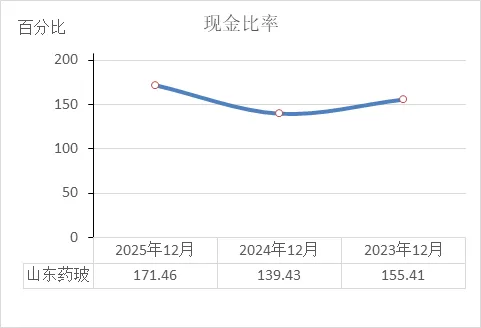

现金比率

1. 数据对比

2023年:手头可立即动用的资金(货币资金+交易性金融资产)是流动负债的 155.41%

2024年:比率为 139.43%(三年内相对低点)

2025年:比率为 171.46%(三年内相对高点)

2. 趋势说明

现金储备非常充足:三年的现金比率均远高于100%,表明公司即使不动用应收账款、不销售存货,仅凭账面上的现金及理财产品,也足以全额偿还所有的短期债务。

波动中整体上升:2024年比率较2023年有所下降,但在2025年回升至三年来的最高水平。

3. 与同期数据的关联

资金来源:结合现金流量表看,2025年经营现金流(5.77亿)虽较前两年减少,但投资活动流出大幅降低,且筹资活动主要用于分红,使得期末现金及现金等价物余额(9.43亿)较2024年有所增加。同时,交易性金融资产(理财产品)保持在16.71亿的高位。

流动负债的变化:2025年流动负债从20.01亿降至16.01亿(主要因应付票据及账款减少),分母的减小也是现金比率升高的原因之一。

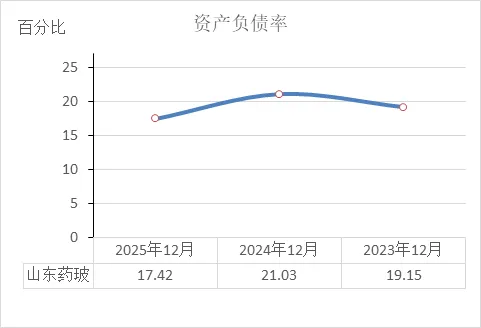

资产负债率

1. 数据对比

2023年:总资产中由负债构成的比例为 19.15%

2024年:比例为 21.03%(三年内相对高点)

2025年:比例为 17.42%(三年内相对低点)

2. 趋势说明

整体负债水平较低:三年的资产负债率均在20%左右徘徊,远低于通常40%-60%的警戒区间,表明公司总资产中绝大部分来自所有者权益,而非借债。

先升后降:2024年比率较2023年略有上升,但在2025年回落至三年最低水平。

3. 与同期数据的关联

负债的变化:结合资产负债表看,2025年负债总额从21.32亿降至17.49亿(主要是应付票据及账款减少),而总资产规模保持在100亿左右。负债减少的幅度大于资产减少的幅度,导致资产负债率走低。

偿债能力的印证:2025年资产负债率降至17.42%的同时,流动比率(3.755倍)、速动比率(2.696倍)和现金比率(171.46%)均处于三年高位。这几项指标共同指向公司的偿债能力增强。

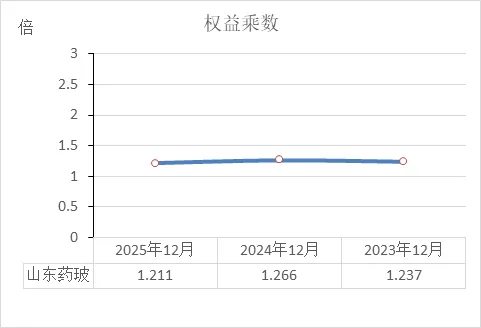

权益乘数

1. 数据对比

2023年:总资产是所有者权益的 1.237倍

2024年:倍数为 1.266倍(三年内相对高点)

2025年:倍数为 1.211倍(三年内相对低点)

2. 趋势说明

财务杠杆水平较低:三年的权益乘数均低于1.3倍,表明公司总资产中通过债务形成的比例较小,绝大部分资产由股东投入的权益构成。

先升后降:2024年倍数较2023年略有上升,但在2025年回落至三年最低水平。

3. 与同期数据的关联

与资产负债率的对应:权益乘数的变动趋势与资产负债率一致(2024年升高、2025年降低)。2025年资产负债率降至17.42%,权益乘数相应降至1.211倍,两者均反映债务水平在2025年有所降低。

总资产与负债的变化:结合资产负债表看,2025年总资产(100.4亿)与上年基本持平,但负债总额(17.49亿)有所减少,导致所有者权益占比提升,权益乘数因此下降。

? 行情与估值

当前股价:19.63元/股(截至3月9日收盘) 。

资金流向:近5个交易日,资金总体呈流出状态,主力资金连续多日净流出 。

滚动市盈率(PE-TTM):约18.84倍至18.86倍,低于医药生物行业平均水平(34.26倍) 。

市净率(PB):1.57倍 。

? 股东状况与增减持

股东户数:截至2026年2月28日,股东户数为8.06万户,较2025年底小幅增加0.85% 。

控股股东变更进展:公司正在推进向特定对象发行股份,完成后控股股东将变更为国药国际,实际控制人将变更为国务院国资委。该事项已获国家市场监督管理总局反垄断审查通过 。

机构增减持(截至2025年12月31日) :

增持:华宝中证医疗ETF、自然人股东亓瑛、洪允兰。

新进前十大流通股东:南方中证1000ETF、华夏中证1000ETF、自然人朱玉文。

减持:中信证券、北向资金(香港中央结算有限公司)、医疗器械ETF。

退出前十大流通股东:南方中证500ETF、社保基金109组合、中国人寿传统产品。

? 近期重要公司新闻

2025年业绩:实现营业收入44.74亿元(同比下降8.78%),归母净利润6.90亿元(同比下降26.87%)。第四季度单季净利润同比下降33.87% 。

分红方案:拟每10股派发现金1.80元(含税)。同时提请股东大会授权董事会制定2026年中期利润分配方案 。

对外投资:拟在马来西亚设立全资子公司,注册资本1000万林吉特,从事玻璃容器生产及销售 。

募投项目进展:“年产5.6亿只预灌封注射器扩产改造项目”已于2025年底完成 。

免责声明:本公号竭力保证所提供的证券市场信息准确可靠,但并不担保(无论是明示、默示、法定或其他形式)其准确性和完整性。不对您构成任何投资建议,用户应基于自己的独立判断,自行决定证券投资并承担相应风险。

如果你想了解哪家上市公司的财务状况,欢迎留言!