香溢融通(SH600830)是一家有烟草背景、主营放贷和担保的类金融公司。它最主要的赚钱方式就是融资租赁(收租息),其次是典当和做点小买卖。

| 融资租赁 | 核心业务 | 62.12% |

| 商品贸易 | 副业 | 15.52% |

| 典当 | 12.85% | |

| 特殊资产 | 8.91% | |

| 担保 | 0.60% |

总的来说,虽然它经营范围写得很广,但目前最主要的收入来源就是融资租赁和典当,这两项加起来贡献了超过7成的收入,妥妥的类金融企业。

资产负债表

资产和负债这两年都在猛增,借钱经营(加杠杆)的意图非常明显。它手里值钱的东西不是厂房机器,而是一大堆"别人欠它的钱"(债权)。

1. 资产端:钱去哪了?(总共60.9亿)

公司的钱主要压在"借钱出去"和"理财"上,固定资产少得可怜。

最大的两块(放贷):

一年内到期的非流动资产 (18.65亿) + 长期应收款 (21.63亿) = 40.28亿。公司借出去的钱,总共约40亿。区别在于一部分是未来一年内要收回来的,一部分是更长期的。这完全印证了它主业是融资租赁和放贷。

其次(钱和类现金):

货币资金 (7.68亿):手头留的现金,比较充足。

发放贷款及垫款 (5.24亿):这也是借出去的,只不过形式不同。

最不值钱的(家当):

固定资产 (259.5万) + 无形资产 (284万):办公楼可能是租的,或者是重估过,账面价值极低。它不靠卖设备赚钱。

2. 负债端:钱从哪来?(总共31.77亿)

公司借出去的钱,绝大部分也是它问银行或市场借来的。

主要借款:

一年内到期的非流动负债 (15.52亿) + 长期借款 (13.88亿) = 29.4亿。公司欠银行等机构总共约29.4亿。这基本覆盖了它借出去的40亿。

经营欠款:

应付账款、工资、税费等加起来非常少,说明它不拖欠上下游货款,主要是跟金融机构打交道。

3. 股东权益:老板投了多少?(总共29.13亿)

未分配利润 (11.16亿):这是这么多年攒下来的家底(利润留存)。

股本 + 资本公积 (10.2亿):股东最初投入的本金。

虽然总资产60亿,但去掉借来的32亿,剩下的28亿多才是股东真正拥有的。

4. 关键变化:2025年发生了什么?(对比2024年)

扩张凶猛:总资产从50亿直接干到61亿,一年增长20%,步子迈得很大。

杠杆拉满:借款(负债)从22亿涨到32亿,增加了10个亿。说明这20%的增长全是靠借新钱撑起来的。

钱去哪了? 借来的这10亿,基本都变成了"长期应收款"(增加了4.6亿)和"一年内到期非流动资产"(增加了6.1亿)。简单说,就是借短钱,放长贷,赚取利息差。

风险点提醒:

"短借长投":欠银行的短期借款(15.5亿一年内要还)比手头现金(7.68亿)多出一倍。如果银行抽贷或者收不回贷款,资金链会非常紧张。

资产质量:它最大的资产(40多亿应收款)质量如何,光看表是不知道的。万一借钱的人还不上,这些资产就会变成坏账。

利润表

公司这两年赚钱能力明显提升,利润翻着倍涨。但主要靠"胆子大"(借钱扩张),而且有一部分利润是"账面上的数字"(计提坏账在减少),实际到手的现金还需要结合现金流量表验证。

1. 收入端:赚了多少钱?(2025年总收入 4.71亿)

公司的主要收入来源有两块,但最核心的其实藏在细节里。

表面收入 (4.12亿):财报里叫"营业收入"。这部分主要对应上一轮提到的贸易业务(卖酒卖水)和融资租赁的租金收入。虽然金额最大,但卖东西的利润率通常很低。

内核收入 (0.57亿):财报里叫"利息收入"。这是实打实的放贷、典当赚的利息钱。虽然金额看起来比"营业收入"小,但这部分业务的含金量最高(空手套白狼,不需要太多成本)。

趋势:总收入从2.63亿 -> 4.09亿 -> 4.71亿,连续增长,说明业务规模确实在扩大。

2. 支出端:花在哪了?(2025年总成本 2.57亿)

大头是进货成本 (1.72亿):也就是"营业成本"。主要是为了产生那4.12亿的"营业收入"而花出去的钱(比如买酒的成本)。卖100块东西,进货就要花41块。

隐藏的风险成本 (0.43亿):财报里叫"信用减值损失"。这是2025年计提的坏账准备金,预计有4300万的贷款或租金可能收不回来。对于放贷公司来说,这是真正的利润杀手。

日常开销 (0.38亿+0.66亿):销售费用(业务员提成、推广)和管理费用(办公室工资),这两年控制得不错,没有随着收入同步暴涨。

3. 核心看点和风险

看点1:利润为啥翻倍了?

净利润:2023年 0.38亿 -> 2024年 0.76亿 -> 2025年 1.14亿。两年翻了3倍!

主要原因:不是因为利息收入暴涨,而是"信用减值损失"(坏账计提)稳住了。2024年和2025年都只计提了4000多万,没有进一步恶化。同时,主营业务(融资租赁)的规模上来了,赚的息差多了。

看点2:赚的钱"干净"吗?

扣非净利润:2025年为 7235万。意思是,扣除政府补贴、卖资产等意外之财后,靠主业真正赚到的钱。

对比:归母净利润(8031万)只比扣非(7235万)多了不到800万。这说明利润质量较高,不是靠卖房子凑出来的。

看点3:最大的隐忧

信用减值损失 (4275万) 依然高企。这已经是连续两年计提超过4000万的坏账了。

虽然今年生意做得大、赚得多(1.14亿),但有4000多万的债权可能打了水漂。这相当于把赚来的钱里的一大块,提前埋在了地里,以防万一。

现金流量表

公司赚的是"账面利润",但流的却是"真金白银"。 经营现金流连续三年大幅净流出,全靠借钱(筹资)来输血扩张。这种模式风险较高,一旦借不到钱,资金链就会出问题。

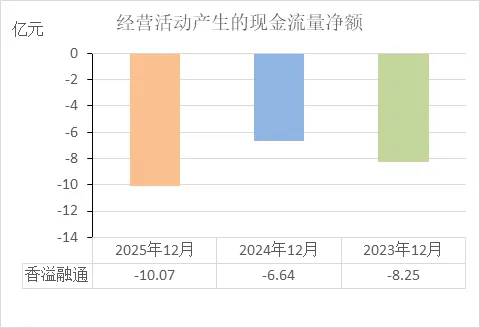

1. 经营活动现金流:主业到底能不能生钱?

2025年经营现金流净额:-10.07亿(意味着主业不但没赚到现金,反而净流出了10个亿)

为什么利润表赚了1.14亿,现金流却亏了10亿?

核心原因在于"收到其他与经营活动有关的现金" (22.30亿) 和 "支付其他与经营活动有关的现金" (35.21亿) 这两项的巨额差额。

解释:作为放贷公司,借出去的钱(流出)远大于收回来的钱(流入)。这就像开了一家当铺,今年往外借出去35亿,但连本带息只收回来27亿,所以净亏了8个亿的现金流。这8个亿的窟窿,就是它垫出去的本金。

趋势:2023年流出了8.2亿,2024年流出了6.6亿,2025年流出了10亿。这说明公司仍在疯狂扩张,拼命往外放贷,但回收速度跟不上投放速度。

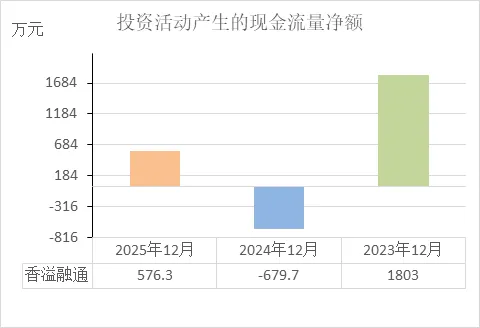

2. 投资活动现金流:变卖家当还是投资未来?

2025年投资现金流净额:+576万(金额很小,几乎可以忽略)

流入:处置固定资产收了761万(可能卖了些旧设备或房产)。

流出:买固定资产花了184万(基本没买什么新设备)。

结论:公司基本不靠投资吃饭,也没什么大的资本开支。它就是个纯粹的"放贷中间商",不需要建厂房、买机器。

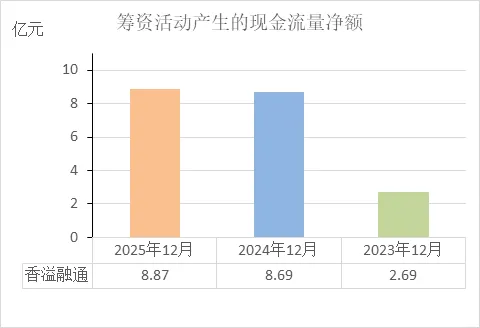

3. 筹资活动现金流:钱从哪来?

2025年筹资现金流净额:+8.87亿(这是公司现金流的唯一救命稻草)

借钱:取得借款收到的现金 24.55亿。这就是它经营流出那10个亿的主要来源——从银行借钱,然后转手贷出去。

还钱:偿还债务支出现金 14.58亿。说明它在不断地借新还旧。

结论:公司的生命线完全系在"能否从银行借到钱"这根绳子上。只要能借到钱,游戏就能继续;如果借不到,立马崩盘。

4. 整体现金流:钱是多了还是少了?

2025年现金净增加额:-1.15亿(兜里的钱比去年少了)

虽然从银行借来了8.87亿,但经营上亏掉了10.07亿,一进一出,兜里反而少了1个多亿。

期末现金余额:5.52亿。这是公司手头真正随时能用的活钱。虽然经营现金流不好看,但手头这5个多亿的现金,还能撑一阵子。

经营活动的现金流量净额

这三年(2023-2025)的经营现金流非常不健康,属于典型的 "账面赚钱,实际失血" 状态。

它说明了什么?

主业是"虚胖":公司虽然利润表显示赚了钱,但现金流连续三年大幅流出(累计流出近25亿),说明赚的都是"账面上的数字",没落袋为安。对于放贷为主业的公司,这意味着放出去的本金远远大于收回来的本息,业务扩张全靠垫钱。

是典型的"资金二道贩子":经营现金流每年亏8-10亿,但筹资现金流却大幅流入(借钱),说明公司完全是靠从银行借钱,再转手贷出去的模式生存。一旦银行抽贷,资金链立马断裂。

财务健康吗?

结论:财务不健康,风险极高。

造血功能丧失:连续三年经营现金流为负,说明主业无法自给自足。

偿债压力巨大:2025年经营流出高达10亿,手头现金只有5.5亿,却背着29亿的银行借款。这相当于每月工资不够还房贷,只能靠借新债还旧债。

趋势恶化:2025年流出额(-10.07亿)比2024年(-6.64亿)明显扩大,说明失血速度在加快,扩张步伐迈得太大,但回款能力跟不上。

投资活动的现金流量净额

从财务角度看,香溢融通近三年的投资活动现金流无关紧要,说明不了健康问题。

它说明了什么?

是"零头"级别的操作:三年加起来才赚了1700万左右。对比它几十亿的资产和每年数亿甚至十亿级的经营现金流出,这点钱基本可以忽略不计。

公司不靠投资吃饭:正数(2023、2025)通常意味着在卖资产(如卖了一点房子或设备);负数(2024)意味着买了点理财或小设备。但金额都太小,说明它既没有大规模变卖家产,也没有进行大的投资扩张。

财务健康吗?

结论:这项数据对判断财务健康没有参考价值。

健康要看"主业":香溢融通是类金融公司,它的命门是经营现金流(放贷回款能力)和筹资现金流(银行借贷能力)。投资活动就像你每月赚1万块的人,突然看了看支付宝里几毛钱的理财收益——不影响大局。

筹资活动的现金流量净额

近三年的筹资活动现金流说明它完全靠"借钱"在续命,财务健康风险很高。

它说明了什么?

是典型的"输血"生存:经营现金流(主业)三年亏了约25亿,而筹资现金流(借钱)三年流入了约20亿。这说明主业亏的钱,基本全靠从银行借来填坑。

借钱规模急剧膨胀:2023年借了2.69亿,到了2024、2025年直接飙升到每年接近9亿,翻了3倍多。这说明公司失血速度在加快,不得不通过借更多的钱来维持运转。

财务健康吗?

结论:不健康,属于高杠杆运转,风险较大。

造血 vs 输血严重失衡:主业赚不回钱,全靠银行续贷。这就像一个人工资永远不够花,只能靠刷信用卡度日,而且信用卡账单(筹资流入)越刷越大。

偿债压力巨大:借来的钱终究要还。结合资产负债表看,它欠着29亿银行借款,而手头现金只有5.5亿。如果银行哪天收紧贷款,资金链很容易出问题。

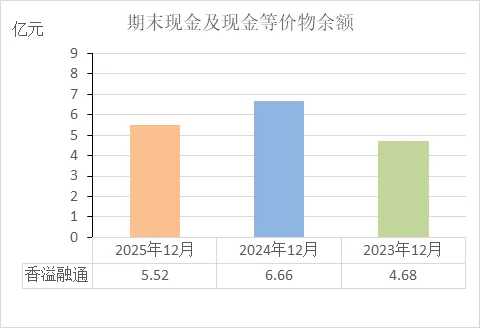

期末现金及等价物余额

近三年的期末现金余额表面平稳,实则紧绷,财务健康状况不容乐观。

它说明了什么?

"左手进,右手出"的尴尬:

三年里,筹资借进来 20.25亿(8.87+8.69+2.69),经营亏掉 24.96亿(-10.07-6.64-8.25)。

一进一出,相当于从银行借来的钱,几乎全部填进了经营的无底洞。到2025年底兜里只剩下5.52亿,比2024年还少了1个多亿。

扩张的代价:

2025年现金余额比2023年多了0.84亿,看似增长。但这背后的代价是负债从11.65亿暴涨到31.77亿。是用加杠杆换来的微薄家底。

财务健康吗?

结论:不健康,流动性风险较大。

家底薄:5.52亿的现金,看起来不少,但对比它29.4亿的银行借款(尤其是15.5亿一年内到期的短期借款),这点钱只够填个零头。

缓冲垫薄:如果银行抽贷或者放贷回款稍慢,这5个多亿的现金撑不了几个月就会见底(因为每年经营净流出都在8-10亿)。

简单说就是:兜里只剩下5块钱,但下个月有15块的信用卡要还,只能继续借钱还债。

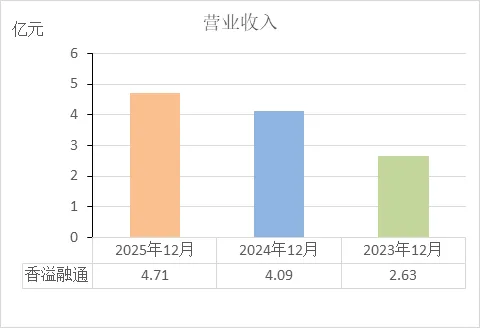

营业收入

近三年的营业收入持续增长,看起来不错,但含金量不高,财务健康依然存在较大隐患。

它说明了什么?

生意确实越做越大:

收入从2.63亿涨到4.71亿,两年涨了80%。说明公司这几年拼命放贷、做贸易,业务规模确实在扩张。

"增收不增现"的尴尬:

收入涨了,但经营现金流反而亏得更多了(从-8.25亿扩大到-10.07亿)。这意味着赚的都是"账面收入",钱并没真正回口袋,反而为了做大收入,垫出去的钱越来越多。

靠借钱堆起来的规模:

收入增长的背后,是负债从11.65亿飙到31.77亿。相当于每增加1块钱收入,要借3块钱的债。

财务健康吗?

结论:不健康,属于"虚胖"式增长。

表面光鲜:收入数字漂亮,每年上一个台阶。

内里虚空:赚的这点收入,覆盖不了经营流出的现金(4.71亿收入 vs -10.07亿现金流),也覆盖不了巨额的利息支出。

趋势分析:2023到2024年收入增长了55%,但2024到2025年只增长了15%,增速明显放缓。如果收入涨不动了,而借的钱还要还,游戏就很难继续了。

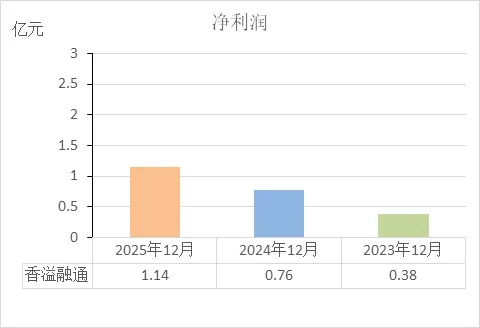

净利润

三年的净利润翻着倍涨,看着很美,但这是典型的"报表利润",与真实的财务健康严重背离。

它说明了什么?

赚钱能力确实在变强:

净利润从0.38亿涨到1.14亿,两年正好翻了两倍。说明公司业务扩张确实带来了账面上的盈利增长。

但赚的是"纸面富贵":

利润涨了3倍,经营现金流却亏了近10亿。这三年净利润合计约2.28亿,但经营现金流合计净流出约25亿。

账上记着赚了2个多亿,但兜里实际不见了25个亿。赚的钱全是"应收账款"(没收回来的利息和本金)。

财务健康吗?

结论:非常不健康,利润质量极差。

利润是"算出来"的,不是"收回来"的:对于放贷公司,只要没收回现金,利润就是数字游戏。它计提的坏账准备(信用减值损失)每年4000多万,可能还不足以覆盖真实的坏账风险。

增长不可持续:这种靠疯狂放贷堆出来的利润增长,一旦坏账爆发或者银行抽贷,利润瞬间会变成巨亏。

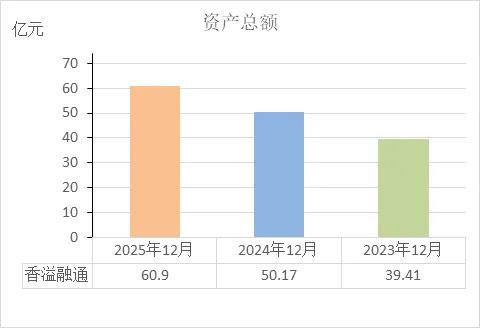

资产总额

近三年的资产总额像吹气球一样膨胀,但这是一种"虚胖"式扩张,财务健康隐患较大。

它说明了什么?

盘子越铺越大:

总资产从39.41亿猛增到60.9亿,两年增长了50%以上。说明公司这几年确实在拼命扩张,把规模做大了。

但资产增长全靠借钱:

资产增加了21.5亿,而负债增加了20.1亿(从11.65亿到31.77亿)。大白话就是:每增加1块钱的家当,有9毛3是借来的,自己只出了7分钱。

资产质量存疑:

最大的资产是40多亿的"应收款"(借出去的钱)。这些钱能不能收回来,直接决定了这些资产是真实的还是泡沫。

财务健康吗?

结论:不健康,属于高风险扩张。

典型的"高杠杆"模式:资产规模上去了,但负债率(负债/资产)从29.6%飙升到52.2%。说明公司越来越依赖借钱来撑门面。

虚胖而非强壮:表面看是个60亿的大块头,但肌肉(优质资产)不多,全是水(高负债)。一旦遇到风吹草动(比如坏账爆发),这60亿资产可能瞬间缩水。

趋势分析:2024年增长27%,2025年增长21%,增速略有放缓。但关键是增长的可持续性——如果银行不再借钱,这气球就吹不动了。

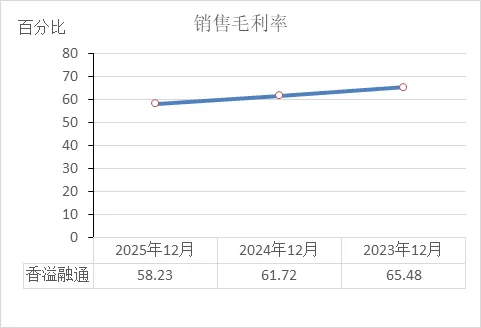

销售毛利率

近三年的销售毛利率处于较高水平,但持续下滑,说明赚钱能力在减弱,不过这不是它财务健康的核心矛盾。

它说明了什么?

主营业务本身挺赚钱:

毛利率常年维持在58%-65%,这意味着每做100块钱生意,有将近60块是赚的毛利(扣除进货成本后)。这符合它类金融公司的特性——放贷、典当本来就是高毛利业务。

但赚钱能力在逐年下滑:

从65.48% -> 61.72% -> 58.23%,连续三年下降。

生意虽然越做越大,但利润率越来越薄。可能是竞争激烈导致放贷利息下降,或者是低毛利的贸易业务占比提高了。

财务健康吗?

结论:毛利率下滑值得警惕,但不是它财务健康的致命伤。

不是核心问题:香溢融通最大的问题从来不是毛利不够高(58%已经很不错了),而是经营现金流巨亏、全靠借钱续命。

但反映了一个趋势:连续三年下滑说明主业赚钱的势头在减弱。如果毛利率跌到50%以下,加上坏账(信用减值损失)的压力,利润表很快会变脸。

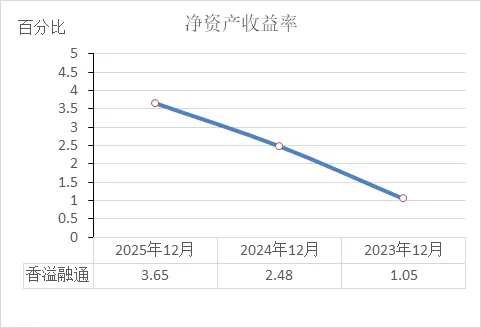

净资产收益率

近三年的净资产收益率(ROE)稳步提升,说明股东回报确实在改善,但绝对值依然偏低,且赚钱质量堪忧。

它说明了什么?

股东赚的钱确实多了:

ROE从 1.05% -> 2.48% -> 3.65%,连续三年上涨。意味着每100块净资产(股东投入+攒下的家底),赚的钱从1块涨到了3块6。进步明显。

但收益率依然很低:

3.65%是什么水平?比银行定存(2%左右)高一点,比理财(3%左右)差不多。但作为一家放贷公司,承担了巨大风险(坏账、资金链断裂),这个回报率其实不太划算。

财务健康吗?

结论:ROE改善是唯一的亮点,但掩盖不了整体财务的严重问题。

好的方面:ROE连续翻倍(1.05→2.48→3.65),说明杠杆加对了地方,业务扩张确实带来了更高的股东回报。

坏的方面:ROE的提升是用命(高负债)换来的。它并没有改善经营质量(现金流依然巨亏),只是把借来的钱转化成了一点账面利润。

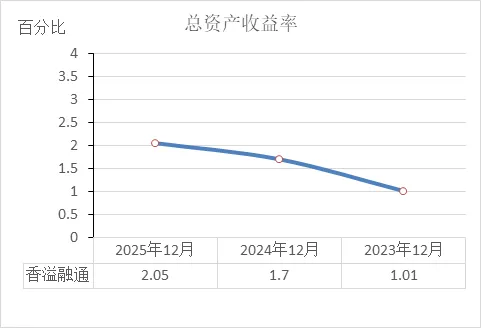

总资产收益率

近三年的总资产收益率(ROA)在缓慢爬坡,说明资产利用效率有所改善,但绝对值依然很低,财务健康难言乐观。

它说明了什么?(大白话版)

用资产赚钱的能力变强了:

ROA 从 1.01% -> 1.7% -> 2.05%,连续三年上涨。意味着每100块钱总资产(家当),赚的净利润从1块涨到了2块。确实在进步。

但依然跑不过通胀:

2.05% 是什么水平?比余额宝(1.5%左右)高一点,但远低于银行贷款利率(3%-4%)。大白话就是:公司用全部家当赚的钱,还不够还借钱的利息。

财务健康吗?

结论:不健康,属于"赚的还不够还债"的状态。

好的方面:ROA 连续提升,说明资产扩张(从39亿到61亿)的同时,利润(从0.38亿到1.14亿)跟上了节奏,没有白扩张。

坏的方面:核心问题在于2.05%的回报率,远低于它借钱的平均成本(参考长期借款4%左右)。这意味着它每借100块要付4块利息,但这100块投出去只能赚回2块。

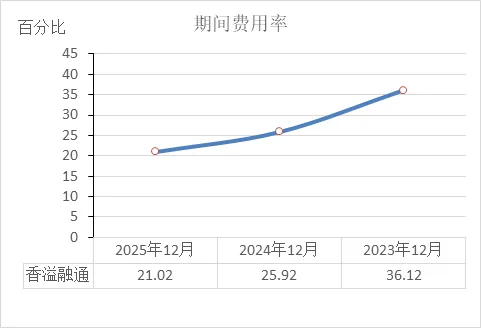

期间费用率

近三年的期间费用率大幅下降,说明管理效率在提升,但这是营收增长摊薄的结果,财务健康的核心矛盾依然未解。

它说明了什么?

管理效率确实高了:

费用率从 36.12% -> 25.92% -> 21.02%,连续三年下降。意味着每做100块钱生意,要花的 management 费用(管理、销售、财务等)从36块降到了21块。省钱方面做得不错。

主要是营收增长摊薄的:

费用率下降,并不是因为花的钱少了(实际上管理费用还在6600多万),而是因为营收从2.63亿涨到4.71亿,分母大了,比率自然就小了。

财务健康吗?

结论:费用控制是亮点,但救不了命。

好的方面:说明公司砍掉了一些不必要的开销,或者规模效应起来了。这是财务上为数不多的积极信号。

坏的方面:费用率下降的幅度(从36%到21%)远不及经营现金流恶化的幅度(从-8亿到-10亿)。核心问题依然是赚的钱不够填窟窿。

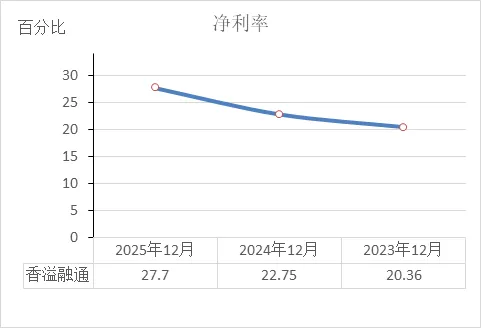

净利率

近三年的净利率持续提升,说明产品(放贷)的最终赚钱能力变强了,但这与财务健康是两码事。

它说明了什么?

最终落袋的能力强了:

净利率从 20.36% -> 22.75% -> 27.7%。意味着每100块钱收入,最后能装进口袋的净利润从20块涨到了27块7。这是好事,说明公司控费(期间费用率下降)和税收筹划见效了。

为什么能提升?

主要是因为营收增长快于成本增长(规模效应),加上利息支出等财务费用控制住了。27.7%的净利率,放在A股也算中等偏上水平。

财务健康吗?

结论:净利率是唯一的亮点,但救不了命。

好的方面:说明公司不是瞎折腾,每笔生意确实越来越赚钱。如果净利率也在跌,那基本就没救了。

坏的方面:最大的问题依然是现金流。净利率再高(27.7%),只要钱没收回(经营现金流-10亿),就是纸面富贵。它就像一家餐厅,每道菜毛利很高,但客人全是赊账,最后老板只能借钱发工资。

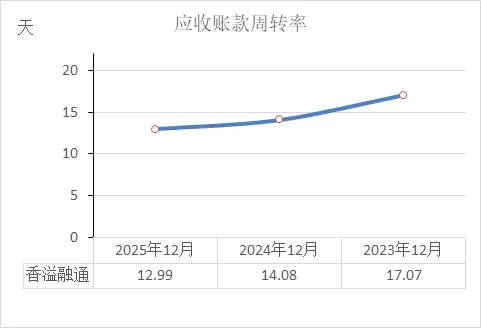

应收账款周转率

近两年的应收账款周转天数非常短,说明回款速度快,但这掩盖不了公司真实的财务风险。

它说明了什么?

回款速度确实快:

周转天数从 14.08天缩短到12.99天。意味着平均只要13天左右,借出去的钱就能收回来(或者应收账款就能变现)。这在账面上看是好事,说明公司收钱效率高,赊账少。

但这个指标"失真":

香溢融通的主业是放贷和融资租赁,真正的资产是40多亿的"长期应收款"和"发放贷款"。而这里的"应收账款"主要是一些零星的贸易尾款或短期欠款,金额只有1500多万,占总资产比例极小。

大白话就是:用一个小配角的数据,去评价主角的表现,参考意义不大。

财务健康吗?

结论:这个指标本身很健康(天数短、效率高),但不能说明公司整体财务健康。

好的方面:至少说明公司在小额的贸易业务上没有被人拖欠钱,经营细节做得不错。

坏的方面:真正要命的是那些没体现在这个指标里的"大额放贷"。审计报告明确指出,融资租赁应收款占资产总额的56.03%,而且这些大额债权的减值计提存在主观判断风险。

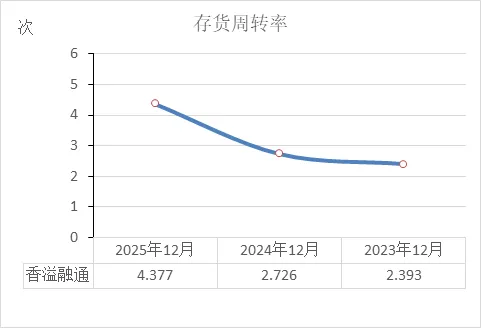

存货周转率

近三年的存货周转率持续加快,说明存货变现能力变强了,但这对于判断公司整体财务健康意义不大。

它说明了什么?

货卖得越来越快:

周转次数从 2.393次 -> 2.726次 -> 4.377次。意味着存货一年周转的次数越来越多,2025年一年转了4.38圈(约82天转一圈)。

仓库里的货(主要是酒水和包装饮用水)越卖越快,积压少了,周转效率确实在提升。

为什么变快了?

结合营收增长(从2.63亿到4.71亿)来看,说明贸易业务做得更顺了,进货就能很快卖掉,不像以前那样压在手里。

财务健康吗?

结论:这个指标本身很健康(越来越好),但不能说明公司整体财务健康。

好的方面:至少证明公司的副业(商品贸易)经营得不错,没有存货积压的风险,不会因为卖不掉货而亏钱。

坏的方面:存货只有3300多万,占总资产(60.9亿)的比例不到1%。这个指标再好看,也救不了主业(放贷)的问题。

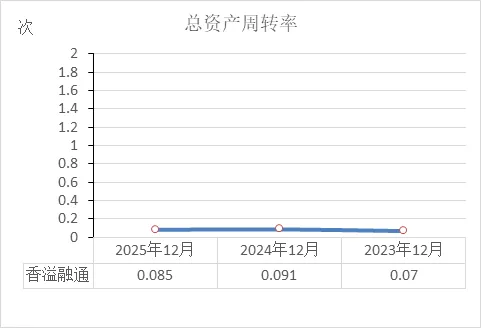

总资产周转率

近三年的总资产周转率维持在极低水平,说明资产赚钱的效率非常低下,财务健康堪忧。

它说明了什么?

资产是"死重":

周转率只有 0.07 - 0.09次,意味着1块钱资产一年只能产生7分到9分钱的收入。要想赚1块钱收入,得压着10多块钱的资产。

大白话就是:资产太重,转不动。这符合类金融公司的特征——资产主要是40多亿的应收款(放贷),本身周转就慢。

效率略有提升,但杯水车薪:

从0.07次提到0.085次,说明资产扩张(39亿→61亿)的同时,收入(2.63亿→4.71亿)跟上了,没有白扩张。但绝对值依然太低。

财务健康吗?

结论:不健康,这是类金融公司的通病,但香溢融通尤其严重。

好的方面:2025年(0.085次)比2023年(0.07次)略好,说明效率在缓慢改善。

坏的方面:0.085次的周转率,意味着资产要11.8年才能周转一遍。而它的借款大多是短期的(一年内到期的有15.5亿),资产转得慢,负债催得急,这就是典型的"短贷长投"风险。

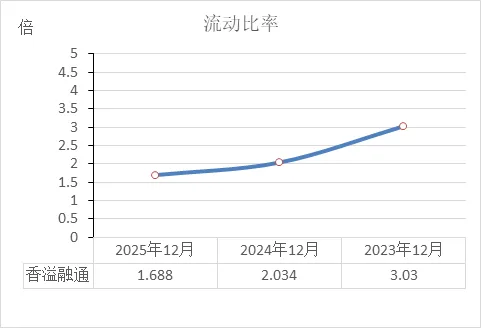

流动比率

近三年的流动比率持续大幅下滑,说明短期偿债能力正在快速减弱,财务健康风险显著上升。

它说明了什么?

还短债的能力越来越弱:

流动比率从 3.03倍 -> 2.03倍 -> 1.69倍,连续两年下降。

3.03倍:2023年,每1块钱短期负债,有3块钱流动资产兜底,非常安全。

1.69倍:2025年,每1块钱短期负债,只有1.69块钱流动资产兜底,安全感大减。

为什么降得这么猛?

主要是短期借款(一年内要还的钱)涨得太快。2023年只有4.22亿,2025年飙升到15.52亿,涨了近3倍。而流动资产(主要是放贷收回来的钱)没跟上这个涨幅。

财务健康吗?

结论:不健康,已经逼近警戒线。

传统经验:流动比率一般 2倍左右 比较安全。2023年的3倍很健康,2024年的2.03倍刚好踩线,2025年的1.69倍已经低于安全线。

更致命的问题:流动资产里最大的一块是 "一年内到期的非流动资产"(18.65亿),也就是一年内要收回来的放贷。如果这些贷款收不回来(坏账),这1.69倍的比率瞬间就会崩盘。

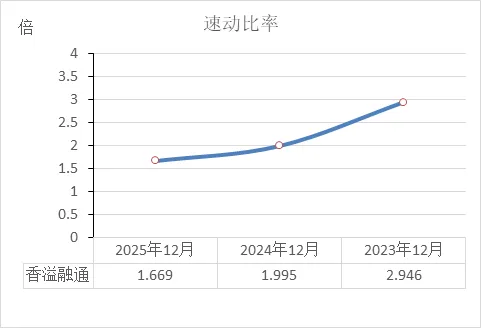

速动比率

近三年的速动比率持续大幅下滑,说明能立即变现还债的"快钱"越来越少,短期偿债压力陡增,财务健康亮起红灯。

它说明了什么?

能马上还债的钱变少了:

速动比率从 2.946倍 -> 1.995倍 -> 1.669倍,连跌两年。

2.95倍(2023年):每1块钱短期负债,有2.95块钱的"快钱"(现金+应收款)能马上顶上,非常宽裕。

1.67倍(2025年):每1块钱短期负债,只有1.67块钱的"快钱"了,安全感明显下降。

问题比流动比率更尖锐:

因为速动比率剔除了存货(虽然它存货很少),所以这个下滑基本是实打实的现金和应收款相对减少。结合现金流量表看,就是经营在失血,手头现金在减少,而短期债在激增。

财务健康吗?

结论:不健康,已逼近临界点。

传统经验:速动比率 1倍是警戒线。虽然1.67倍还在线上方,但下降速度太快(两年从2.95跌到1.67),趋势很吓人。

最大的隐患:速动资产里的大头是 "一年内到期的非流动资产"(18.65亿),也就是预计一年内能收回来的放贷。如果这些贷款逾期收不回,所谓的"快钱"就变成了"死钱",1.67倍的速动比率会瞬间跌破1倍。

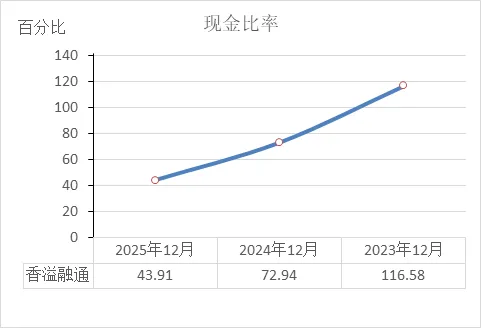

现金比率

近三年的现金比率断崖式下跌,说明手头能随时用来还债的"活钱"越来越少,短期偿债能力急剧弱化,财务健康亮起红灯。

它说明了什么?

真金白银的缓冲垫快磨破了:

现金比率从 116.58% -> 72.94% -> 43.91%,两年暴跌了72个百分点。

116.58%(2023年):每1块钱短期负债,有1块1毛6的现金放着,非常踏实。

43.91%(2025年):每1块钱短期负债,只剩下4毛4的现金,心里发虚。

钱去哪了?债怎么多了?

现金从6.8亿降到5.5亿(少了1.3亿)。

短期负债从4.2亿暴涨到15.5亿(多了11.3亿)。

大白话就是:手里的钱在变少,但马上要还的钱翻了近4倍。

财务健康吗?

结论:非常不健康,已跌破安全垫。

传统经验:现金比率 20% 是极限警戒线,50% 以上比较安全。43.91% 虽然还在线上,但下降速度太快,照这个趋势,明年可能直接破30%。

最要命的问题:这是最保守、最苛刻的偿债指标,它只认真金白银,不认欠条。43.91% 意味着如果债主(银行)明天全部上门要钱,公司只能立马掏出4毛4分钱,剩下的5毛6分钱得去借或等收账。

结合前面数据看:利润表赚了1.14亿(好看),现金比率却从116%跌到43%(难看)。说明赚的都是账面利润,没落袋为安,全变成放出去的欠条了。

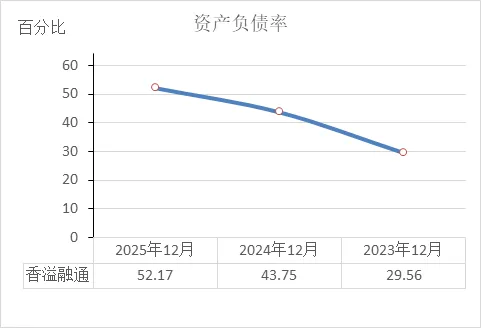

资产负债率

近三年的资产负债率直线飙升,说明公司正在疯狂加杠杆扩张,财务风险急剧增大,健康状况明显恶化。

它说明了什么?

借钱越来越多,自有本钱占比越来越低:

负债率从 29.56% -> 43.75% -> 52.17%,两年涨了22个百分点。

29.56%(2023年):每100块家当,只有29块5是借的,很稳健。

52.17%(2025年):每100块家当,有52块2是借的,已经过半。

为什么涨得这么猛?

总资产增加了21.5亿,其中20.1亿是靠借债撑起来的,自己只掏了1.4亿的本钱。

这两年扩张的规模,几乎全是拿别人的钱在玩。

财务健康吗?

结论:不健康,已从保守转向激进,风险敞口大开。

传统经验:资产负债率 40%-60% 是正常范围。它从30%以下(偏保守)猛冲到52%(踩线偏高),本身不算离谱,但结合它的现金流和资产质量,问题就大了。

最要命的地方:

资产质量差:60%以上的资产是"借出去的钱"(应收款),如果这些钱收不回来,资产会缩水,负债率会瞬间突破70%。

现金流支撑不住:经营现金流每年亏10亿,却要支撑52%的负债率,相当于月薪5000的人,背了50万的房贷,只能靠借新债还旧债。

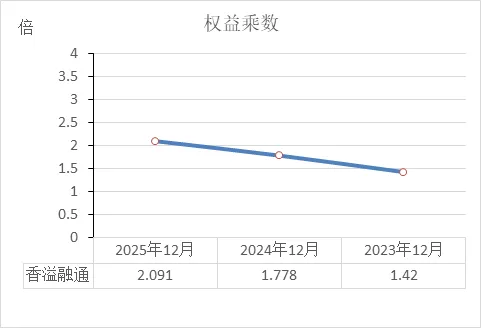

权益乘数

近三年的权益乘数持续攀升,说明公司借钱经营的杠杆越加越大,财务风险显著增高。

它说明了什么?

杠杆越加越高:

权益乘数从 1.42倍 -> 1.78倍 -> 2.09倍。

1.42倍(2023年):1块钱本钱,做1块4毛2的生意,比较保守。

2.09倍(2025年):1块钱本钱,做2块09的生意,杠杆明显加大。

为什么加杠杆?

说明公司这两年扩张的野心很大,但自己兜里钱不够,只能拼命借钱来滚资产。这和前面看到的资产负债率飙升(29%→52%)是完全对应的。

财务健康吗?

结论:不健康,杠杆加得过快过猛,风险在堆积。

好的方面:如果资产回报率(ROA)能覆盖借钱成本,加杠杆可以放大股东收益。事实上它的ROE确实从1%涨到了3.6%,杠杆起作用了。

坏的方面:问题在于它的资产回报率(ROA只有2%)太低了,低于借钱成本。杠杆越高,利息负担越重,一旦资产收不回来(坏账),杠杆就会反噬,把本金都亏光。

总体评价:风险大于机会

虽然公司2025年财报显示净利润大涨51%,但结合我们之前分析的财务数据,这种增长是建立在经营现金流巨幅失血、负债率飙升、靠借钱续命的基础上的。股价表现平平,估值却很高,属于"刀口舔血"的类型。

1. 估值:贵,而且含金量低

市盈率(PE):约 53-54倍 。什么意思?如果公司每年赚的钱不变,需要50多年才能回本。这个估值在A股算非常高了,股价透支了业绩。

市净率(PB):约 1.96倍 。意味着你花1.96元买公司1元的净资产。但它的净资产里大部分是"借出去的钱"(应收款),质量存疑,所以这个1.96倍其实有水分。

2. 市场表现:半死不活,没人气

股价走势:截至今天(3月9日)股价在9.42元左右。最近半年跌了 -10.23%,最近一个月微涨1.37%,基本跑输大盘。

成交量:换手率只有 0.53% ,说明交易清淡,关注的人不多,属于市场的"小透明"。

资金动向:虽然3月6日那天有几百万元的主力资金流入,但这点钱对几十亿的市值来说掀不起大浪。

3. 股东状况:"国家队"稳坐钓鱼台,散户在跑

大股东:浙江烟草投资、香溢控股等国有股东持股超30%,一股没动。这说明"国家队"背景很硬,没有抛售,算是唯一的定心丸。

机构动向:中信保诚人寿等机构在去年四季度清仓跑路了。

牛散动向:有进有出。一个叫张建军的牛散加仓了26%,但也有几个老面孔潘晓琦在减持。

散户:股东户数在减少(少了4.5%),说明散户也在离场。

4. 近期重要动态:想搞"不良资产"赚快钱

最新动作:3月5日公司发公告,2026年打算拿出 不超过8个亿 去搞"特殊资产业务"(说白了就是低价收购不良债权、烂尾楼,包装一下再卖出去)。

背后逻辑:说明公司知道传统放贷不好做了,想开辟新战场。但这行水很深,虽然公告说"持续带来稳定利润贡献",但实际上风险极大,处置不好反而会把自己拖下水。

5. 分红:

2025年分红预案:每10股派 0.18元 。

算笔账:现价9.42元,股息率只有 0.19%,比存银行活期还低。这意味着长期持有吃分红,基本没戏。

免责声明:本公号竭力保证所提供的证券市场信息准确可靠,但并不担保(无论是明示、默示、法定或其他形式)其准确性和完整性。不对您构成任何投资建议,用户应基于自己的独立判断,自行决定证券投资并承担相应风险。

如果你想了解哪家上市公司的财务状况,欢迎留言!