一、 宏观财务分析

根据年报,中兴通讯2025年实现总营收1339亿元,同比增长10.4%。

从市场结构看,国内市场营收897.4亿元(占比67.0%,同比增长9.4%),国际市场营收441.6亿元(占比33.0%,同比增长12.4%),国际业务增速高于国内。

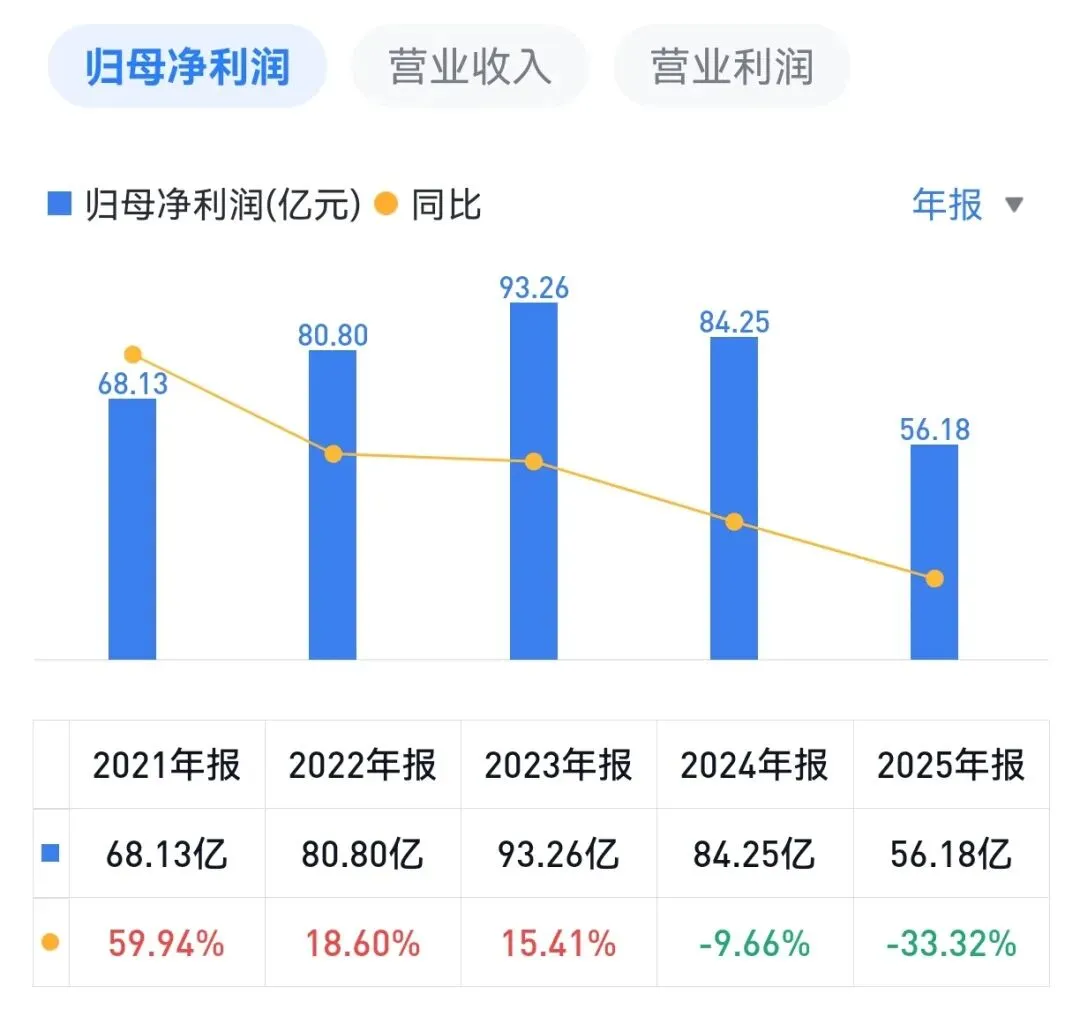

报告期内,公司归母净利润56.2亿元,同比下降?33.3%,这是公司净利润连续第二年下降。

二、 分板块业务分析

1. 运营商网络:

营收628.6亿元,同比下降10.6%;毛利率48.1%,下降2.81个百分点。该板块占总营收比46.9%。国内市场受通信基础设施投资下降影响,营收承压。

2. 政企业务:

营收372.2亿元,同比增长100.5%;毛利率11.0%,同比下降 4.36个百分点。该板块占总营收比27.8%。该业务爆发主要得益于国内头部互联网公司及行业客户加大智算投资,公司服务器及存储产品表现良好。

3. 消费者业务:

营收338.2亿元,同比增长4.4%;毛利率18.3%,同比下降 4.3个百分点。该板块占总营收比25.3%。该板块聚焦全场景AI终端布局(主要包括家庭终端、 手机及移动互联产品等)。

| 运营商网络 | |||

| 政企业务 | +100.5% | ||

| 消费者业务 | |||

| 合计 | 1339.0 | +10.4% |

综上所述,中兴通讯2025年业绩表现:

营收方面,核心运营商网络业务下降,其余板块均上升,但毛利率方面则是所有板块全面下滑!

三、结论:

2025年中兴通讯虽然营收增长势头不错,但净利润却同比继续下跌了33.2%。一句话解释之所以出现这样的情况:

作为国内通信系统三大玩家之一(华为,中兴,烽火)的基本盘业务——5G通信网络的建设已经饱和,该板块业务是公司利润的主要来源(营收占比、毛利率高),该板块营收和毛利率下滑是导致公司净利润下滑的最主要原因。

虽然算力业务爆发支撑公司营收再上台阶,但怎奈其毛利率低(10.5%),导致了公司财报出现“增收不增利”的情况。属于赚吆喝的买卖。

之前有写过文章专门分析如何看懂中兴通讯的生意模式(详见文后“往期回顾”)。

中兴通讯的核心技术是通信传输(核心产品、研发投入等都集中在这一块),可以把它看做一个小体量的“华为”,其各板块业务和华为都高度重合。(理解这一点对看懂中兴通讯生意模式至关重要!)

那么,中兴通讯的净利润数据何时能够改善?一句话结论:

当6G通讯网络开始建设的时候,就是中兴通讯的春天!

注:以上观点仅代表个人看法,不构成任何具体投资建议!

往期回顾: