一、硅光技术核心:定义、优势与发展阶段

1. 技术定义

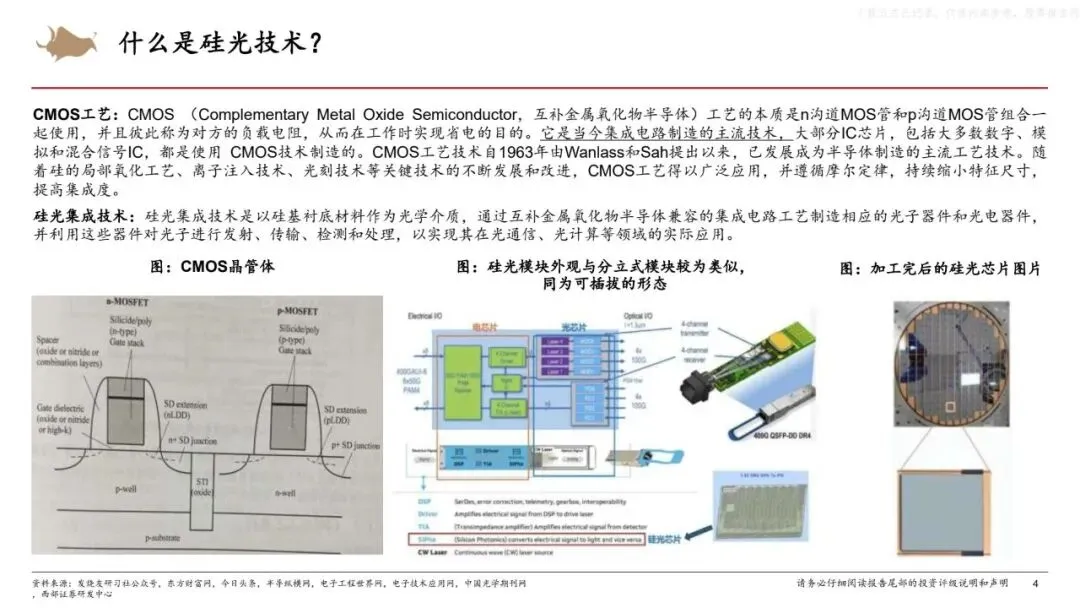

硅光集成技术以硅基衬底为光学介质,通过 CMOS 兼容工艺制造光子 / 光电器件,实现光子的发射、传输、检测与处理,核心应用于光通信,未来拓展至光计算、传感等领域。

2. 核心优势(对比传统光模块 / EML 方案)

- 高集成度:将激光器、调制器等器件单片集成于硅芯片,组件数量大幅减少,体积缩小;

- 低成本:硅材料丰度高,集成设计减少封装工序,800G 硅光模块总成本较单模光模块低 20% 以上(327 美元 vs 410 美元);

- 低功耗:减少分立器件连接损耗,无需 TEC 温度管理,功耗显著降低;

- 供应链补充:避开 EML 方案磷化铟(InP)衬底的供应瓶颈,成为高速光模块主流替代方案。

3. 产业发展节奏

当前处于第 2 阶段(集成技术从耦合集成向单片集成演进,实现部分器件集成);未来将向光电全集成(第 3 阶段)、可编程硅光芯片(第 4 阶段)迭代。

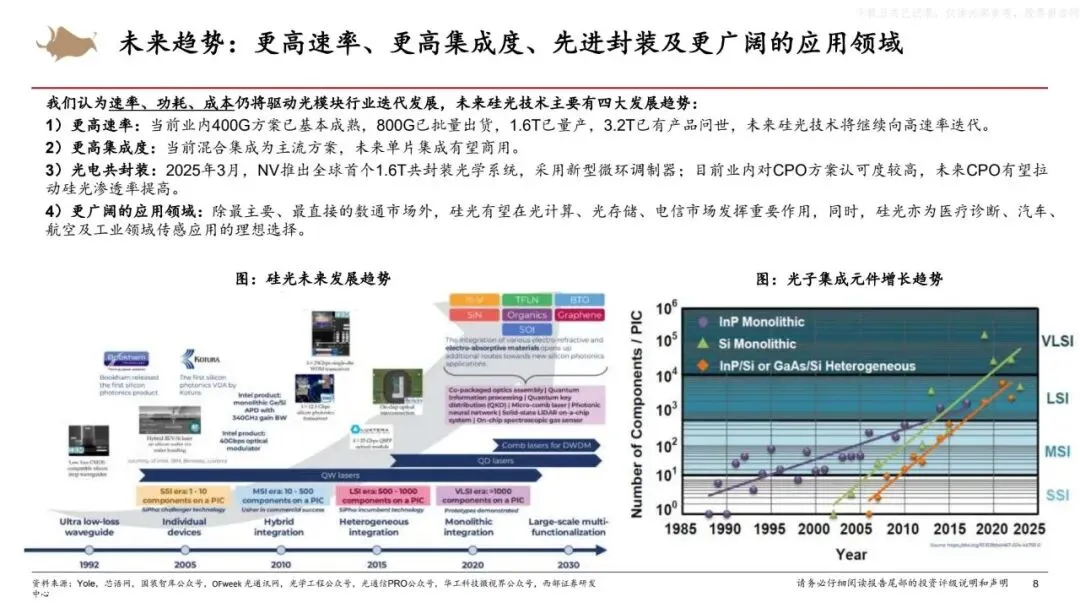

4. 未来四大发展趋势

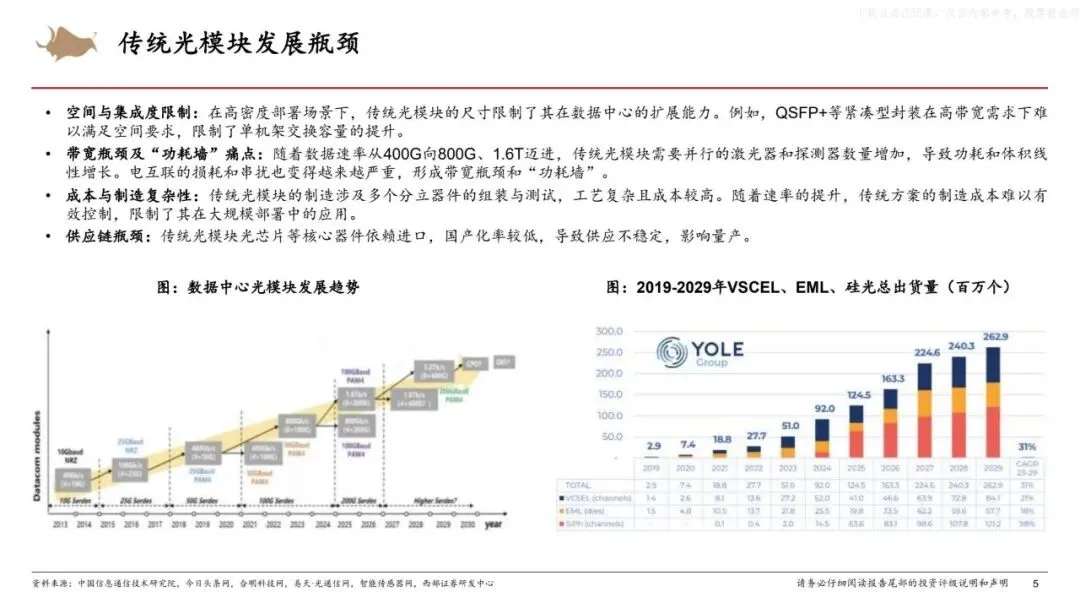

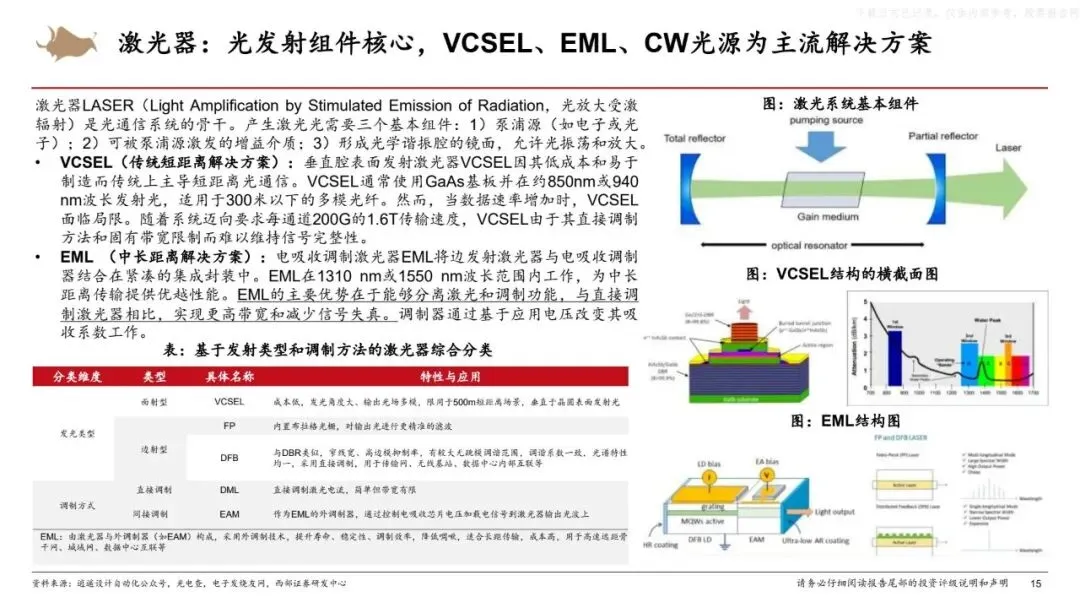

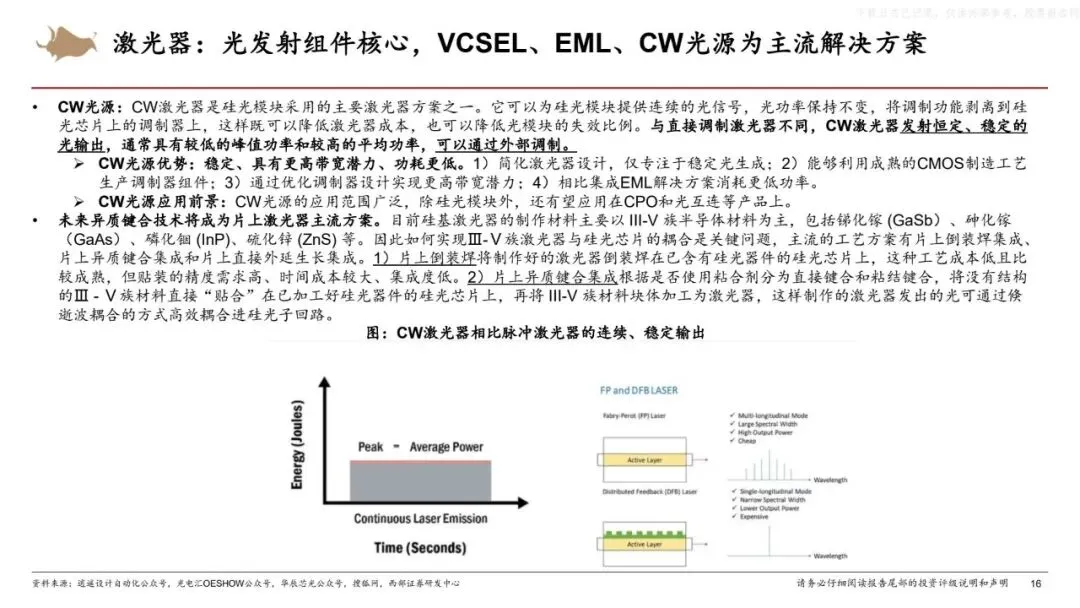

- 更高速率:400G 成熟、800G 批量出货、1.6T 量产、3.2T 已问世,持续向高速率升级;

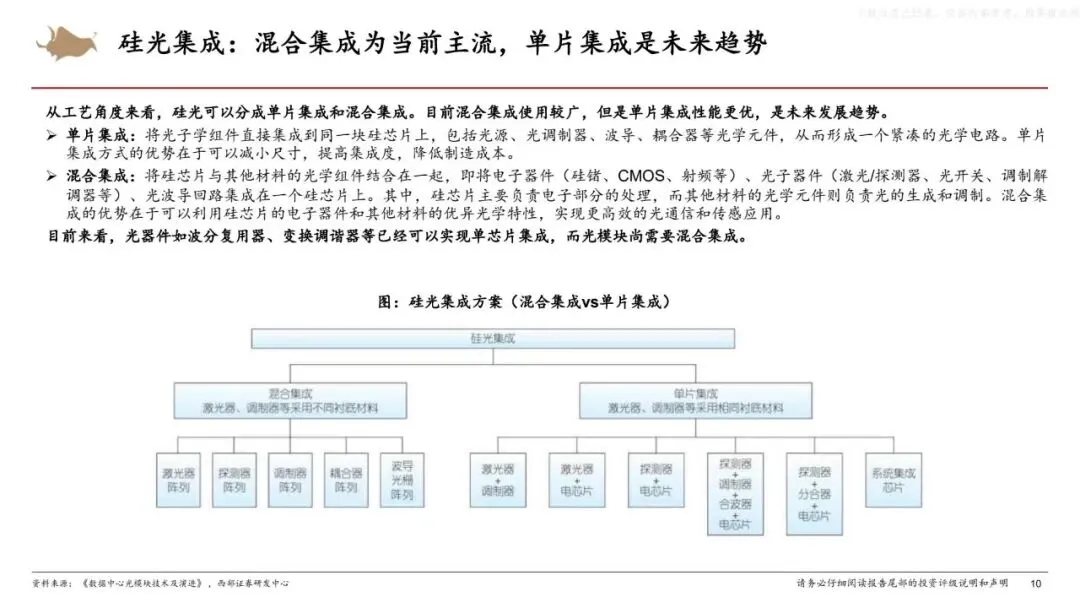

- 更高集成度:混合集成为当前主流,单片集成是未来商用方向;

- 先进封装:CPO(光电共封装)认可度提升,英伟达 1.6T CPO 方案落地将拉动硅光渗透率;

- 更广应用:从核心的数通 / 电信市场,拓展至医疗诊断、汽车 ADAS、航空航天、量子计算等领域。

二、硅光模块物理结构:核心器件拆解

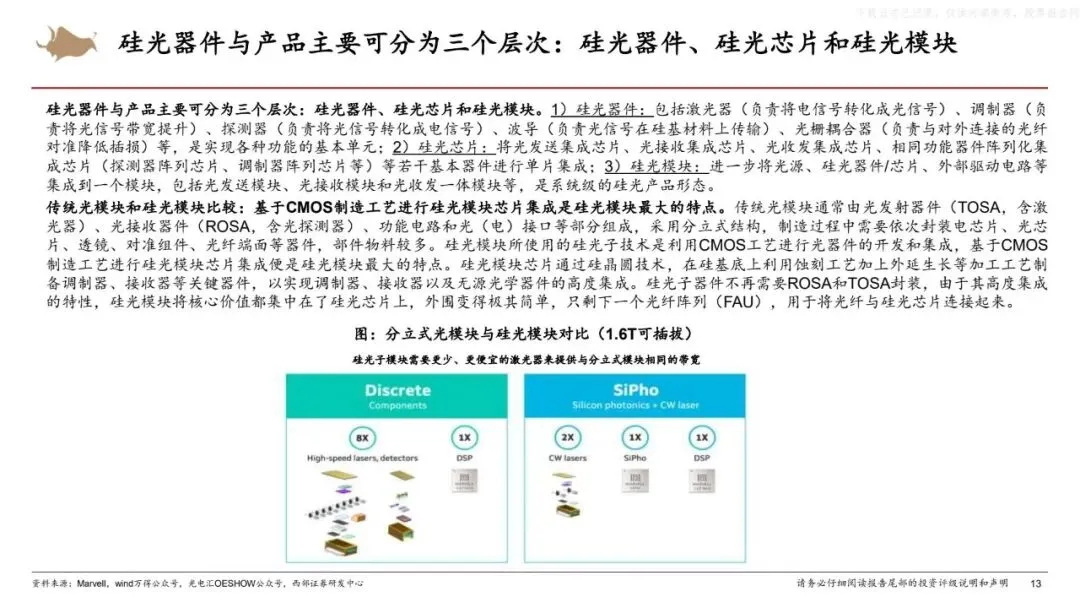

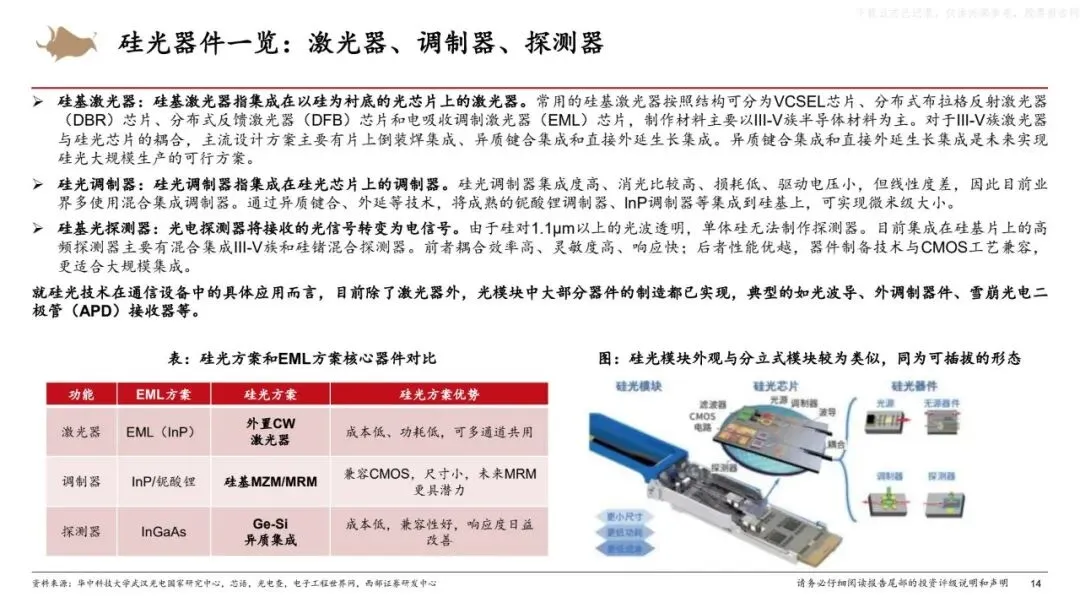

硅光模块核心由光器件 + 电芯片组成,光器件为核心功能单元,电芯片负责信号处理,各核心器件主流方案与发展方向明确:

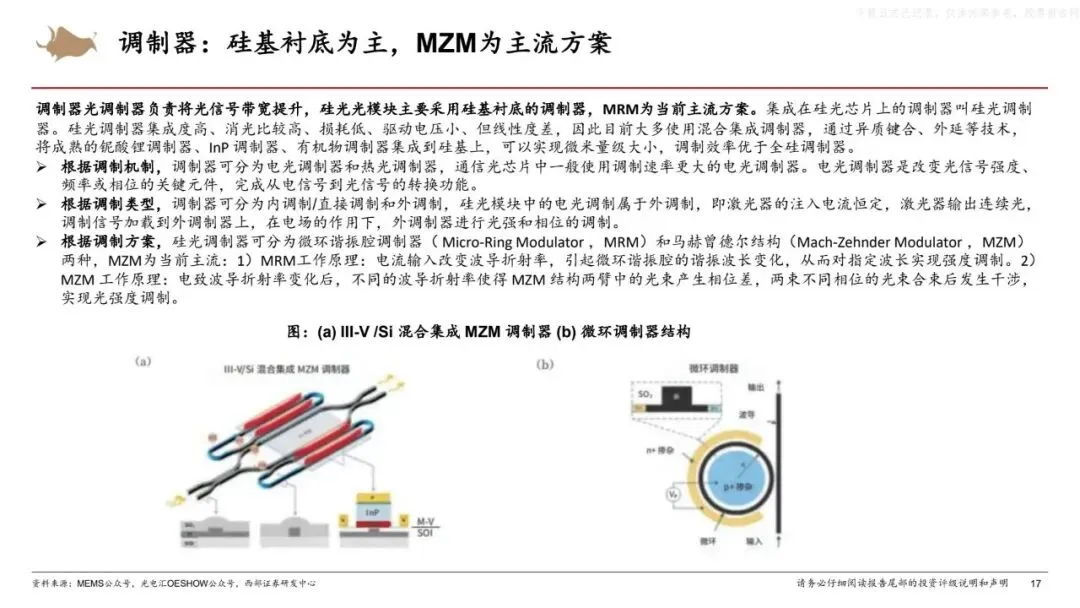

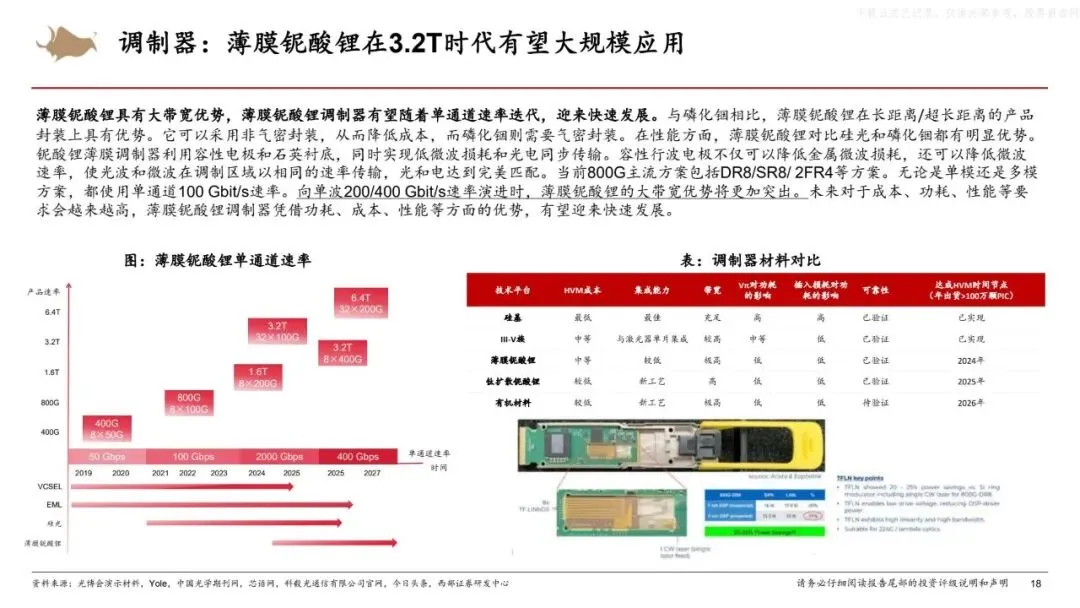

- 调制器:提升光信号带宽,硅基衬底为主,MZM(马赫曾德尔)是当前主流;薄膜铌酸锂调制器因大带宽优势,在 3.2T 时代有望大规模应用;

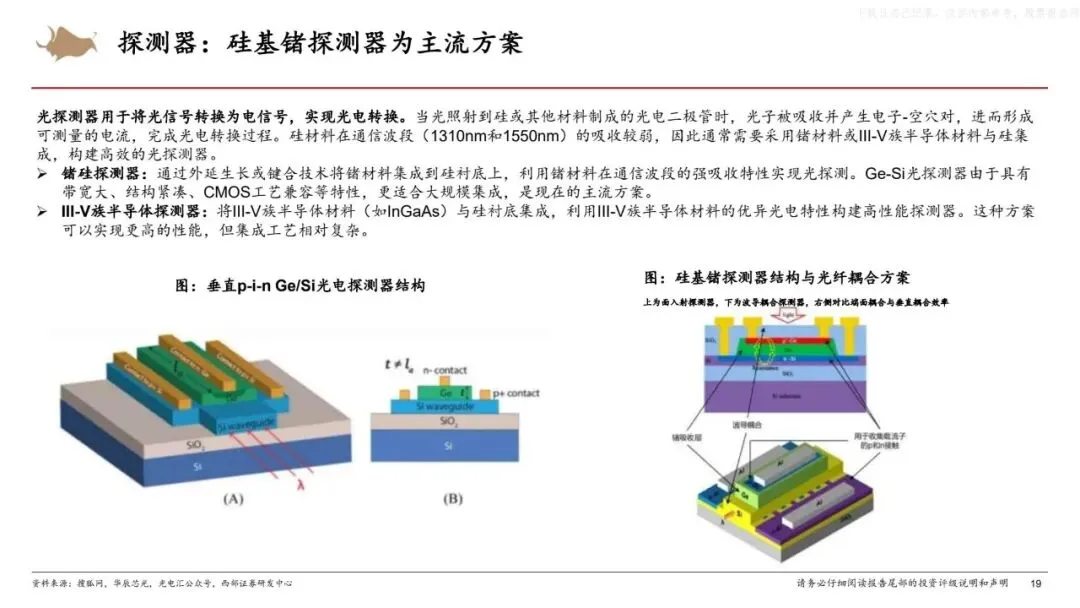

- 探测器:光信号转电信号,硅基锗探测器是主流方案,CMOS 工艺兼容、适合大规模集成;

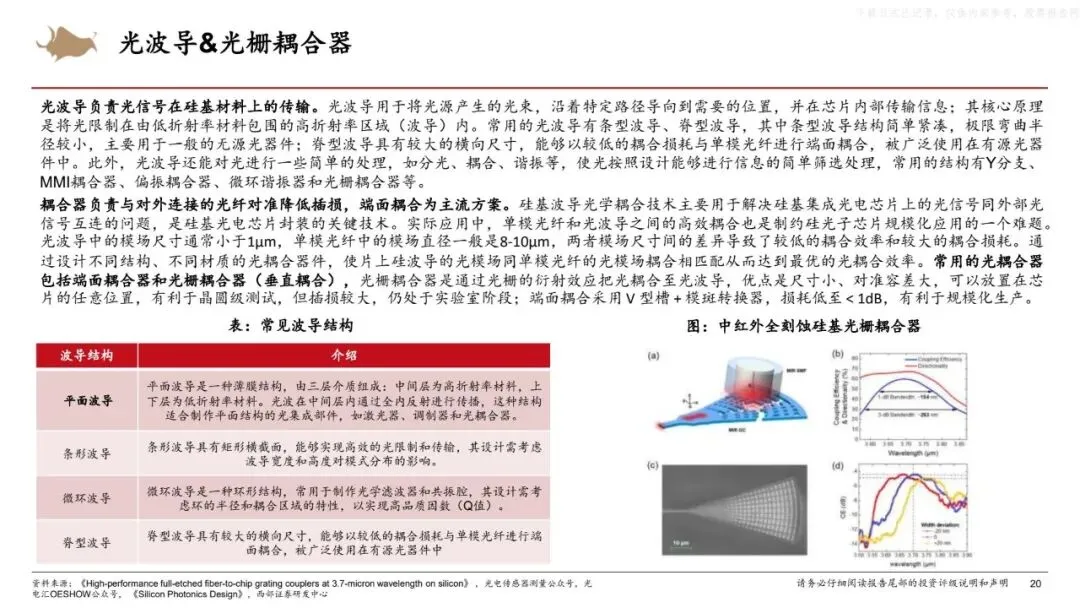

- 无源器件:包括(解)复用器、谐振腔 / 滤波器、光波导、光栅耦合器等,负责光信号传输、筛选、光纤对准,端面耦合是光栅耦合器的规模化量产方案;

- 电芯片:含 DSP、TIA、Driver、MCU 等,其中 DSP 是核心,由博通、Marvell 设计,台积电代工,存在供给缺口。

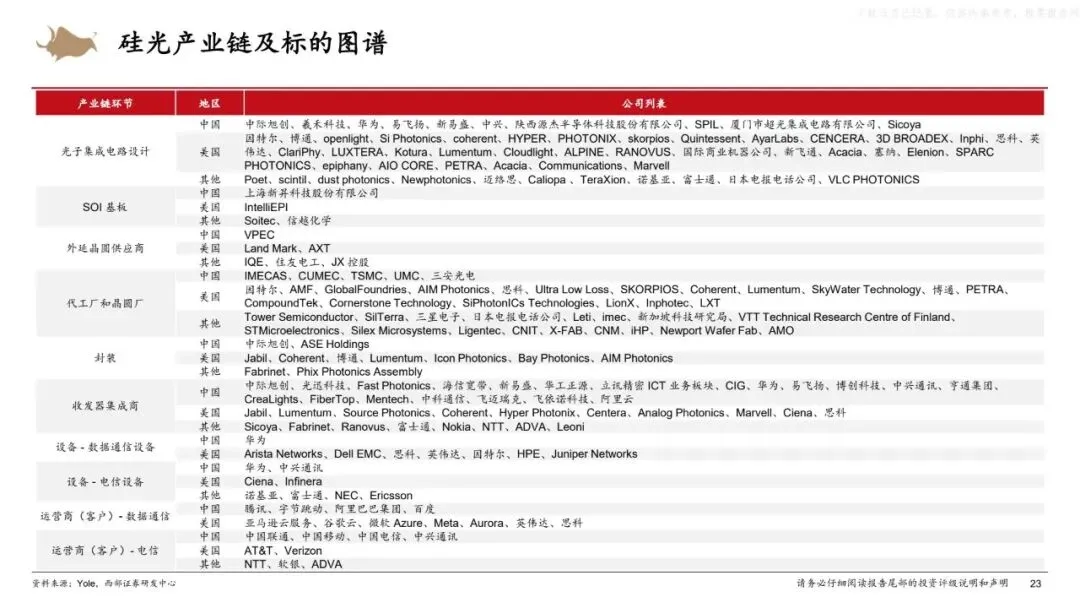

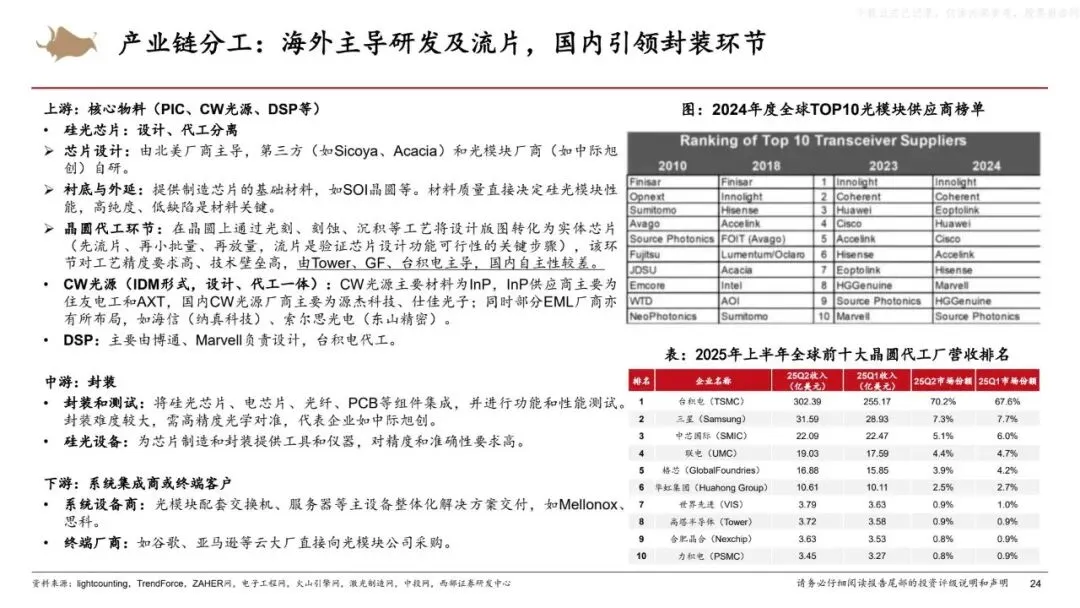

三、硅光模块产业链:分工格局与核心玩家

产业链分为上游核心物料、中游封装、下游终端,整体呈现海外主导上游研发 / 代工,国内引领中游封装的格局,各环节核心分工与玩家如下:

1. 上游:核心物料(技术壁垒高,海外占优,国产替代加速)

- 硅光芯片:设计与代工分离,设计由北美厂商主导,中际旭创、新易盛等国内光模块厂商自研突破;代工环节由 Tower Semi、格芯(GF)、台积电垄断,国内中芯国际布局国产替代;

- CW 光源:核心材料为 InP,InP 衬底由住友电工、AXT 寡头垄断;国内供应商为源杰科技(绑定中际旭创)、仕佳光子,部分 EML 厂商跨界布局;

- SOI 衬底 / 外延晶圆:海外 Soitec、信越化学为主,国内上海新昇、三安光电布局;

- DSP 芯片:博通、Marvell 设计,台积电代工,全球供给偏紧。

2. 中游:封装与测试(制造业逻辑,国内企业领先)

核心是将硅光芯片、电芯片、光纤等高精度集成,考验光学对准能力与良率控制,国内厂商占据主导,代表企业:中际旭创、新易盛、光迅科技、天孚通信。

3. 下游:系统集成商 / 终端客户(需求核心,AI/cloud 为主)

- 数通市场:谷歌、亚马逊、微软、腾讯、字节跳动等云厂商,英伟达、思科等设备商;

- 电信市场:中国移动、中国电信、AT&T 等运营商,华为、中兴、诺基亚等设备商。

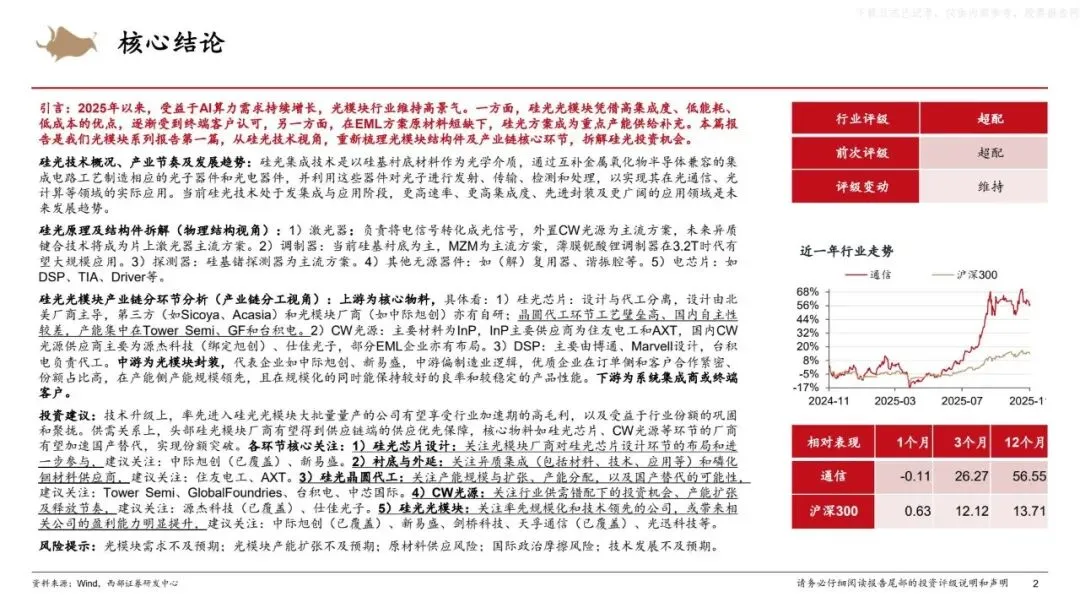

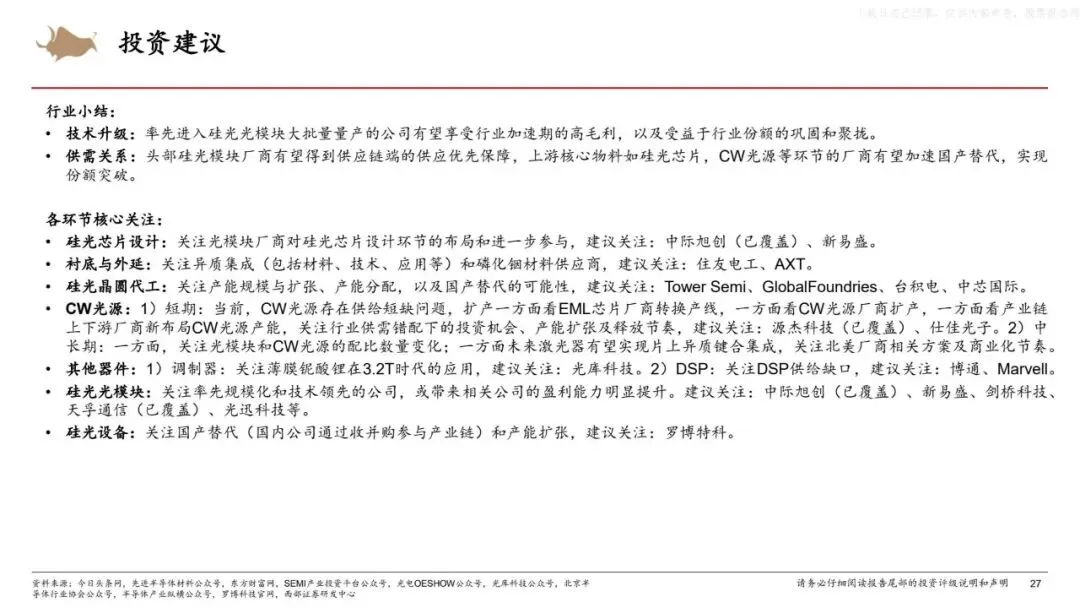

四、投资建议

核心投资逻辑

- 技术端:率先实现硅光模块大批量量产的公司,将享受行业高毛利,巩固市场份额;

- 供需端:头部厂商获供应链优先保障,上游核心物料(硅光芯片、CW 光源)国产替代加速,迎来份额突破;

- 产业端:CPO、3.2T 高速率、薄膜铌酸锂等技术升级,带来细分环节投资机会

本文来自公开信息,版权归原作者所有,仅作分享,不代表本人立场。如您认为平台推送文章侵犯了您的知识产权,请与我们联系(Mrxincailiao@126.com),我们将第一时间删除。

感谢关注,别忘记点击右下角的“❤️推荐”和“?”,您的鼓励就是我们最大的动力。