迈威尔FY26Q4财季对应实际时间2025年11/12月-2026年1月。

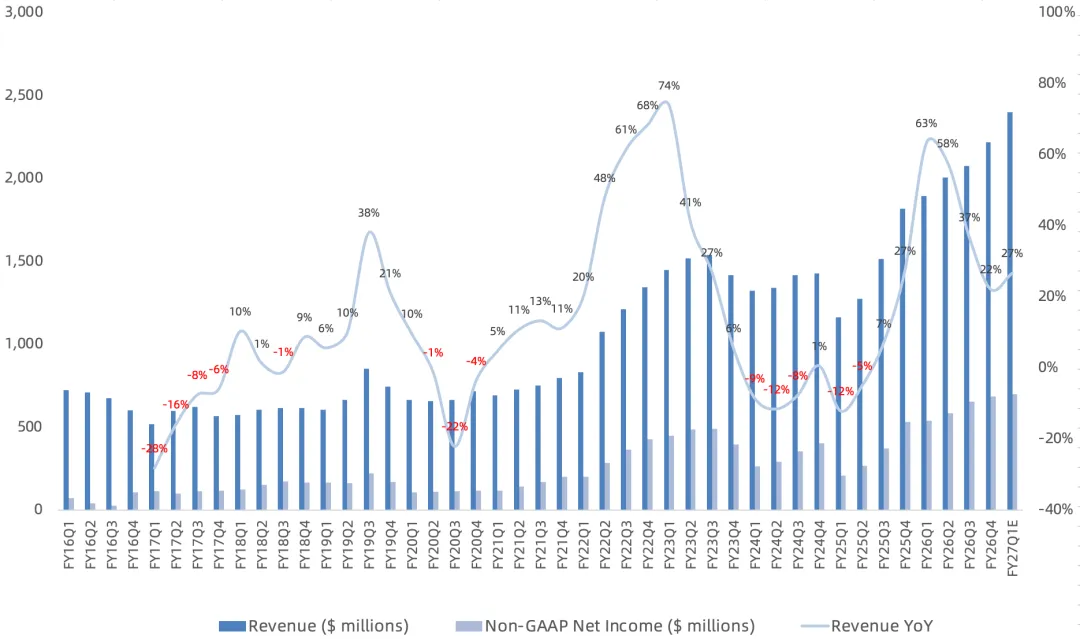

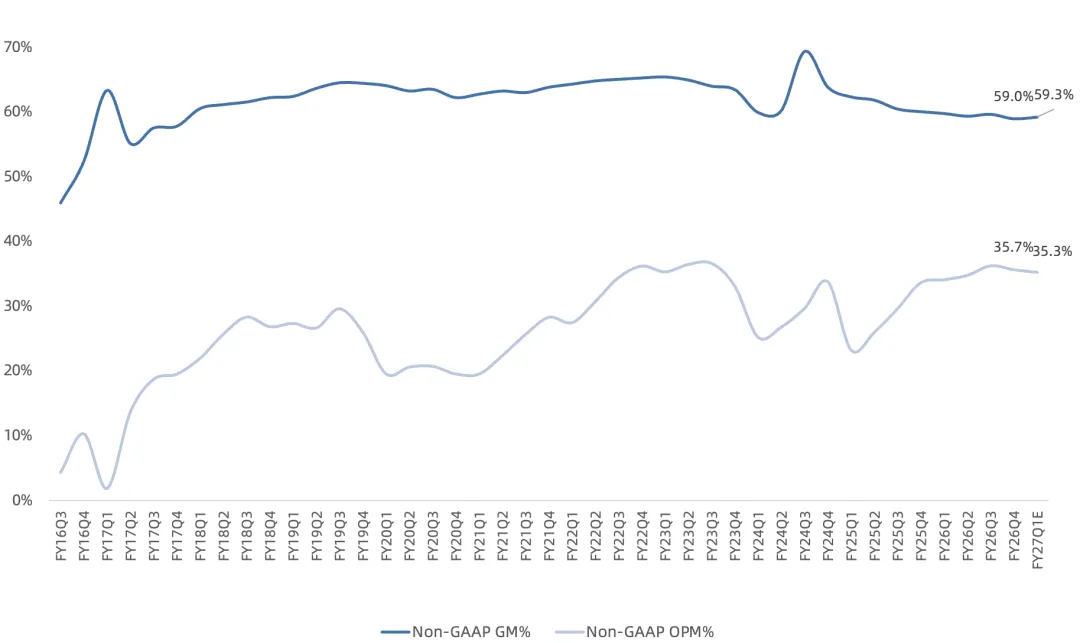

迈威尔FY26Q4财季对应实际时间2025年11/12月-2026年1月。营收22.2亿美元,同比增长22%,环比增长3%,低于市场一致预期的22.6亿美元;预计Q1营收24亿美元,同比增长27%; GAAP毛利率51.7%,同比提升1.2个百分点;NonGAAP毛利率59%,同比下滑1.1个百分点,环比下滑0.7个百分点;预计FY27Q1 NonGAAP毛利率59.3%,同比下滑0.5个百分点; NonGAAP净利润6.85亿美元,同比增长29%,高于市场一致预期的6.78亿美元;NonGAAP净利润率30.9%;预计FY27Q1 NonGAAP净利润6.98亿美元,同比增长29%,净利润率29.1%; GAAP days in inventory 117天,环比提升26天; 本季度回购2亿美元,分红5080万美元;

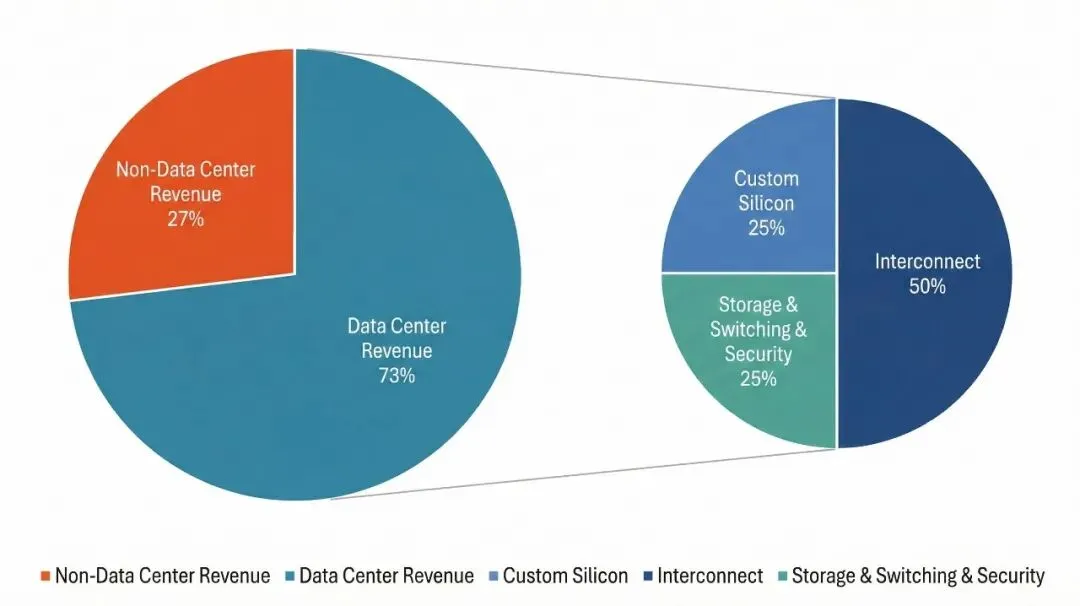

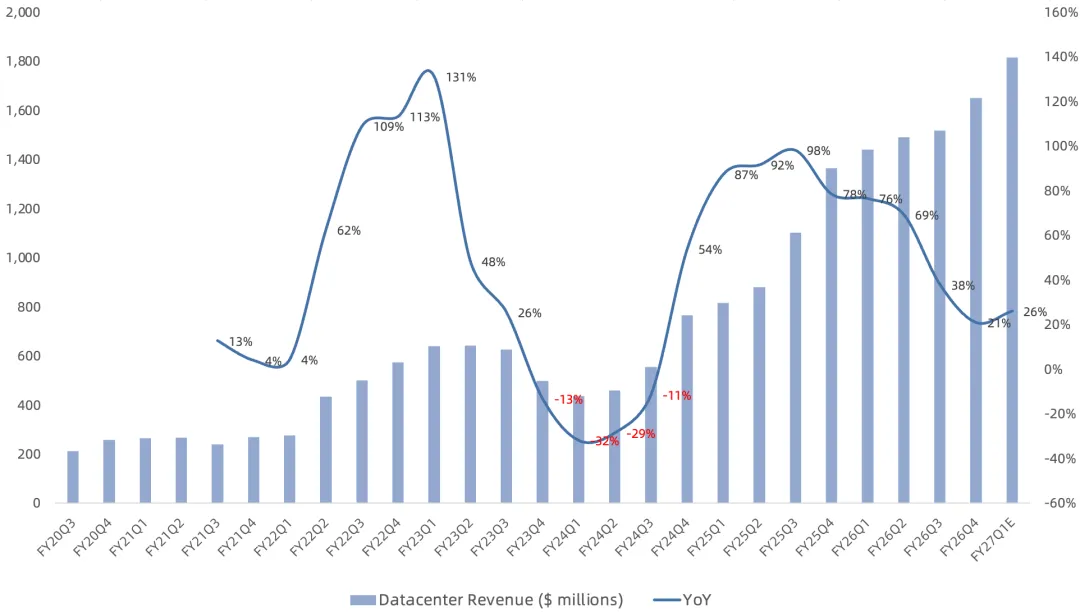

数据中心营收16.5亿美元,同比增长21%,环比增长9%,略高于市场一致预期的16.4亿美元,营收占比74%,仍是公司最大业务;主要靠光电互联业务增长带动,ASIC业务其次;

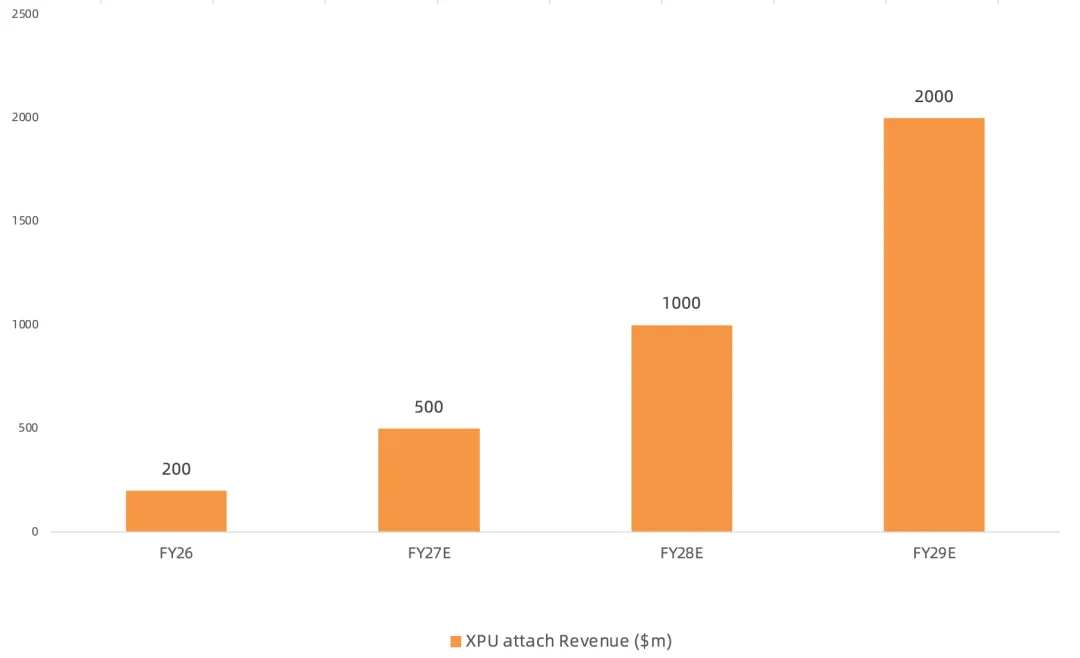

目前公司的ASIC业务主要是定制化XPU(亚马逊Tranium2/3 XPU+谷歌Axion CPU)和XPU Attach产品;尽管深陷AWS Trainium3丢单风波,公司XPU业务仍在FY26收入同比翻倍,预计FY27 XPU收入将同比增长超过20%,FY2028 XPU收入将同比翻倍,主要因新的Tier 1 XPU项目将进入大规模量产、几项XPU attach项目将在FY27开始放量;至于此前市场一直忽视的XPU attach业务,管理层表示CXL的需求正在加快,部分原因是内存供应紧张,定制CXL扩展器可帮助客户将上一代DRAM继续用于新一代XPU/GPU和CPU,同时支持near-memory compute操作;预计XPU attach FY26营收2亿美元左右,FY27营收翻倍至5亿美元,FY28营收翻倍至10亿美元,FY29翻倍至20亿美元,成为公司新的增长点;

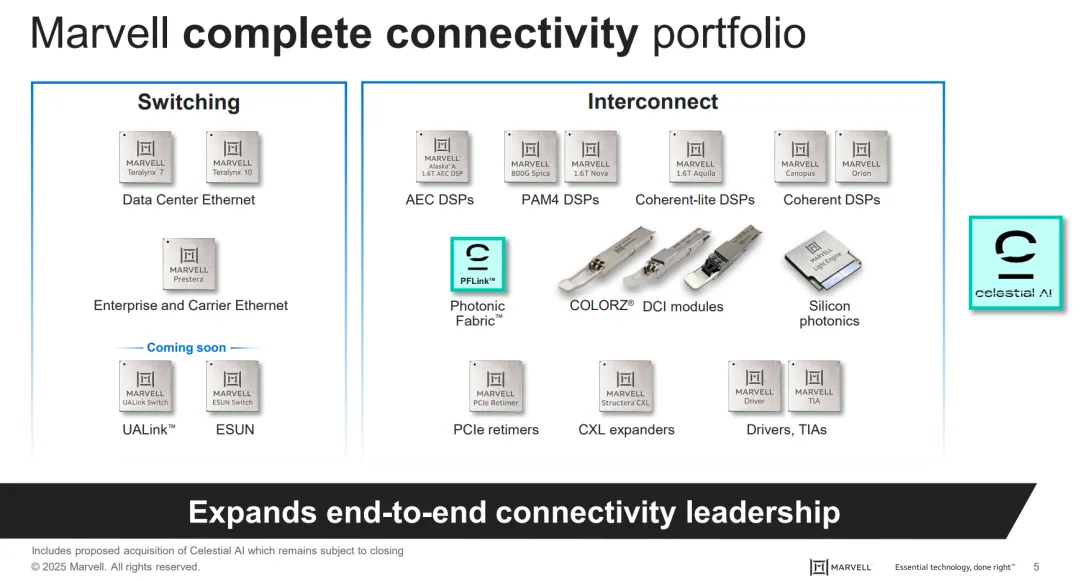

公司的全套光电互连产品包括:用于AEC和AOC的DSP、用于PCIe、以太网和UA Link的Retimer,以及用于NPO和CPO XPU光学的硅光子技术;本季度数据中心互联业务在scale-out PAM产品线中,800G产品需求仍然非常强劲,多家Tier 1客户对1.6T方案有非常强劲bookings,这些产品已于FY2026H2量产,预计1.6T产品收入将在FY2027快速放量,并在FY2028继续实现大幅增长,但800G会更强、更久,800G今年出货仍将占多数;在scale-across互联产品线中,预计今年将向美国五大hyperscaler全部供应DCI模块;scale-up互联产品线中,Celestial AI的Photonic Fabric技术推动CPO在明年开始大规模部署,预计FY28Q4 run rate营收5亿美元(不变),FY29Q4 run rate营收10亿美元(不变),预计2030年scale-up互联市场TAM将超100亿美元;在AEC市场,已经拿下三家美国Tier 1 hyperscaler的设计订单,Retimer产品需求也强劲,预计FY27 AEC与Retimer合计营收将翻倍;

数据中心交换业务FY2026营收超3亿美元,全部由scale-out应用驱动,当前 12.8T产品需求持续强劲,以及下一代51.2T产品快速放量,预计FY2027数据中心交换收入将超6亿美元(此前指引是5亿美元);预计100T交换芯片将在FY27H1开始送样;

通信及其他营收5.67亿美元,同比增长26%,环比增长2%,营收占比26%;

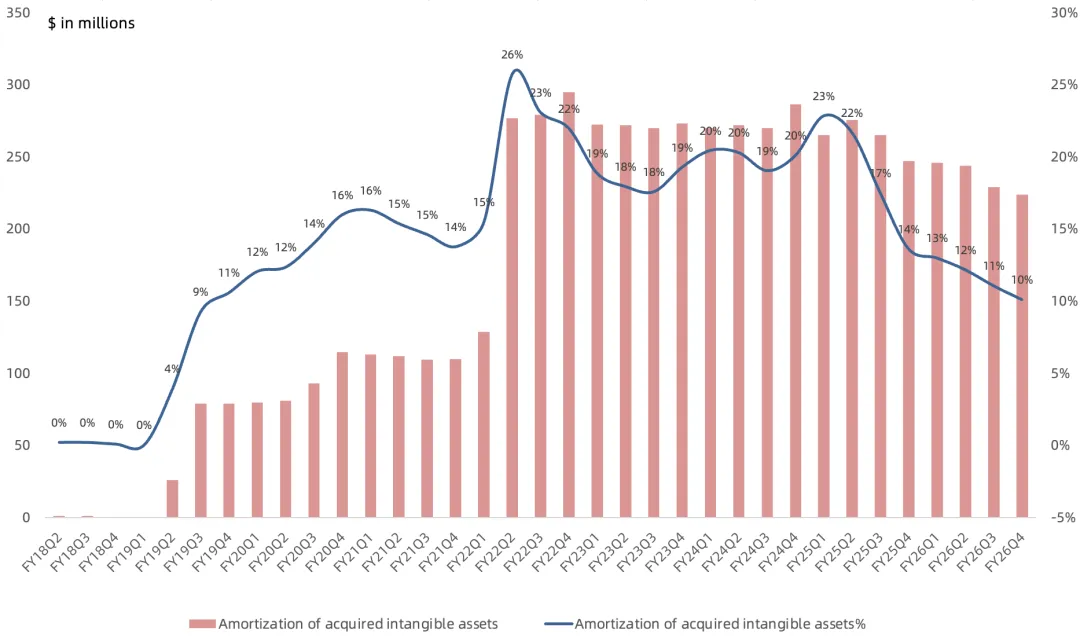

自2019年以来,公司持续通过收购布局数据中心,剥离了Wi-Fi业务、汽车以太网业务并收购了Avera、Aquantia、Inphi、Innovium、Celestial AI、Xconn,导致无形资产摊销规模较大,一度占营收超20%。不过随着营收规模的显著提升,无形资产摊销占营收比例持续下降至10%。

预计Q1数据中心营收18.2亿美元,同比增长26%,环比增长10%,高于市场一致预期的17.2亿美元,其中on-premise数据中心业务季节性环比下滑,通信及其他营收5.8亿美元,同比增长28%;

预计FY27营收110亿美元(此前指引是100亿美元),可逐季环比增长,FY27Q4营收超30亿美元;预计FY27数据中心营收同比增长40%(此前指引是25%),互连业务营收同比增长50%(此前指引是30%),ASIC业务营收同比增长20%(不变),主要集中在下半年,通信等其他业务营收同比增长10%;

预计FY28营收超150亿美元,同比增长40%,数据中心营收同比增长50%(此前指引是25%),互连业务的增速将显著快于云CapEx增速,ASIC业务至少同比翻倍(不变),以太网交换业务也将继续大幅放量;预计收购的Celestial AI和Xconn在FY28的合计收入贡献约为2.5亿美元;通信等其他业务营收同比增长低个位数,EPS超过5美元;整体预期的上调全部来自数据中心业务;

目前根据官方Q4指引,全年营收82亿美元,低于此前预期,NonGAAP净利润25亿美元左右,也略低于26亿美元的预期。按照管理层给的明年指引,FY27全年100多亿美元营收大概对应30多亿美元净利润,目前市值对应大约28倍PE。

崔彤,公众号:Eric有话说迈威尔Q3财报一览:明后年指引乐观,光电互联是基本盘,XPU attach芯片待放量