本月核心观点

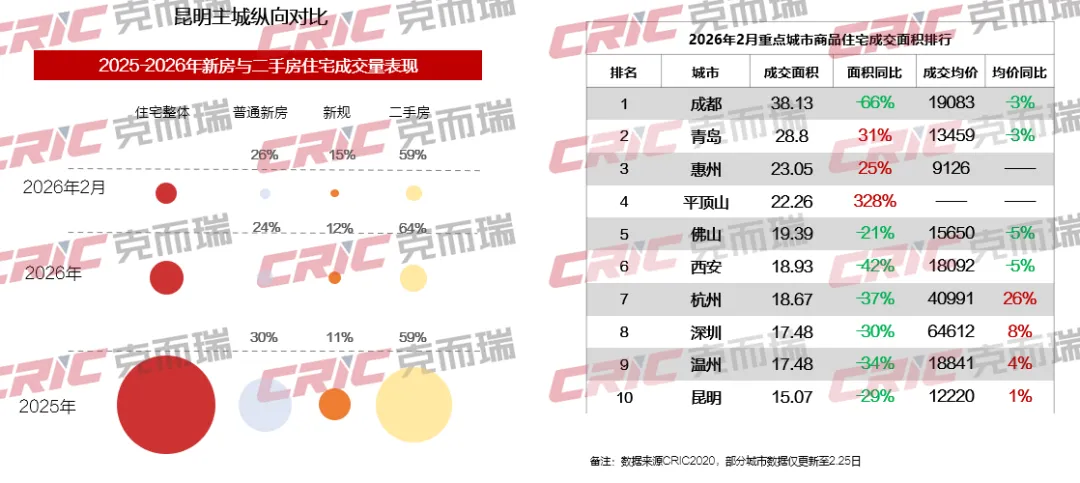

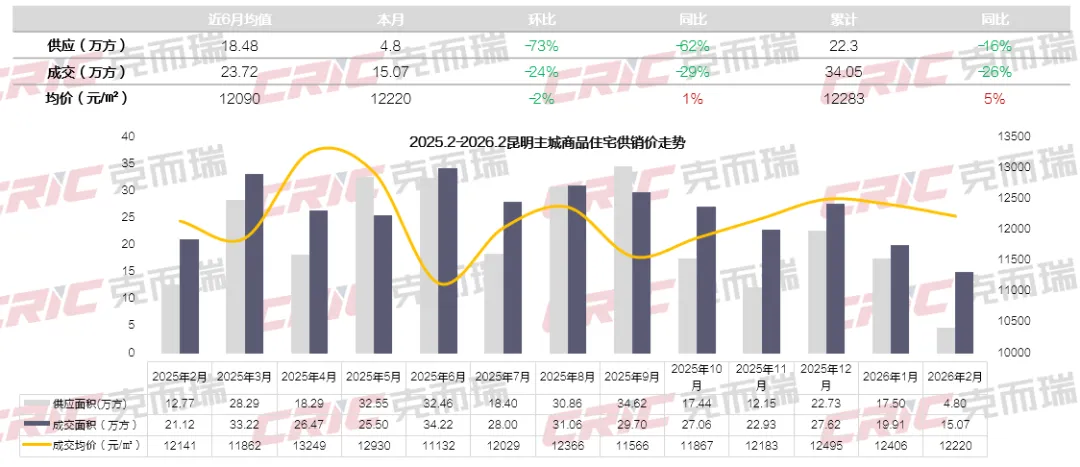

2月主城住宅成交15.07万方,假期影响环比跌24%,成交主力集中于上月新入市新规项目,均价持稳1.22万/㎡

下月预判

3月房企推货积极性及营销力度加大,带动案场来访、认购量回升,新房市场预计呈现量价齐升态势。二手房挂牌量延续高位,成交表现预计与新房市场同步回暖。

本月土地市场表现?

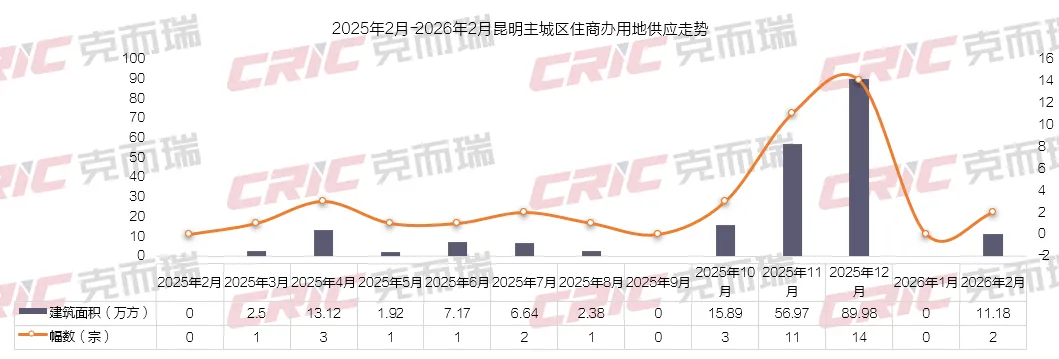

供应:本月西山及呈贡两宗小体量低容宅地供应

本月主城供应两宗宅地,均为小体量低容积率土地。两地块建面4.3-6.8万方,容积率2.5-2.6,其中呈贡土地位于斗南梅子村地铁站旁,西山区土地位于日新路与前兴路交汇处,地理位置优越。

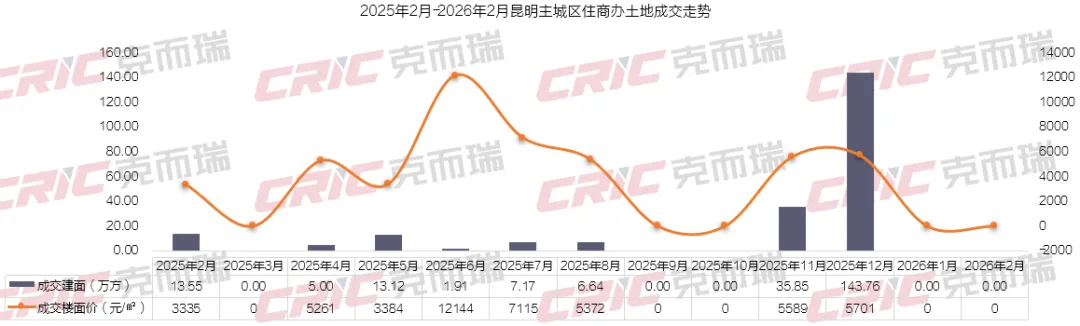

成交:本月无土地成交

本月主城无成交

本月新房市场特征?

01

商品住宅供求市场

供销量环比跌价基本持稳,成交主力集中于上月新入市新规项目

02

商品住宅存量市场

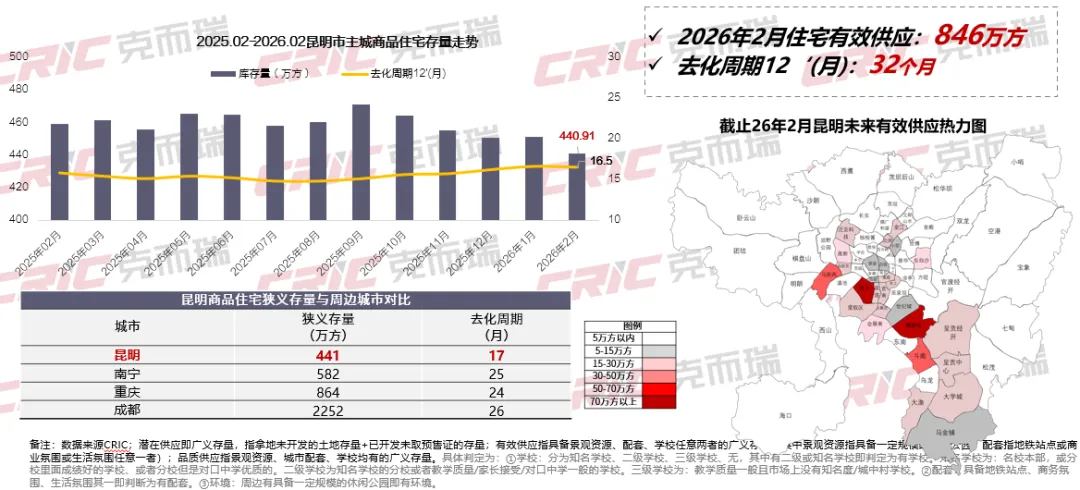

狭义存量441万方,去化周期17个月,有效潜在供应为846万方,集中前卫-螺蛳湾板块

本月住宅狭义库存为441万方,较上月降10万方;去化周期约16.5个月,处于健康区间,且较周边省会城市平均去化周期缩短约8个月。

截止2月潜在有效供应占比72%为846万方,去化周期32个月;高存量板块中螺蛳湾库存高达163万方,前卫板块库存79万方,马街西、斗南板块54-58万方,未来高端产品供应缩圈至前卫竞争,刚需产品分化至西市区、南市区边缘以及呈贡竞争。

03

商品住宅榜单

排名前三为新规顺销项目,其余上榜项目以学区盘为主

住宅榜单邦泰观云持续热销以1.52亿占据第一,万科棠月东方新盘备案0.81亿元位居第二,保利天珺持续热销以0.74亿元位居第三,其他上榜项目以新规和旧规的学区盘为主。

04

客群情况

客源地结构持稳,报名季80后教育置业稳定,新规改善入市带动省外在昆改善成交提升

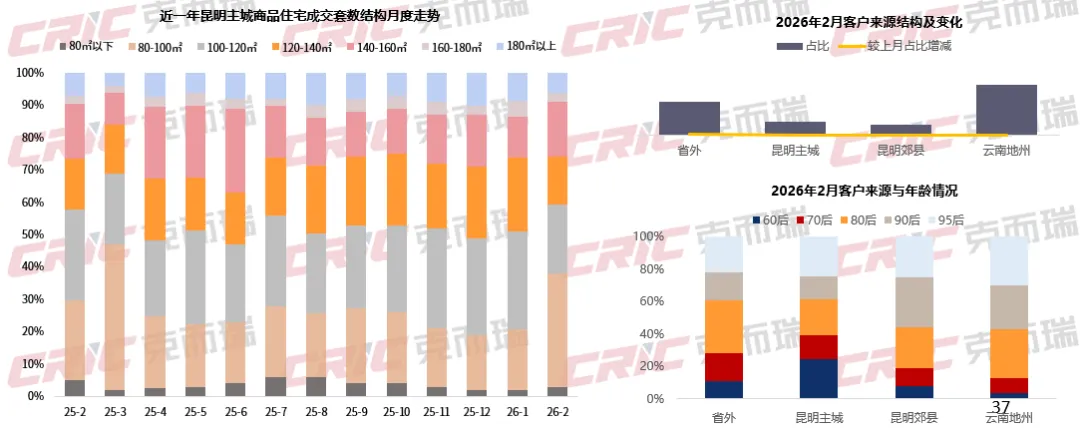

产品结构:本月80-100㎡成交市占31%,较上月市占提升16%主要为大华公园天下等多个刚需项目促销带动;另外为140-160㎡改善产品本月市占提升4个百分点,因建投轩楹学府、棠月东方等项目入市或加推带动。、

客户特征:客户来源于上月持平,地州仍占主力。年龄上,外省及地州客以80后为主,多因学区置业;主城60后客户占比显著上升,主要流向邦泰观云二期等改善项目,反映本地置换需求增强。

05

企业营销

春节致市场降温,来访认购跌约3成;营销以常规动作主,渠道仅万科项目提高激励

本月折扣营销及效果:本月受春节假期影响,整体来访认购跌幅均约3成,但学区房受报名季带动让利明显,其中筑友推出1.15万/㎡起,让利4%,其他项目在2%左右

营销手段:多盘以送家电和送装修礼包为主,其中部分学区房推出购房不迁户口可空降并推出地州客2%额外优惠

渠道分析:本月渠道佣金环比上月基本持平;成交奖励方面仅万科公园城市的成交奖加码6千/套

房企区域营销活动:本月新希望和金茂推出春节西南联动,成交送黄金或茅台等

— END —

-版权声明-

©️

本文版权归克而瑞云南所有 未经授权请勿随意转载

如需转载请与后台联系 谢谢配合!

本文仅为个人观点 不代表所在企业观点