更多行业资讯

关注联合资信

苏州市作为东部地区重要的中心城市、国家历史文化名城、全国性综合交通枢纽,区位优势突出,路网布局均衡健全、区域交通联动效能突出;产业结构完备且产业集聚效果显著,新型服务业加快发展,同时持续获得促进产业发展的相关利好政策。苏州市经济总量大、财政实力强,GDP及一般公共预算收入位居江苏省首位,政府负债率及债务率指标表现良好。

苏州市产业发展以高端制造为核心,科创赋能、集群发展,并且拥有众多上市企业;下属各区(县、市)整体经济发展水平较高,区域间经济发展分化明显;姑苏区承载文化与高端服务,制造业少;昆山市经济及财政实力最强,吴江区和苏州工业园区2024年GDP增速明显高于江苏省平均水平,苏州工业园区一般公共预算收入位居前列;受房地产市场调整影响,多数区(县、市)政府性基金收入承压明显。

2024年以来,苏州市各区(县、市)政府债务余额均保持增长,整体负债率低;除姑苏区外,其余区(县、市)政府债务率均增幅明显。苏州市政府及各区(县、市)政府均加强对债务监控和管理,积极化解隐性债务和管控债务风险。

苏州市发债城投企业数量较多且以高信用级别为主。2025年,苏州市发债城投企业债券融资表现为净偿还,各区(县、市)城投企业债券净融资情况差别较大,仅姑苏区城投企业债券融资表现为净融入,昆山市、常熟市和虎丘市债券融资净偿还规模超百亿。2024年末,苏州市发债城投企业债务规模有所增长,融资结构有所调整,债券融资比例下降,多数发债城投企业货币资金对短期债务覆盖程度一般;虎丘区、太仓市和吴中区发债城投企业债务负担相对较重,吴中区和昆山市未来一年内发债城投企业到期债券规模较大。2024年以来,苏州市发债城投企业整体再融资表现较好。

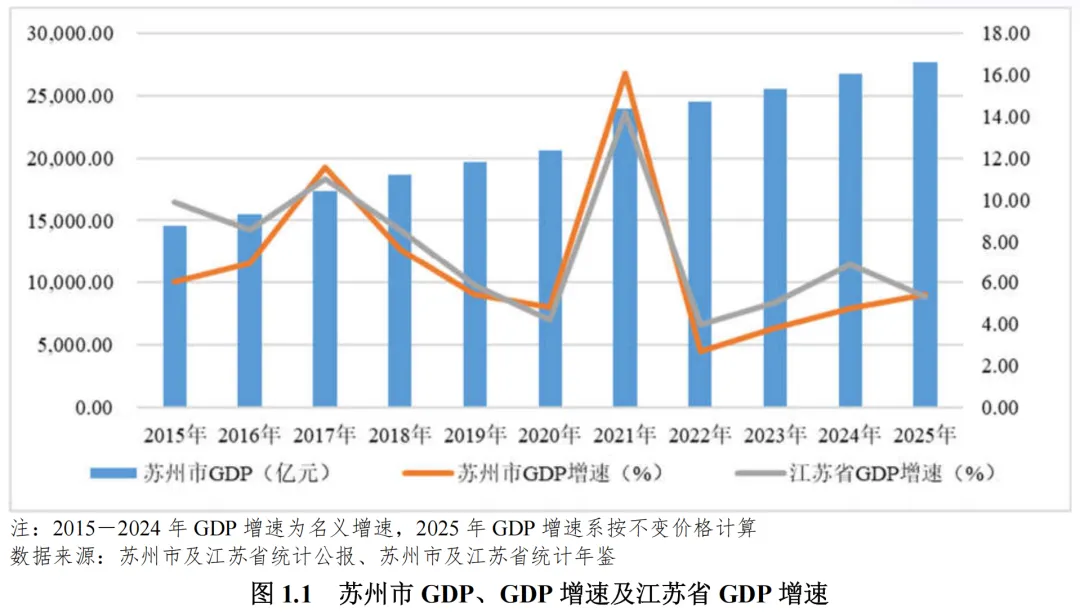

苏州市作为东部地区重要的中心城市、国家历史文化名城、全国性综合交通枢纽,区位优势突出,路网布局均衡健全、区域交通联动效能突出。苏州市经济总量大,GDP处于江苏省首位,产业结构完备,产业集聚效果显著,先进制造业增势较好,新型服务业加快发展,持续获得促进产业发展的相关利好政策。

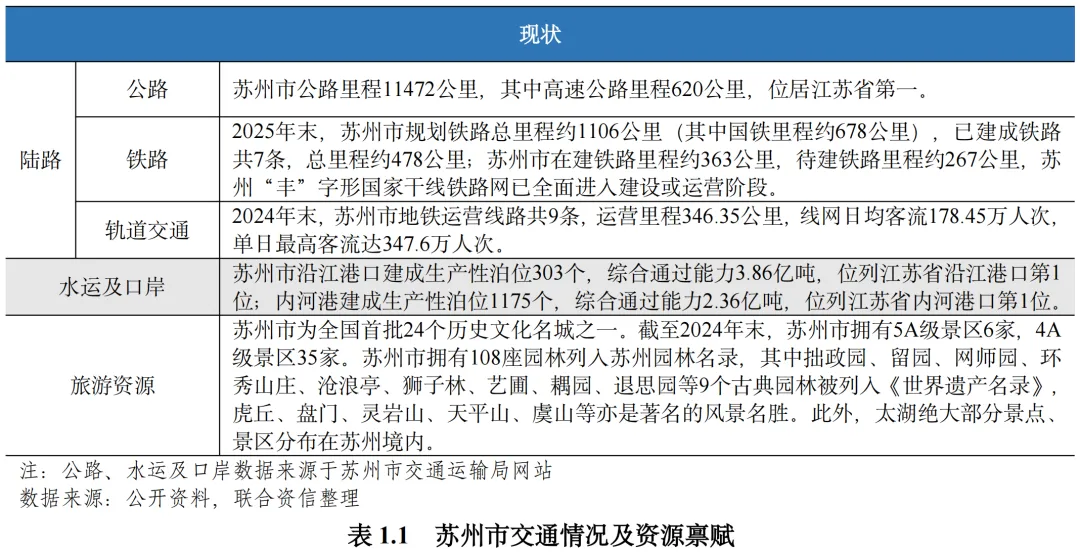

区位优势突出且交通网络发达。苏州市地处长江三角洲中部、江苏省东南部,东邻上海,南连浙江省嘉兴、湖州两市,西傍太湖,与无锡相接,北依长江。交通方面,苏州市为全国性综合交通枢纽城市,路网布局均衡健全、区域交通联动效能突出,已形成由铁路、公路、水路、航空配套组成的现代化立体交通网络,长江岸线、京杭大运河等黄金水道,京沪高铁、沪宁城际铁路、沪宁沿江高铁、沪苏湖高铁等多条高铁干线贯穿全境,并通过布局低空航线、联动周边机场及建设前置货站完善航空配套,同时开通多条国内国际客货运航空通道(苏州市交通情况及资源禀赋见表1.1)。

人口总量保持增长,城镇化率高。2024年末,苏州市常住人口1298.70万人,位列江苏省首位,较上年末增长0.22%;常住人口城镇化率82.70%,较上年末提高0.22个百分点,高于江苏省平均水平(75.50%)。

经济总量大,GDP处于江苏省首位。2024年,苏州市完成地区生产总值26726.98亿元,位居江苏省首位;人均GDP为20.60万元,位居江苏省第2位。2025年,苏州市完成地区生产总值27695.1亿元,按不变价格计算,同比增长5.4%,经济保持增长。

产业结构完备,产业集聚效果显著,先进制造业增势较好,新型服务业加快发展。苏州市是全国乃至全球众多产业链的发起点和连接点,全市工业门类齐全,拥有35个工业大类、172个工业中类和515个工业小类。苏州市持续推进“1030”现代产业体系建设,培育壮大一批竞争力强的产业集群,已形成电子信息、高端装备、新材料3个万亿级产业,11个千亿级产业,6个国家先进制造业集群,4个国家级中小企业特色产业集群。此外,苏州市坚持“核心产业+”,推动电子信息+数字经济、高端装备+智能制造、生物医药+大健康、新能源+绿色低碳等融合发展,持续壮大先进产能。同时,苏州市布局具身智能、低空经济、生物制造等前沿赛道。

2025年,苏州市规模以上工业总产值48966.4亿元,同比增长3.9%。其中,电子信息业产值增长5.1%、装备制造业产值增长4.2%,合计对规模以上工业总产值增长贡献率达75.8%。规模以上高新技术产业产值同比增长6.7%,占规模以上工业总产值的比重达56.2%,同比提高1.5个百分点。其中,航空航天制造业、电子及通讯设备制造业、仪器仪表制造业产值同比分别增长11.5%、13.0%和11.4%。苏州市服务业增加值同比增长5.2%,对经济增长贡献度达50.2%。服务业增加值占地区生产总值的比重为52.9%。交通运输仓储和邮政业、信息传输软件和信息技术服务业、租赁和商务服务业增加值同比分别增长8.2%、8.7%和9.1%。

政策利好助力区域经济发展。苏州市是国际国内产业链供应链的重要连接点和重要枢纽,是江苏省融入国际循环的核心通道与重要支点。苏州市实体经济基础雄厚、产业体系完备、创新资源密集,已形成全国领先的先进制造业集群体系,具备开放与创新双轮驱动的先行优势;“一带一路”建设、长江经济带发展、长三角区域一体化发展以及国家和江苏省稳经济促发展系列政策,为苏州市经济、产业、开放与创新发展提供了战略支撑与驱动力。此外,苏州市亦发布系列政策推动区域产业发展。

(二)苏州市财政实力及债务情况

苏州市一般公共预算收入持续增长,规模在江苏省排名首位,且质量及自给率高;政府性基金收入规模有所下降,整体看,苏州市财政实力强;政府债务负担有所加重,但政府负债率及债务率指标表现良好。

2022年以来,苏州市一般公共预算收入持续增长,规模位居江苏省首位;税收收入占一般公共预算收入的比重高,收入质量高;财政自给能力强。受国有土地使用权出让收入下降影响,苏州市政府性基金收入整体下行;政府债务率和政府负债率均持续上升。

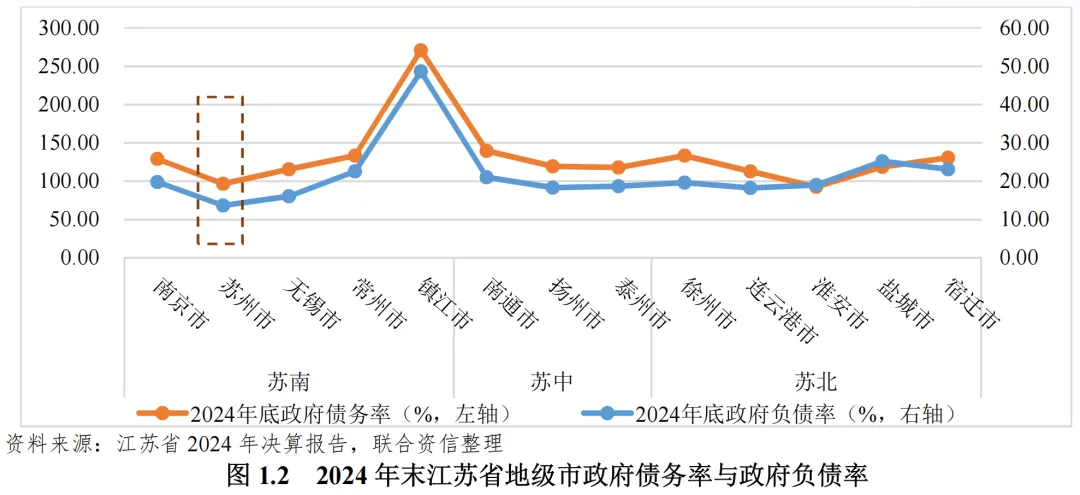

苏州市债务指标表现良好。2024年末,苏州市地方政府债务率和地方政府负债率分别为96.79%和13.69%,在江苏省地级市中均排名第2位(按照债务负担从低到高排序)。

(一)经济实力

苏州市产业发展以高端制造为核心,科创赋能、集群发展,并且拥有众多上市企业;下属各区(县、市)整体经济发展水平较高,区域间经济发展分化明显;姑苏区承载文化与高端服务,制造业少;昆山市经济实力最强,吴江区和苏州工业园区2024年GDP增速明显高于江苏省平均水平。2025年,苏州市多数区(县、市)GDP增速同比有所回落。

区域规划方面,苏州市下辖吴江区、吴中区、相城区、姑苏区、虎丘区(苏州国家高新技术产业开发区)5个市辖区和苏州工业园区1,代管张家港市、常熟市、太仓市、昆山市4个县级市。根据《苏州市国土空间总体规划(2021-2035年)》,苏州市域构建“一主四副双轴”总体空间格局(一主为中心城区,四副为4个县级市中心城区,双轴即沪宁发展轴与通苏嘉发展轴),形成“中心城区—县级市中心城区—产城融合副城/组团—中心镇”四级城镇体系,深度融入长三角一体化、上海大都市圈与苏锡常都市圈,共建长三角生态绿色一体化示范区。

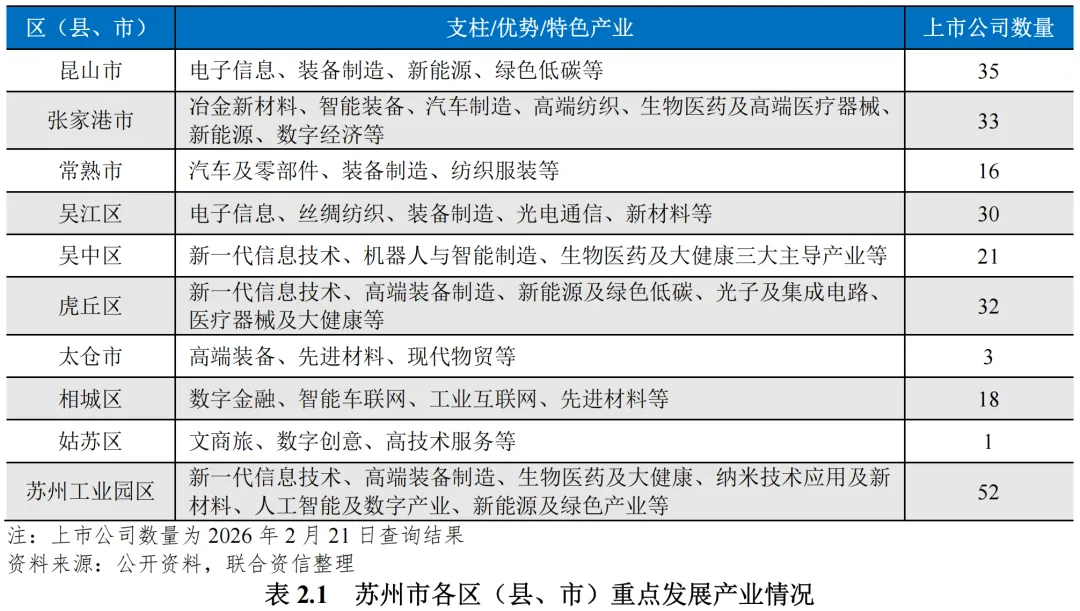

产业布局方面,苏州市以“1030”产业体系为核心,结合沿江、环阳澄湖、南部水乡等重点空间差异化布局,中心城区(包括姑苏区行政辖区和吴江区、吴中区、相城区、苏州工业园区、虎丘区的部分地区)以姑苏古城承载文化与高端服务,东西南北片区聚焦科创、高端制造、文旅、枢纽经济,并深度融入长三角一体化与上海大都市圈,推进产业“智改数转网联”与链主企业引领的专精特新培育,依托综合交通网络实现产业链协同与区域联动发展。苏州市拥有14个国家级经开区/高新区、6个省级经开区/高新区、8个综合保税区(含保税港区),A股上市公司241家。

经济发展方面,2024年,昆山市是苏州市唯一GDP超过5000亿元的县级市,显著领先其他区(县、市);苏州工业园区GDP超过4000亿元,位列第2位。从经济增速看,除张家港市、吴中区、虎丘区和姑苏区外,其余区(县、市)GDP增速均超过江苏省平均水平(5.8%),其中吴江区和苏州工业园区GDP增速分别为7.2%和7.0%。从人均GDP看,苏州工业园区人均GDP最高,姑苏区人均GDP最低,但亦超全国人均GDP水平(9.57万元)。从城镇化水平看,姑苏区和苏州工业园区城镇化率均为100.00%,相城区和虎丘区城镇化率均超90.00%。2025年,除张家港市GDP增速同比提升外,其他披露数据的区(县、市)GDP增速同比有所回落。

(二)财政实力及债务情况

1. 各区(县、市)财政收入情况

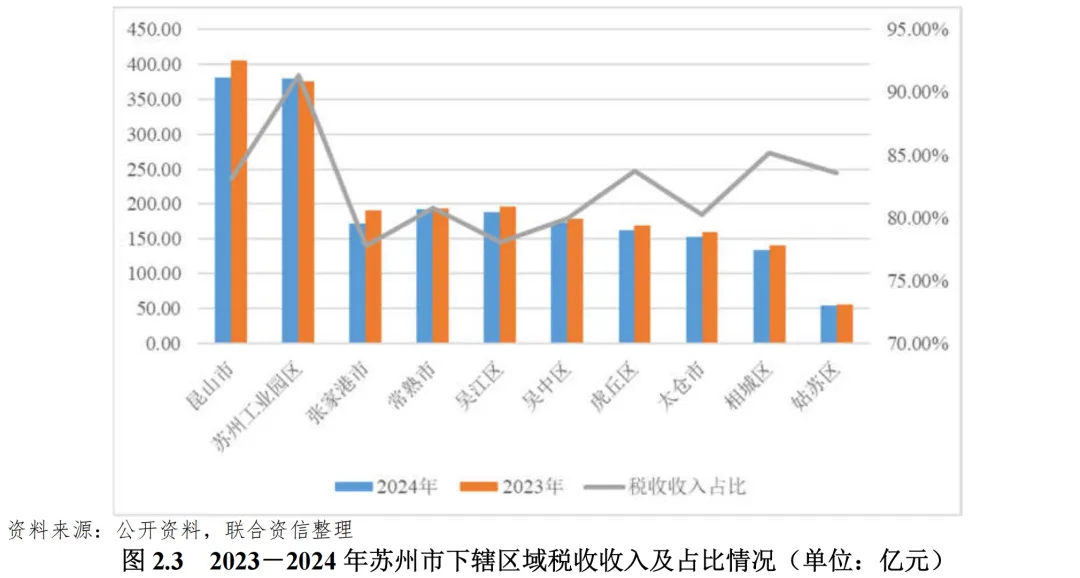

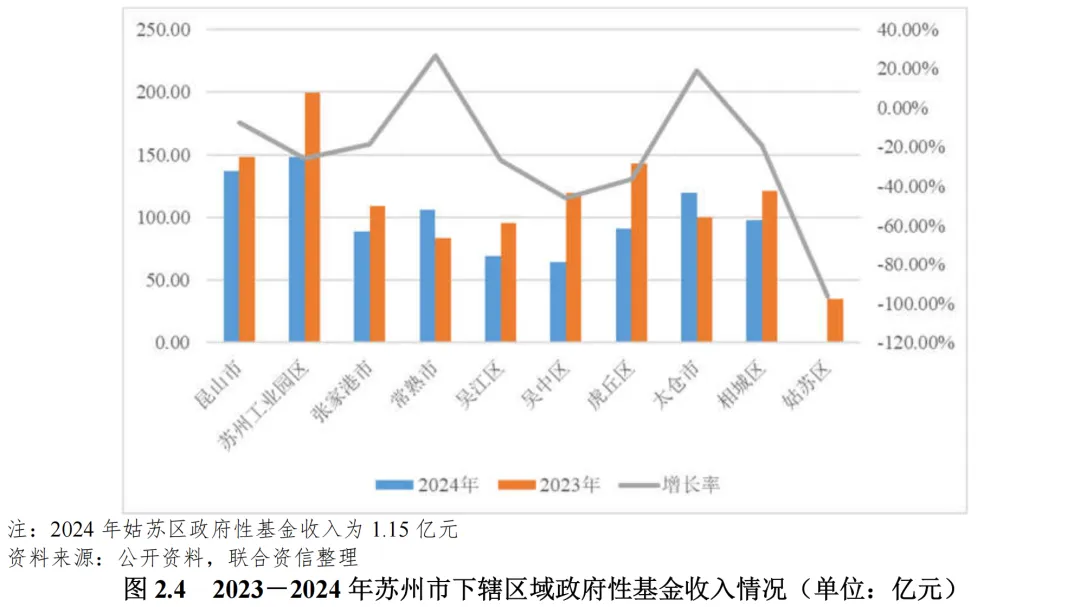

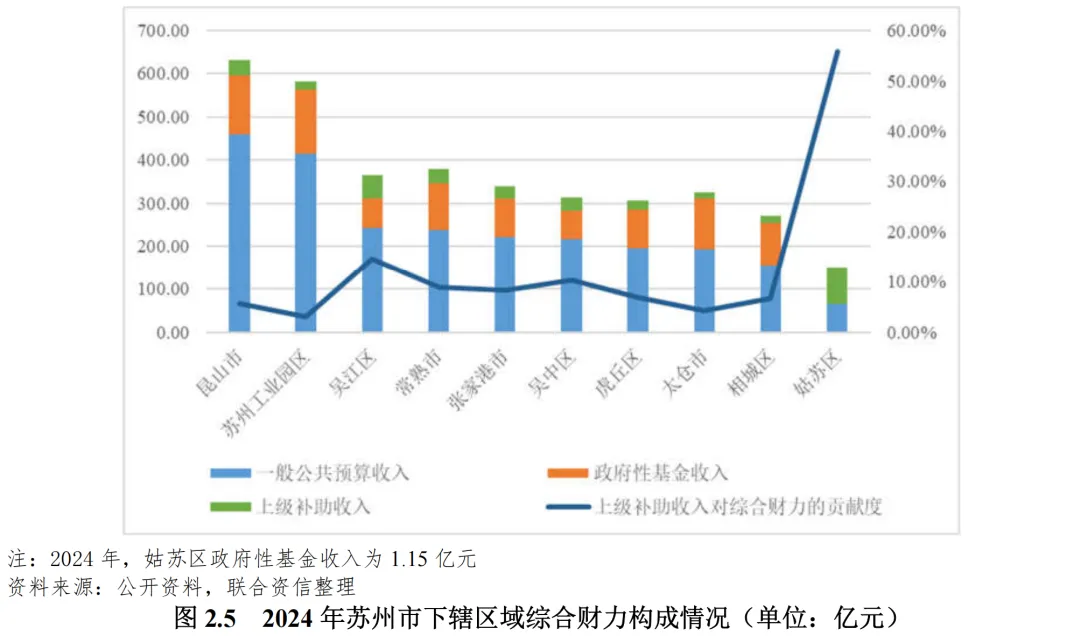

2024年,昆山市和苏州工业园区一般公共预算收入领跑全市;各区(县、市)税收收入占比均高;受房地产市场调整影响,多数区(县、市)政府性基金收入承压明显;姑苏区政府性基金收入规模小,上级补助收入对综合财力的贡献程度最高。

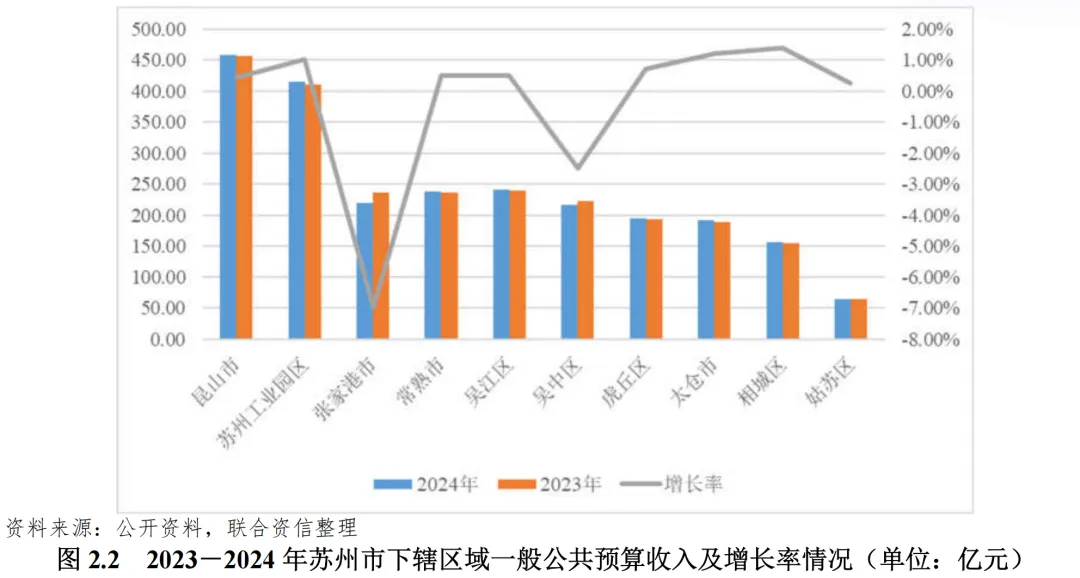

一般公共预算收入规模方面,2024年,昆山市和苏州工业园区收入超过400亿元,位列第一梯队;吴江区、常熟市、张家港市和吴中区收入均超过200亿元;其余区(县、市)收入均低于200亿元,其中姑苏区收入最低。2024年,除吴中区和张家港市外,其余区(县、市)一般公共预算收入同比均有所增长;相城区一般公共预算收入增幅最高,同比增长1.39%;减税降费叠加增值税留抵退税等因素导致税收收入下降,张家港市一般公共预算收入降幅最大,同比下降6.97%。

税收收入方面,2024年,除苏州工业园区外,其余区(县、市)税收收入主要受所得税及增值税影响同比均有所下降,其中张家港市税收收入同比下降超10.00%,降幅最大。从税收收入占比看,苏州市下属各区(县、市)税收收入占一般公共预算收入的比重均超过75.00%,财政收入质量高。

政府性基金收入方面,2024年,除常熟市和太仓市外,其余区(县、市)基金收入同比均有所下降,其中姑苏区降幅最高,为96.72%;常熟市和太仓市基金收入同比分别增长26.82%和18.94%。从规模看,苏州工业园区和昆山市基金收入规模均超135.00亿元,位居第一梯队;太仓市和常熟市基金收入规模均超100.00亿元;其余区(县、市)基金收入均在100.00亿元以下,其中姑苏区基金收入低于5.00亿元。受房地产市场调整影响,苏州市多数区(县、市)政府性基金收入承压明显。

从综合财力情况看,2024年,除相城区和姑苏区外,苏州市其余区(县、市)综合财力均超300.00亿元;昆山市综合财力最强,超630.00亿元;苏州工业园区位居第2位,综合财力超580.00亿元。相城区和太仓市综合财力中基金收入占比相对较高,均超过35.00%;姑苏区基金收入占比最低,不超过1.00%;其余区(县、市)基金收入占比在20%~30%。姑苏区上级补助收入对综合财力的贡献程度最高,超过55.00%;其余区(县、市)上级补助收入对综合财力的贡献程度均低,均低于15.00%。

2. 债务情况

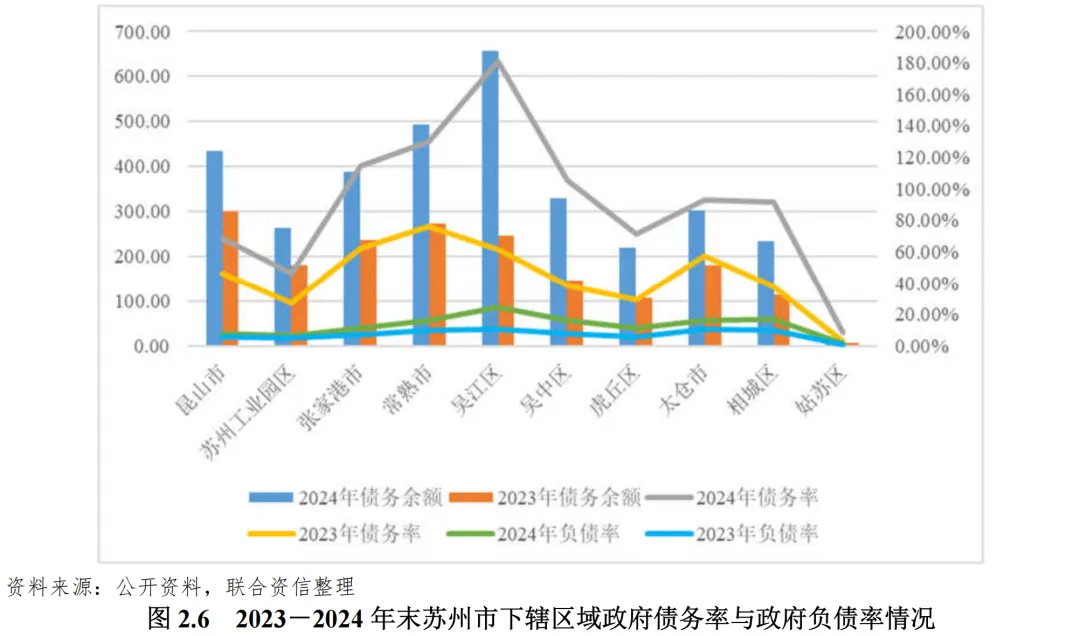

2024年末,苏州市各区(县、市)政府债务余额均保持增长,整体负债率低;除姑苏区外,其余区(县、市)政府债务率均增幅明显。苏州市政府及各区(县、市)政府均加强对债务监控和管理,积极化解隐性债务和管控债务风险。

2024年末,苏州市各区(县、市)政府债务余额均较上年末保持增长,其中吴江区政府债务余额增速超165.00%,吴中区、相城区和虎丘区增速均超100.00%。政府负债率方面,2024年,苏州市各区(县、市)政府负债率均有所上升,但整体负债率低;除吴江区负债率在25.00%左右,其他区(县、市)负债率均未超过17.00%;姑苏区政府负债率最低,为1.26%。政府债务率方面,2024年末,除姑苏区外,苏州市各区(县、市)政府债务率增幅均较明显,其中增幅最大的为吴江区,增幅接近120.00个百分点;吴江区债务率最高,超过180.00%;张家港市、常熟市和吴中区债务率均超100.00%,债务负担较重;其他区(县、市)债务率均未超100.00%,其中姑苏区最低(未超10.00%)。

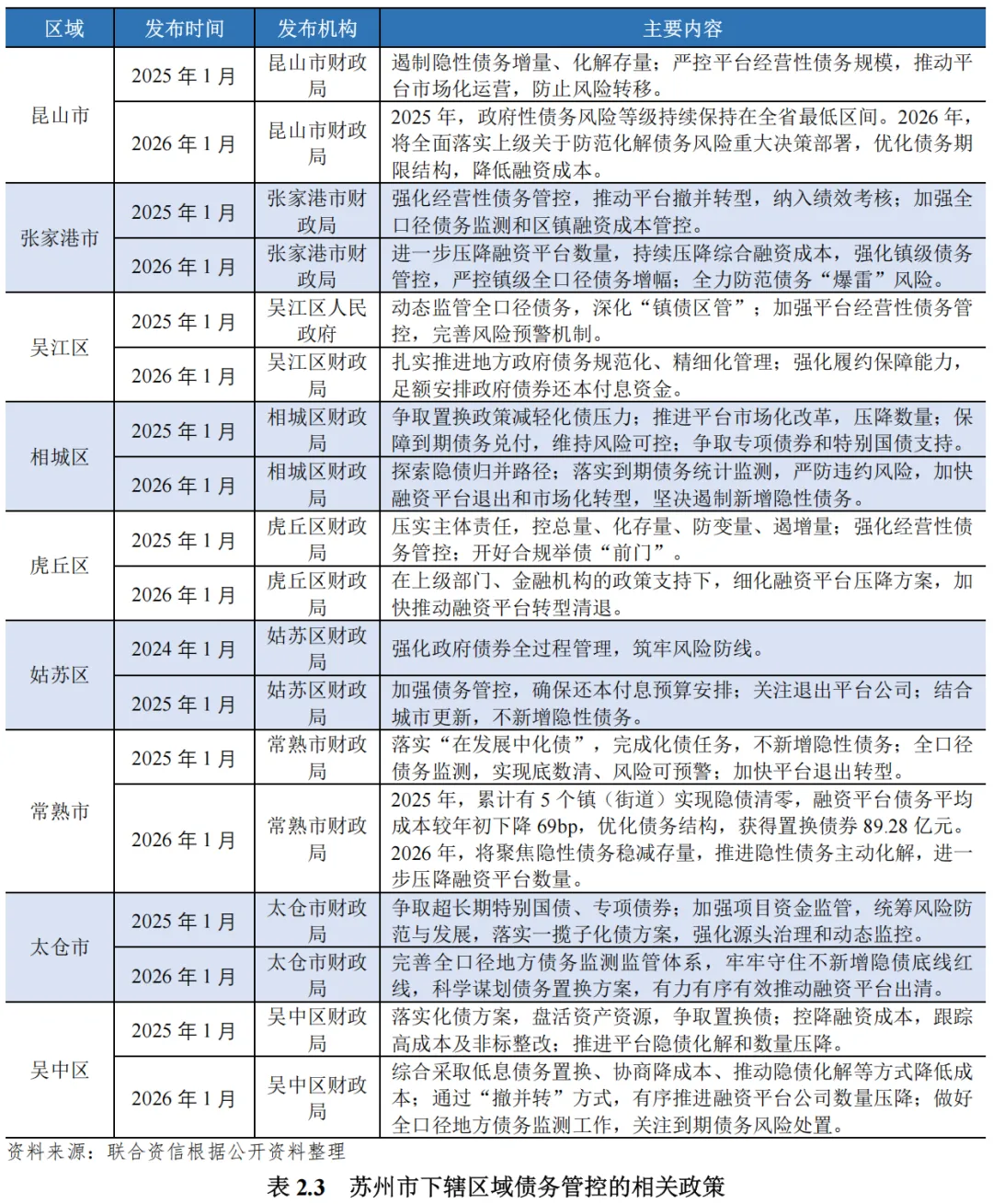

债务管控方面,苏州市持续强化政府债务全流程管控,明确各类债务管控目标并实施分类管理,通过加强政府投资项目预算管理,建立健全监督预警机制,实现对债务风险的动态监测。在此基础上,稳妥处理历史遗留问题,通过预算安排和争取置换债券等多种方式,加大隐性债务化解力度,有序推进高成本债务“削峰”工作,持续优化债务结构。根据《关于苏州市2025年预算执行情况和2026年预算草案的报告》,苏州市统筹推进隐性债务化解、债务成本压降、乡镇债务管控等工作,将不新增隐性债务作为“铁的纪律”;加快融资平台的退出和市场化转型,坚决防止国有企事业单位融资平台化。苏州市下属各区(县、市)政府债务管控相关政策见表2.3。

(一)苏州市城投企业概况

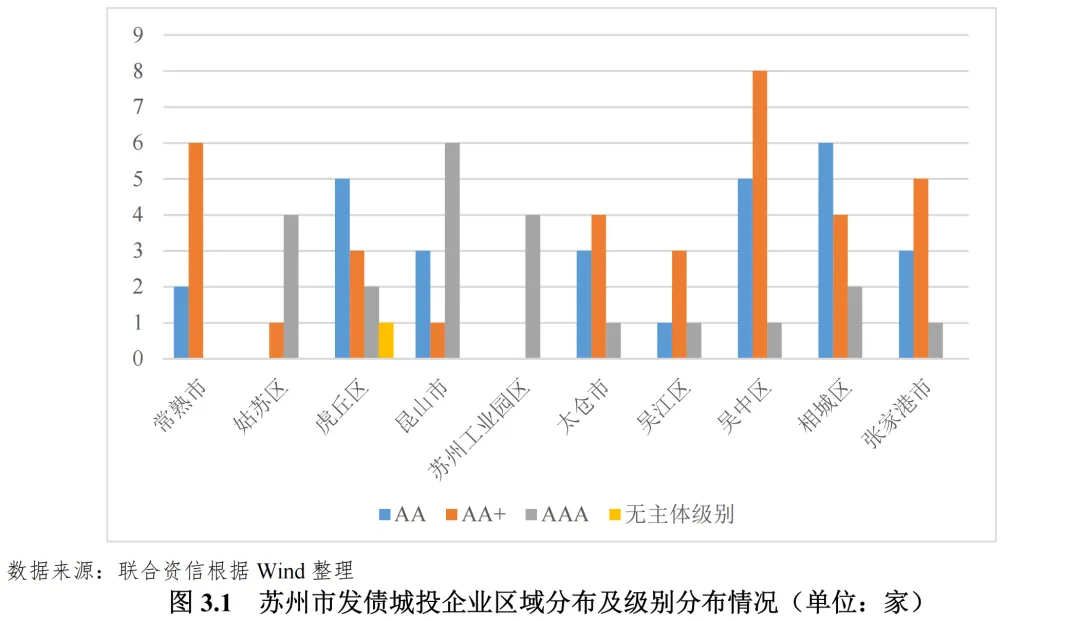

苏州市发债城投企业数量较多,其中吴中区、相城区、虎丘区和昆山市发债城投企业数量相对集中;发债主体以高信用级别企业为主。

2025年末,苏州市拥有存续债券的城投企业共86家。从层级看,市级城投企业5家,园区级企业41家,其余均为区(县、市)级城投企业。从区域分布看,吴中区发债城投企业数量最多(为14家),其次为相城区、虎丘区和昆山市,分别为12家、11家和10家,其余区(县、市)发债城投企业均在10家以下。从级别分布看,苏州市拥有存续债券的城投企业除1家无主体评级外,其余城投企业均有主体级别,其中主体级别为AAA的城投企业22家,主要集中在昆山市(6家)、苏州工业园区(4家)和姑苏区(4家);AA+级别和AA级别城投企业分别为35家和28家,分别占苏州市发债城投企业数量的40.70%和32.56%。

(二)苏州市城投企业发债情况

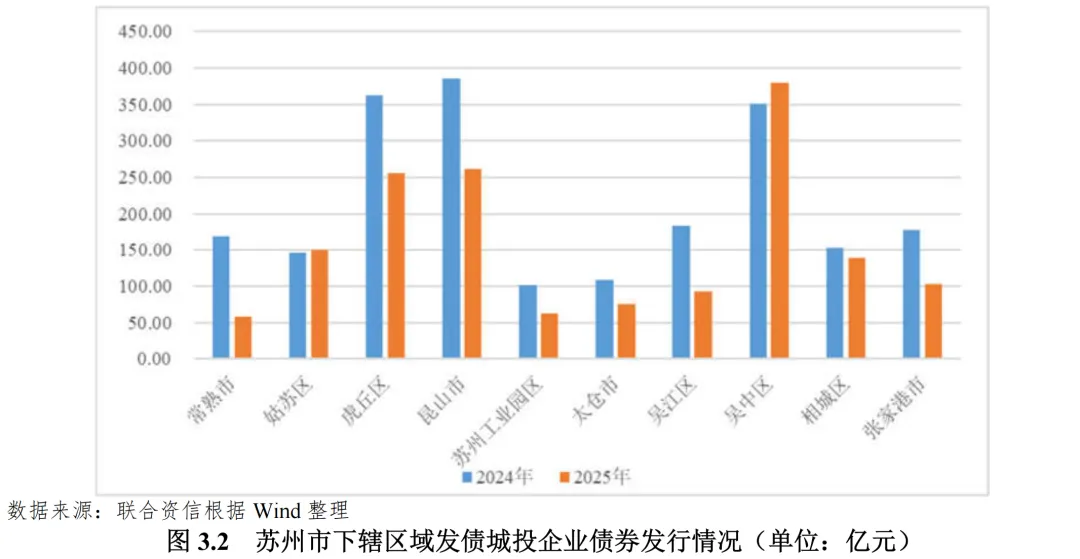

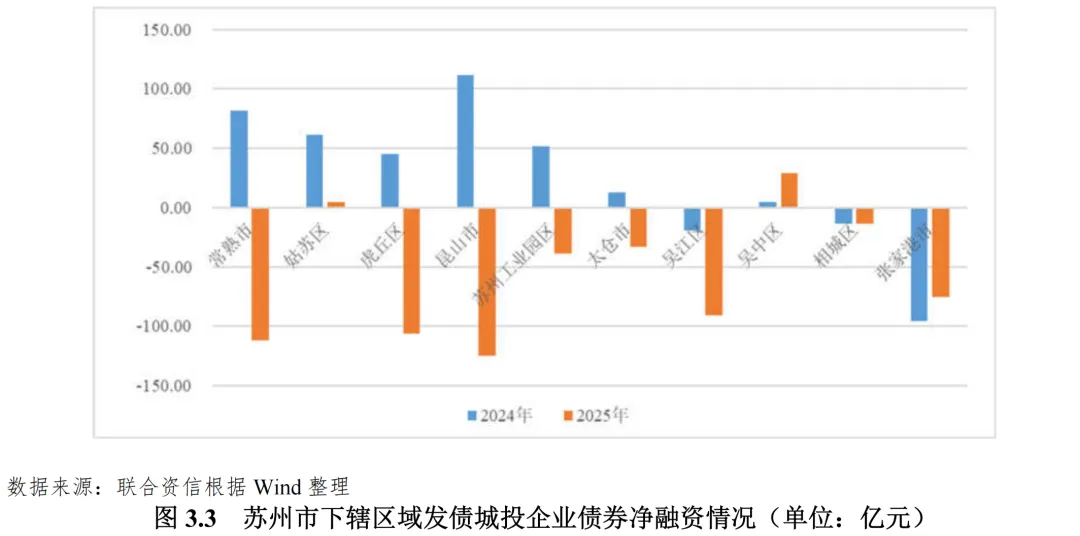

2025年,苏州市城投企业债券发行规模同比大幅下降,债券融资表现为净偿还;各区(县、市)城投企业债券净融资情况差别较大,仅姑苏区城投企业债券融资表现为净融入,其余区(县、市)债券融资均为净偿还,其中昆山市、常熟市和虎丘市债券融资净偿还规模超百亿。

2025年,苏州市共有60家城投企业发行债券,发行规模为1577.03亿元,同比下降26.23%。从发行情况来看,2025年苏州市发债城投企业主要来自吴中区、昆山市和虎丘区,当年发债规模合计占全市的60.80%。从主体级别看,2025年苏州市城投企业AAA、AA+及AA主体债券发行金额占比分别为46.92%、43.38%和9.70%。

受平台企业债务管控力度加强影响,2025年,苏州市发债城投企业债券净融资额为-50.62亿元,同比大幅减少799.23亿元,债券净融资大幅下降。除姑苏区城投企业债券融资表现为净融入,其余区(县、市)城投企业债券融资均为净偿还,其中昆山市、常熟市和虎丘市债券融资净偿还金额均在100.00亿元以上。

(三)城投企业偿债能力分析

2024年末,苏州市发债城投企业债务规模有所增长,融资结构有所调整,债券融资比例下降,多数发债城投企业货币资金对短期债务覆盖程度一般;虎丘区、太仓市和吴中区发债城投企业债务负担相对较重,吴中区和昆山市未来一年内发债城投企业到期债券(在考虑行权的情况下)规模较大;苏州市发债城投企业整体再融资表现较好。

2024年末,苏州市发债城投企业全部债务合计16290.39亿元,较上年末增长7.33%。从区域分布看,债务规模最小的为常熟市,城投企业全部债务合计850.00亿元以下;债务规模较大的为张家港市、相城区和吴中区,城投企业全部债务合计值均超2000.00亿元;其余区(县、市)城投企业全部债务规模在1000.00亿元~1800.00亿元。从变动情况看,除常熟市和吴江区城投企业全部债务较上年末有所下降,其余区(县、市)城投企业均有所增长,其中增幅最大的为苏州工业园区,城投企业全部债务增长率为24.54%。从融资结构看,苏州市城投企业债券融资占比较上年末下降3.64个百分点,融资结构有所调整。2025年6月末,苏州市发债城投企业全部债务较上年末保持增长(增长率为3.64%),除相城区发债城投企业全部债务较上年末下降外,其余区(县、市)城投企业全部债务均保持增长。

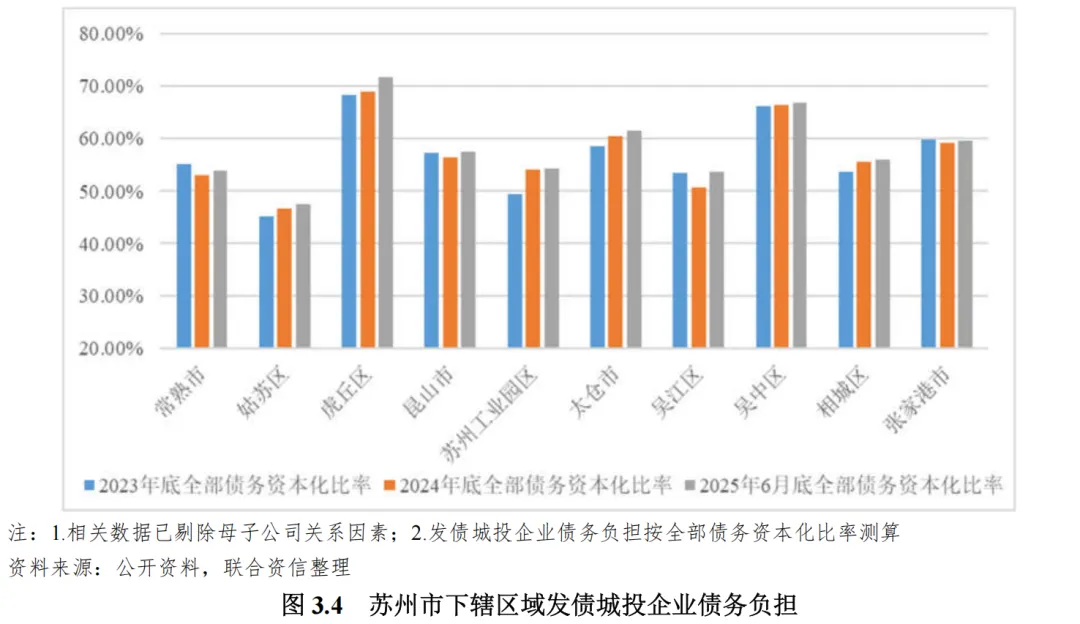

债务负担方面,姑苏区发债城投企业全部债务资本化比率最低,2024年末为46.62%,债务率指标表现相对较好;虎丘区、太仓市和吴中区发债城投企业全部债务资本化比率相对较高,2024年末均超过60.00%,债务负担相对较重。2024年末,除常熟市、昆山市、吴江区和张家港市发债城投企业全部债务资本化比率有所下降,其余区(县、市)城投企业债务负担小幅加重。2025年6月末,苏州市发债城投企业全部债务资本化比率较上年末变动较小。

2025年末,苏州市发债城投企业存续债券余额为3884.51亿元(不含ABS)。债券集中兑付方面,未来一年内苏州市发债城投企业到期债券(在考虑行权的情况下)规模为1260.67亿元。其中,吴中区和昆山市未来一年内发债城投企业到期债券(在考虑行权的情况下)规模较大,分别为258.28亿元和210.42亿元。

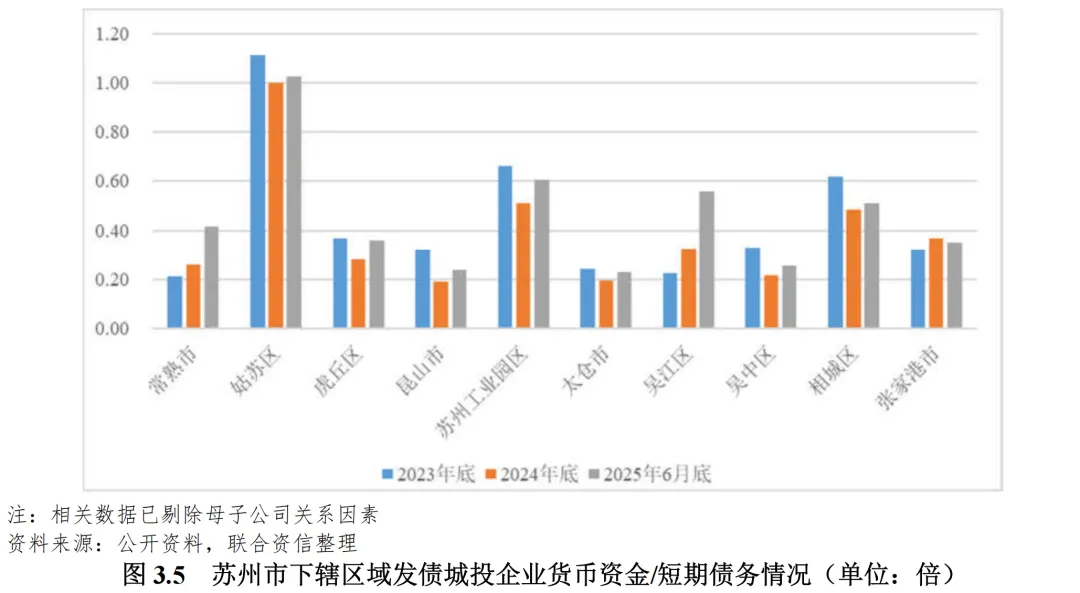

短期偿债指标方面,2024年末,苏州市发债城投企业中除姑苏区企业货币资金对短期债务的覆盖倍数为1.00倍,苏州工业园区和相城区发债城投企业在0.50倍左右,其余区(县、市)企业该指标表现均低于0.38倍,存在一定的短期偿债压力。同期末,除常熟市、吴江区及张家港市发债城投企业货币资金对短期债务的覆盖倍数较上年末小幅提升外,其余区(县、市)发债城投企业该指标均较上年末小幅下降。2025年6月末,除张家港市发债城投企业货币资金对短期债务的覆盖倍数较上年末小幅下降外,其余区(县、市)企业该指标比较上年底均呈现不同程度的上升,2025年上半年苏州市发债城投企业短期偿债指标整体有所改善。

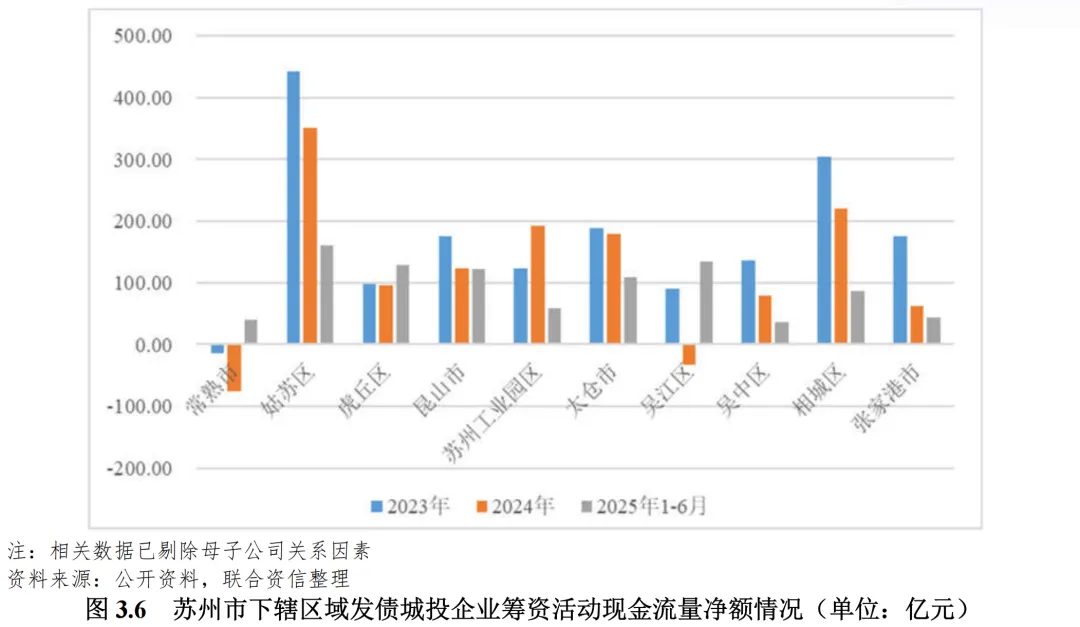

再融资方面,2024年,苏州市发债城投企业筹资活动现金流多表现为净流入,合计净流入规模为1198.65亿元,同比下降30.39%,整体融资步伐放缓。从区域看,常熟市和吴江区发债城投企业筹资活动现金流表现为净流出,其余区(县、市)发债城投企业筹资活动现金流表现为净流入,其中姑苏区发债城投企业筹资活动现金净流入规模最大(为350.89亿元)。2025年上半年,苏州市发债城投企业筹资活动现金流整体仍表现为净流入,合计净流入规模为920.20亿元,为2024年全年的76.77%。

(四)财政收入对发债城投企业债务的支持保障能力

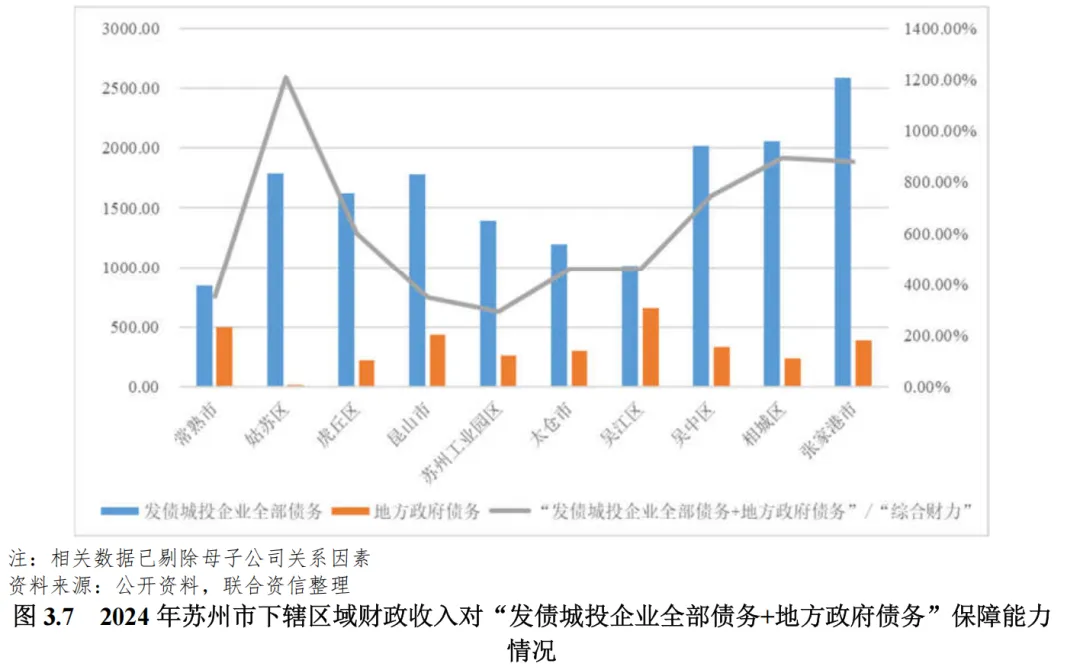

苏州市各区(县、市)“发债城投企业全部债务+地方政府债务”/“综合财力”指标分化明显,姑苏区超1200.00%,苏州工业园区在300.00%以下,相城区和张家港市在890.00%左右,虎丘区和吴中区分别在600.00%左右和750.00%左右,其余区(县、市)在350.00%~470.00%。

[1]苏州工业园区系苏州市人民政府直接管辖的国家级经济技术开发区(以下简称“经开区”)与高新技术产业开发区(以下简称“高新区”)。

相关研究

公用评级二部

王爽 李琳