本次调研覆盖鲁南及鲁中主要农业区县,重点考察冬小麦追肥进度、中下游库存水平及复合肥产业链运行状况。

调研发现:复合肥行业呈现“成品+原料”双高库存特征,远高于历史同期平均水平,且原料在途货物充足,企业平均原料库存达30天以上;中下游经销商库存普遍处于仓库容量的70%-80%高位。农业需求方面,鲁南地区冬小麦追肥已基本结束,鲁中地区追肥正在进行,预计3月中下旬全面进入需求空档期。基层农户对国家限价政策认知充分,价格敏感度高,采购心态平稳,普遍等待价格下跌后入场。

综合分析,复合肥行业高库存与需求边际递减形成压力叠加,后期可能演变为市场风险引爆点。结合尿素基本面与政策面研判,预计尿素上方空间受限,中期偏空对待,建议在1850-1900元/吨区间逢高空配2605合约,1820-1850元/吨等待追空驱动,下方关注1700元/吨支撑位及出口政策变化。

1.1 鲁南平原农业区概况

本次调研核心区域——枣庄、临沂、宁阳等地,地处山东省湖东鲁南平原农业区。该区域包括南四湖和东平湖以东、鲁中山地丘陵西南侧及鲁南以平原为主的县区,涉及泰安、济宁、枣庄、临沂4个市地,土地面积1.52万平方公里,占全省9.7%,耕地率高达53.5%,农业人口914.8万人,人均占有耕地1.33亩,为全省人均耕地最少的区域。

该区地貌以冲洪积平原、盆地、谷地为主,主要土壤类型为潮褐土、砂姜黑土和潮土,土层深厚,质地适中或偏粘。经长期耕作改良,大部分土壤自然肥力及耕作熟化程度较高。该区大部分为半湿润气候,3月11月平均干燥度1.01.5,东南部属湿润气候,积温仅次于鲁西南,高于省内其他地区。优越的水热条件使该区成为种植业产量较高的地区,是山东省重要的粮、棉、油、菜生产基地。

1.2 枣庄市农业产业结构

枣庄市作为“鲁南粮仓”的重要组成部分,农业现代化水平较高。截至2024年,全市高标准农田已建成253.5万亩,较2020年增长24.6%;主要农作物良种覆盖率达到99%;农业综合机械化率为93.4%;粮食总产189.3万吨,连年实现面积、单产、总产“三增”,其中小麦、玉米高产水平多年保持全省前列。

枣庄特色农业优势突出,石榴产业已成为首位产业,2025年石榴产业总产值突破55亿元。峄城区“冠世榴园”拥有全球621个石榴品种,建成世界第四大石榴种质资源库,石榴饮品国内市场占有率超60%。滕州马铃薯产业同样规模可观,80万亩马铃薯田实现“一年两季、亩产万斤”,年产量260万吨,“滕州马铃薯”地理标志品牌价值达158亿元。

1.3 临沂市农业发展概况

临沂市地处北纬34度至36度世界优质农产品黄金产业带,是国家重要的粮油、果菜、畜产品供应基地,被授予中国食品之都、中国肉类产业之都、中国蔬菜之乡等称号。2024年,全市农林牧渔及服务业总产值达1037.6亿元,其中农业产值576.6亿元,林业56.2亿元,牧业298.7亿元,渔业40.2亿元。粮食总产量431.3万吨,播种面积975.5万亩,高标准农田占比超七成。

临沂农业以规模化、产业化见长,已培育24个产值超10亿元的特色产业,总产值达1800亿元,带动45%的行政村集体收入突破50万元。畜牧业同样发达,生猪、牛、禽出栏量及肉蛋奶总产量均稳居全省第二位,金锣集团等企业支撑起屠宰量连续八年全国第一的产业实力。

1.4 宁阳、东平、济南农业特征

宁阳县作为“千年古县”,农业特色鲜明,已精准划定16个乡村振兴示范片区。伏山镇汶禹片区以种业为核心,建设国家级农作物良种繁育基地,育种年产量可达7500公斤;粮智黄精产业园通过全链条发展,黄精年产值超8400万元。

东平县乡村振兴实施“三级联创、产业联营、生态联护、治理联抓”模式,累计建设示范片区28个。设施农业发展迅速,梯门镇高效农业产业示范园区设施农业面积达1.4万亩,实现“人均一亩菜、村均百个棚”。

济南市作为省会城市,农业现代化水平较高,粮食生产连续6年实现面积、单产、总产“三增”,2024年总产量达305.7万吨。全市累计新建和改造提升高标准农田118.75万亩,蔬菜、肉蛋奶、水产品供给充足,获得国务院“菜篮子”市长负责制考核优秀等次。

德州市以“吨半粮”产能建设闻名全国,绿色“吨半粮”核心区达标面积达158万亩,单产继续保持全省第一。《黄淮海地区小麦玉米周年产能提升技术规范》获批成为国家农业行业标准,德州模式全国推广。2025年全市累计建成省市县三级片区104个,覆盖1173个村庄。

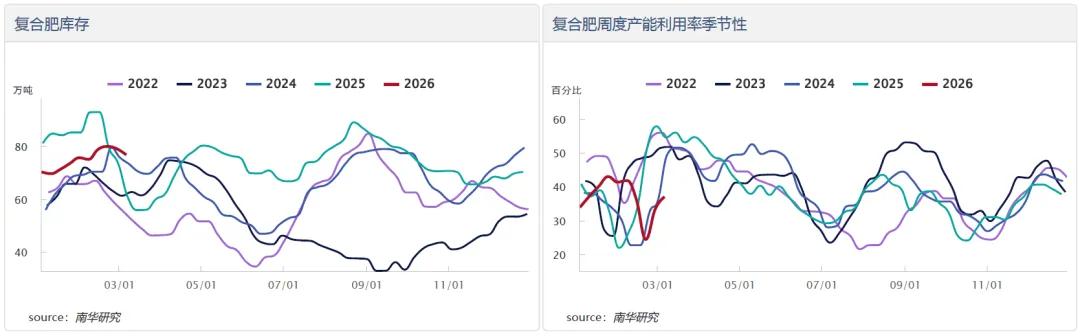

2.1 复合肥产业链库存状况

2.1.1 生产企业库存:成品与原料双高

调研发现,复合肥生产企业当前面临严峻的库存压力。成品库存方面,多数复合肥企业成品库存远高于历史同期平均水平,部分企业成品库容使用率超过90%。这一现象与复合肥企业提前生产4、5月高氮玉米肥密切相关—为了抢占春耕市场,许多工厂早在12月就已启动夏季玉米肥生产,导致成品积压。

原料库存方面,调研的复合肥企业平均原料库存天数在30天以上,部分企业甚至达到45天。原料库存结构中,尿素、磷酸一铵、氯化钾等基础原料占比均衡,但尿素库存普遍偏高。与此同时,各企业原料在途货物量同样可观,显示企业前期采购力度较大,对后市预期偏乐观。

复合肥行业“成品+原料”双高库存的形成,既有企业主动备货的因素,也与下游销售不畅密切相关。据企业反馈,2月下旬以来复合肥成品销售明显滞涨,提货车辆减少,部分企业不得不采取临时停产或减产措施以缓解库存压力。

2.1.2 中下游库存:经销商仓库饱和

调研走访的农资经销商普遍反映库存偏高。枣庄、临沂地区经销商尿素和复合肥库存平均占仓库容量的70%-80%,部分经销商仓库已接近满库状态。宁阳、东平、济南等地经销商库存情况类似,整体库存水平处于中性偏高位置。

经销商库存结构呈现以下特点:一是复合肥库存占比高于尿素,因复合肥备货周期较早;二是不同品牌复合肥库存均有累积,显示问题具有普遍性;三是库存周转天数明显拉长,部分经销商反映当前库存足够支撑一个月的正常销售。

经销商普遍表达了对成品销售问题的担忧。一位枣庄经销商表示:“往年这个时候仓库周转很快,货进来没几天就出完了。今年货进来了就压在库里,下游农户不着急买,我们也不敢再大量进货。”

2.2 农业需求跟踪

2.2.1 冬小麦追肥进度区域分化

调研区域冬小麦追肥进度呈现明显的南北分化特征。鲁南地区——枣庄、临沂、宁阳等地,冬小麦追肥已基本结束。这些区域气温回升较早,农户追肥动作更为积极,截至3月上旬,追肥完成率已达85%以上。

鲁中地区——东平、济南、德州等地,目前正处于追肥季节高峰期。这些区域冬小麦返青略晚,追肥作业正在进行中,预计将持续至3月中下旬全面结束。德州农业部门数据显示,当地绿色“吨半粮”核心区面积达158万亩,追肥需求集中,但目前进度已过半。

2.2.2 农需空档期临近

从时间维度看,随着追肥季节由南向北逐步收尾,整体农业需求正在边际减少。预计3月下旬起,区域将进入春耕备耕与夏收作物管理的需求空档期。这一空档期将持续至4月中下旬玉米播种用肥启动,期间化肥需求将出现阶段性低谷。

需求空档期的到来,对当前本就高库存的市场形成额外压力。若在此期间复合肥企业不能有效去库,后期将面临更大的销售压力。

2.3 基层农户行为分析

2.3.1 限价政策认知充分

调研发现,基层农户对国家化肥限价政策的认知度明显提升。无论是枣庄、临沂的专业种植户,还是宁阳、东平的普通农户,均能清晰说出尿素限价政策。这种高认知度得益于政策宣传的深入以及新媒体信息的快速传播。

一位临沂农户表示:“现在手机上什么都能查到,国家限价多少我们都清楚。卖贵了我们就不买,等等总会降的。”这种信息透明化带来的议价能力增强,是当前市场的重要特征。

2.3.2 价格敏感与采购心态

农户对化肥价格高度敏感,高价不追已成为普遍心态。调研中多个农户反馈,当前化肥价格仍处于心理预期上限,宁可等待价格下跌后再按节奏采购。这种“等等看”的心态,直接导致下游采购节奏放缓。

值得注意的是,农户的采购行为已出现前置特征。据经销商反映,部分地区的农户早在年前就已采购冬小麦肥料,进度快的地区年前采购比例达50%,低的也在20%左右。这种前置采购行为,一定程度上透支了节后的追肥需求。

2.3.3 心态稳定,预期明确

与往年追涨杀跌不同,今年农户心态明显更稳定。他们普遍相信限价政策会持续执行,对价格回归有信心。

部分农户明确表示,会等到价格跌到1800元/吨以下再考虑采购。这种理性预期使得农户在面对当前价格时保持耐心,不急于出手。

3.1 需求前置效应的验证

调研中发现的两个现象值得关注:一是农户年前采购冬小麦肥料比例较高,二是经销商年前就开始大量备货。这两个现象共同指向一个问题——需求存在明显前置。

从时间维度看,年前的采购行为实际上透支了年后的追肥需求。正常情况下,冬小麦追肥需求应集中在2月下旬至3月中旬释放,但由于年前采购比例较高,导致节后追肥期间的新增需求减少。这解释了为什么当前追肥季节中,市场并未出现预期的采购高峰。

从空间维度看,鲁南地区年前采购比例高于鲁中地区,与该区域追肥结束时间较早形成对应。即年前采购比例越高的区域,追肥季节结束越早,需求透支效应越明显。

复合肥企业提前生产4、5月高氮玉米肥的行为,同样是一种生产端的需求前置。这种行为导致复合肥成品过早进入市场,而下游销售不畅则使成品滞留在厂库和渠道中,形成库存积压。

3.2 复合肥“压力雷区”的形成机制

复合肥行业“成品+原料”双高库存的形成,是多重因素叠加的结果。

生产端:企业基于对春耕需求的乐观预期,提前启动高氮玉米肥生产,导致成品库存提前累积。同时,企业为锁定原料成本,在价格相对低位时大量采购尿素等原料,形成原料库存和大量在途货物。

渠道端:经销商年前备货积极,采购量较大,但目前仓库已接近饱和,无力继续承接上游货物。渠道库存的高企,使得复合肥企业成品出货通道受阻。

需求端:农户采购前置、价格敏感、等待心态等因素共同作用,导致终端需求释放节奏放缓。追肥需求逐步收尾后,短期内难以看到新的需求增长点。

这三个环节相互强化,形成库存压力的正向循环:终端需求放缓→经销商库存积压→复合肥企业成品销售困难→企业被动减产→原料采购需求下降→尿素等原料价格承压。这一循环一旦形成,就可能演变为市场风险引爆点。

3.3 尿素基本面分析

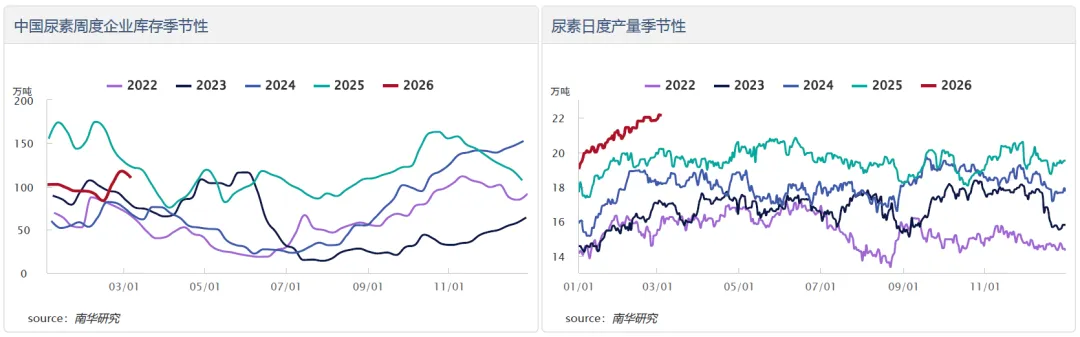

3.3.1 供应端:日产量创历史新高

当前尿素行业开工率维持高位,日产量已突破22万吨,处于历史新高水平。高供应主要得益于:一是行业扩能周期延续,新增产能陆续释放;二是气头装置开工率回升,冬季限产影响消退;三是企业利润尚可,生产积极性较高。

供应端的持续高位运行,对尿素价格形成根本性压制。在当前需求相对疲软的背景下,高供应意味着库存累积压力将持续存在。

3.3.2 需求端:农业与工业双重承压

农业需求方面,随着冬小麦追肥季节收尾,农需正步入空档期。下一轮集中需求要等到4月中下旬玉米播种用肥启动,期间存在一个多月的需求真空期。

工业需求方面,复合肥企业受制于成品高库存,开工率可能逐步下调,对尿素的采购需求将随之减弱。调研中已有复合肥企业表示,将根据成品销售情况动态调整开工率,短期内没有新增原料采购计划。

3.3.3 政策端:限价明确,调控持续

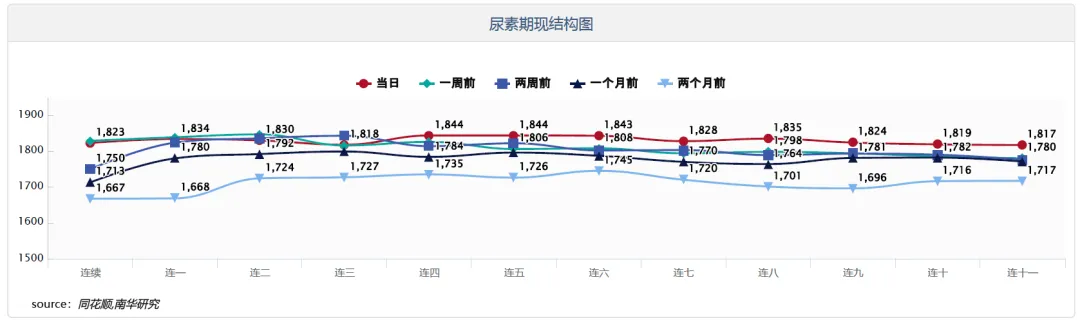

政策面对尿素价格的引导作用十分明确。国内尿素现货限价1840元/吨左右,36月份指导价维持不变。调研中经销商普遍反映,政策信号的清晰传递,有效稳定了市场预期,抑制了投机性需求。

3.3.4 国际因素:地缘影响传导不畅

受伊朗局势影响,国际尿素装置出现减产现象,国际尿素价格近期上涨明显。但从盘面表现看,国内尿素期货对国际地缘因素的敏感度较低,价格反应较为平淡。这表明当前国内市场的定价核心仍在于政策端和国内基本面,国际因素的传导路径不够通畅。

4.1 市场研判

综合调研信息与分析,得出以下判断:

短期来看,尿素价格上方空间受限。政策顶1840元/吨的约束明确,高供应持续压制,农业需求边际减弱,复合肥行业库存压力尚未有效释放,这些因素共同限制价格上涨空间。

中期来看,市场偏空对待。随着3月中下旬农需空档期到来,复合肥行业的高库存问题可能集中爆发,成为市场下跌的催化剂。复合肥企业若因成品销售困难而减产甚至停产,将导致尿素需求出现断崖式下跌,从而带动尿素价格进一步下行。

长期来看,需关注政策变化。1700元/吨附近是重要支撑位,这一价格接近部分高成本产能的边际成本线。若价格跌至此区间,需密切关注出口政策是否会有所松动。市场普遍预期二季度或有出口配额增加,这将可能形成阶段性底部。

4.2 风险提示

复合肥行业风险:复合肥“成品+原料”双高库存是当前市场最大的潜在利空。需重点关注复合肥企业的开工率变化和成品销售进度,这将是验证“雷区”理论是否成立的关键指标。

需求前置风险:农户和经销商的采购前置行为,可能导致后续需求低于预期。需持续跟踪基层采购节奏变化。

政策风险:限价政策的执行力度和持续时间,将对市场预期产生重要影响。同时,出口政策的变化可能改变国内市场供需平衡。

国际地缘风险:伊朗局势发展存在不确定性,若影响进一步扩大,可能通过情绪传导影响国内市场。

4.3 策略布局建议

基于以上分析,建议采取以下策略布局:

第一策略区间:1850-1900元/吨逢高空配05合约。

此区间已接近甚至超过政策指导价上限。在地缘情绪推动下,若盘面给出升水现货的机会,安全边际较高。国内22万吨的日产量和复合肥行业高库存是压制价格的核心因素。上行风险主要来自国际地缘冲突的持续发酵,但目前传导不畅,影响可控。

第二策略区间:1820-1850元/吨等待驱动追空。

这是基于基本面逻辑的主战场。随着3月中下旬农业需求空档期到来,复合肥企业的高库存问题可能集中爆发,这正是市场需要的下跌驱动。届时可伴随复合肥继续累库、企业减产等信号入场追空。

下方支撑关注:1700元/吨附近。

此位置接近部分高成本产能的边际成本线,同时市场预期二季度或有出口政策调整。若价格跌至此区间并配合出口政策放开信号,可能形成阶段性底部,前期空单可考虑逐步止盈。

4.4 后续跟踪要点

建议后续重点关注以下变量:

1. 复合肥企业开工率变化:若开工率明显下调,意味着高库存压力正在倒逼企业减产,这将对尿素需求形成实质性冲击。

2. 复合肥成品销售进度:关注企业成品库存去化速度,若持续滞涨,则压力将进一步累积。

3. 经销商补库意愿:当前渠道库存高企,补库意愿低迷。需关注渠道库存去化进度及补库意愿何时恢复。

4. 农业需求实际释放情况:跟踪4月中下旬玉米播种用肥的实际采购情况,验证需求前置的程度。

5. 政策动向:密切关注限价政策执行力度及出口政策变化。

作者:南华研究院 张博 Z0021070