加入星球,获取更多报告喔~

需要下载报告的朋友,可直接扫下方二维码入圈。

来源:东莞证券

扫码加入星球,可获取无限次下载机会!

境外(含中国台湾)上市企业业绩情况。1)北美四大云厂商:云收入同比增长,大规模资本开支彰显AI高景气。受益于AI旺盛需求,微软、亚马逊、谷歌、Meta四大企业25Q4云业务收入实现同比大幅增长,且资本开支同比高增。各家企业预估2026年CAPEX将实现进一步高速增长,彰显AI需求高景气;

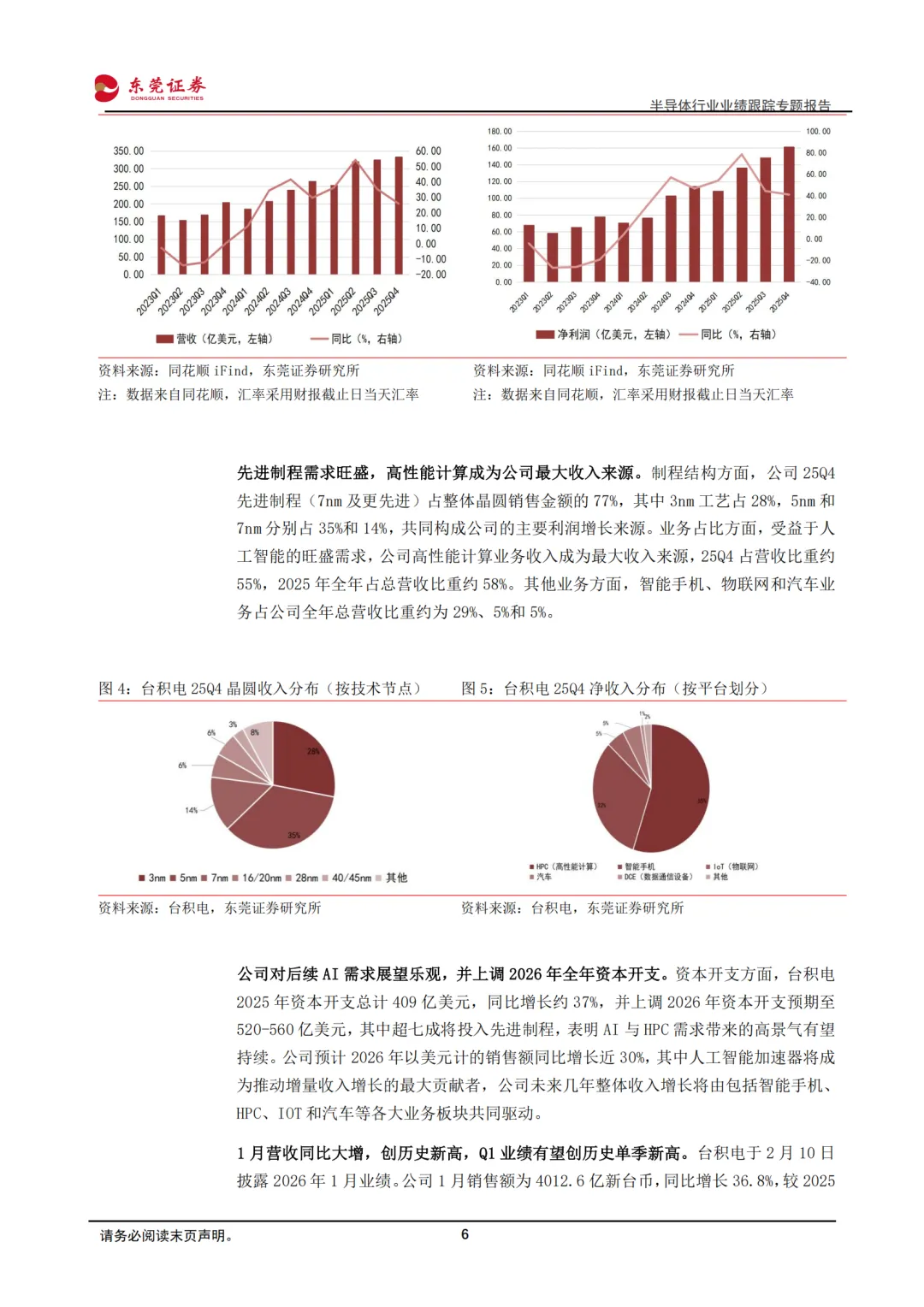

2)晶圆代工:受益AI与先进制程需求,全球晶圆代工龙头Q4业绩同比高增。台积电25Q4营收、净利润同比增长,单季度净利润创历史新高,且销售毛利率显著高于此前指引;公司2026年1月销售额创历史单月新高,此外,预计2026年资本支出将大幅攀升至520亿美元到560亿美元之间,创历史纪录;

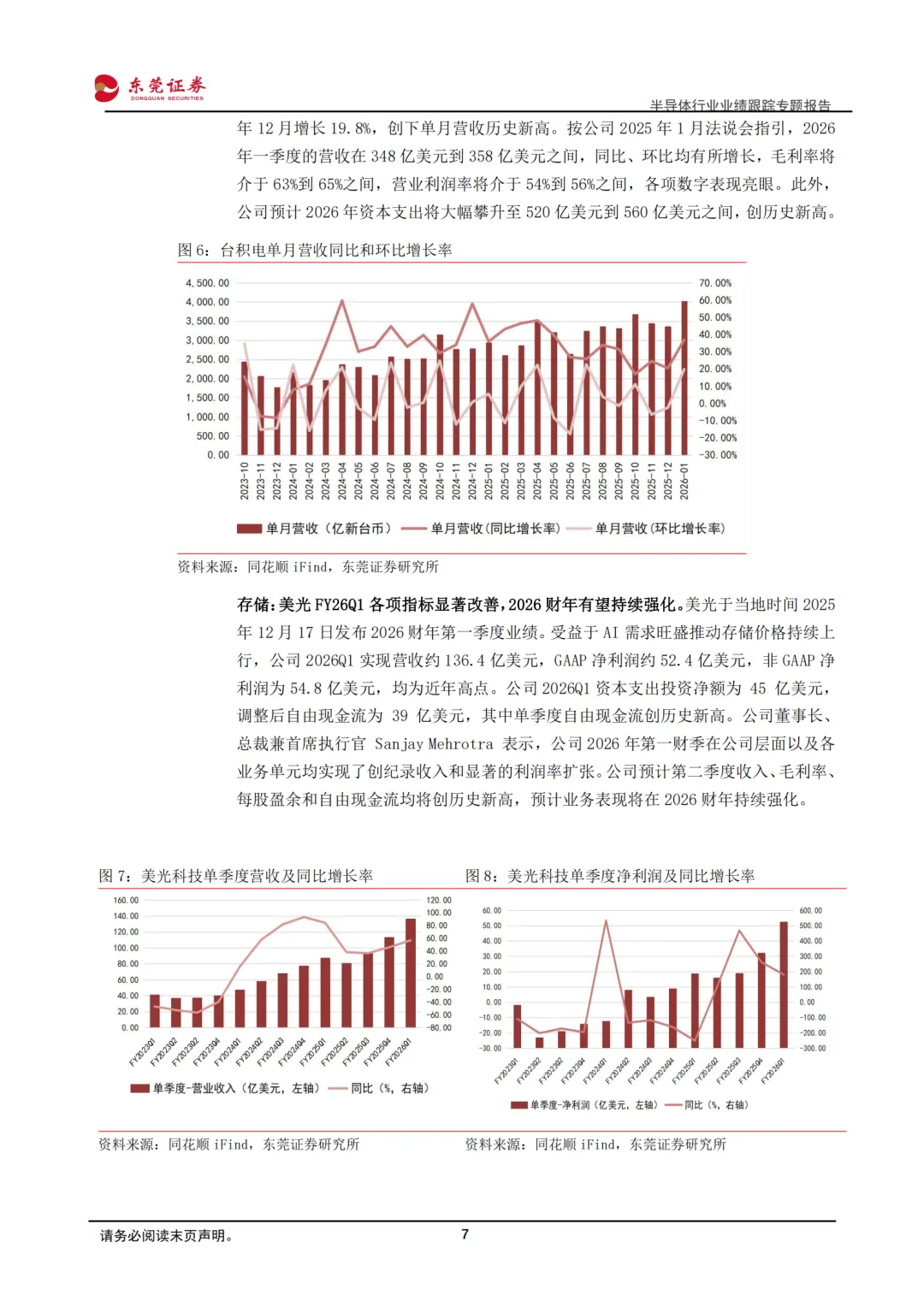

3)存储:行业景气上行,厂商业绩亮眼。受益于AI驱动存储需求激增,美光、西数、闪迪、南亚科、威刚等企业最新业绩表现出色,如南亚科2026年1月合并营收创历史新高,威刚2025年12月业绩实现同比大增,客户需求旺盛,订单能见度高;

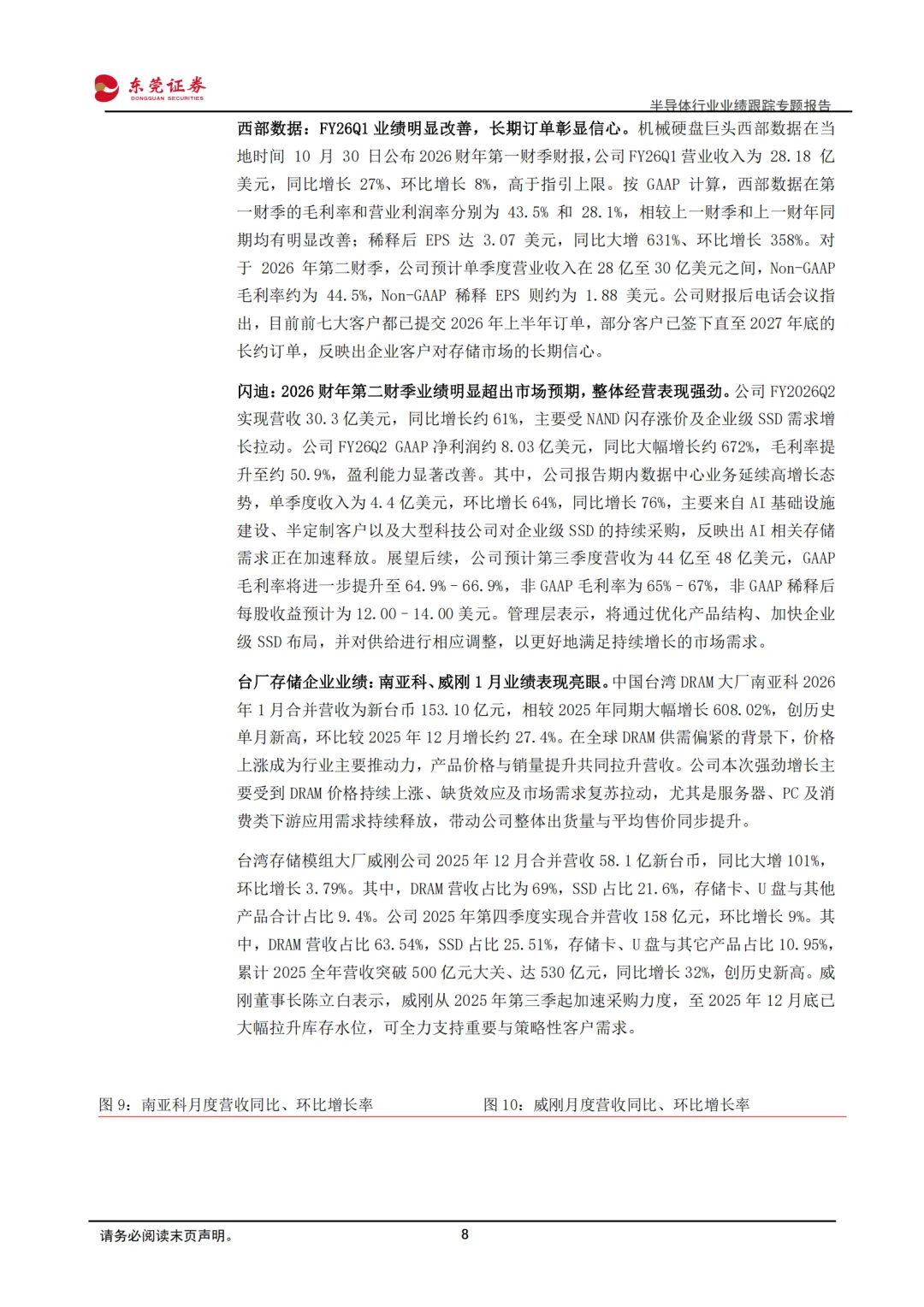

4)模拟芯片:行业温和复苏,后续展望积极。德州仪器、亚德诺最新业绩彰显行业处于温和复苏通道,如德州仪器25Q4营收结束自2024年以来的连续下滑态势,且26Q1指引积极,工控、数据中心为本轮修复核心,整体经营质量和需求弹性较2024年明显改善;

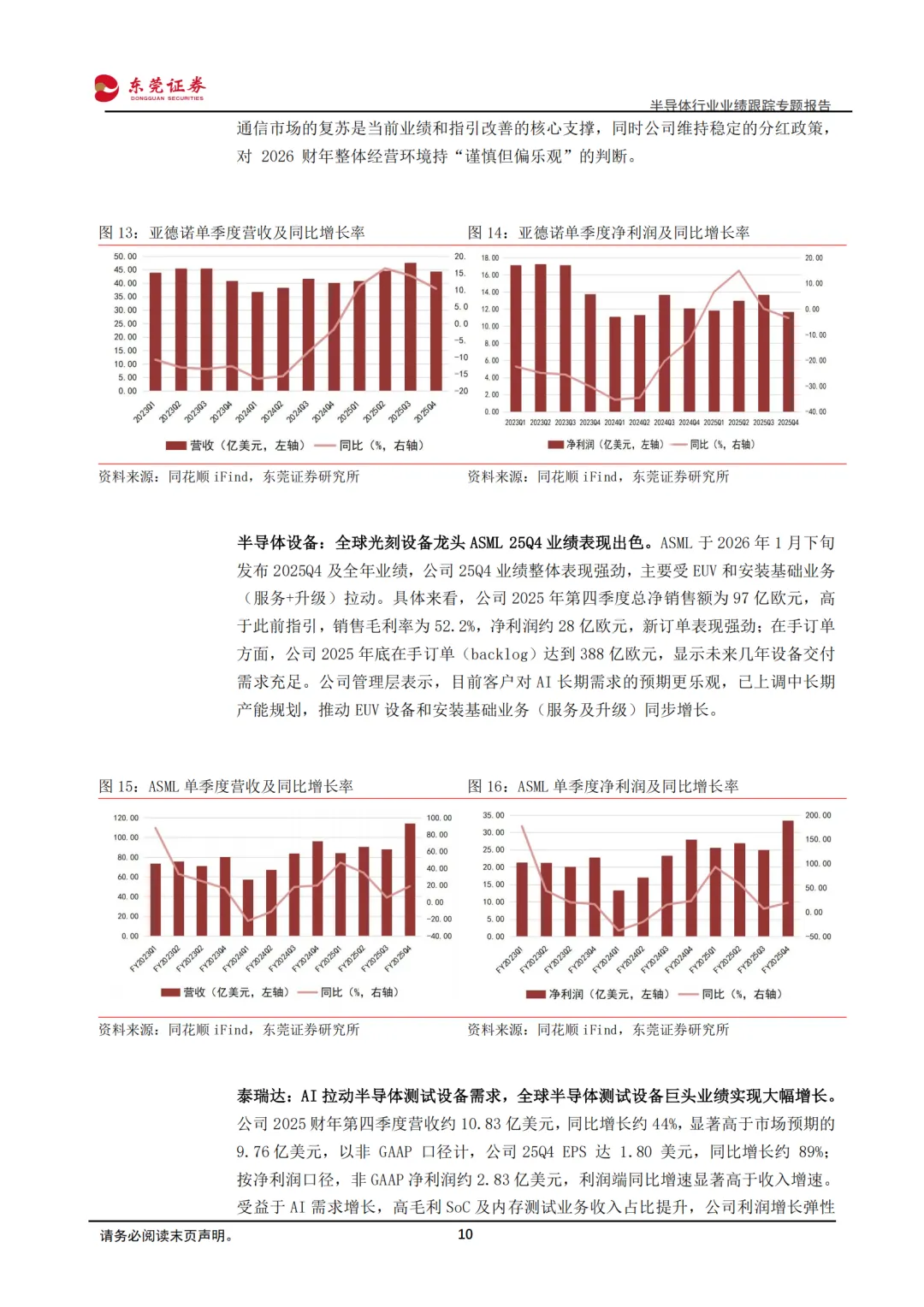

5)半导体设备:ASML、泰瑞达业绩表现出色,晶圆代工驱动上游设备需求。全球光刻机龙头ASML25Q4业绩表现出色,在手订单彰显未来几年设备交付需求充足;AI拉动半导体测试设备需求,全球半导体测试设备巨头泰瑞达2025年第四财季业绩实现大幅增长,且利润端增长弹性显著大于收入端;

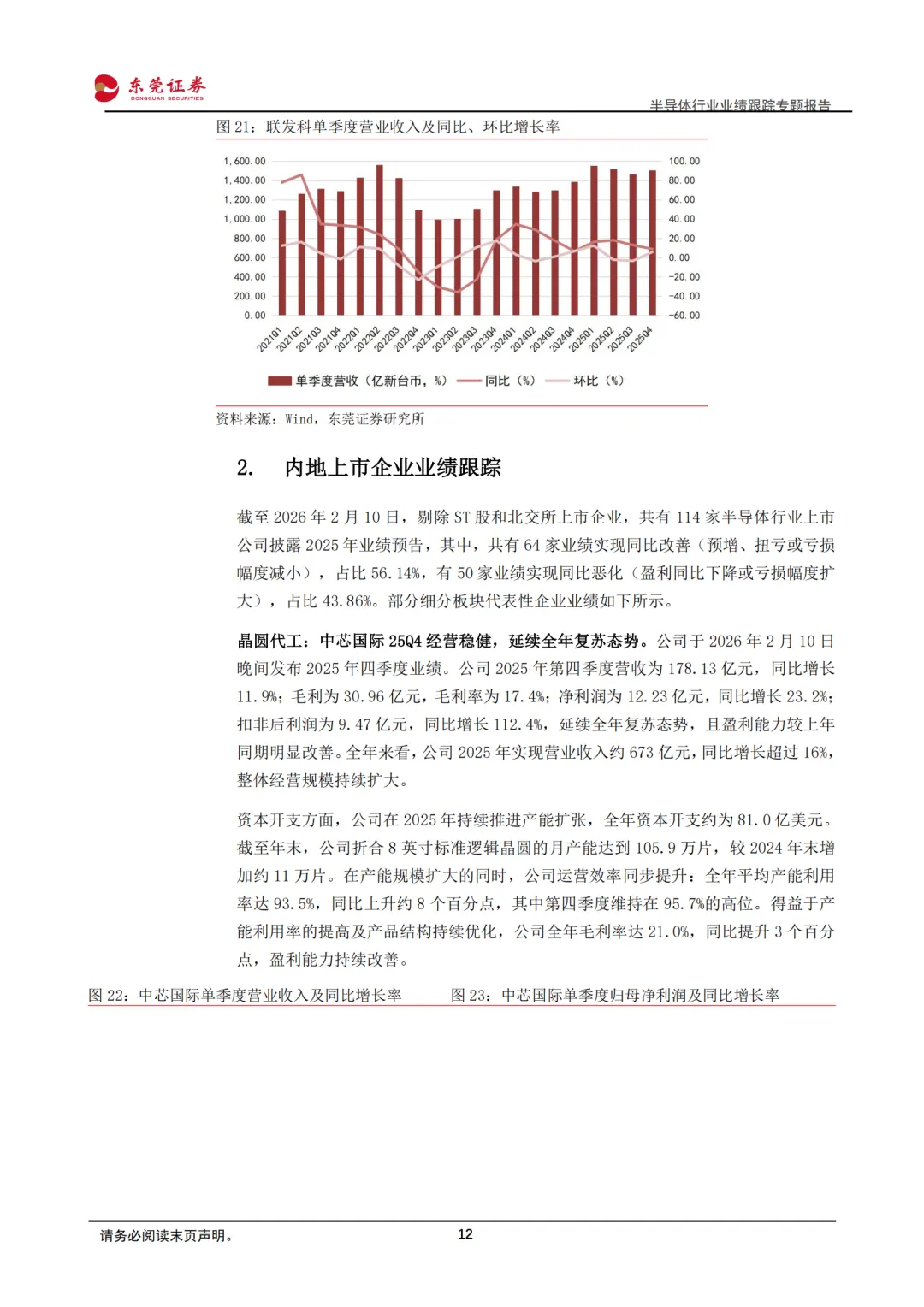

6)消费电子:存储短缺推高成本,高通与联发科业绩承压。受存储短缺、价格上涨等因素影响,以智能手机为代表的消费类电子需求承压,高通、联发科等全球SoC大厂业绩表现受挫。高通2026财年第二季度营收、每股收益指引均低于市场预期,联发科2025年第四财季业绩表现稳健但增长放缓,AI需求增长带来供应链成本压力,计划调整产品定价以应对成本上升。

内地上市企业业绩情况。

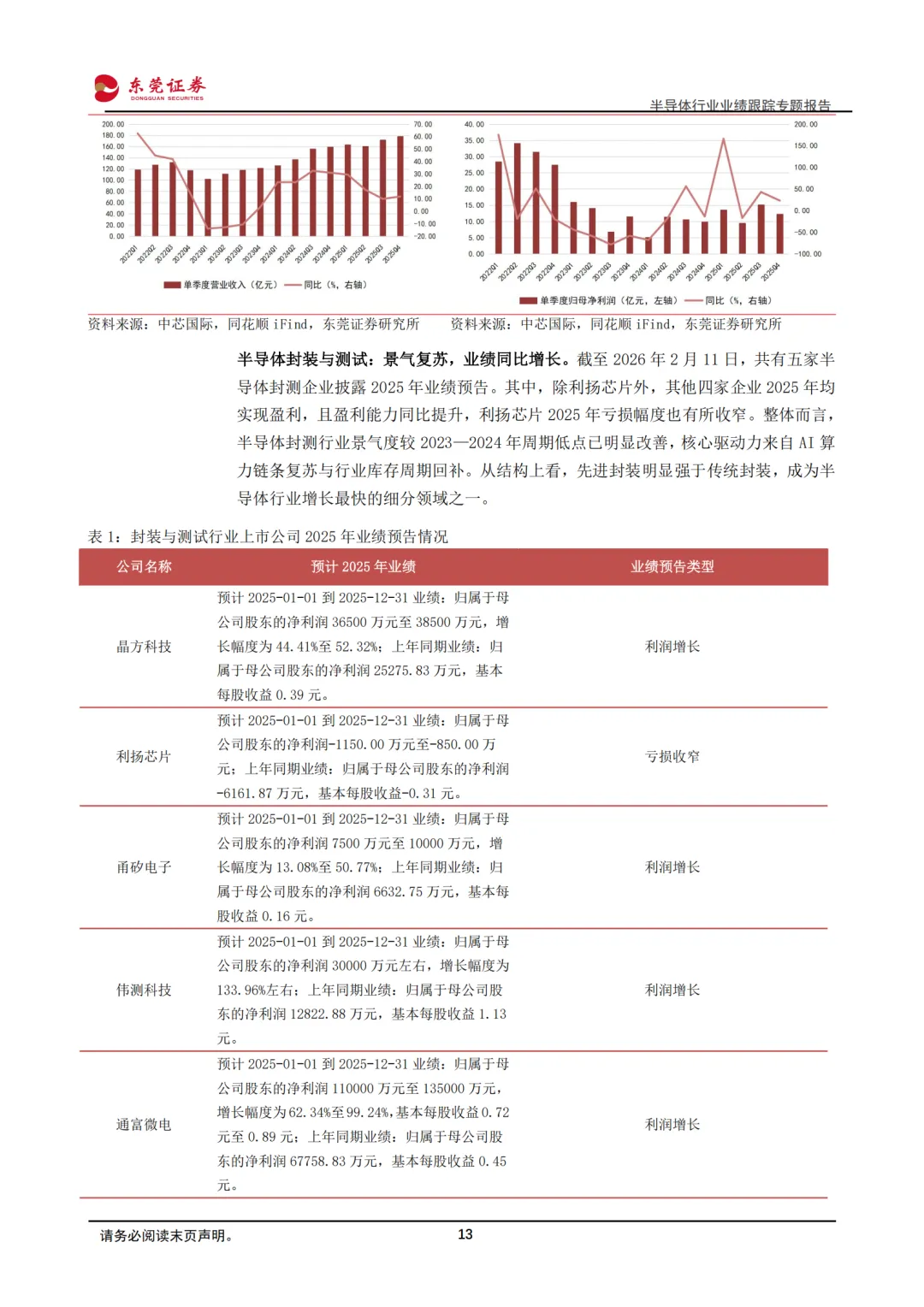

1)晶圆代工:中芯国际25Q4经营稳健,延续全年复苏态势。中芯国际25Q4营收、净利润均实现同比增长,资本开支与产能规模持续扩大,运营效率同步提升;

2)半导体封装与测试:景气复苏,业绩同比增长。从已披露业绩预告的上市企业来看,半导体封测行业景气度较2023—2024年周期低点已明显改善,核心驱动力来自AI算力链条复苏与行业库存周期回补。从结构上看,先进封装明显强于传统封装,成为半导体行业增长最快的细分领域之一。

3)模拟芯片:底部修复,温和复苏。从已披露业绩预告的上市企业情况看,大部分上市企业2025年业绩相比2024年出现改善,如亏损收窄(纳芯微、希荻微、美芯晟)、扭亏为盈(思瑞浦)或利润增长(艾为电子)等;

4)存储芯片:价格上涨,高度景气。受益于AI需求提高带来的行业景气度上升,已披露2025年业绩预告的7家存储企业中,有6家2025年净利润实现同比增长,其中3家2025年业绩预告净利润中值同比增速超过100%;

5)半导体设备:利润大多同比增长,国产替代持续推进。受益于晶圆厂持续扩产及国产设备导入进程的加速推进,8家披露业绩预告的半导体设备企业中,有6家半导体设备企业2025年业绩实现同比增长;

6)功率半导体:景气分化,新能源链条相对强势。整体来看,功率半导体2025年景气度出现明显分化,除SiC行业仍阶段性供过于求外,新能源领域其他细分景气度相对较高,而传统工业与消费方向修复偏弱。

报告获取方式:直接加入知识星球,下载上述所有报告

(每日只需3毛钱,可下载几万份行业报告,以及无限次代找服务)

点击文末阅读原文,获取下载地址

点击文末阅读原文,获取下载地址