全球遥感卫星整星出口市场调研报告Part I,之六大国际新兴SAR卫星制造商篇

一、前言

作为具备全天候、全时段遥感能力的核心装备,合成孔径雷达(SAR)卫星的战略价值在近年地缘政治冲突中被充分验证。俄乌、中东爆发冲突以来,SAR卫星在战场情报、目标监控、打击评估等环节发挥了不可替代的作用,直接催化了全球各国对自主可控SAR卫星能力的追求。与此同时,2025年初美国曾短暂的暂停对乌克兰方向的情报共享,这一事件深刻加剧了欧洲国家对拥有自己的卫星和数据主权的“战略自主”的追求,而非依赖单一国家和体系来获取数据。这一趋势为商业SAR卫星的整星出口市场开辟了巨大空间。本报告聚焦目前全球六家笔者认为最具代表性的新兴商业SAR卫星制造商——Capella Space、Umbra、ICEYE、Synspective、iQPS和韩华系统,将从产品技术指标、出口订单、国际市场竞争格局等维度进行系统分析,为理解当前新兴商业SAR卫星公司的国际市场竞争态势提供参考。二、全球SAR卫星市场概述

2.1 市场驱动力

笔者认为爆发于2022年的俄乌冲突是商业SAR卫星市场的分水岭事件,冲突中ICEYE等公司的SAR数据被广泛用于战场情报收集,证明了小型SAR卫星星座在现代战争中的实战价值。欧洲国家由此加速采购“主权”(即拥有测控权的)SAR卫星,追求独立获取而不是采购SAR卫星图像的能力。同时,印太地区安全形势紧张也推动日本等国大幅增加太空防御开支。

此外,微小卫星技术的成熟使得SAR卫星从传统的吨级平台缩小至百公斤,制造和发射成本大幅降低。典型案例就是iQPS曾声称其卫星成本仅为传统平台的百分之一。另外SpaceX的拼车发射(Transporter任务)和Rocket Lab的Electron火箭也为此类小型卫星提供了低成本、高频次的可靠发射机会,使得星座的快速/低成本部署成为可能。越来越多的国家倾向于购买自己的SAR卫星而非数据服务,以确保数据主权和运营独立性。ICEYE的Missions业务模式——“12个月内发射首颗星座组网卫星,在轨交付后即注册为用户国所属卫星”——目前是行业内最受欢迎的产品类型。2.2 市场竞争格局

全球新兴公司的商业SAR卫星整星出口市场呈现“一超多强”的格局。ICEYE凭借62颗在轨卫星、超过10个国家的军/民/商订单和2025年约两亿欧元的营收,已确立明确的市场领导地位。美国Capella Space和Umbra号称其SAR技术领先于其他竞争对手,但其产品受美国ITAR出口管制的严重制约,国际市场拓展能力受限。日本企业Synspective和iQPS在本土市场占据优势地位,随着2025年日本放开双用途卫星出口限制,国际化前景值得关注。传统卫星巨头如法国TAS、加拿大MDA等(有兴趣的观众可以翻阅前篇)仍在特定市场占据传统优势,但其单星价格通常是新兴厂商的数倍至数十倍,在性价比和交付速度上已无法与新兴厂商竞争。三、美国Capella Space

3.1 公司概况

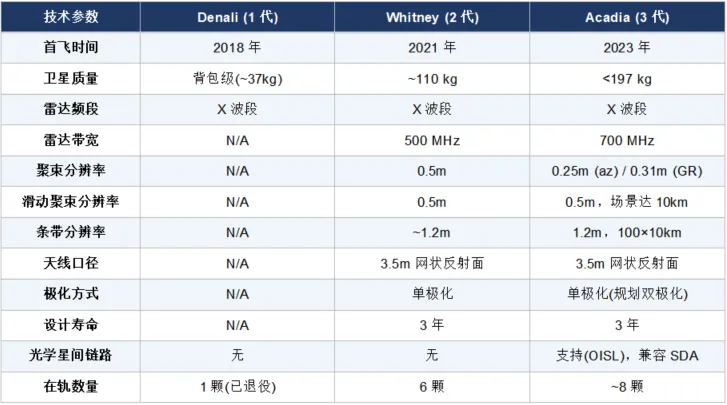

Capella Space成立于2016年,总部位于美国加州旧金山,由前NASA喷气推进实验室工程师Payam Banazadeh创立。公司是美国首家将商业SAR数据推向市场的企业,2018年发射了美国首颗商业SAR卫星Denali。截至2024年底,公司累计融资约2.5亿美元,员工超过200人。星座已部署约15颗卫星,规划最终建成36颗星座。2025年5月,量子计算公司IonQ宣布收购Capella Space,交易于7月完成。收购后,Capella将其卫星基础设施与IonQ的量子技术结合,构建全球首个天基量子密钥分发(QKD)网络。现有SAR数据服务继续维持。3.2 SAR卫星产品线

Capella历经三代卫星平台演进,以下为各代产品核心技术指标:Acadia相较Whitney的功率提升40%以上,且配备了与美国太空发展局(SDA)传输层兼容的光学星间链路,可大幅降低数据下传延迟。全自动任务调度API支持客户自助下单,从订单到交付时效为业界最快。3.3 近年出口订单

Capella的客户几乎全部来自美国政府与国防体系,尚无已公开的国际整星出口订单。这主要受制于美国ITAR出口管制——当前规定禁止出口带宽超过300MHz(拟放宽至500MHz)的SAR载荷,而Capella Acadia卫星工作在700MHz,远超出口门槛。以下为从开源情报获得的近年来的订单情况(含与供应商的合同):Capella CEO Frank Backes曾公开表示:如果出口限制不变,Capella将在全球市场上丧失竞争力。被收购后的国际化前景取决于IonQ的战略方向及美国出口政策的调整。四、美国Umbra

4.1 公司概况

Umbra成立于2015年,总部位于美国加州圣巴巴拉,在弗吉尼亚州阿灵顿设有办事处。CEO为David Langan。公司定位为垂直整合的太空技术公司,全流程自主设计、制造和运营SAR卫星。截至2025年底,在轨运行8-11颗SAR卫星,规划建成32颗星座。公司于南加州新建50,000平方英尺制造设施,产能大幅提升。4.2 SAR卫星产品线

Umbra垂直整合设计制造全部卫星组件,以下为其SAR卫星平台核心技术参数:差异化技术亮点:Umbra-07和Umbra-08组成首个业务化串联对,可实现双基地SAR成像,产生干涉SAR数据和3D地球观测产品。公司与DARPA合作开展DRIFT项目,推进多星协同雷达成像技术。2024年7月,Umbra推出Mission Solutions业务线,向客户出售完整卫星、单独组件或全套星座方案。提供灵活的所有权模式:完全移交、客户拥有/Umbra运营、以及成本分担模式。2025年8月又推出Space Systems组件销售业务,涵盖电池、太阳能电池阵、动量轮、磁力计等九大组件。4.3 近年出口订单

Umbra同样受美国ITAR限制,尚无已公开的国际整星出口订单,但已明确表示正在服务NATO盟国并积极寻求国际客户。其COO Todd Master曾表示:ITAR限制使得Umbra无法出口真正有竞争力的产品,客户默认转向欧洲厂商。以下为从开源情报获得的近年来的订单情况(含与供应商的合同):五、芬兰ICEYE

5.1 公司概况

ICEYE成立于2014年,总部位于芬兰埃斯波,由Rafał Modrzewski和Pekka Laurila在阿尔托大学基础上创立。全球首家将SAR卫星小型化至100kg以下的企业,现拥有全球最大商业SAR星座。截至2025年11月底,已累计发射62颗卫星,员工超700人,在芬兰、波兰、西班牙、英国、澳大利亚、日本、阿联酋、希腊和美国设有办事处。2023年营收达1亿美元,2025年预计超过2亿欧元并实现盈利。累计融资超过5亿美元,2025年12月又获得1.5亿欧元E轮融资,由General Catalyst领投。与德国莱茵金属成立合资公司Rheinmetall ICEYE Space Solutions,在德国建立卫星生产线。5.2 SAR卫星产品线

ICEYE卫星已经发展至第四代,成像模式包括聚束、条带、扫描宽幅(Scan Wide,单场景可达6万km²)、精细聚束(Dwell Fine)等。ICEYE提供完整的从卫星到地面站、数据分析平台的端到端解决方案,包括移动集装箱式ISR节点。客户可在待建时期即开始使用ICEYE商业星座数据,实现无缝过渡。各代核心技术参数如下:ICEYE是五家厂商中国际订单最为丰富的企业,已向超过10个国家出售或承诺交付SAR卫星系统:ICEYE卫星的业务特点是12个月内发射首星,卫星注册为客户国家资产,全套系统含地面站、移动端、数据分析平台和人员培训。已有5-10颗主权卫星在轨,未来2年还将10-15颗待发射。六、日本Synspective

6.1 公司概况

Synspective成立于2018年,总部位于日本东京,CEO为新井元行(Motoyuki Arai)。核心技术源自日本政府ImPACT研究计划,与JAXA和东京工业大学合作开发。目标2020年代末建成30颗SAR星座。截至2025年10月已发射7颗StriX卫星。Synspective也是Rocket Lab的大客户,已经累计签署了多个发射协议。2022年3月获1亿美元B轮融资。公司提供六大标准化分析解决方案:地表形变监测(LDM)、洪水灾害评估(FDA)、灾害损失评估(DDA)、近海风浪监测(OWW)、森林资源管理(FIM)和目标探测与分类(ODC)。6.2 SAR卫星产品线

相较其他厂商,Synspective的分辨率级别较低(1-3m vs 0.16-0.5m),但其差异化竞争力在于SAR+AI融合的数据分析能力和日本政府背景的信任优势。StriX系列卫星已经发展至第三代,核心技术参数如下:6.3 近年出口订单

Synspective的客户以日本国内为主,最重要的商业里程碑是2025年12月入选日本防卫省星座项目,尚无已公开的国际整星出口订单,以下为从开源情报获得的近年来的订单情况(含与供应商的合同):随着2025年日本放开双用途卫星出口限制,Synspective具备国际化扩展的潜力,但目前仍处于以日本本土市场为主的阶段。七、日本iQPS

7.1 公司概况

iQPS(Institute for Q-shu Pioneers of Space)成立于2005年,总部位于日本福冈,由九州大学两位名誉教授和一位火箭开发者创立。已在东京证券交易所上市。2019年12月发射首颗QPS-SAR卫星IZANAGI,目标建成36颗星座实现全球平均10分钟重访。截至2025年底,已发射超过15颗卫星。iQPS声称其卫星成本仅为传统SAR平台的百分之一,这是其核心竞争优势。公司与Rocket Lab签署8次专属Electron发射合同,2025年内已完成多次发射。7.2 SAR卫星产品线

QPS-SAR系列卫星具备星上图像处理和星间链路能力。36颗星座完成后,将实现全球任意地点平均10分钟重访,能够采集连续图像数据,不仅监测静止目标,还能跟踪车辆、船舶等移动目标。其核心技术参数如下:iQPS目前以日本国内市场为主,尚无已公开的国际整星出口订单,以下为从开源情报获得的近年来的订单情况(含与供应商的合同):iQPS同样入选了日本防卫省星座项目,与Synspective共同为日本自卫队提供SAR影像数据。随着日本出口限制的放开,其低成本优势可能吸引东南亚等地区的潜在客户。八、韩国韩华系统(Hanwha Systems)

8.1 公司概况

Hanwha Systems是韩国韩华集团(Hanwha Group)旗下的国防与航天技术子公司,总部位于韩国龙仁。公司是韩国唯一同时具备光电/红外(EO/IR)和SAR载荷研发能力的企业,核心技术源自其在机载AESA雷达领域的深厚积累。

韩华集团在太空领域布局广泛:Hanwha Aerospace负责韩国“世界”号(KSLV-II/Nuri)运载火箭系统集成;旗下子公司Satrec Initiative是韩国领先的卫星制造商(2025年3月发射了全球最高分辨率商业光学卫星SpaceEye-T,0.25m分辨率)。Hanwha Systems则专注于SAR载荷和小型SAR整星研制。

2025年12月,韩国最大的卫星量产设施——济州韩华太空中心(Jeju Hanwha Space Center)建成,标志着韩华进入SAR卫星规模化量产阶段。

8.2 SAR卫星产品线

Hanwha Systems的SAR卫星业务分为两条线:军用侦察卫星SAR载荷和自主小型SAR整星:

Hanwha的技术路线核心亮点在于AESA电子波束转向能力(源自战斗机雷达技术)和一体化面板设计。后者将载荷、平台和太阳能板融为一体,极大提高发射整流罩内的堆叠密度,有利于大规模星座的批量部署。Hanwha Systems目前以韩国国内军方项目为主,国际市场处于拓展初期:韩华的国际化策略主要通过与BAE Systems的合作间接进入国际市场,同时其作为韩国最大国防集团之一的背景,也为向韩国军事合作伙伴国(如波兰、澳大利亚、阿联酋等韩国武器出口客户)提供了潜在的交叉销售机会。九、六大国际新兴SAR卫星产品线的综合能力及价格对比

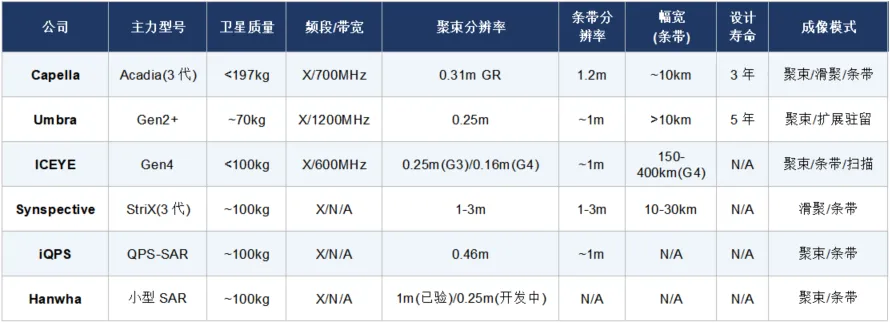

以下表格将六家厂商主力产品的核心技术指标进行系统对比:虽然在激烈的市场竞争中各厂商均未公开单星售价,但可从已知合同推算大致区间:ICEYE波兰合同(3颗星+地面站+数据服务约2亿欧元)折算单星系统价格约4000-6000万欧元,对比德国SARah的三颗星约10亿欧元,单星约3.3亿欧元,新兴厂商的价格优势十分明显,这是其核心竞争力之一。iQPS声称成本仅为传统平台的百分之一,“可能”代表了最低价格段。从综合能力来看:- 芬兰ICEYE:综合实力最强。星座规模最大、产品线最完整(Gen2-Gen4)、端到端交付能力最成熟、国际客户网络最广、已实现盈利。

- 美国Umbra:技术指标领先(25cm分辨率+1200MHz带宽+双基地SAR),但受ITAR限制国际市场拓展受阻。

- 美国Capella Space:分辨率高(0.31m)且拥有OISL能力,但被收购后发展方向存在不确定性,同样受ITAR限制。

- 日本Synspective:分辨率较低但SAR+AI融合能力突出,日本政府背景提供信任背书。

- 日本iQPS:成本极低、重访概念领先(10分钟),但分辨率和星座规模尚有差距。

- Hanwha Systems:AESA技术底蕴深厚,垂直整合优势明显(火箭+卫星+载荷),但SAR整星尚处于早期阶段,40星座竞标是关键节点。

十、地缘政治因素下的国际市场竞争

10.1 六大国际新兴SAR卫星公司的“势力范围”

ICEYE的势力范围最为广泛,已覆盖欧洲、南美、中东、亚太多个地区;美国企业主要服务美国国防体系;日本企业起步于本土市场但具备国际化潜力。10.2 六大国际新兴SAR卫星产品线对应特定区域的销售策略

10.2.1 ICEYE:整星在轨交付星座+联合本地化策略

ICEYE在每个目标国都采取本地化策略,与德国莱茵金属成立合资公司并在德国建厂、与阿联酋Space42在阿布扎比建立合资公司和生产线、与日本IHI合作在日本建立本地生产、在波兰与本地产业合作交付MikroSAR项目、在希腊开设办事处和卫星生产线等。这种深度本地化策略是ICEYE能够快速打开多国市场的关键。10.2.2 Capella/Umbra:受限于“美国优先”策略和ITAR限制

两家美国企业的主要策略是深耕美国政府市场(NRO、空军、海军、NGA、SDA等),同时积极游说美国政府放松ITAR限制。当前规定仅允许出口500MHz以下的SAR载荷,而Capella工作在700MHz、Umbra工作在1200MHz,均远超出口门槛。行业呼吁将1200MHz作为新的出口阈值,但目前进展缓慢。10.2.3 Synspective/iQPS:扎根日本本土+深耕东南亚策略

两家日本企业以防卫省星座项目为核心,稳固日本本土市场。随着2025年日本放开双用途卫星出口限制,潜在目标市场包括东南亚、南亚等地区。iQPS的极低成本对发展中国家尤其具有吸引力。10.2.4 Hanwha Systems:国家背书+交叉销售策略

Hanwha的国际化路径与其他厂商不同:一是通过与BAE Systems的Azalea合作间接进入英国/NATO市场;二是利用韩国武器出口的成功经验(K9自行火炮已出口波兰、罗马尼亚、印度等国),向现有军事合作伙伴国交叉销售SAR卫星。这种“国防集团背书+交叉销售”模式具有独特竞争优势。

10.3 六大国际新兴SAR卫星公司在国际市场的PK情况(实际情况是ICEYE一家独大)

ICEYE vs 美国企业:ITAR造成的不对称竞争

由于芬兰不受ITAR管辖,ICEYE可以自由向几乎所有友好国家出口最高性能的SAR卫星。Umbra COO曾直言:“用户默认选择就是优先去找欧洲企业,因为他们没有出口限制。”欧洲所有7个国家的军方SAR卫星订单均流向了ICEYE。尤其是2025年初美国曾短暂暂停对乌克兰情报共享后,欧洲对“战略自主”的追求急剧升温,ICEYE直接受益。ICEYE vs Synspective/iQPS:在日本市场和谐共存

在日本市场,ICEYE通过与IHI合作建立24星座计划,与Synspective和iQPS形成了直接竞争。但在防卫省星座项目中,日本政府选择了本土企业组合(Synspective+iQPS),体现了国防领域对本土产业的保护。ICEYE在日本更多通过商业渠道和工业合作伙伴开拓市场。传统厂商 vs 新兴厂商

传统卫星制造商(Airbus、Thales Alenia Space、OHB等)在大型国家级SAR系统中仍占据优势,但在中小国家市场已明显失去竞争力。德国SARah约10亿欧元三颗卫星的价格,与ICEYE单星系统数千万欧元的价格形成巨大反差。韩国选择与法国Thales Alenia Space合作SAR星座,是传统厂商在特定市场仍具竞争力的案例。10.4 “新航天”SAR卫星国际市场竞争格局与趋势

目前芬兰ICEYE已经凭借62颗在轨卫星、超过10个国家的军方订单、德国17.6亿欧元超级合同以及已实现盈利的财务状况,在商业SAR卫星国际市场形成实质上的领导地位,其“主权星座+本地化生产+全套交付”的模式已成为行业标杆。

而美国企业受限于SAR卫星严格的出口指标(500MHz带宽),因此Capella和Umbra暂时没有国际竞争力。但考虑到Umbra的1200MHz带宽、0.25m分辨率和双SAR能力,在技术指标上已经超越ICEYE,后续一旦政策松绑,美国企业可能迅速在中东、亚太、非洲等市场与ICEYE形成正面竞争。

从日本方面来看,日本在2025年放开针对卫星的两用出口限制,为Synspective和iQPS打开了国际化大门。其潜在优势包括:日本作为“值得信赖的技术合作伙伴”的国家形象、与美国的紧密同盟关系,以及iQPS的极低成本优势。东南亚、南亚、大洋洲等地区可能是其首批国际客户来源。Hanwha Systems背靠韩华集团的全产业链优势(Nuri火箭+Satrec Initiative卫星+自己的SAR载荷),一旦中标40星座军方合同(约8.5亿美元)将迅速积累大规模量产经验。通过与BAE Systems的Azalea合作,Hanwha已开始向国际市场渗透。韩国武器出口的成功经验(K9自行火炮、天弓多管火箭等)可能为SAR卫星的交叉销售提供渠道。

从用户的趋势来看,目前ICEYE推出的国家星座概念特别受欢迎,很可能成为未来国际SAR卫星市场的主流模式,即各国拥有自己的主权卫星,但可以将各自星座接入大卫星网络,实现更强的覆盖和重访能力。这一模式特别适合北约框架下的国际合作。

随着全球安全形势的紧张和“战略自主”思潮的蔓延,预计未来5年将有更多国家采购SAR卫星。ICEYE计划年产卫星数向每年50颗以上发展,Synspective和iQPS则各自规划了30和36颗星座。商业SAR卫星的整星出口市场正进入高速增长期。