点击蓝字 关注我们

在高利率与房地产成交低迷的背景下,2025财年Q4成为检验两大美国家居零售巨头抗周期能力的“试金石”。单看数字,两家公司都实现了“稳中有守”的表现;但如果深入拆解增长结构与战略路径,可以看到明显的分化趋势正在形成。

1

数据对比:增长的“质量”正在成为关键

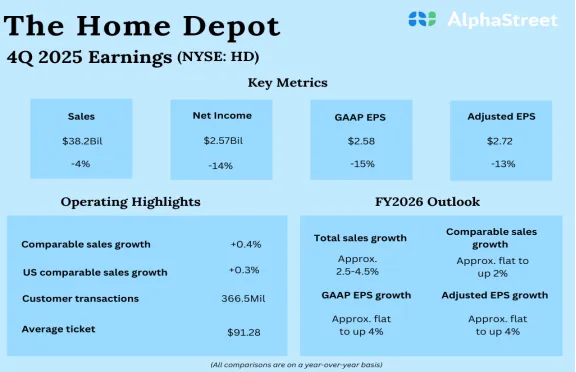

(图源AlphaStreet)

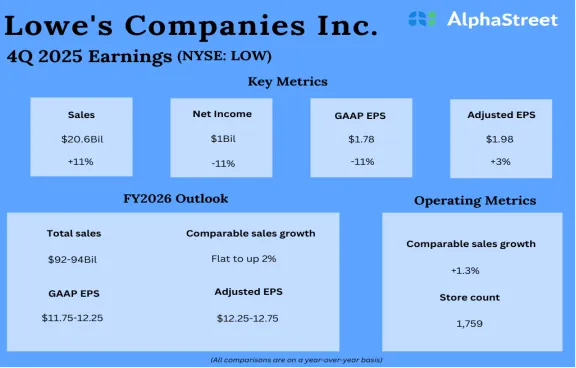

(图源AlphaStreet)

可以看出Home Depot优势依旧稳固,但体量庞大使其店铺增长缓慢。盈利承压主要源于主动投资与整合成本;Lowe’s规模虽小于Home Depot,但Q4展现出更强的增长弹性,其结构改善与运营优化带来阶段性成效。

2

战略差异:Pro客户或许成为核心变量

两个平台的战略差异,集中体现在对专业用户(Pro)策略上,而这正是决定未来抗周期能力的关键。

01

Home Depot:壁垒已成

数字化工具,提升粘性:Home Depot长期深耕Pro用户,从家建购买清单AI到项目进度管理工具,其正在通过数字化手段深度绑定Pro用户,这些用户的消费转化率和复购率往往较高,这意味着HD的Pro客户池正在从“流量”转变为“留量”。

(图源Home Depot官方文件)

02

Lowe's:加速追赶中

初步成效显著,但未成体系:Lowe’s过去较注重DIY消费者,近年来开始加速布局Pro用户,其业务增长得益于线上工具优化和门店服务提升的协同。

(图源Lowe's官方文件)

由此可见,Home Depot的Pro战略显著,形成了粘性较高的生态壁垒;而Lowe's的Pro战略正处于“初期”,增长弹性强,但仍需时间验证。Pro客户具备高客单价、高频采购与强粘性特点,因此,谁掌握Pro用户就掌握抗周期能力。

3

行业判断:进入低增速时代,竞争已改变

两方的财报都共同指向一个现实,高利率压制房地产交易,新屋开工放缓,大型翻新项目延后,行业已从疫情红利期进入低速增长阶段,但维修类与必要性改造保持相对稳定。

行业特征变化:

①大件承压,小件更稳:大多数消费者对于数千美元的大型翻新项目犹豫不决,但对存量房的维修保养的需求更高、更稳定。

②Pro用户优于DIY用户:两方都表明Pro用户的销售表现较优于DIY用户,其采购频率和需求量也更稳定,并且两大平台围绕Pro用户展开更深度的战略布局。

③价格敏感度上升:更多消费者也在寻求更优的性价比。

未来2-3年,美国家居零售将呈现“低增速+结构优化+存量竞争”的特征。

4

对中国卖家的影响

1. 平台准入门槛提升,差异化与稳定供应能力成为核心。

2. Pro类产品(如工程五金、商用卫浴、商业照明、高耐用建材等)机会增加,优先级上升。相比装饰型DIY产品,这些品类更具长期稳定性。

3. Lowe’s转型期或存在阶段性结构窗口。这为有能力的中国卖家提供了阶段性机会。但前提是,产品必须符合专业化趋势,而非单纯低价。

如有意向入驻Lowe's,欢迎后台私信交流,多和梦将提供专业的服务。

5

结论

2025Q4财报反映出行业进入成熟周期阶段。Home Depot更加稳健,Lowe’s处于追赶与结构改善期。长期来看,谁能构建更强的专业客户生态,谁就具备更强的抗周期能力。

·END·

【多和梦家居供应链】

专注美国家居垂直领域电商平台

在这里有行业资讯/平台动态/业务信息等

感兴趣的伙伴快来关注我们吧!

如您有入驻或现号咨询需求

请扫描文末二维码