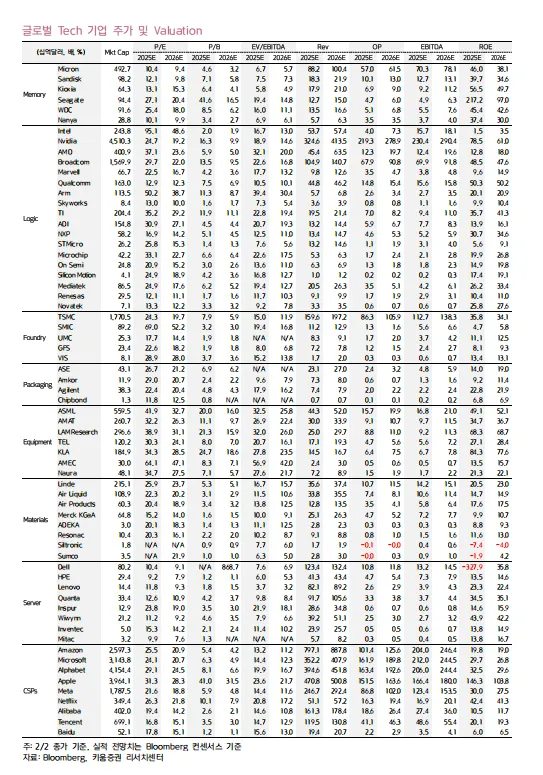

存储器半导体周期正在从价格上涨转向增加工厂投资,再转向增加出货量。

AI服务器的扩张和对HBM需求的激增是半导体市场的主要增长驱动力。

投资策略需要从存储器公司扩展到半导体分包商(设备、材料和组件)。

受人工智能服务器、GPU和高带宽内存(HBM)市场扩张的推动,半导体市场正进入新的增长阶段。

特别是存储半导体市场,目前正进入大规模投资周期,由于供应短缺,价格持续上涨。

推荐阅读:

存储器行业不仅正在复苏,而且已经进入以人工智能为中心的结构性增长阶段。

AI服务器扩张→DRAM/HBM需求激增

到2027年,GPU HBM将增长3.7倍。

NAND市场也在增长,主要集中在固态硬盘(SSD)领域。

对半导体设备和材料公司的投资比对存储器的投资更重要。

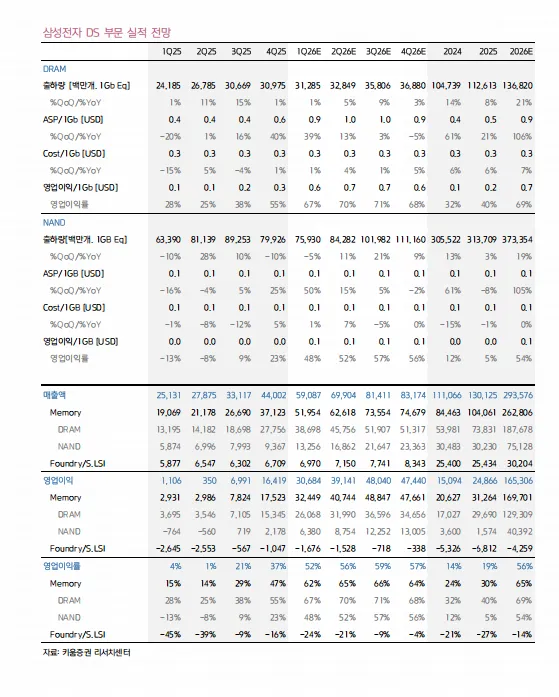

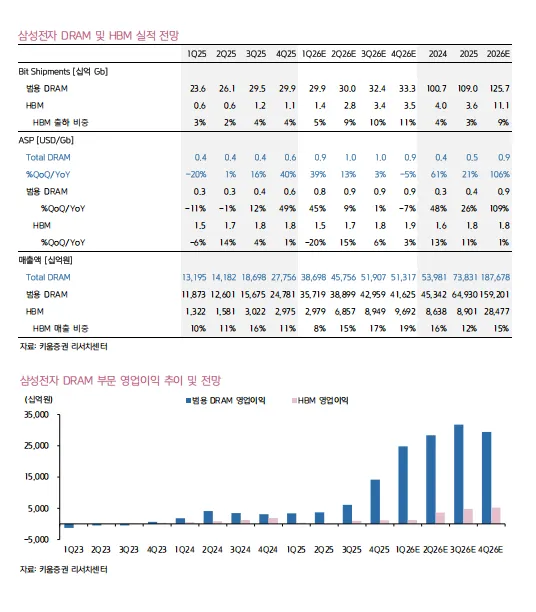

DRAM行业展望

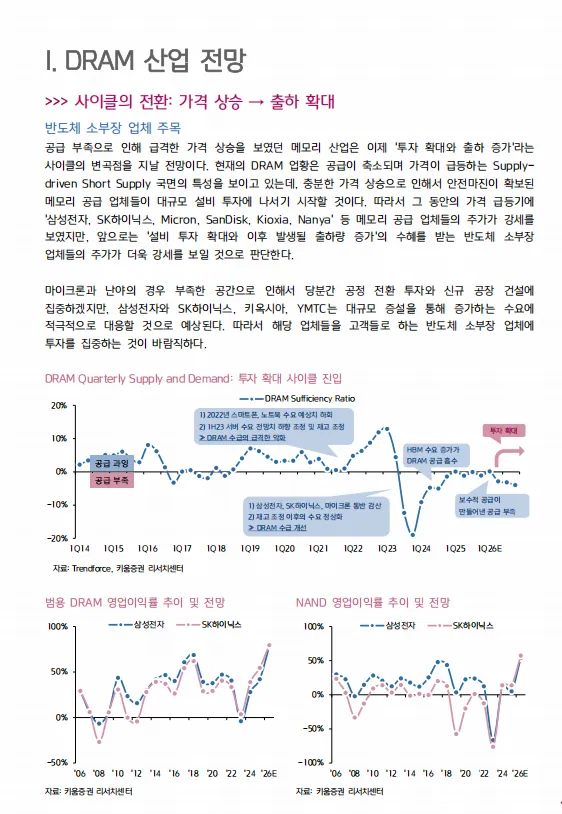

市场正进入下一个阶段,特征是供应减少,然后价格上涨。价格上涨导致投资增加,投资增加,然后出现出货量增加。

这个过程中,受益者不仅很可能是现有的存储器公司,而且很可能是设备和材料公司。

存储器公司未来将增加资本支出。

三星电子预计资本支出65万亿韩元,SK海力士预计支出40万亿韩元。

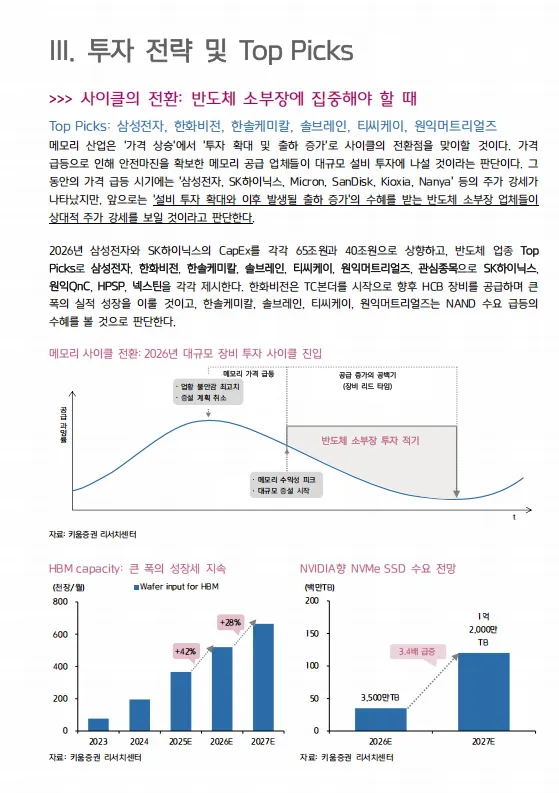

由于供应短缺,存储器行业经历了快速的价格上涨,目前预计将进入“投资扩张和出货量增长”的周期性拐点。

当前的DRAM市场正处于供应驱动的短缺阶段,供应减少导致价格急剧上涨。

在价格上涨幅度足够大的情况下,存储器供应商将开始进行大规模的工厂投资,并留有足够的安全边际。

因此,尽管三星电子、SK海力士、美光、闪迪、铠侠和南亚等存储器供应商在价格飙升期间表现强劲,但预计,受益于“工厂投资扩张和随之而来的出货量增长”的半导体材料、元器件及设备公司,未来将取得更加强劲的业绩。

由于产能有限,美光和南亚近期可能会将重点放在工艺升级和新工厂建设上,而三星电子、SK海力士、铠侠和长江存储预计将通过大规模产能扩张积极应对不断增长的市场需求。

因此,建议将投资重点放在为这些公司提供服务的半导体材料、组件和设备制造商上。

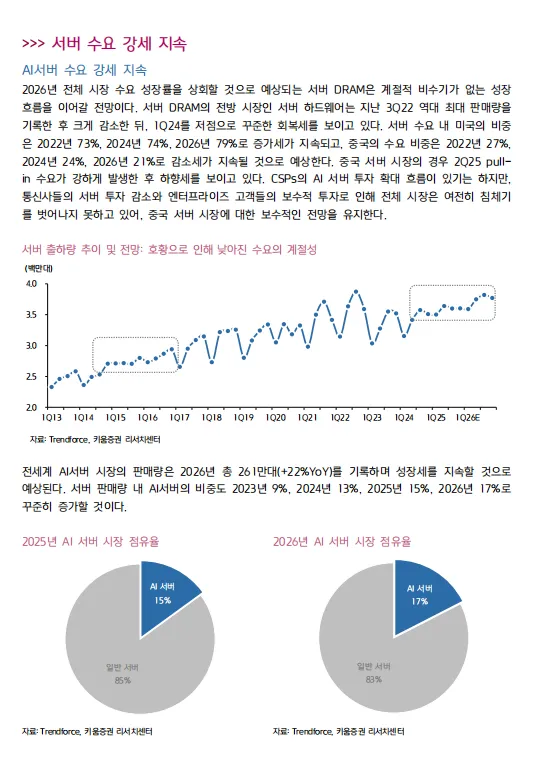

服务器需求持续强劲

人工智能服务器需求持续强劲。

预计到2026年,服务器DRAM的增长速度将超过整体市场需求增速,并有望继续保持增长势头,不受季节性影响。

服务器硬件作为服务器DRAM的下游市场,在2022年第三季度创下销售纪录,随后大幅下滑,并在2024年第一季度触底反弹,之后稳步回升。

预计美国服务器需求份额将持续增长,2022年达到73%,2024年达到74%,2026年达到79%。

预计中国服务器需求份额将持续下降,2022年达到27%,2024年达到24%,2026年达到21%。

中国服务器市场在经历了2025年第二季度的强劲需求增长后,呈现下行趋势。

尽管通信服务提供商 (CSP) 对人工智能服务器的投资呈增长趋势,但由于电信公司服务器投资减少以及企业客户投资保守,整体市场依然停滞不前。

因此,我们对中国服务器市场持谨慎态度。

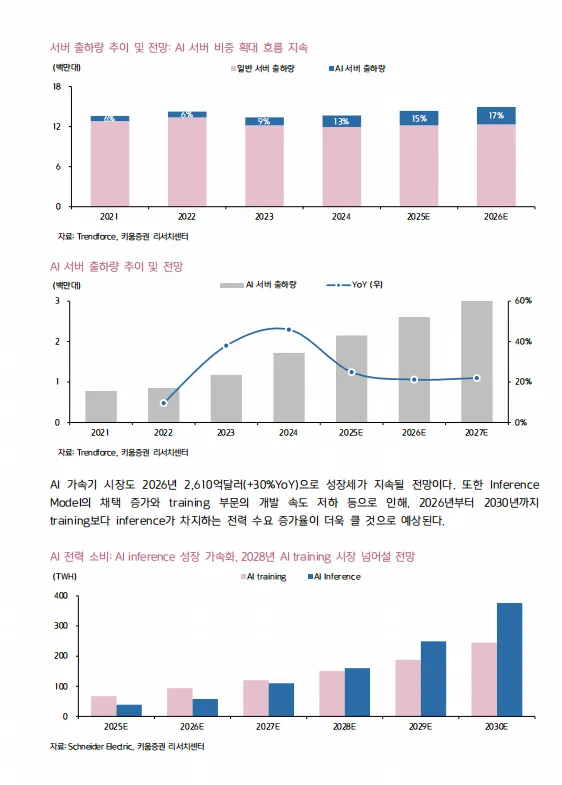

人工智能加速器市场预计也将继续增长,到2026年将达到2610亿美元(同比增长30%)。

此外,由于推理模型的采用率不断提高,而训练开发速度放缓,预计2026年至2030年间,推理的电力需求增长速度将超过训练的电力需求增长速度。

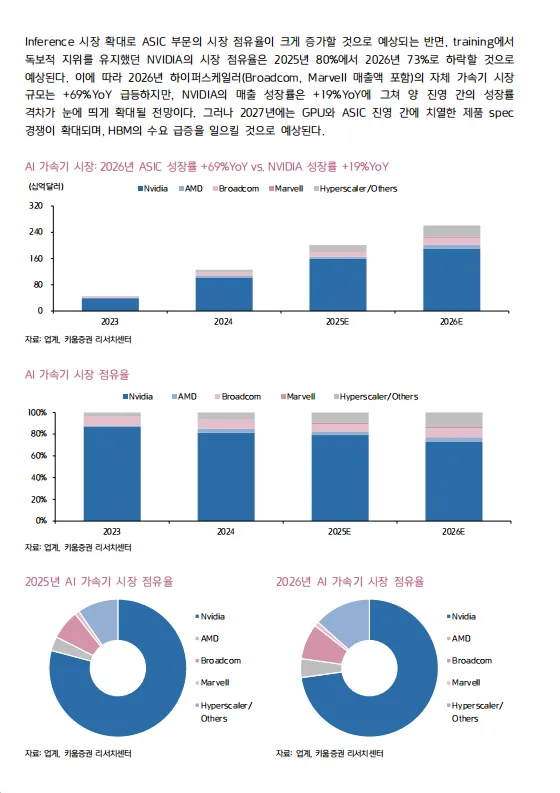

由于推理市场的扩张,ASIC的市场份额预计将显著增长,而NVIDIA在训练市场(此前一直占据主导地位)的市场份额预计将从 2025年的80%下降到2026年的73%。

因此,超大规模数据中心运营商(包括博通和Marvell)的加速器市场规模预计将在2026年同比增 69%,而NVIDIA的收入增长预计仅19%,这将显著拉大两大阵营之间的增长差距。

然而,预计到2027年,GPU和ASIC阵营之间激烈的产品规格竞争将加剧,从而推动对HBM的需求激增。

2026-2027年重点投资HBM设施

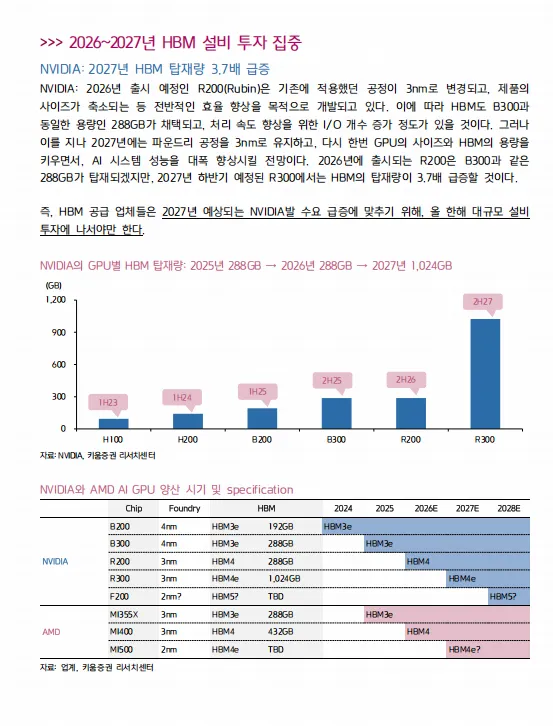

NVIDIA:2027年HBM容量将提升3.7倍

NVIDIA:计划2026年发布的R200(Rubin)通过将现有工艺升级至3nm并缩小产品尺寸来提升整体效率。

因此,HBM容量将与B300相同,均为288GB,但I/O数量略有增加,提升处理速度。

然而,到2027年,晶圆代工工艺仍将保持在3nm,GPU尺寸和HBM容量将再次提升,从而显著提高AI系统性能。

2027年下半年发布的R300的HBM容量将提升3.7倍。

这意味着HBM供应商今年需要进行大规模的设施投资,满足NVIDIA在2027年预计激增的需求。

ASIC HBM需求正进入激增期

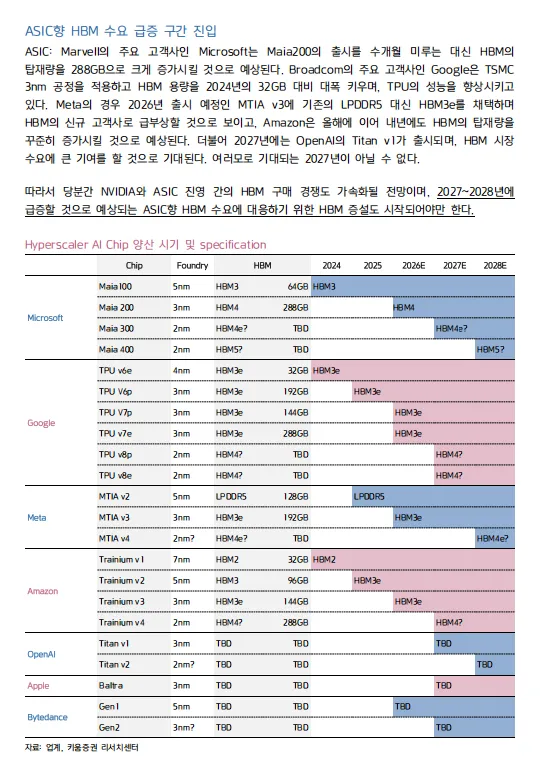

ASIC方面:

微软作为Marvell的主要客户,预计将推迟Maia200的发布数月,并将HBM容量大幅提升至288GB。

谷歌作为Broadcom的主要客户,正在采用台积电的3nm工艺,2024年将HBM容量从32GB大幅提升,并提高TPU性能。

Meta预计将成为新的HBM客户,计划2026年发布的MTIA v3中采用HBM3e而非现有的LPDDR5。

亚马逊预计将在今年发布后,明年稳步提升HBM容量。

此外,OpenAI的Titan v1预计2027年发布,预计这将显著推动HBM市场需求。

2027年无疑是充满希望的一年。因此,NVIDIA与ASIC阵营在HBM采购方面的竞争预计将在一段时间内加剧,HBM产能扩张必须开始应对2027年至2028年间ASIC主导的HBM需求的预期激增。

AI服务器需求激增

人工智能产业的扩张正在彻底改变半导体的需求结构。

市场增长,2023年增长9%,2024年增长13%,2025年增长15%,2026年增长17%。

预计2026年人工智能服务器的销量将增至约261万台。

引领该市场的公司有英伟达、AMD、博通等,预计2026年,人工智能加速器市场规模将增长至约2610亿美元。

HBM市场爆发式增长

HBM是人工智能半导体的关键组成部分,H100的HBM容量为80GB,B200的HBM容量变为192GB,B300的HBM容量增加到288GB,R300的HBM容量达到1024GB。

预计到2027年,GPU上加载的HBM将比目前水平增加约3.7倍。

这将很快带动下一家公司的发展。供应商主要有三星电子、SK海力士和美光科技。

HBM供应的竞争可能会变得非常激烈。

NAND行业展望

SSD市场的结构性增长,受到人工智能的影响,NAND市场进入了增长周期,主要原因是拓展AI存储的作用,替代HDD。

人工智能服务器对固态硬盘的需求预计将呈爆炸式增长。每年增长率约51%。

服务器 eSSD 的需求量预计也将从2026年的3.93亿 TB(同比增长42%)激增至2027年的5.917亿 TB(同比增长51%)。

英伟达NAND闪存需求激增

人工智能系统结构的变化也是一个重要方面。

基于Transformer的AI使用KV缓存内存结构。

然而,单独使用HBM会导致存储瓶颈。

为了解决这个问题,NVIDIA提出了ICMS (推理上下文内存存储)架构。

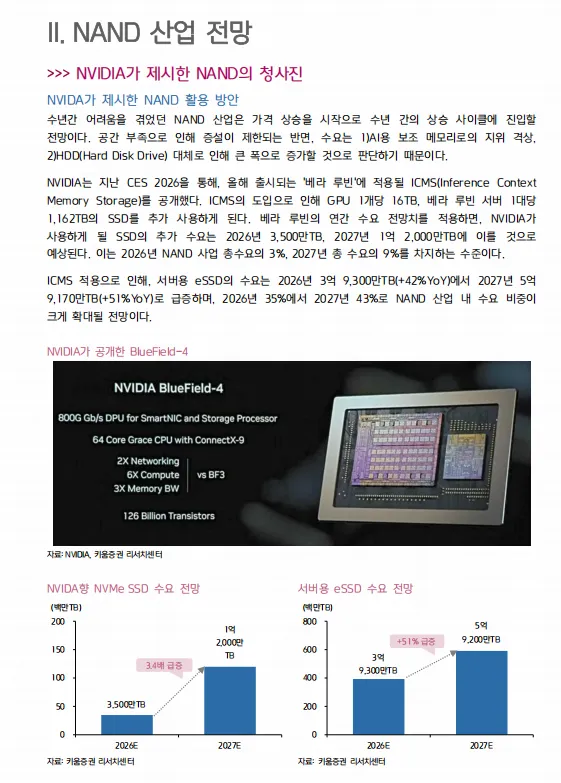

该架构为每个GPU使用额外的16TB SSD 。

英伟达对SSD的需求,2026年约3500万TB,2027年为1.2亿TB,AI服务器将占据NAND市场约9%的份额。

NVIDIA的NAND蓝图

多年来一直举步维艰的NAND行业,预计将进入一个多年的上升周期,首先体现在价格上涨上。

尽管由于空间限制,产能扩张有限,但由于以下两方面原因,需求预计将显著增长:

NAND作为人工智能辅助存储器的兴起;NAND逐步取代HDD。

2026年国际消费电子展 (CES) 上,NVIDIA发布了ICMS(推理上下文内存存储),该技术将应用于Vera Rubin服务器。

ICMS的引入将使每台GPU增加16TB的SSD,每台Vera Rubin服务器增加1162TB的SSD。

根据Vera Rubin的年度需求预测,NVIDIA的SSD新增需求预计将在2026年达到3500万TB,并在2027年达到1.2亿TB。

这分别占2026年NAND总需求的3%和2027年总需求的9%。

随着ICMS的普及,服务器eSSD的需求预计将从2026年的3.93亿TB(同比增长42%)激增至2027年的5.917亿TB(同比增长 51%),在NAND需求中的份额也将从2026年的35%显著提升至2027年的43%。

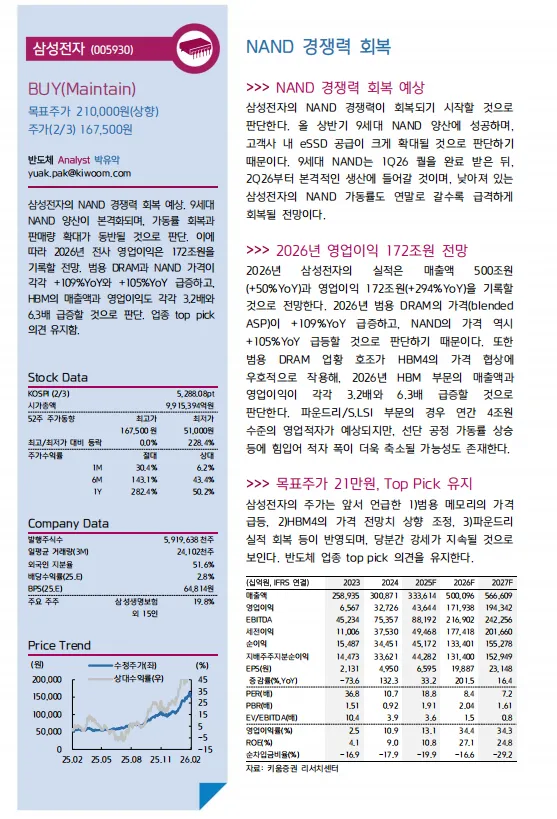

三星电子展望

NAND闪存竞争力有望复苏

三星电子的NAND闪存竞争力预计将开始复苏。这是因为上半年第九代NAND闪存成功量产,预计将显著提升eSSD的供货能力。

第九代NAND闪存2026年第一季度完成认证,第二季度开始全面量产。

三星电子的NAND闪存利用率此前持续下降,预计将在年底前迅速回升。

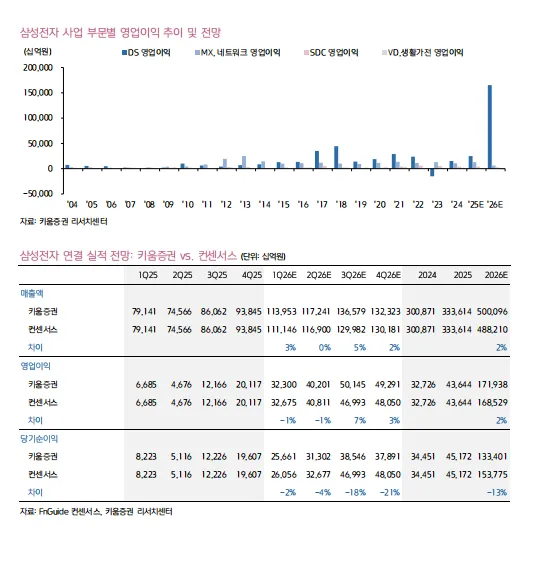

预计2026年三星电子营业利润将达172万亿韩元

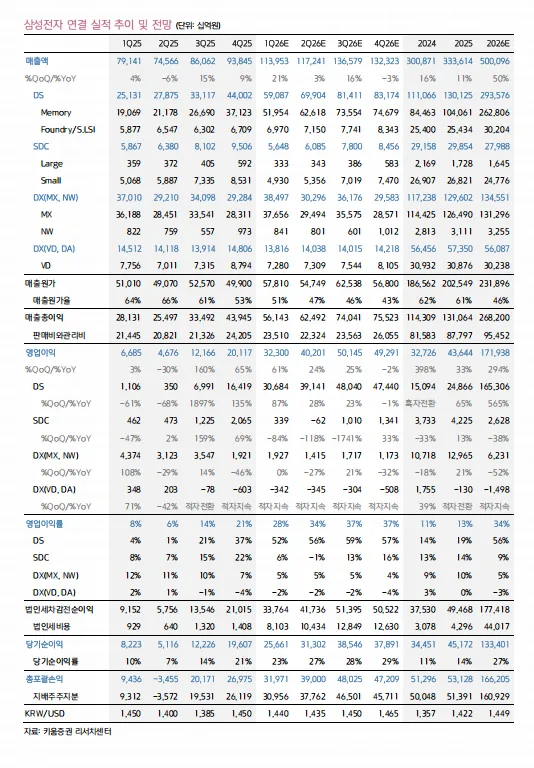

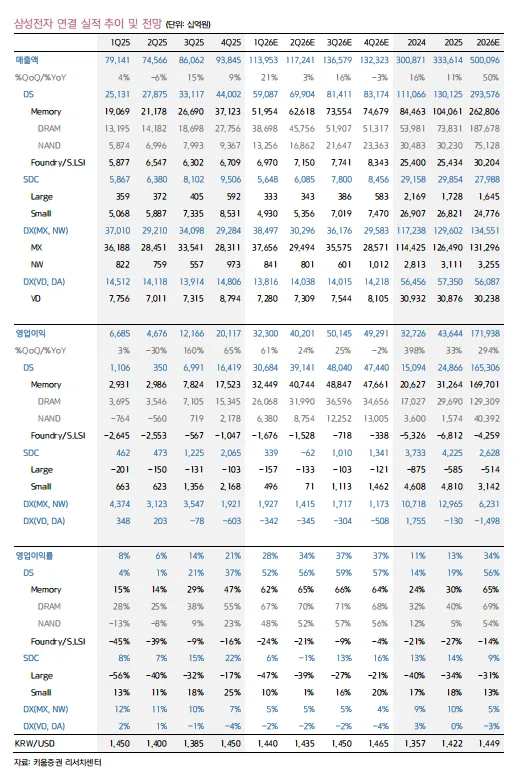

三星电子预计2026年销售额将达到500万亿韩元(同比增长50%),营业利润将达到172万亿韩元(同比增长294%)。

这主要得益于通用DRAM价格(综合平均售价)预计在2026年同比增长109%,NAND闪存价格预计同比增长105%。

此外,通用DRAM市场的蓬勃发展预计将有利于HBM4的价格谈判,从而使HBM部门2026年的销售额和营业利润分别增长3.2倍和6.3倍。晶圆代工/S.LSI部门预计每年将录得约4万亿韩元的营业亏损,但由于先进工艺利用率的提高,亏损额有望进一步收窄。

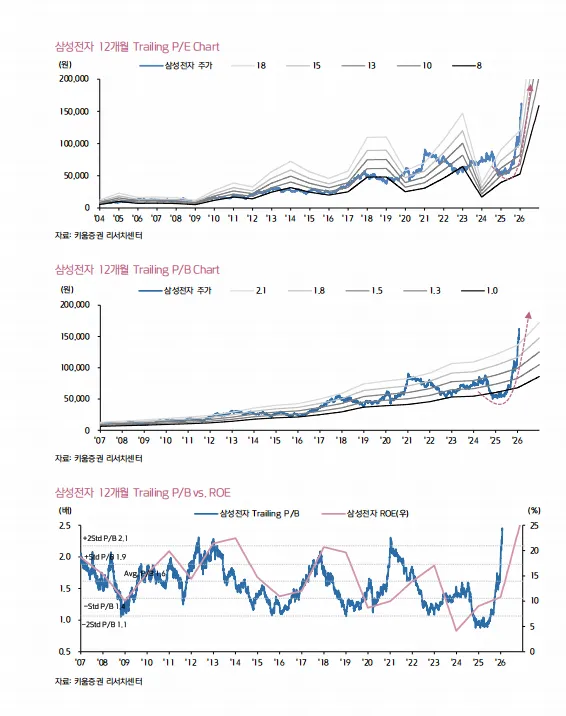

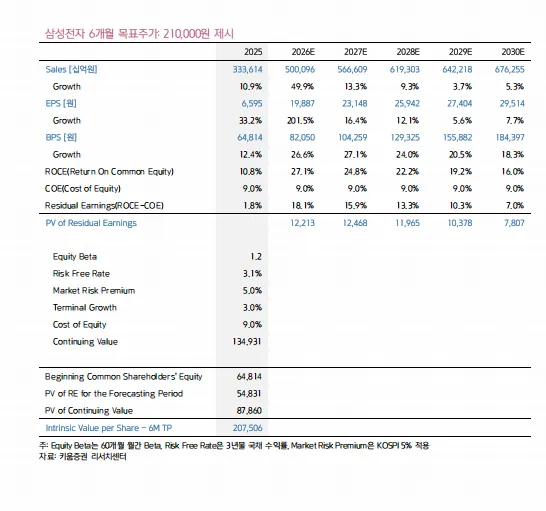

目标价:210,000韩元,维持首选评级

三星电子预计短期内将保持强势,主要受以下因素影响:

通用存储器价格飙升,HBM4价格预测上调;晶圆代工业务复苏。

SK海力士展望

2026年营收预计将达到创纪录的205万亿韩元(同比增长112%),营业利润将达到142万亿韩元(同比增长200%)。

这主要得益于NAND闪存价格的飙升(同比增长110%),预计这将推动NAND业务的营业利润达到30万亿韩元(同比增长990%)。

此外,通用DRAM价格和盈利能力的提升预计将有利于HBM4的价格谈判,从而推动HBM业务的销售额和营业利润同比增长约40%。

目标价上调至110万韩元

鉴于盈利预期上调,将目标价小幅上调至110万韩元,并维持在半导体行业的首选地位。