本公众号所发的一切文字仅代表个人的记录和看法,不构成投资建议。本人以宣传价值投资理念为己任,希望认识志同道合的伙伴,共同分享价值投资的理念和心得,让我们一起收获真心,慢慢抱富。

一、是否大白马?是否值得继续深入分析

先看ROE,这是巴老爷子首先要看的,最好是连续七年要达到15%以上。国投电力目前最新的三季度ROE已经超过10%,最近十年的ROE中位数接近12%,这个指标仿佛还不够亮丽。但是国投电力作为水电企业,衡量其盈利能力不完全依靠ROE这个指标(主要是因为其水电运营过程要产生大量的资产折旧)。如下图(截图自理杏仁):

其次,投资者的目的就是赚钱,如果一家公司长期给予投资者的年化平均收益率低于10%,投资价值是不大的。国投电力1996年上市,在上市以来三十年的时间里,给予投资者的的平均年化收益率达到13.66%,这可是三十年的时间啊,如果未来一直保持下去,我还用辛苦地分析那么多公司吗?干脆持有它就行了!呵呵,如下图(截图自理杏仁):

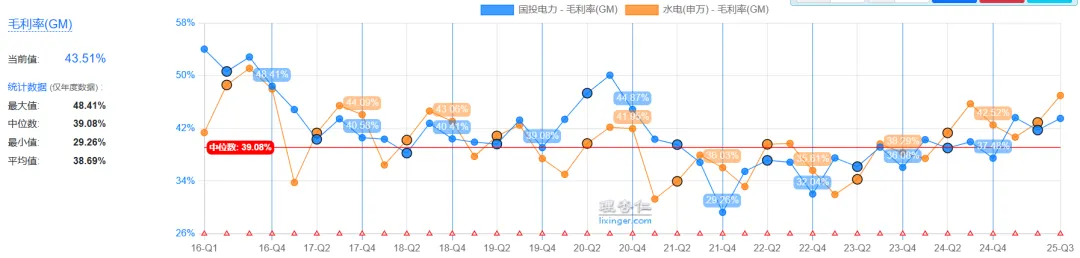

再次,我一般会看一下其毛利率如何,是否是苦逼的赚钱。假如一家公司赚点辛苦钱还要扩大再投入才能维持下去,这样的生意模式是不符合要求的。国投电力作为以水电为主要业务的公司,其毛利率超过40%,净利率接近30%,这是水电生意模式决定的,这种生意模式非常优秀,其产生的业绩也非常稳定,如下图(截图自理杏仁):

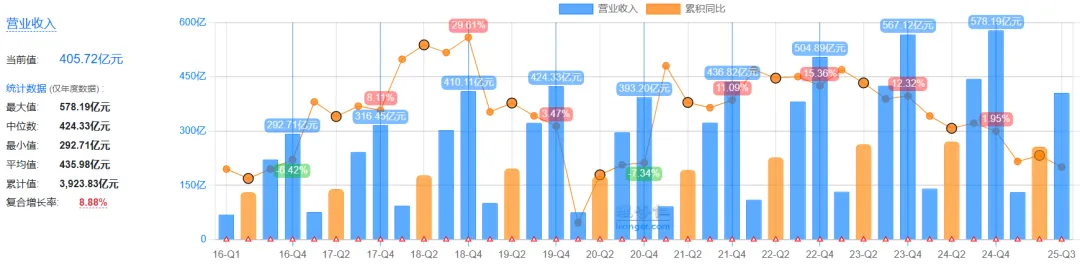

然后,再看一下其成长性如何?近十年,国投电力的营收复合年化增长率8.88%,这是复合增长率哦,如果一直能够保持,我认为非常优秀了。作为水电企业,不能和新兴的科技企业类比,它本身就不是成长股。如下图(截图自理杏仁):

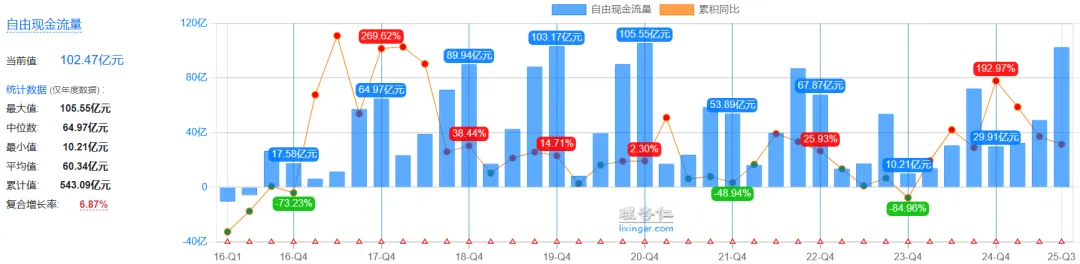

截止2025年三季度期末,公司的自由现金流超百亿,这还是除去资本开支后,我认为非常优秀,如下图(截图自理杏仁):

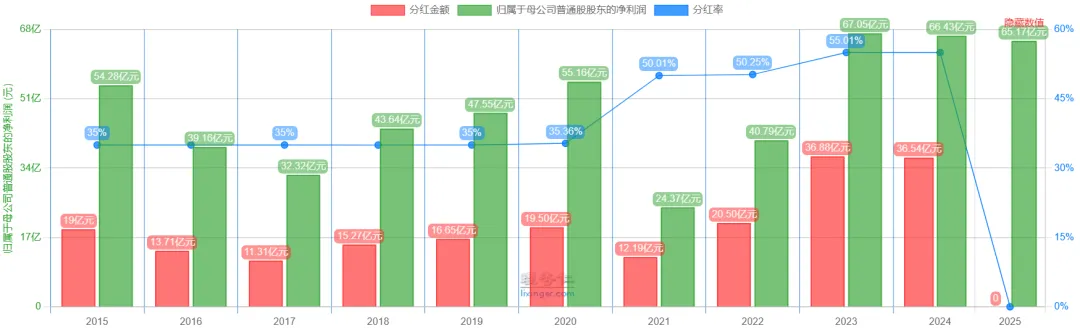

还要再看一下公司分红是否大方。上市以来,公司的分红率一直稳定在35%左右,2021年以来,公司的分红率已经提升到50%以上,如果用分红除以目前股价,目前公司的股息率为3.49%。如下图(截图自理杏仁):

综上,经过初步判断,国投电力算是典型白马型蓝筹股,我们接下来进行更加深入的个股分析。

二、公司是干什么的

国投电力是一家以电力生产主的大型央企控股上市公司。国投电力拥有多元化的电力业务格局,涵盖水电,火电,风电,光伏等多个领域,装机规模及发电量均处于行业前列。截止2024年末,国投电力控股装机容量达到4463.47万千瓦,全年境内控股企业累计完成发电量1718.53亿千瓦时,上网电量1675.18亿千瓦时,与2023年同期相比分别增加6.23%和6.39%。

水电是国投电力的主营业务。截至2024年末,公司2130.45万千瓦水电装机容量中,雅砻江流域水电站贡献1920万千瓦,占比90%,此外还有澜沧江流域的大朝山水电站(装机容量135万千瓦),黄河流域的大峡、小峡、乌金峡水电站(合称小三峡,装机容量75.45万千瓦)。雅砻江流域水电资源稀缺,在中国十三大水电基地中排名第三,国投电力控股的雅砻江水电是雅砻江干流唯一水电开发主体,具有规模化开发及集中控制调度等突出优势。

三、是否好行业

从行业维度看,电力行业作为国民经济的基础性行业,具备需求刚性、准入门槛高、经营现金流稳定等典型特征,是产生长期稳定回报的优质土壤。电力行业是国民经济的基础性产业,市场规模庞大。随着经济的发展和人民生活水平的提高,电力需求持续增长。国家电能局发布的数据显示,2024年全社会用电量98521亿千瓦时,同比增长6.8%,电力消费保持平稳增长。因此,电力行业算是非常稳健的好行业。

在郭嘉“双碳”目标下,清洁能源是确定性方向。水电作为稳定的基础能源,如国投电力的水电开发依赖稀缺的流域资源(如雅砻江),火电建设需纳入国家规划,新能源项目受制于路条和消纳条件,这些均构成了极高的行政与资源壁垒,有效阻止了新进入者的无序竞争。因此,水电在电力行业又算是优秀的细分行业。

随着电力市场化交易比例扩大,电价不再单纯固定。2025年第四季度,国投电力平均上网电价同比增长8.03%至0.390元/千瓦时,证明了在供需偏紧或市场化交易优化下,电价具备向上弹性,这打破了传统火电和水电仅看量的逻辑,转而关注“量价齐升”或“以价补量”的盈利改善 。

但是,电力行业现在竞争也比较激烈,国投电力面临着来自传统电力公司以及新兴新能源企业的竞争。传统电力公司如华能水电,长江电力等在水电资源,规模和市场影响力等方面具有一定优势;新兴新能源企业则通过技术创新和成本控制等手段抢占市场份额。

四、是否好生意模式

国投电力的生意模式可以概括为:“以优质大水电为基石,以火电为调节器,以新能源为增长极”的综合性清洁能源平台。这种模式的优越性在于其抗周期性与内生成长性的结合。公司资源禀赋独特,国投电力拥有优质的水电资源,雅砻江流域水能资源丰富,在我国13大水电基地排名第3,且国投电力是雅砻江干流唯一水电开发主体,具有规模化开发及集中控制调度等突出优势,能够保障电力供应的稳定,并带来持续稳定的现金流。

公司业务布局合理,以清洁能源(雅砻江水电)为主,水、火、风、光并济,各电源间优势互补,抗风险能力较强。水电业务作为"压舱石",为公司的稳健运营筑牢根基;新能源业务则如同强劲的"新引擎",为未来发展增长注入强劲动能。公司核心价值在于对雅砻江流域水电资源的独家开发权(持股52%)。这不仅是简单的来水发电,更具备显著的梯级调节效应。公司能够将丰水期的水量存储至枯水期(高电价时期)发电,从而在来水偏枯年份平滑业绩。国投电力2025年尽管来水偏枯导致发电量下滑,但电价提升有效对冲了部分业绩下行压力,这正是该模式的韧性体现。

公司依托雅砻江流域的清洁能源基地,推进水风光互补。水电的灵活性可以平滑风电、光伏的间歇性,利用现有送出通道,降低弃风弃光率。这种“打捆”模式相较于独立的新能源运营商,在并网消纳和送出成本上具备天然优势。

五、是否好公司

评价公司层面,我们重点关注其核心护城河的深度、管理层执行力及财务健康状况。

国投电力的护城河并非技术或成本,而是 “独占性资源” 。雅砻江是全国少数能实现全流域梯级开发的优质水电基地,规划装机容量高达7800万千瓦(水风光一体化基地),这种资源禀赋在整个A股市场都属顶级 。这种护城河不会因技术迭代而贬值,反而随着时间推移(在建项目的投产)持续增厚。

从最新能够查到的2025年三季报来看,公司在营业收入同比下降8.61%的背景下,归母净利润仅微降0.92%,扣非净利润更是同比增长2.35% 。这表明公司在收入端受压时,通过成本管控(如燃料成本下行)或业务结构优化,展现了极强的盈利韧性。

公司负债率61.16%,对于重资产的水电企业而言处于合理水平 。更重要的是,水电项目在成熟运营后能产生巨量的自由现金流,为高分红和再投资新能源提供了坚实基础。国投电力的2024--2026年分红规划中,承诺分红比例原则上不少于当年实现可分配利润的55% 。在国资委全面推行的市值管理考核背景下,国投电力作为国投集团的核心电力平台,有较强的动力通过提升经营效率和分红回报来维护市值。

近年来,国投电力极力优化电源结构,有序开展风电、光伏等新能源业务,新能源装机规模保持快速增长,新能源也逐渐成为公司重要的业绩增长"新引擎"。截至2024年末,国投电力新能源已投产装机容量达到1012.94万千瓦,2024年全年新能源发电量合计达到113.54亿千瓦时,同比增长20.19%。据悉,该数字将在十四五末攀升至1700万千瓦。公司还有一小部分火电业务,不过火电业务在公司整体业务中的占比和影响力较小。2024年公司年报显示,受益于进口煤价回落,火电度电成本下降5%,带动板块净利润扭亏为盈至12亿元。

六、是否好价格

作为重资产行业,用PB估值。截至2026年2月26日,国投电力市净率(PB)不到1.6倍。根据理杏仁数据,该估值处于历史18.67%的分位点,处于历史相对比较便宜的位置。

如果横向对比电力行业,无论是PE估值(水电行业平均20.39倍,国投电力15.92倍),还是PB估值(水电行业平均2.34倍,国电仅1.59倍),国投电力估值都低于行业平均水平 。如下图:

如果和水电龙头长江电力相比(PB接近3倍估值了),那就几乎便宜一半了。如下图(理杏仁长江电力PB截图):

七、投资可能遇到的风险和不足

近年来,自然气候条件有时候比较极端,国投的主要业绩核心变量是来水,若遭遇极端枯水年,发电量将直接承压 。还有就是电力市场化交易可能导致电价尤其是计划外电价的波动,也会对公司的利润产生负面影响。

八、小结

总体来看,国投电力所处行业具有稳定增长的潜能,公司在同行中处于领先地位,公司整体经营业绩较为稳健,呈保持持续稳定分红,当前价格也较为合理。国投电力符合 “好行业(能源转型+电改)、好模式(稀缺资源+多能互补)、好公司(高壁垒+强现金流)、好价格(纵向历史+横向同行)” 的四个维度的衡量标准。

友情提醒和风险警示

1、本人搜集的材料均来源于公开资料,但我不能保证信息的准确性及完整性;

2、我所分享的文章仅是记录我本人的投资观点、感悟和操作过程,在任何情况下不构成对任何人的投资建议;

3、我的观点和看法不能保证科学性、准确性,更不能保证正收益,请大家自行甄别,但可以讨论或交流;

4、投资有风险,入市需谨慎,任何投资人需对自己的投资行为负责。

本文转帖自我在知识星球(星球号:82472424)所写的思考记录!星球包含方法论、公司分析、生意模式、行业分析、跟踪关注、基金定投、科技新动向、白马组合筛选、第一代价值投资捡烟蒂筛选、每周复盘与机遇提醒、实践操作记录与持仓调仓过程、绝佳机会等十数个专栏。其中有三个专栏专门提醒实盘投资机会:一是在实践操作记录专栏中,分享我每次买入卖出记录;二是在每周日都会在每周复盘专栏中,会对一周内我所持所有的持仓股进行复盘,并告知三道狩猎线划分,及当下可能处于哪一个位置;三是每周四,我会在绝佳机会与较大机会专栏中提醒(从三年和一年的视角看),当下最值得买入的机会。另外,在星球搜索栏,可以输入股票代码查看任何一只股票的逻辑分析、业绩跟踪、我的持仓过程等。星球也只是象征性收费,每天0.5元钱,如果完全免费,加入的人太多了,有违聚集价值投资者的初心,打理星球的初心只是想寻找志同道合认同价值投资理念的朋友。