注:文中报告节选自华福证券研究所已公开发布的研究报告,具体报告内容、底稿、PPT、路演交流,请联系团队或销售。

投资要点

◈ 奢侈品行业复苏延续,中国市场边际持续改善

2025年四季度,奢侈品行业整体延续三季度的回暖趋势,多个奢侈品集团的财报显示继续实现稳步增长。尽管行业面临外部宏观压力,包括汇率波动和全球经济不确定性,整体的消费需求仍显示出较为明显的复苏势头。

◈ 品类端:珠宝腕表品类引领增长,酒水品类承压

从品类端来看,按固定汇率计算,珠宝腕表品类四季度增速领先,较三季度增幅扩大明显,其次为运动成衣品类、香化品类以及皮具以及成衣鞋履品类,四季度均保持正增长。最后为酒类品类则显著承压,下滑幅度较大。

◈区域端:大中华区持续修复,美洲市场增速放缓

从分区市场来看,按固定汇率计算,美洲市场同比增速最快,但增速放缓明显,其次为亚太(除日本外)市场、日本市场;最后为欧洲市场,同比增速为0.3%,且较三季度有所放缓。此外,针对中国市场,多个奢侈品集团管理层明确持有积极态度。

◈ 业绩展望:保持谨慎乐观态度,聚焦增长质量以及盈利改善

针对未来业绩,大部分奢侈品集团均未给出具体量化指引,但都对2026自然年集团未来表现表达出积极的态度,并主要聚焦于提高增长质量以及盈利改善的目标。此外,轻奢代表Tapestry以及拉夫劳伦由于其优异表现,均上调了未来业绩指引。

◈ 风险提示

关税波动风险、原材料价格波动风险、下游需求不确定性风险

华福消费观察

1 奢侈品行业复苏延续,中国市场边际持续改善

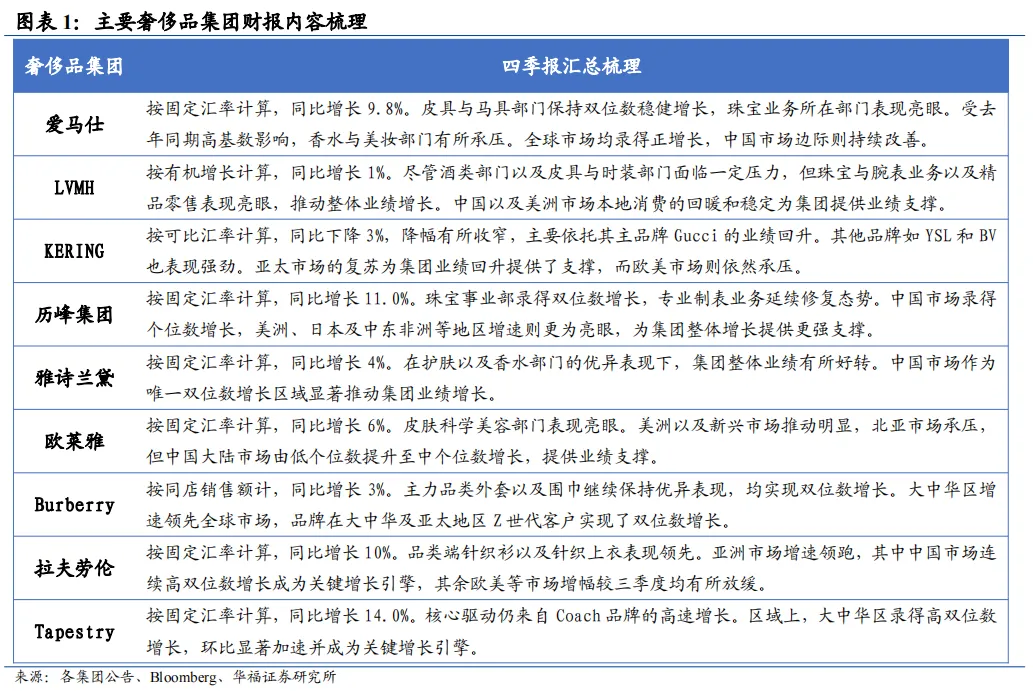

2025年四季度,奢侈品行业整体延续三季度的回暖趋势,多个奢侈品集团的财报显示继续实现稳步增长。尽管行业面临外部宏观压力,包括汇率波动和全球经济不确定性,整体的消费需求仍显示出较为明显的复苏势头。许多集团,如爱马仕、历峰集团、Moncler、Tapestry、拉夫劳伦等,均录得高个位数或低双位数增长。

行业复苏的驱动因素主要来自中国市场边际的持续改善、美洲市场本地消费持续景气以及珠宝腕表品类的增长带动。由于游客消费回落以及部分本地市场需求放缓导致疲软的欧洲市场以及汇率波动以及关税的负面影响仍然导致行业面临一定挑战。

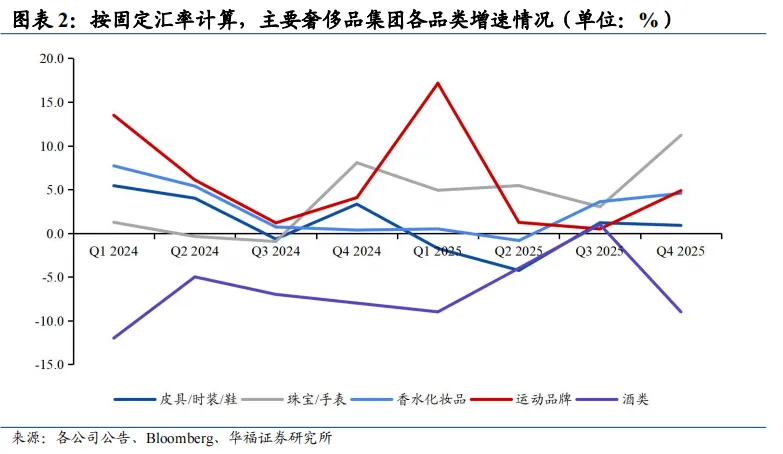

2 品类端:珠宝手表品类引领增长,酒水品类承压

从品类端来看,按固定汇率计算,主要奢侈品集团中珠宝腕表品类受益于珠宝品类的高需引领增长,四季度珠宝腕表品类同比增长11.2%,环比三季度提升8.2pct。运动成衣品类居后,四季度同比增长4.9%,环比三季度提升4.4pct;香化品类四季度同比增长4.6%,环比三季度提升1.0pct;皮具以及成衣鞋履品类四季度同比增长0.9%,环比三季度下滑0.3pct;最后酒类品类则显著承压,四季度同比下滑9.0%,环比三季度下滑10.0pct(以上数据包含LVMH、爱马仕、历峰集团、雅诗兰黛、欧莱雅、Moncler、加拿大鹅以及Lululemon财报数据,由于开云未披露季度品类增速情况遂未计入)。

3 区域端:大中华区持续修复,美洲市场增速放缓

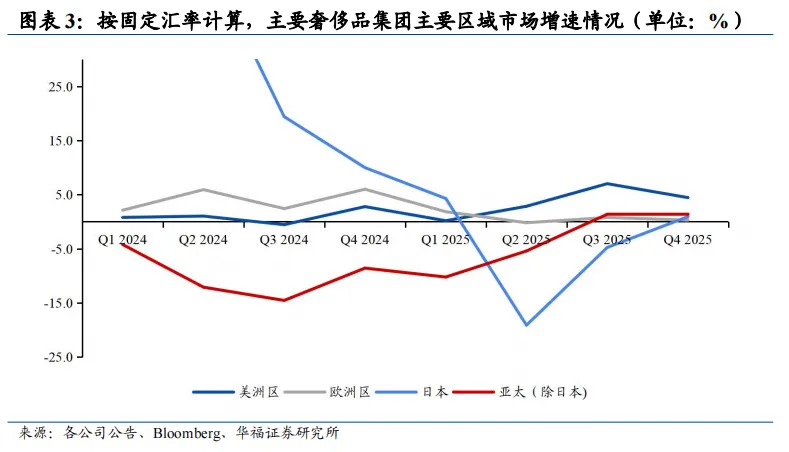

从分区市场来看,按固定汇率计算,美洲市场四季度同比增长4.4%,环比三季度下滑2.6pct;亚太(除日本外)四季度同比增长1.4%,环比三季度持平;日本市场四季度同比增长0.9%,环比三季度增长5.7pct;欧洲市场四季度同比增长0.3%,环比三季度下滑0.5pct。(以上数据包含LVMH、爱马仕、历峰集团以及开云集团财报数据。由于历峰集团未披露亚太(除日本外)市场固定汇率增速情况,遂亚太(除日本外)增速不包含历峰集团)。

3.1 大中华区四季度增长趋势继续延续

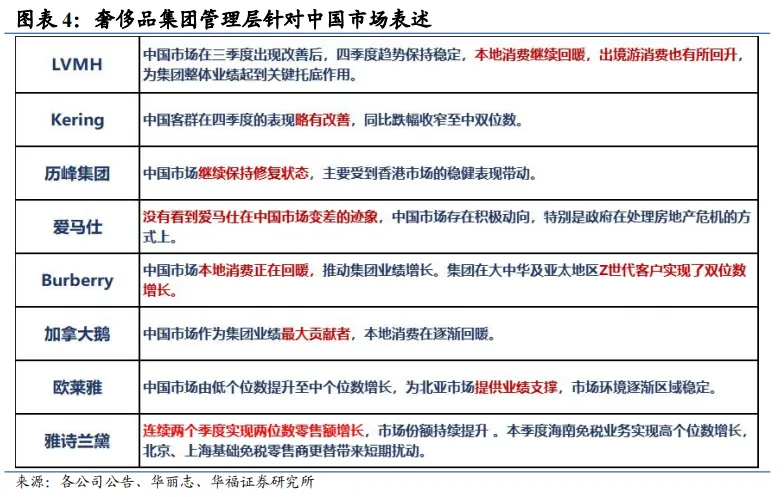

整体来看,多数奢侈品集团自25年二季度以来中国市场的“边际改善”并未中断,且在Q4进一步体现为增速回升或跌幅收窄,顶奢(爱马仕)以及轻奢集团(Tapestry、拉夫劳伦)表现最佳,继续扩大增幅,一线奢牌则呈现分化趋势:开云集团、Moncler、Burberry、雅诗兰黛继续扩大增幅或降幅收窄,LVMH、历峰集团、欧莱雅、加拿大鹅增幅则有所放缓。尽管复苏力度与节奏仍分化,但企稳回暖的趋势已经确立,本地消费逐渐回暖。

多个奢侈品集团集团明确对中国市场持有积极态度:LVMH表示中国本地消费以及出境游消费正在回暖;爱马仕强调并未看到中国任何变差迹象,宏观层面看到积极动向;Burberry明确表示中国市场本地消费正在回暖;加拿大鹅指出中国市场作为集团业绩最大贡献者,本地消费在逐渐回暖等。

4 未来业绩展望:保持谨慎乐观态度,聚焦增长质量以及盈利改善

针对未来业绩,大部分奢侈品集团均未给出具体量化指引,但都对2026自然年集团未来表现表达出积极的态度,并主要聚焦于提高增长质量以及盈利改善的目标。此外,轻奢代表Tapestry以及拉夫劳伦由于其优异表现,均上调了未来业绩指引。

5 风险提示

关税波动风险:若美国关税出现波动,海外品牌盈利能力或有承压,上游制造环节也需要进行一定的成本分摊,从而影响盈利能力;此外,若品牌通过提价进行应对,或对终端需求产生一定影响。

原材料价格波动风险:若原材料价格出现较大幅度的波动,品牌端盈利能力或有波动。

下游需求不确定性风险:海外奢侈品牌多为全球销售,各区域终端消费者在消费能力、消费偏好方面存在差异,需求端具有一定的不确定性。

这篇报告主要由姚婧负责,如果您需要进一步的交流,欢迎通过销售联系。

重要提示

通过本公众号发布的观点和信息仅供华福证券客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因公众号号暂时无法设置访问限制,若您并非华福证券客户中的机构类专业投资者,请您取消关注,请勿订、接收或使用本公众号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

免责声明