王者归来?深度拆解璞泰来2025年财报:利润暴增背后的效率革命

一家公司在连续两年增长乏力后,2025年业绩突然爆发式增长,净利润猛增超过80%,这背后是行业风口还是公司内功修炼有成?

璞泰来,作为新能源电池关键材料领域的知名企业,其财报数据的波动一直牵动着市场神经。2024年财报曾显示公司增长放缓,然而最新发布的2025年全年数据却呈现出截然不同的面貌。摊薄每股收益达到1.22元,同比增长接近翻倍;净利润率提升至16.6%,净资产收益率飙升至27.71%——这些耀眼数字的背后,到底发生了什么根本性变化?01 整体趋势:业绩拐点确认,盈利能力强势回归

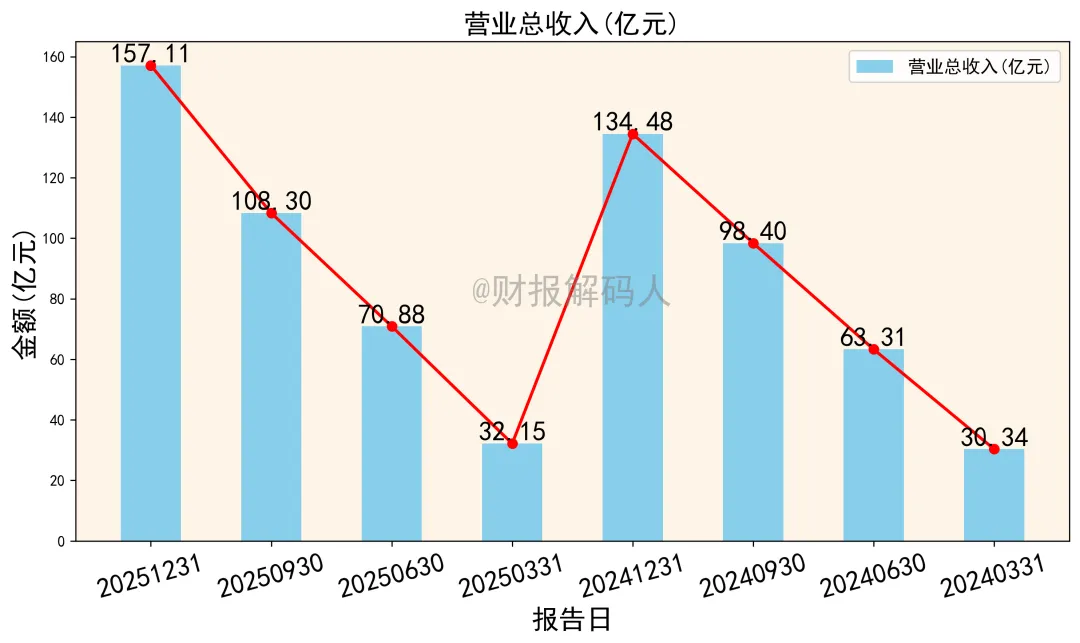

翻开璞泰来2025年财报,第一印象就是 “全线飘红”。2025年,公司实现营业总收入157.11亿元,同比增长16.8%;归属于母公司所有者的净利润达23.59亿元,同比大幅增长82.3%。这份成绩单的核心在于盈利能力的全方位修复。将时间线拉长看,2024年是璞泰来的调整年。当年营收仅微增5.96%,净利润甚至出现负增长。然而进入2025年后,公司每个季度都在进步:一季度净利润4.88亿元,二季度增至10.55亿元,三季度达17.00亿元,四季度冲至23.59亿元——逐季加速的态势十分明显。更关键的是,盈利质量也在同步提升。2025年全年,公司扣除非经常性损益后的净利润为22.19亿元,占净利润比例高达94.1%,说明业绩增长主要来自主营业务,而非一次性收益。这种从“增收不增利”到“量利齐升”的转变,标志着璞泰来可能已经度过了最困难的时期,进入了一个新的成长阶段。02 利润表:不只是增长,更是盈利能力的蜕变

2.1 收入端:重回双位数增长轨道

2025年,璞泰来157.11亿元的营收,创下了历史新高。从季度拆解看,增长势头逐季加强:一季度同比增长5.96%,二季度增长11.95%,三季度增长10.06%,四季度则达到16.83%。这种加速增长曲线表明,公司产品或服务需求正在持续回暖。结合新能源行业背景,这可能得益于下游电池厂商产能扩张,以及对高端材料需求的增长。2.2 利润端:成本控制和产品升级的双重胜利

真正的亮点在利润端。2025年,璞泰来净利润率达到16.6%,较2024年的10.3%提升了6.3个百分点——这个跃升幅度令人惊叹。主营业务成本率从2024年的72.5%下降至2025年的68.3%,降幅达4.2个百分点。在原材料价格可能波动的背景下,公司仍然压低了成本占比,这需要极强的供应链管理能力。销售、管理、研发、财务这“四项费用”占营收的比重,从2024年的13.2%下降至2025年的12.1%。其中,财务费用从0.63亿元增至1.13亿元,主要是因为公司业务扩张带来的正常融资成本增加,但相对于营收增长幅度,费用控制仍然得当。2.3 异常指标:净资产收益率的“三级跳”

最值得关注的异常指标是加权平均净资产收益率(ROE)。2024年,这个数字仅为6.57%,而到了2025年,直接飙升至27.71%。这种“三级跳”式的提升,在上市公司中极为罕见。它的背后是净利润大幅增长和股东权益相对稳定的共同作用。2025年末,公司归属于母公司股东权益为204.34亿元,仅比2024年末增长11.1%,远低于净利润82.3%的增速,因此放大了ROE的提升效果。总结:利润表清晰地描绘了一条“微笑曲线”——营收恢复增长的同时,盈利能力以更大幅度修复,公司正从“规模驱动”转向“质量驱动”。03 资产负债表:运营效率显著提升的硬证据

3.1 资产端:轻装上阵,周转加快

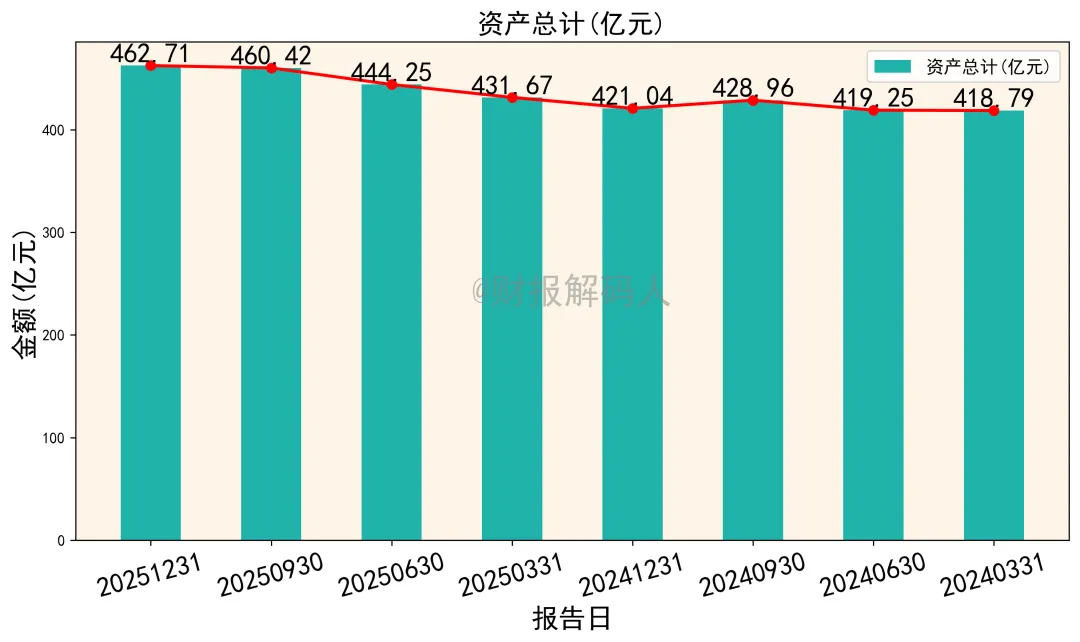

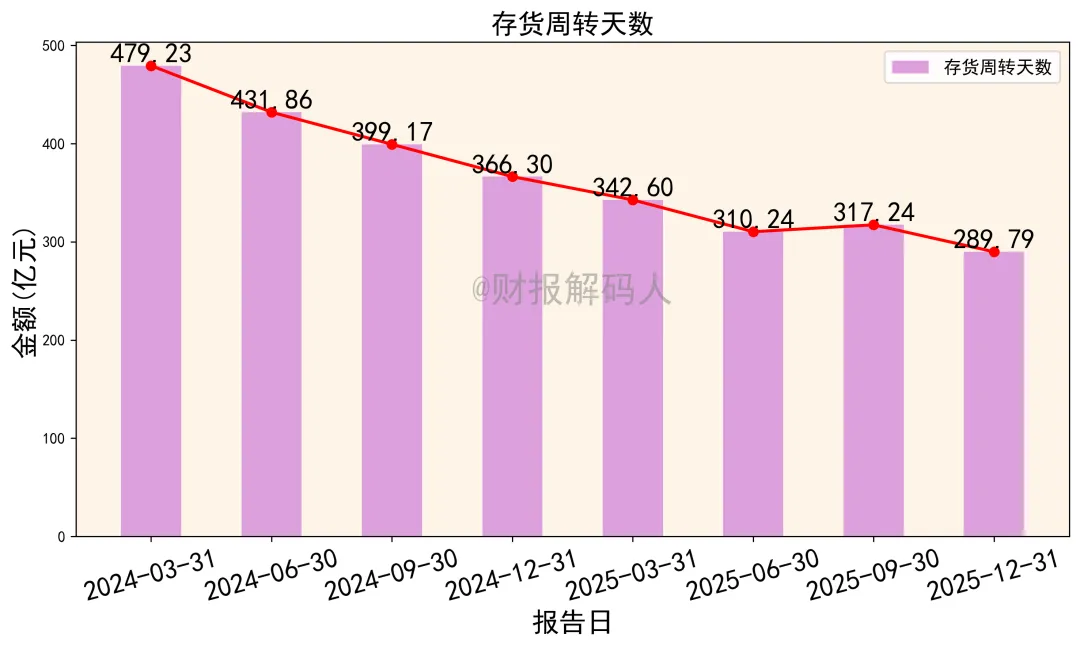

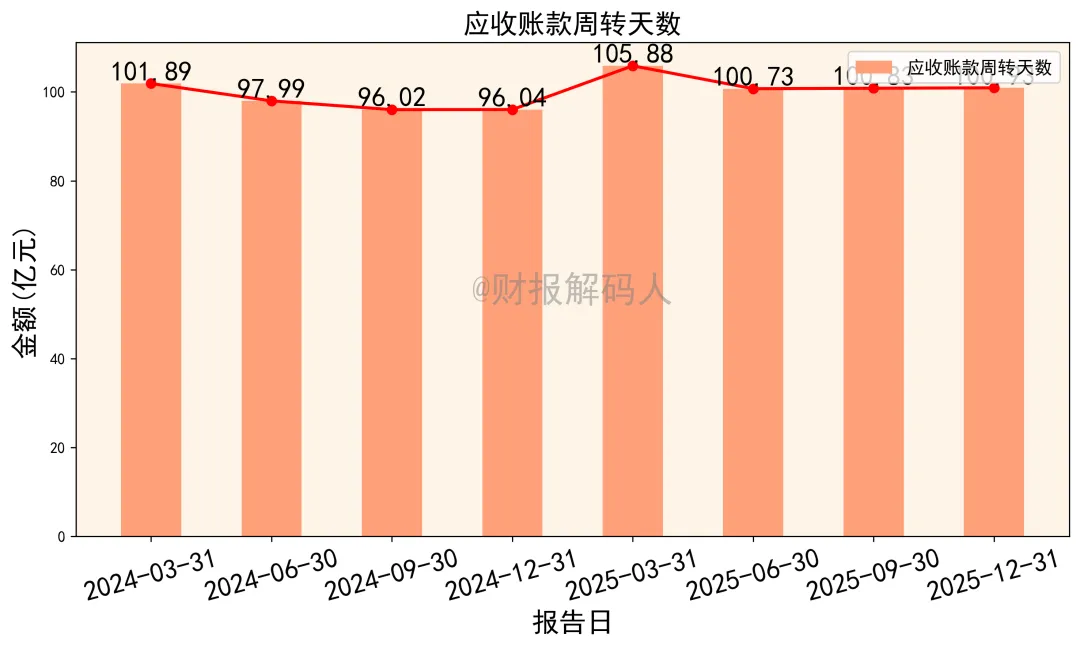

璞泰来的总资产从2024年末的421.04亿元增长至2025年末的462.71亿元,增幅为9.9%。资产增长主要来自经营积累,而非大规模融资扩张,这是健康的表现。关键变化在营运资本管理上。2025年末,公司存货为89.05亿元,相比2024年末的83.64亿元有所增加,但存货周转天数从366.3天大幅下降至289.8天,减少了76.5天!这意味着公司产品更畅销,库存积压减少,资金占用效率明显提高。同样,应收账款周转天数从96.04天微增至100.93天,基本保持稳定。在营收增长16.8%的背景下,应收款回收效率没有恶化,说明公司对下游客户的议价能力和回款管理是有效的。3.2 负债与权益端:财务结构稳健

2025年末,璞泰来资产负债率为52.93%,相比2024年的53.59%微降0.66个百分点,维持在50%-60%的合理区间。负债结构中,有息负债(短期借款+长期借款)为74.35亿元,占总资产比例为16.1%,负债压力可控。股东权益方面,每股净资产从8.60元增长至9.56元,增幅为11.2%。公司没有进行大规模股权融资,权益增长主要来自利润留存,这有利于原有股东。总结:资产负债表显示,璞泰来正在经历一场“效率革命”——用更少的资产占用,创造更多的收入利润,这是企业竞争力的核心体现。04 现金流量表:从“纸上富贵”到“真金白银”

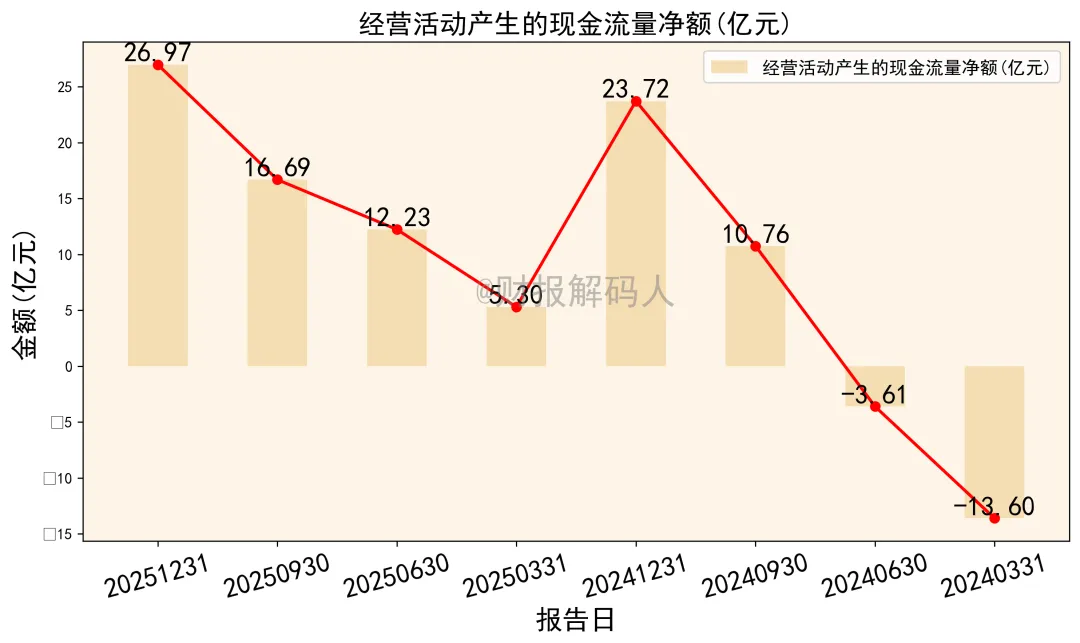

现金流量表是检验盈利质量的“试金石”。璞泰来2025年的现金流表现,与利润增长形成了良好匹配。4.1 经营活动:造血能力强劲复苏

2025年,公司经营活动产生的现金流量净额高达26.97亿元,创下历史最好水平。更值得称道的是,这个数字与净利润的比值(净现比)为1.04,意味着公司每赚1元利润,就能收回1.04元的现金——利润的含金量十足。回顾2024年,公司经营现金流净额虽然也有23.72亿元,但主要是下半年集中回款所致,全年波动较大。而2025年的现金流表现更加均衡和持续,反映公司经营进入了良性循环。4.2 投资与筹资活动:为未来蓄力

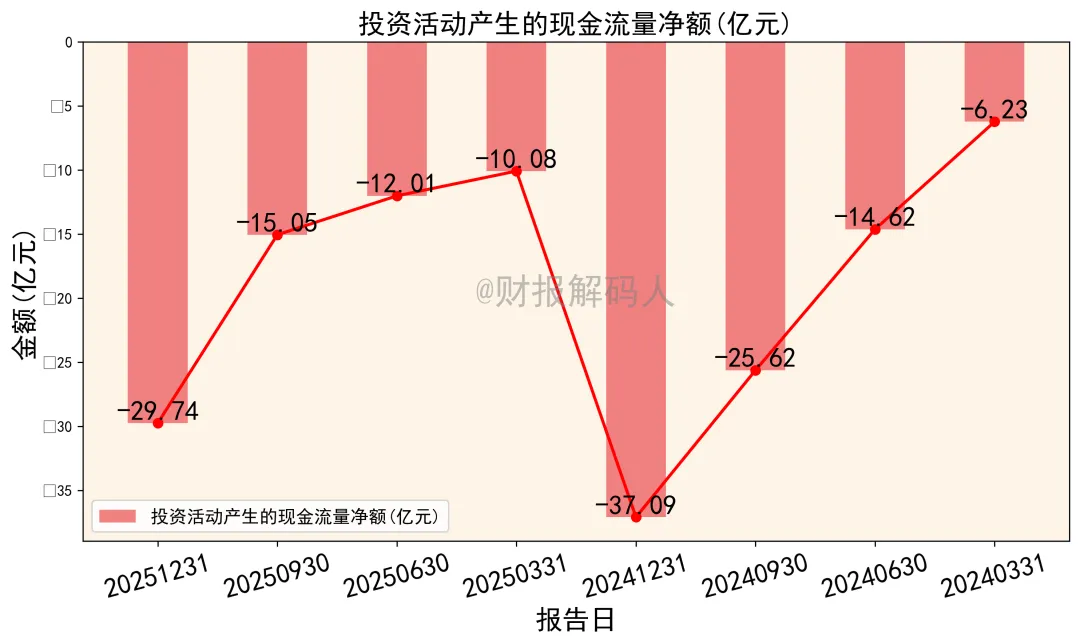

2025年,公司投资活动现金净流出29.74亿元,主要是购建固定资产、无形资产等长期资产支出(15.19亿元)以及对外投资支出(39.26亿元)。这表明公司仍在积极扩张产能和布局新业务。筹资活动方面,公司净偿还债务6.70亿元,显示出在现金流充裕的情况下,适度降低财务杠杆的意图。> 总结:现金流量表证实了璞泰来盈利的高质量——利润增长不是账面游戏,而是实实在在的现金回流,这为公司未来发展提供了充足的“弹药”。05 数据关联分析:揭开高ROE背后的秘密

表面上看,璞泰来2025年业绩爆发是营收增长和利润率提升的结果。但通过指标间的关联分析,我们能发现更深层的逻辑。5.1 杜邦分析拆解:效率驱动的ROE提升

根据杜邦公式:ROE = 净利率 × 总资产周转率 × 权益乘数。- 净利率:从2024年的10.3%提升至2025年的16.6%,贡献最大

- 总资产周转率:从0.32次微升至0.36次,略有改善

显然,净利率的大幅提升是ROE飙升的主要驱动力。但进一步思考:净利率提升又是如何实现的?5.2 成本费用率的“剪刀差”效应

2025年,璞泰来的主营业务成本率下降了4.2个百分点,期间费用率下降了1.1个百分点,两者共同作用,将营业利润率从11.3%推高至18.9%。这种成本费用率下降速度快于营收增长的现象,形成了“剪刀差”效应,使利润增速远高于营收增速。5.3 运营效率改善的连锁反应

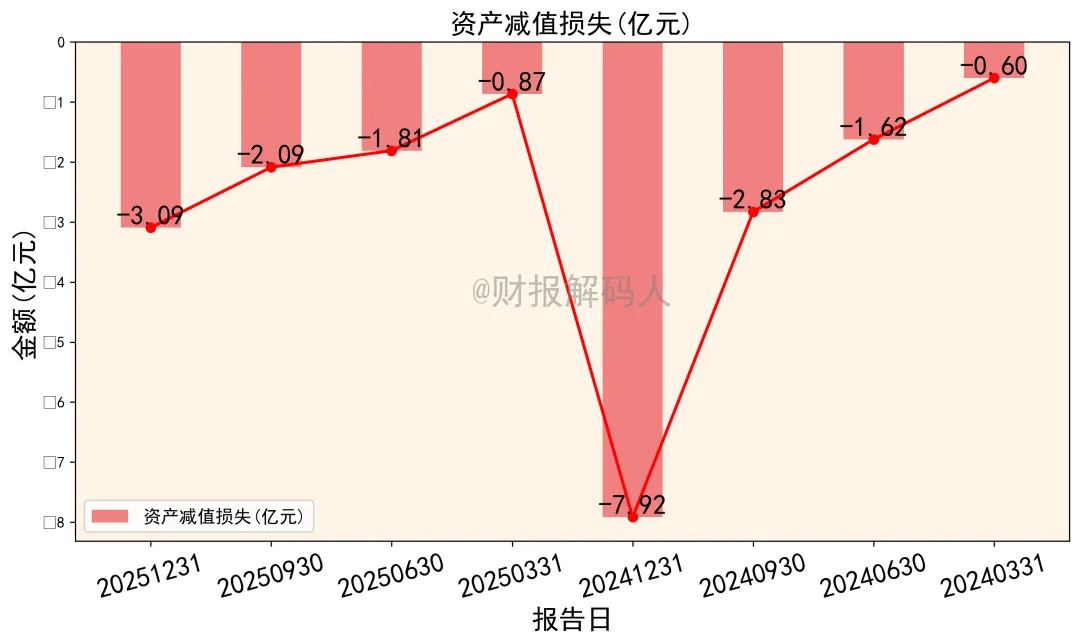

存货周转加快不仅减少了资金占用,还降低了存货跌价风险。公司2025年资产减值损失为3.09亿元,相比2024年的7.92亿元大幅减少,其中存货跌价损失的减少是重要原因。运营效率提升 → 资产减值减少 → 净利润增加,这个正向循环一旦建立,就会不断自我强化。总结:璞泰来的业绩爆发不是单一因素作用,而是“产品结构优化+成本控制强化+运营效率提升”三位一体共同发力的结果,这种改善具有系统性和可持续性。06 业务与前景:多轮驱动下的成长逻辑

璞泰来主营业务覆盖负极材料、涂覆隔膜、锂电设备三大板块,是锂电产业链中少有的平台型公司。2025年业绩的全面向好,与公司业务布局密不可分。负极材料作为公司基本盘,2025年可能受益于:1) 下游动力电池需求回暖;2) 快充、高能量密度等高端产品占比提升,改善盈利水平。涂覆隔膜业务是公司的“现金牛”,技术壁垒较高,毛利率稳定。随着电池安全性要求提高,涂覆隔膜的渗透率有望持续提升。锂电设备业务则与下游扩产周期直接相关。2025年全球动力电池产能扩张仍在继续,带动了设备需求。根据券商研报的一致预测,市场对璞泰来2026-2027年的业绩增长仍然保持乐观,预计每股收益将达到1.45-1.88元。这种预期建立在:1) 新能源车渗透率持续提升;2) 公司在固态电池等新技术上的前瞻布局;3) 一体化产业链带来的成本优势。07 风险提示:繁华背后的隐忧

尽管财报数据亮眼,但投资者仍需保持理性,关注以下几方面风险:- 行业周期性风险:新能源行业受政策、技术路线、下游需求影响较大,存在明显的周期性。璞泰来业绩的高增长能否在行业波动中持续,需要观察。

- 资产周转效率仍有提升空间:虽然存货周转加快,但公司总资产周转率仅为0.36次,处于较低水平。如何提升重资产(如固定资产)的运营效率,是长期课题。

- 在建工程转化为产能的不确定性:2025年末,公司在建工程高达55.94亿元。这些项目能否按时投产并达到预期效益,存在不确定性。

- 估值水平的考量:基于券商预测的2026年每股收益1.45元和当前股价,公司市盈率可能已部分反映增长预期。若业绩增速不及预期,股价可能面临压力。

财务数据不会说谎,但数据的背后永远是复杂多变的商业现实。璞泰来2025年的华丽转身,既是对过去调整的肯定,也是对未来的新挑战。08 结论:效率为先的价值创造

璞泰来2025年财报展现了一个传统制造企业向高效运营转型的经典案例。公司业绩的爆发式增长,表面看是行业回暖与成本控制的胜利,深层次则是一场贯穿全价值链的效率革命——从采购到生产,从销售到回款,每个环节都在优化。对于投资者而言,这份财报最重要的启示或许是:在关注企业营收增长的同时,更要审视其运营效率和盈利质量的提升。当一家公司能够用更少的资源创造更多的价值时,它的护城河才会真正坚固。璞泰来的故事还在继续,2026年的表现将检验这次“效率革命”的成色。而无论结果如何,2025年这份财报已经证明:在充分竞争的制造业中,效率,才是最长久的竞争力。以上分析根据公开资料整理,力求客观,如分析偏差较大,影响公司管理,请联系删稿,个人观点,仅供参考,不构成投资建议,投资有风险,入市需谨慎,欢迎在评论区说说你的看法!关注我,不定期发布财务报告体检,第一时间看到推文

如觉得不错,帮忙转发、推荐和评论,支持一下

利润下滑?这家港口巨头正悄悄“回血”!

海康威视:收入近乎零增长,利润猛增15%——是‘虚胖’还是‘真壮’?