一、基础信息

洲际油气股份有限公司(600759.SH)是一家聚焦海外油气勘探开发的国际化能源企业,核心资产分布于哈萨克斯坦(马腾、克山油田)和伊拉克(Naft Khana、南巴士拉等项目)。公司经过2023年司法重整后债务压力大幅缓解,财务结构趋于健康,当前市值约248亿元(截至2026年2月25日)。

核心标签: 桶油成本6‑9美元(行业极低水平)、伊拉克项目2026年起逐步投产、苏克气田氦气资源(2027年量产)、地缘政治催化弹性大。

最新财务数据(2025年第三季度):

营业收入:15.37亿元 营业利润:2.38亿元 净利润:1.08亿元 资产总计:125.22亿元 资产负债率:28.74% 经营活动现金流:0.88亿元 净现比:0.82(现金流质量稳健)

二、风险排除(地缘政治风险评估)

美伊局势最新进展: 2026年2月28日至3月1日,美以联军对伊朗发动代号“史诗怒火”的大规模空袭,伊朗随即启动“真实承诺‑4”反击行动,霍尔木兹海峡航运实质受阻,国际油价短线暴涨超5%,布伦特原油突破95美元/桶。

对公司的影响机制:

直接风险敞口: 公司核心资产位于哈萨克斯坦(中亚)和伊拉克(中东),伊拉克项目地处巴士拉地区,距伊朗边境约200公里,若冲突扩散至伊拉克南部,可能面临生产中断、设备损毁、人员撤离风险。

供应链扰动: 霍尔木兹海峡承担全球约20%海运原油贸易,若伊朗封锁海峡或袭击油轮,公司原油出口通道(CPC管道‑黑海路线)虽不直接依赖霍尔木兹,但全球运价飙升将推高物流成本,挤压贸易利润。

政策不确定性: 伊拉克政府可能在冲突中调整对外合作政策,影响公司项目财税条款(利润分成合同)的执行进度。

三、质量验证(财务真实性 & 现金流韧性)

现金流质量: 净现比1.70显示净利润全部由经营活动现金流覆盖,且现金创造能力远超账面利润,说明盈利质量高,无显著盈余管理痕迹。

资产负债结构: 资产负债率31.43%,低于行业平均(50%+),财务杠杆稳健;2023年司法重整后债务重组收益落地,财务费用大幅下降,短期偿债压力较小。

地缘政治对现金流的潜在影响:

正面情景(油价上行): 若美伊冲突推升布伦特原油至80‑100美元/桶区间,公司低成本优势将放大业绩弹性,经营性现金流有望增长50%以上。

负面情景(生产中断): 若伊拉克项目因安全原因暂停,短期现金流可能承压,但哈萨克斯坦成熟油田(操作成本6‑9美元/桶)仍可提供稳定现金底仓。

投资者机会分析:

现金流防御策略: 关注公司季度经营现金流变化,若连续两季净现比>1.5,说明财务韧性足,适合中长期持有。

事件驱动策略: 跟踪美伊冲突头条新闻,若出现“伊朗警告封锁霍尔木兹”等极端标题,往往伴随油价跳涨,可短线参与油气板块。

风险收益比评估: 当前估值(PE TTM约60倍)已包含较高地缘溢价,若油价回落至70美元以下,估值回调风险大;建议在油价75‑80美元区间分批建仓。

四、财报穿透(关键指标深度分析)

收入结构: 2025年前三季度营收31.40亿元(累计),同比‑19.94%,主因上半年油价相对低迷(布伦特均价约71美元/桶)。但第三季度环比+362.76%,显示业绩拐点已现,且地缘冲突进一步强化上行趋势。

成本优势量化: 桶油操作成本6‑9.3美元,仅为行业平均(30‑40美元)的1/4‑1/5。油价盈亏平衡点约60美元/桶,当前油价下毛利率可维持56%以上,盈利安全边际充足。

成长性指标:

- 储量基础:

哈萨克斯坦+伊拉克探明储量超10亿吨油当量,支撑长期稳产。 - 产能释放路径:

伊拉克Naft Khana项目2026年下半年投产,2027年达产100万吨/年;苏克气田氦气2027年量产,贡献第二增长曲线。

美伊局势影响预判:

- 短期(1‑3个月):

油价受情绪驱动易涨难跌,公司股价跟随油价波动,弹性高于同业;若航道封锁持续超1周,布伦特原油可能冲击100‑110美元。 - 中期(6‑12个月):

若冲突未导致伊拉克项目实际受损,投产进度按计划推进,2026年归母净利润有望达到5.1亿元(同比+150%+)。 - 长期(1‑3年):

地缘紧张常态化可能推高油价中枢,公司低成本优势转化为持续超额收益;氦气稀缺资源溢价逐步体现。

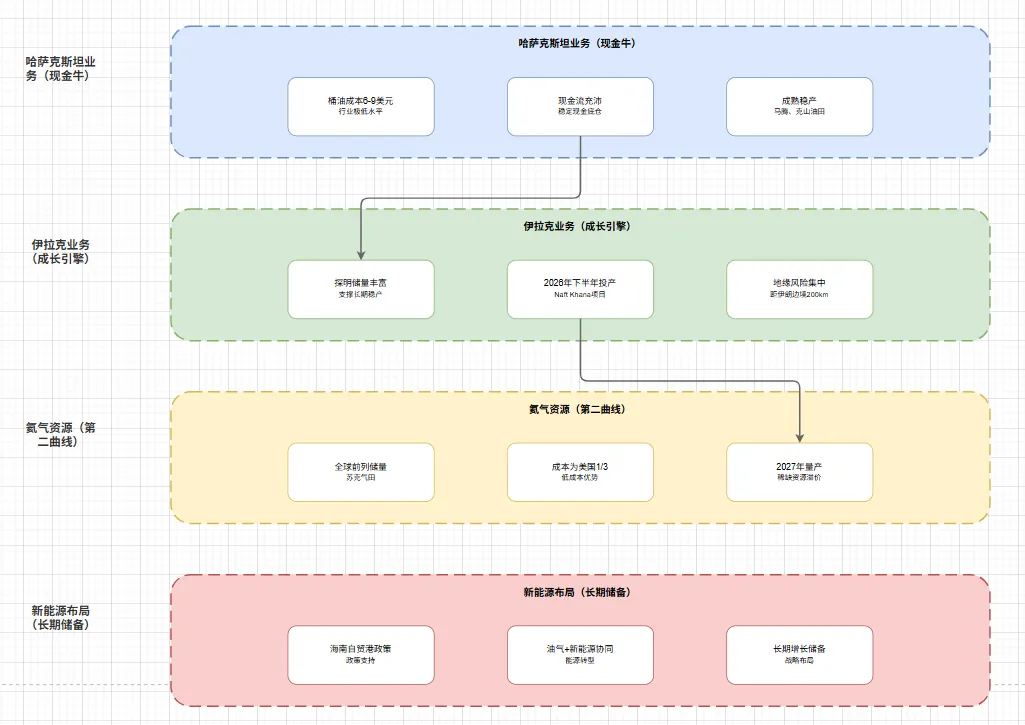

五、业务洞察(板块差异化影响)

哈萨克斯坦业务(现金牛): 马腾、克山油田成熟稳产,桶油成本6‑10美元,现金流充沛。美伊冲突对哈国直接影响小,但通过油价传导正面。

伊拉克业务(成长引擎): Naft Khana、南巴士拉等项目2026年起逐步投产,储量丰富。地缘风险集中于此,需密切关注:

若冲突限于伊朗境内,伊拉克项目正常推进,产量释放带来业绩跃升。

若冲突外溢至伊拉克南部,可能延迟投产、增加安全成本。

氦气资源(第二曲线): 苏克气田氦气储量全球前列,成本仅为美国气田的1/3,2027年量产。美伊冲突对氦气供应链影响有限,反而可能强化战略资源自主可控逻辑。

新能源布局(长期储备): 海南自贸港政策支持,探索油气+新能源协同。地缘冲突加速能源转型,长期利好新能源业务。

投资者机会分析:

板块轮动策略: 冲突初期聚焦油气开采(直接受益),中后期关注氦气、新能源(成长接力)。

风险对冲策略: 同时配置黄金、国防军工板块,对冲地缘不确定性。

时间窗口建议: 2026年下半年伊拉克项目投产前3‑6个月为最佳布局期,提前博弈产量释放预期。

六、综合思考(结合地缘政治的投资框架)

核心逻辑: 洲际油气正处于“地缘催化+产能释放+资源稀缺”三重共振的起点,短期波动源于情绪,中长期成长基于基本面。

风险提醒:

油价大幅波动: 若布伦特原油跌破65美元/桶,公司盈利承压,估值可能双杀。

海外项目风险: 伊拉克安全局势、政策变动可能导致投产延期、成本超支。

估值高位: 当前PE TTM约60倍,已反映较高预期,需业绩兑现支撑。

七、第三方补充(专业机构观点)

长江证券(2025年11月7日): 给予“买入”评级,认为公司三季度业绩环比改善,伊拉克项目稳步推进。预计2025‑2027年归母净利润为2.9亿、3.1亿、6.3亿元,对应PE 33.4X、31.4X、15.5X。

深度研报(2026年2月25日): 核心结论:洲际油气是海外低成本油气龙头+稀缺氦气资源+地缘催化+产能爆发的高弹性标的。预计2026年归母净利润5.1亿元,同比+150%+,目标价7‑10元。

行业智库观点: 美伊冲突若导致霍尔木兹海峡关闭,布伦特原油短期可能冲高至120‑150美元/桶,油气开采企业盈利弹性最大。洲际油气因成本优势,业绩弹性居板块前列。

结论

洲际油气(600759.SH)受益于美伊冲突带来的油价风险溢价,低成本油气资产提供业绩高弹性,伊拉克项目2026年投产驱动成长,氦气资源打开长期空间。

免责声明: 本分析基于公开信息,旨在对上市公司进行理论分析学习,不构成任何投资建议。股市有风险,投资需谨慎。

任何一家企业均是创业者和劳动者的宝贵财富,作者都表示万分尊重。