博通FY26Q1对应2025年11/12月-2026年1月业绩。

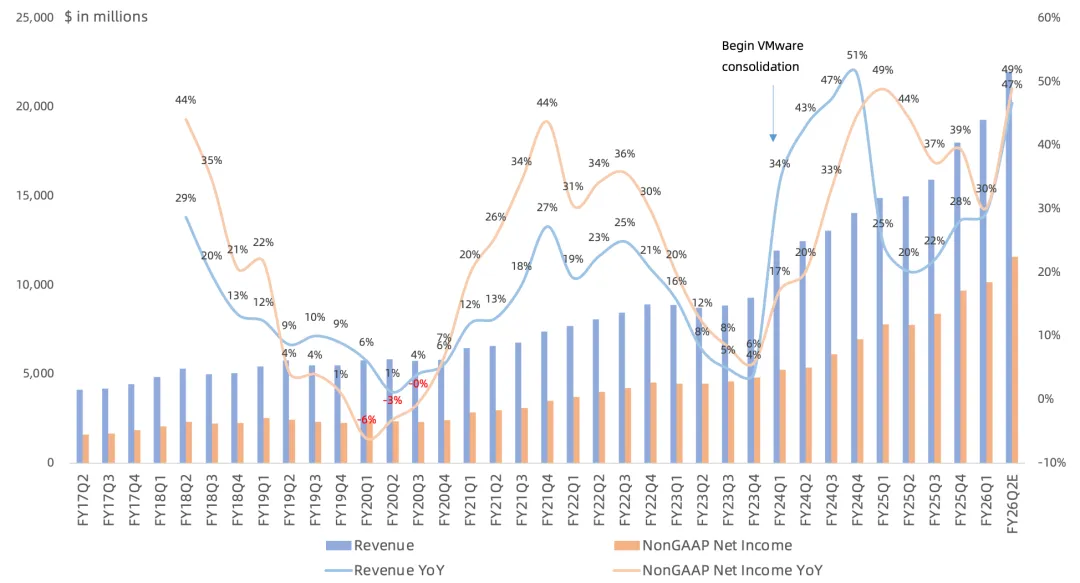

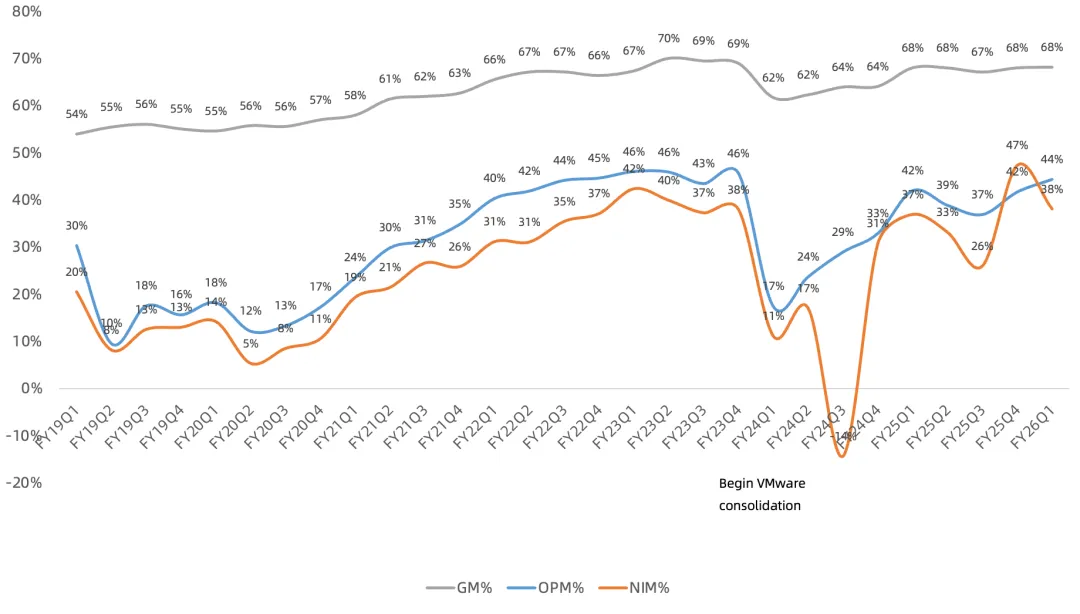

营收193.1亿美元,同比增长30%,环比增长7%,略高于市场一致预期的191.7亿美元; GAAP毛利率68.1%,同比提升0.1个百分点,环比提升0.1个百分点,经营利润率44.3%,同比提升2.3个百分点,环比提升2.6个百分点,NonGAAP经营利润率66.4%,同比提升0.5个百分点,环比提升0.2个百分点; GAAP净利润73.5亿美元,同比增长34%,环比下滑14%,高于市场一致预期的70.5亿美元;NonGAAP净利润101.9亿美元,同比增长30%,NonGAAP净利润率53%(上季度54%); 本季度终于舍得回购78.5亿美元,此前连续2个季度未回购,额外宣布100亿美元回购计划;本季度分红31亿美元;

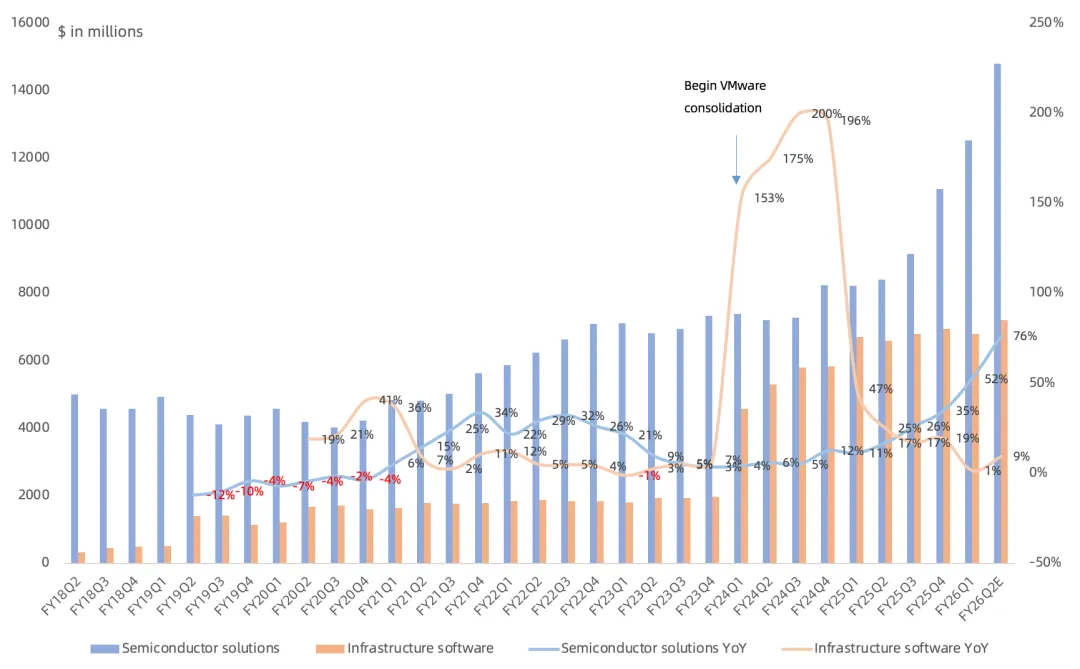

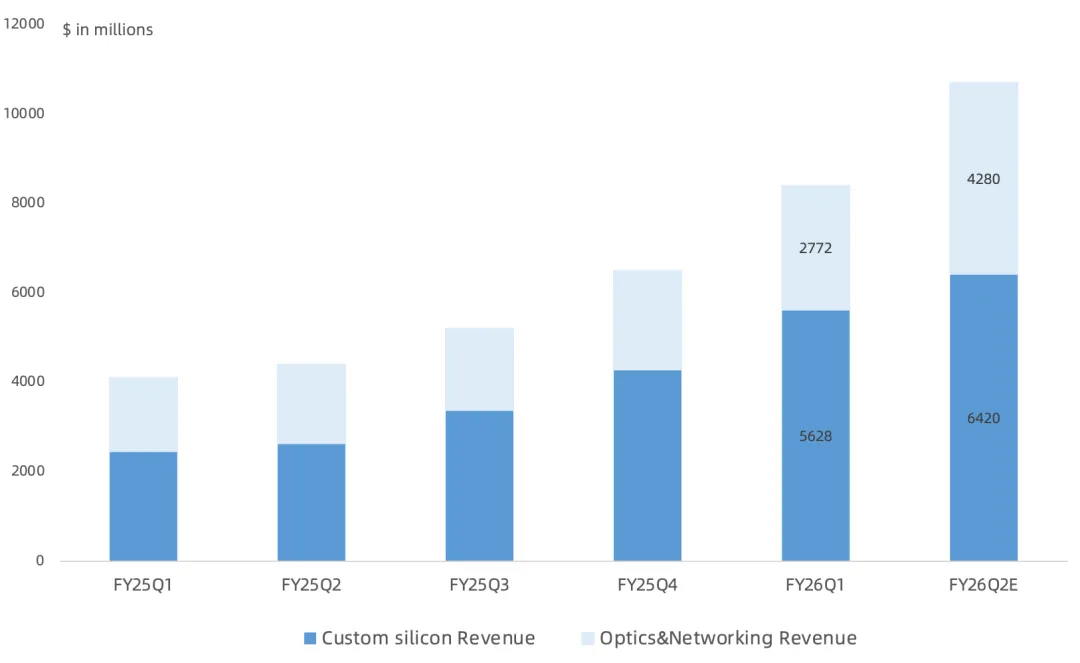

以网络、无线、宽带、存储连接、工业、XPU芯片为代表的半导体营收125.2亿美元,同比增长52%,营收占比65%;半导体毛利率68%,同比提升0.3个百分点 ,经营利润率60%,同比提升2.6个百分点;预计FQ2半导体营收148亿美元,同比增长76%; 以VMware、赛门铁克、CA、Brocade为代表软件营收68亿美元,同比增长1%,营收占比35%;软件毛利率93%,经营利润率78%,同比提升1.9个百分点;Vmware本季度营收同比增长13%,TCV 92亿美元,环比下降12亿美元;至于市场担忧的AI吞噬软件,管理层明确表示博通的基础设施软件业务没有被AI取代或冲击,VCF不可能被绕开,也不可能被替代,生成式AI和Agentic AI的增长会刺激更多VMware需求;预计FQ2软件营收72亿美元,同比增长9%;(VMware营收规模自FY25Q1以来不再披露)

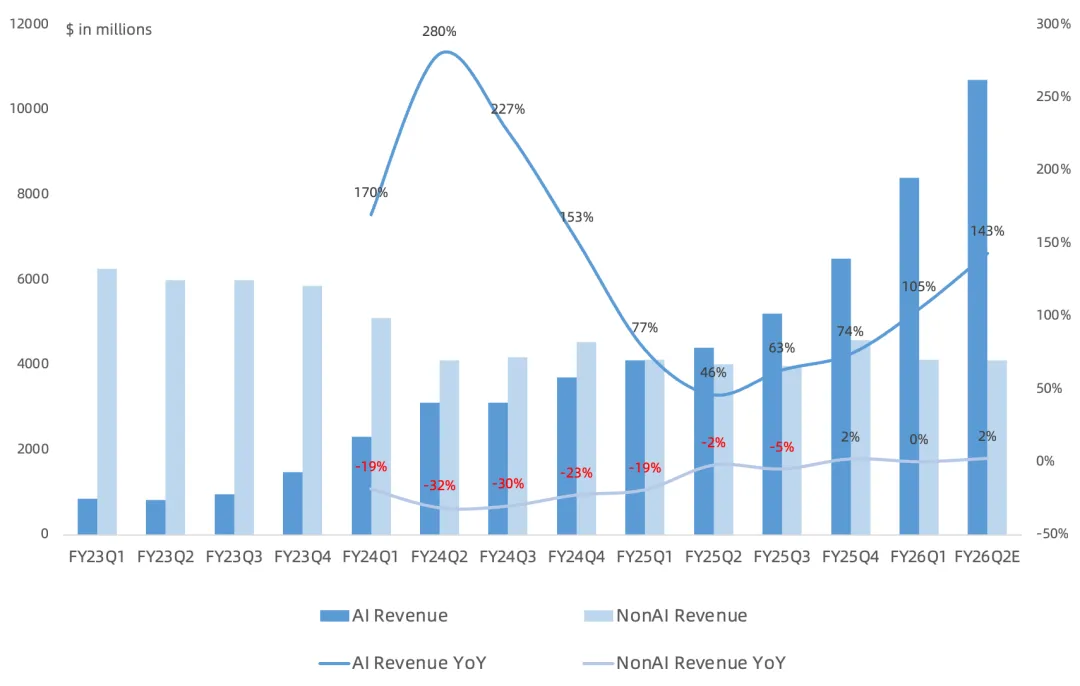

半导体AI营收84亿美元,同比增长105%,环比增长25%,略高于之前指引82亿美元,占半导体营收67%;其中定制XPU营收约56亿美元,同比翻倍; 目前博通六大XPU芯片客户公开确认的有谷歌、Meta、Anthropic、OpenAI,字节和苹果是另外两家市场传言的客户;在这些客户中的定制AI加速器爬坡进展都非常顺利,谷歌TPUv7 Ironwood需求强劲,预计将在2026年保持增长轨迹,2027年及以后预计下一代TPU需求会更强;Anthropic在2026年需求有1GW,2027年及以后有3GW以上;Meta的MTIA路线图进展良好,已经开始出货,预计2027年下一代MTIA会拓展到数GW;至于另外2个客户(市场猜测是字节和苹果),看到今年出货都很强,而且预计2027年会在此基础上再翻倍以上;预计OpenAI会在2027年开始大规模部署其第一代XPU,对应1GW以上算力; 以以太网为基础的AI网络芯片营收不足28亿美元(英伟达本季度AI网络营收超100亿美元,出货形式以服务器整机为主,博通是芯片形式),AI网络芯片营收占比三分之一; 在scale-out网络侧,Tomahawk 6交换芯片带宽达到100Tbps,再加上200G SerDes,这一领先优势会延续到2027年,届时下一代Tomahawk 7将把性能再翻一倍;在scale-up领域,随着集群规模和客户规模继续扩大,凭借200G SerDes,能帮助客户继续采用直连铜缆DAC,到了2028年将进一步升级到400G SerDes,届时XPU客户很可能仍然会继续停留在直连铜缆方案上,转向光互连这个替代方案成本更高,而且功耗显著更大;预计FQ2 AI网络营收进一步加速,占AI总收入的比重会提升至40%;预计未来AI网络营收占比大概会在33%到40%之间波动;

半导体非AI营收41亿美元,同比持平;企业网络、宽带、服务器存储业务同比增长,但被无线业务的季节性下滑所抵消;

后续展望:

预计FY26Q2营收220亿美元,同比增长47%,其中半导体营收148亿美元,同比增长76%,其中AI营收107亿美元,同比增长140%,非AI营收41亿美元,同比增长2%;软件营收72亿美元,同比增长9%;毛利率环比持平,adjusted EBITDA margin 68%;

博通管理层继续短期“唱空CPO”,表示CPO总会到来,它会在属于它的时间点到来,但不是今年,也许也不是明年;

管理层预计FY27财年AI芯片(包含XPU与网络芯片)营收会超过1000亿美元,公司表示已经把FY26财年至FY28财年所需的这些关键组件产能全部锁定; 管理层认为FY28财年仍能实现增长;不同客户每GW对应的芯片美元价值是不同的,而且有时差异会相当大,如果按2027年的GW数来看接近10GW;

市场担忧CSP和hyperscaler正在推进自己的内部XPU、TPU设计,也就是所谓的COT(Customer-Owned Tooling)抢占ASIC份额,管理层仍坚持认为不太可能发生;

大多数客户一开始确实是从推理切入,因为这往往是最容易走的路径,推理本身需要的算力没有训练那么大;

管理层在未来毛利率上较上季度改口,声称随着越来越多AI产品出货,公司毛利率不会被明显拖累;但在华尔街询问Anthropic订单是否为机柜时却避而不谈;

结合本次财报释放出的未来6个季度730亿美元AI营收指引,预计FY26营收890多亿美元,按NonGAAP净利率53%来计算,FY26净利润470多亿美元。按照此假设,FY27 AI营收可以按照单季度160多亿美元的run rate就是650多亿美元,非AI半导体和软件业务保持10%同比增速的话,FY27总营收大约1190多亿美元,按NonGAAP净利率50%来计算对应净利润600多亿美元。

崔彤,公众号:Eric有话说博通FY25Q4财报一览:AI在手订单730亿美元,毛利率下行指引令市场担忧

结合本次财报释放出的1000亿美元AI营收指引,上调FY27营收至1450多亿美元,按NonGAAP净利率53%来计算,净利润770多亿美元,对应FY27年20倍PE。