联科科技(SZ001207)是一家卖“工业面粉”和“工业墨粉”的原料供应商。它的东西你看不见,但每天用的东西可能都离不开它。

炭黑(贡献约54%营收):主要用作增强剂和着色剂。

用在轮胎里:加在橡胶里,能让轮胎更耐磨,就像给轮胎吃“钙片”。特别是它正在搞的一个高压电缆屏蔽料用导电炭黑项目,是高端产品,之前主要靠进口,现在它自己在做,想实现国产化。

用在其他地方:比如电缆的外皮、你黑色衣服的染料、印刷的油墨里,都有它的身影。

二氧化硅(贡献约44%营收):俗称白炭黑,主要是做绿色轮胎的必备材料。

省油好帮手:加在轮胎里,能降低滚动阻力,让你的车更省油,所以叫“绿色轮胎专用材料”。

也是万能辅料:还用作鞋底(增加抗撕裂性)、牙膏(磨擦剂)、饲料(防止饲料结块)的添加剂。

资产负债表

总的来说,这家公司家底越来越厚,欠的钱主要是生意往来款,现金管理方式有变化,但应收账款增加较快需要留意。

1. 钱花哪儿了?(资产变化)

钱变少了,但买了理财:2025年底,家里的活期存款(货币资金)从7.4亿降到了2.8亿。别担心钱没了,它只是花了6个多亿买了理财(交易性金融资产)。所以总的现金类家底(现金+理财)其实有接近9个亿,依然很殷实。

外面欠它的钱变多了(应收账款):客户打了白条(应收账款)从3.7亿涨到了4.8亿。这说明生意做大了,但话语权可能有所减弱,或者下游客户手头紧,赊账变多,存在收不回钱的风险。

厂房设备多了(固定资产):盖了新厂房、买了新机器,固定资产从5亿涨到8.4亿。这说明公司这两年确实在扩张产能,和之前说的高端项目对上号了。

2. 钱从哪儿借的?(负债变化)

开始借银行钱了(短期借款):以前几乎不欠银行钱(2431万),现在向银行借了1.5亿。不过结合它买了6亿理财来看,借钱不是为了救急,可能是为了维持银企关系,或者短期资金周转用。

欠供应商的钱依然很多(应付账款):这是它主要“借钱”的方式,欠原材料供应商的钱有6.3亿。这说明它在供应链上有较强话语权,能先拿货后付款,相当于供应商给它提供了无息贷款。

3. 家底厚不厚?(股东权益)

净资产大增:归属于老板的钱(股东权益)从17.5亿涨到了23.5亿。两年净增6个亿,主要是赚来的利润(未分配利润增加)以及搞了点定增(资本公积增加)带来的。抗风险能力很强。

利润表

过去三年(2023-2025)的利润表,也就是它的成绩单。

看完最大的感受是:生意越做越大,赚钱能力也越来越强,而且是靠主营业务实打实赚到的,没有太多花架子。

1. 收入与利润:稳稳地增长

卖了多少货(营业收入): 从19.17亿

→ → 赚了多少(净利润): 从1.70亿

→ →

2. 赚钱能力的关键:成本控制得好

毛利率在提升: 我们简单算一下,收入减去直接成本(营业成本)的差额,也就是毛利。虽然绝对数字不用算,但从比例看,2023年毛利率大概是15%,2024年涨到19%,2025年维持在20%左右。

这说明什么? 可能是原材料价格控制得好,也可能是它那个高端的“导电炭黑”等项目开始见效,卖出了更好的价钱。

花钱很克制(三费稳定):

销售、管理、财务费用加起来占总收入的比例不到3%,甚至财务费用因为存款利息多,还是负的(-1024万)。

财务费用为负可以理解为:公司把钱存银行赚的利息,比它向银行借钱的利息还要多,家里现金充足,不用为银行打工。

3. 利润的“含金量”:赚的都是辛苦钱,很实在

主业很扎实(扣非净利润): 2.88亿(2025年)。这个数字剔除了政府补贴、投资亏损等一次性东西。

对比一下: 它公布的净利润是2.93亿,扣非后是2.88亿,两者几乎一样。这说明它赚的每一分钱,都是老老实实卖炭黑、卖二氧化硅赚来的,没有靠卖房、炒股或政府补贴来粉饰业绩。那个投资收益是负的(-392万),可能只是理财产品的正常波动。

4. 对股民的影响

每股赚多少(基本每股收益): 0.88元

→ →

现金流量表

现金流量表,我们重点搞明白一件事:钱到底进没进兜里?

1. 卖货收钱(经营活动):这才是真金白银

收了多少现钱(销售商品收到的现金):16.20亿。

对比一下营收(23.57亿): 营收比收到的现金多,说明有一部分货款是赊账(应收账款),还没收回现金。这在扩张期常见。

最终落袋多少(经营性现金流净额):3.95亿。

这个数字很关键: 它比净利润(2.95亿) 还高!说明利润的“含金量”很高,赚的都是实实在在的钱,没有被库存或欠款拖累。简单说:卖货收的钱,减去买原料、发工资、交税的钱,最后兜里实实在在多了近4个亿。

2. 投钱扩张(投资活动):钱花哪儿了?

净流出:-8.39亿。这数字挺大,但别担心,不是全亏了。

主要去向:

买理财(投资支付):15.25亿。结合资产负债表看,它把大量现金拿去买理财了,导致这笔流出很大。

建厂房(购建固定资产):2998万。这是真金白银投入实业,搞扩产。

所以情况是: 它一方面花了几千万扩大生产,另一方面把大量闲置资金拿去买理财。因为买理财花出去15亿,收回7亿,净流出8亿,导致整体投资活动现金是巨额流出。

3. 融资与分红(筹资活动):钱从哪来,往哪分?

净流出:-1.18亿。

干了三件事:

借钱又还钱: 借了2.98亿(主要是定增),还了2.15亿(主要是银行借款),一进一出,净流入约8000万。

给股东分红: 花了1.29亿用于分配股利。赚了钱给股东分钱,这是好事。

回购股票(支付其他): 花了7203万用于回购(库存股)。这也是回报股东的一种方式,说明公司觉得股价低估了,或者想用钱来回报股东。

4. 一个需要留意的地方:账上现金怎么少了?

期初现金:6.28亿。

期末现金:6700万。

为什么? 因为现金流量表最后的“现金及现金等价物”只算随时能用的活期存款和现金。它把6个多亿拿去买了定期理财(在资产负债表中计入“交易性金融资产”),这部分钱在现金表里不算现金了。

真相是: 它账上总现金(货币资金+理财)其实还有接近9个亿,只是大部分变成了不能随时取用的理财,所以活期存款看起来很少。

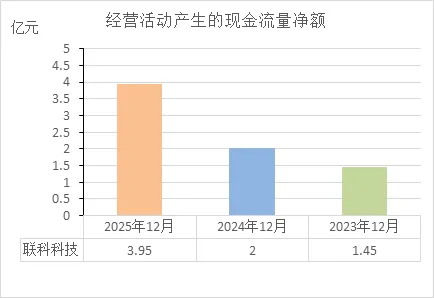

经营活动的现金流量净额

从这三个数据看,其造血能力非常强,财务健康状况越来越好。

1. 赚到手里的真钱越来越多

2023年:实际落袋 1.45亿

2024年:实际落袋 2亿

2025年:实际落袋 3.95亿

这组数据说明,公司卖产品不仅账面利润好看,更重要的是收回来的是真金白银。现金流增长越快,说明它在产业链里的话语权越强,或者产品越抢手,能很快把货变成钱。

2. 利润的“含金量”极高

2025年它赚了2.95亿净利润,但现金流净额却有3.95亿。这意味着:

它没有“纸上富贵”(没有大量应收账款挂账收不回来);

它可能还压了一些供应商的钱或者预收了下游的钱(导致现金流比净利润还多)。

3. 财务健康的结论:非常健康

增长性: 2025年比2024年增长了近一倍(97.5%),说明经营势头很猛。

稳健性: 连续三年都是正数且持续增长,说明不是靠偶然因素,而是主营业务本身就很能打。

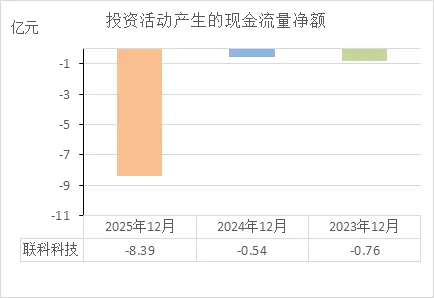

投资活动的现金流量净额

看这三个数据,第一反应可能是:2025年怎么花了这么多钱?公司是不是出问题了?

1. 这些数字在说什么?

2023年: 投资花了 7600万(比如建厂房、买设备)。

2024年: 投资花了 5400万(投入略有减少)。

2025年: 投资花了 8.39亿(突然暴增)。

2. 为什么2025年突然暴增?

结合前面的资产负债表看,主要是因为公司把手里多余的现金拿去买理财了(交易性金融资产增加了6个多亿)。

之前的投资流出(-0.76亿、-0.54亿): 主要是真的在买地、盖厂房(实业投资)。

2025年的投资流出(-8.39亿): 主要是左手倒右手,把钱从银行账户挪到了理财账户。虽然会计上算“投资流出”,但这笔钱并没有“花掉”,只是换了个地方生利息。

3. 这说明什么?财务是否健康?

结论:财务依然健康,但这组数据反映了公司策略的变化。

财务依然健康: 之所以能拿出8个多亿买理财,前提是经营现金流非常好(赚了3.95亿),手里钱多到没处花。这不是“败家”,而是“钱多”。

策略变化:

前两年(2023-2024): 处于扩张期,钱主要花在扩产能(买地盖房)上。

2025年: 大规模扩产可能告一段落(在建工程减少),赚来的钱没地方投,于是大量买理财。

4. 避坑指南

如果只看这个表,容易产生两个误解:

误解一: 公司乱花钱,现金流要断了。

真相: 钱没丢,只是从“货币资金”变成了“理财”,随时可变现。

误解二: 公司不务正业,靠理财赚钱。

真相: 它是先靠主业赚了大钱(经营现金流3.95亿),才去理财的。

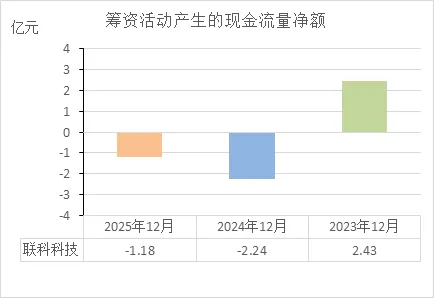

筹资活动的现金流量净额

看这三个数字,其实就是公司在“借钱、还钱、分红”这三件事上的操作记录。三年数据波动很大,但反而说明公司越来越不需要靠借钱过日子了。

1. 这些数字在说什么?

2023年(+2.43亿): 借钱模式。这一年公司从外面拿回来2.43亿(主要是定增或银行借款),手里钱变多。

2024年(-2.24亿): 还钱+分红模式。这一年公司往外掏了2.24亿,主要是还银行的钱或者给股东分红了。

2025年(-1.18亿): 继续回报股东模式。这一年又往外掏了1.18亿,还是在还钱、分红、或者回购股票。

2. 这说明什么?(这是重点)

结论:财务越来越独立,从“找钱花”变成了“往回掏钱”。

2023年(流入): 公司当时可能处于扩张期,需要钱建厂房、买设备,所以从外面拿钱进来(借银行或定增)。

2024-2025年(连续流出): 情况变了。公司靠自己经营已经能赚到足够多的钱(经营现金流很好),不需要再借钱了。手头钱多了,就开始干两件事:

还债: 把欠银行的钱还掉(降低负债)。

回报股东: 给股东分红、回购股票。

3. 财务是否健康?

非常健康。

为什么这么说?

一个公司最怕什么? 怕每年都要靠借钱(筹资流入)才能活下去(发工资、买原料)。

联科科技是什么情况? 它现在是筹资连续两年流出。这恰恰说明它自己造血能力强(经营现金流好),不需要借钱了,还有余力还债和分红。

4. 避坑指南

警惕型思维: 有人看到“筹资流出”会担心公司是不是缺钱?

实际情况: 要看流出去干嘛了。它是去还债和分红,不是去填窟窿。这反而是家底厚、底气足的表现。

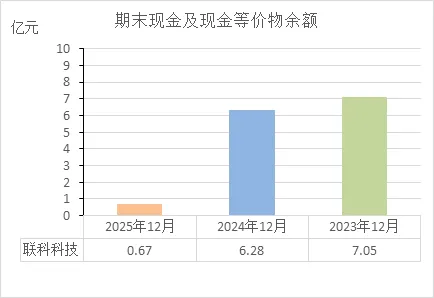

期末现金及等价物余额

看到这三个数字,你可能会心里一紧:怎么账上从7个亿掉到只剩6700万了?是不是钱被烧光了?

别急,这个数据非常容易引起误解,实际情况反而说明公司财务很健康。

1. 这三个数字在说什么?

这里首先要搞清楚一个概念:“期末现金及现金等价物” ≠ 公司全部的钱。

它指的是: 公司账上随时能取出来就用的钱(比如活期存款)。

它不包括: 买了理财、存了定期、暂时取不出来的钱。

所以这三年的变化其实是:

2023年(7.05亿): 钱都放在活期账户里睡大觉,随取随用。

2024年(6.28亿): 依然有大量现金趴在活期账户上。

2025年(0.67亿): 活期账户上只留了6700万零花钱,其他的钱去哪了? 结合前面的资产负债表和投资现金流看,大部分(6个多亿)拿去买了理财和定期存款(会计上不算“现金等价物”了)。

2. 这说明什么问题?

结论:公司对资金的利用效率提高了,但流动性依然很安全。

以前(2023-2024): 有点“土财主”心态,觉得安全第一,钱全放在活期上,虽然安全但利息低。

现在(2025): 学会了“钱生钱”,只留够日常运营的零花钱(6700万),多余的钱全部拿去买理财或定存(赚更高的利息)。

3. 财务是否健康?

非常健康。

看总量(家底厚不厚): 虽然活期现金少了,但公司总的现金家底(货币资金+理财)其实还有接近9个亿,比2023年还多。

看来源(钱是不是借的): 它是靠自己赚了3.95亿经营现金流才有的闲钱去理财,不是靠借钱来充门面。

看风险(会不会断粮): 6700万的活期存款够不够它日常发工资、买原料?结合它每月几千万的成本看,足够了。就算不够,那6个多亿的理财随时可以赎回来。

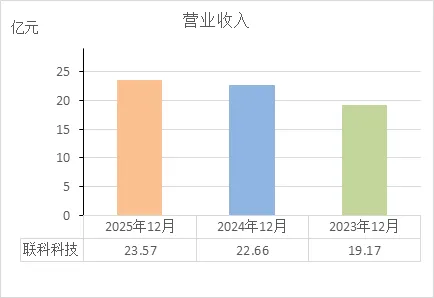

营业收入

从这三年营收数据看,联科科技的答案是:生意越做越大,步伐稳健,财务很健康。

1. 它说明什么?

规模在持续扩大(量变):

简单说,每年都在打破自己的销售记录。这说明它的产品(炭黑、二氧化硅)一直有人要,市场没有萎缩,公司也没闲着。

2023年卖了 19.17亿

2024年卖了 22.66亿(多了3.5亿)

2025年卖了 23.57亿(多了0.9亿)

增长的“劲头”有所放缓(增速变化):

这说明两点:一是可能体量大了之后,继续高增长有难度;二是可能行业或大环境影响了需求,但依然保持了正增长,没有掉头向下。

2024年比2023年增长了 18%(步子迈得挺大)。

2025年比2024年增长了 4%(步子放缓了)。

2. 结合之前的数据看,财务是否健康?

结论:营收增长是“实心”的,不是虚胖。

判断一家公司营收好不好,不能只看它卖了多少,还得看它卖完有没有把钱收回来。

营收增长的同时: 它的经营现金流(实际收到的真钱)也在同步增长,而且比净利润还高(2025年经营现金流3.95亿 > 净利润2.95亿)。

这意味着: 它多卖出来的这些收入,不是靠拼命赊账换来的,而是实打实把钱收回来了。这种增长质量很高,没有水分。

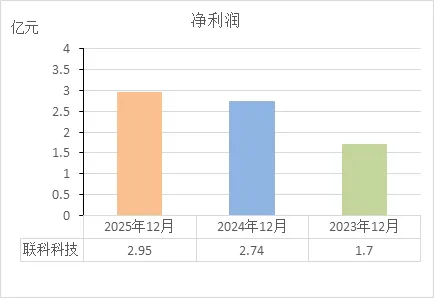

净利润

看这三年净利润数据,结论非常直接:赚钱能力稳步提升,财务很健康。

1. 它说明什么?

赚得越来越多:

这表示公司的产品不仅卖得动,而且卖得越来越赚钱。结合之前看过的营收数据(从19亿涨到23亿),利润的增长速度(从1.7亿涨到2.95亿)比营收更快,说明产品利润空间可能变大了,或者成本控制得更好。

2023年净赚 1.7亿

2024年净赚 2.74亿(比前一年多赚1个亿)

2025年净赚 2.95亿(再创新高)

增长的爆发力:

2024年比2023年利润暴涨 61%(这是加速跑的阶段)。

2025年比2024年增长 7.7%(这是匀速跑,维持高位)。

2. 财务是否健康?(重点看含金量)

结论:赚的都是“真金白银”,没有水分。

看一家公司健不健康,不能只看它说赚了多少(账面利润),还得看它兜里是不是真的多了那么多钱。

对比一下:

这意味着什么? 它赚到的每一块钱利润,不仅都收回来了,还多收了一个亿(因为折旧、压款等原因)。这种利润是实心的,不是靠赊账或做账做出来的。

2025年账面净利润是 2.95亿。

2025年实际落袋的现金(经营现金流)是 3.95亿。

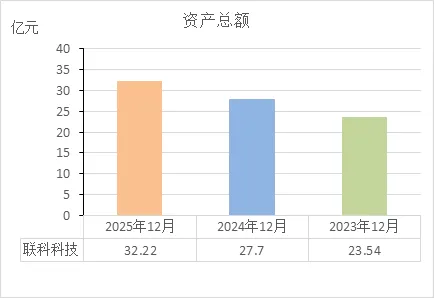

资产总额

看这三年资产总额,结论很清晰:家底越来越厚实,公司在稳步扩张,财务健康。

1. 这些数字说明什么?

规模在持续膨胀:

简单说,公司就像滚雪球,越滚越大。每年总资产都增加4个多亿,说明一直在发展,没有停滞或萎缩。

2023年:家底 23.54亿

2024年:家底 27.70亿(增加了4个多亿)

2025年:家底 32.22亿(又增加了4.5个亿)

2. 这个增长是怎么来的?(关键)

总资产变大只有两个来源:要么是借来的(负债),要么是自己赚的(股东权益)。

看数据:

两年间股东权益增加了 6个多亿,而负债基本没怎么变(2023年负债6亿,2025年负债8.6亿,增幅很小)。

结论: 资产增长主要是靠自己赚的钱(利润)和股东投入堆起来的,不是靠疯狂借钱来充门面。这种增长很扎实,不是虚胖。

2023年:股东权益 17.56亿

2025年:股东权益 23.64亿

3. 财务是否健康?

非常健康。

底子厚: 总资产32亿,负债只有8.6亿,负债率不到27%。这意味着把所有的债还清后,还能剩23亿多。安全垫很厚。

长得壮: 资产增长的同时,营收(从19亿到23亿)和利润(从1.7亿到2.95亿)也跟着涨。说明这些资产不是闲置的,而是真正在帮公司赚钱。

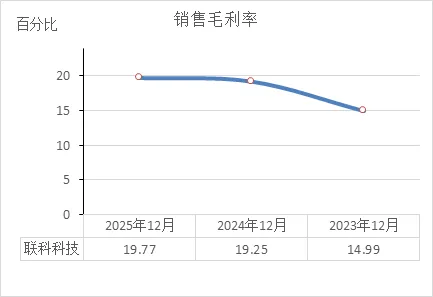

销售毛利率

这三年的销售毛利率,结论很直接:产品越来越赚钱了,盈利质量在提升,财务很健康。

1. 这些数字说明什么?

赚钱的空间变大了:

简单说,生意从"赚辛苦钱"向"赚技术钱"过渡。毛利率提升通常意味着:要么产品涨价了,要么原材料成本降低了,要么高附加值的产品(比如那个高端导电炭黑)卖得更好了。

2023年:每卖100块钱货,能留下 15块 毛利。

2024年:每卖100块钱货,能留下 19.25块 毛利。

2025年:每卖100块钱货,能留下 19.77块 毛利。

增长的势头变稳了:

2024年比2023年一口气涨了4个多点(进步很大)。

2025年比2024年稳在19%上方(守住了成果)。

2. 财务是否健康?

结论:很健康,而且生意模式在变好。

有护城河了: 毛利率从15%涨到19%以上,说明它可能摆脱了纯粹的价格战。如果只是卖大路货,毛利率很容易被同行压到10%以下。能稳住20%左右,说明它的产品(比如绿色轮胎用的二氧化硅)有了一定的技术门槛或者客户黏性。

抗风险能力增强: 毛利率越高,意味着原材料涨价时腾挪空间越大。19%的毛利在化工业属于中等偏上的水平,进可攻退可守。

3. 需要留意的点

虽然三年都在涨,但2025年相比2024年只微涨了0.5个百分点,说明毛利率进入了一个稳定期。接下来要看它能不能突破20%的大关。

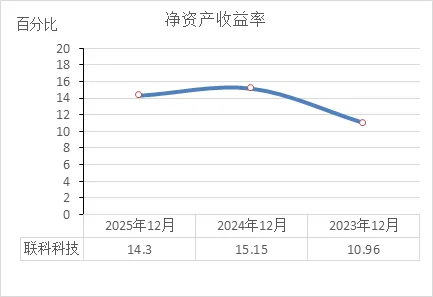

净资产收益率

这三年的净资产收益率(ROE),结论很清晰:股东投进来的钱,生钱的能力很强,而且越来越强。

1. 这些数字说明什么?

2023年: 股东每投100块,一年能赚回 10.96块。

2024年: 股东每投100块,一年能赚回 15.15块。

2025年: 股东每投100块,一年能赚回 14.3块。

简单说,2024年是爆发年,赚钱效率突然提升了一个档次;2025年虽然稍微回落了一点,但依然稳稳站在14%以上的高水平。

2. 为什么会有这样的变化?

2024年飙升(10.96%→15.15%): 主要是因为利润暴涨(2024年净利润增长了61%),而股东投的钱(净资产)没有同步暴增,所以效率一下子上来了。

2025年微降(15.15%→14.3%): 不是利润不行了(利润还在创新高),而是因为股东投的钱变多了(2025年搞了定增,净资产从18.9亿涨到23.6亿)。分母大了,比率自然微降,这很正常。

3. 财务是否健康?

结论:非常健康,属于"优等生"水平。

标准线对比: 在A股市场,ROE能常年保持在 10%-15% 就算不错了。联科科技近两年都在14%以上,属于中上游水平。

含金量高: 这个ROE不是靠疯狂借钱堆出来的(它的负债率很低),而是靠实打实的主业赚钱(经营现金流比利润还高)。所以这个收益率很扎实,没有水分。

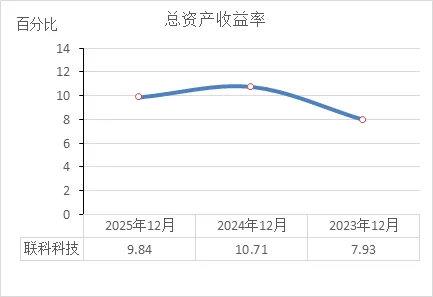

总资产收益率

这三年的总资产收益率(ROA),结论很清晰:公司利用全部家当(包括股东的和借来的)赚钱的能力很强,而且站在了比三年前更高的水平上。

1. 这些数字说明什么?

2023年: 公司的每100块总资产,能赚回 7.93块 净利润。

2024年: 每100块总资产,能赚回 10.71块(效率大幅提升)。

2025年: 每100块总资产,能赚回 9.84块(虽然比2024年略低,但依然远高于2023年)。

简单说,资产的赚钱效率在2024年上了一个大台阶,2025年虽然有小幅回落,但依然稳稳站在高位。

2. 为什么会有这样的变化?

2024年的跃升(7.93%→10.71%): 说明公司进入了一个高效运转期。新增的资产(比如新厂房、新设备)开始发力,产出的利润(2.74亿)跑赢了资产的增长速度。

2025年的微降(10.71%→9.84%): 结合之前看过的数据,这一年总资产从27.7亿猛增到32.2亿(多了4.5亿),但利润只从2.74亿增到2.95亿(多了0.21亿)。分母变大,分子没跟上,比率自然微降。

3. 财务是否健康?

结论:非常健康,属于能赚钱的“实干型”企业。

横向对比: 一般制造业公司的ROA如果能稳定在 5%-8% 就算及格。联科科技连续两年接近或超过10%,说明它不是那种资产很重、利润很薄的重资产公司,资产运转效率很高。

含金量: 这个收益率不是靠“金融操作”(比如炒股、理财)堆出来的,而是靠主业(卖炭黑、二氧化硅)实打实干出来的。经营现金流比利润还高,说明资产赚回来的都是真金白银。

4. 需要注意的地方

2025年ROA比2024年低了0.87个百分点,这是一个正常的“扩张期信号”。因为新投入的资产(比如在建工程转固、新买的理财)还没完全释放利润,需要一段时间消化。只要利润能继续增长,ROA很容易重回10%以上。

期间费用率

这三年的期间费用率,结论非常有意思:公司花钱的效率极高,而且极其稳定,财务很健康。

1. 这些数字说明什么?

2023年: 每赚100块钱营收,要花掉 5.43块 的管理费、销售费等杂费。

2024年: 花掉 5.25块。

2025年: 花掉 5.39块。

简单说,三年了,这个比例几乎是一条直线,一直在5.2%-5.4%之间极其微小的波动。

2. 为什么说这很有意思?

你想想,三年里发生了什么?

营收从 19亿 涨到 23亿(多了4个亿)。

资产从 23亿 涨到 32亿(多了9个亿)。

员工、厂房、业务量都变大了。

但期间费用率几乎没变。这说明:公司的管理能力跟上了扩张的步伐。业务做大了,但没有出现人浮于事、费用失控的情况。该花的钱(研发)一分没少花(研发费用从7000万涨到8200万),不该花的钱一分没乱花。

3. 财务是否健康?

结论:非常健康,而且是那种“会过日子”的健康。

对比一下: 很多制造业公司的期间费用率在10%-15%之间。联科科技常年压在5%左右,说明它的管理效率很高。

加分项: 它的财务费用一直是负的(-1000多万),意思是存款利息比贷款利息还多。这相当于不仅没花钱,还帮公司赚了钱。这在很大程度上拉低了费用率。

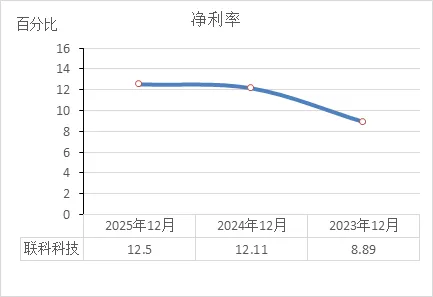

净利率

这三年的净利率,结论很清晰:每卖100块钱货,最后能装进兜里的净利润越来越多,盈利能力上了一个大台阶。

1. 这些数字说明什么?

2023年: 卖100块钱货,刨掉所有成本、费用、税,最后净落 8.89块。

2024年: 卖100块钱货,净落 12.11块。

2025年: 卖100块钱货,净落 12.5块。

简单说,2024年是转折点,净利率一下子跳升了3个多点,2025年稳住了这个高水平,还微增了一点。

2. 为什么说这是个好信号?

净利率是衡量一家公司最终赚钱能力的核心指标。它把营业成本、管理费用、研发投入、甚至缴的税全都扣干净了,剩下的才是真本事。

2023年(8.89%): 赚钱能力尚可,但不算突出。

2024-2025年(12%以上): 赚钱能力明显提升了一个档次。这意味着公司要么产品涨价了,要么成本控制更狠了,要么高利润的产品(比如高端导电炭黑)卖得更好了。

3. 财务是否健康?

结论:非常健康,而且盈利质量很高。

含金量高: 这个12.5%的净利率,结合之前看过的数据,不是靠压缩研发(研发费用反而涨了)、不是靠会计手段,而是实打实靠毛利率提升(从15%到19.77%)和费用率控制(一直压在5%出头)实现的。

现金流验证: 净利润2.95亿,经营现金流3.95亿。说明这12.5%的净利率没有水分,赚到的每一分钱都落袋为安了。

4. 横向对比

在化工原材料行业,净利率能稳定在 5%-8% 就算及格,能到 10%以上 就是优等生。联科科技连续两年站在12%上方,属于盈利能力较强的那一批。

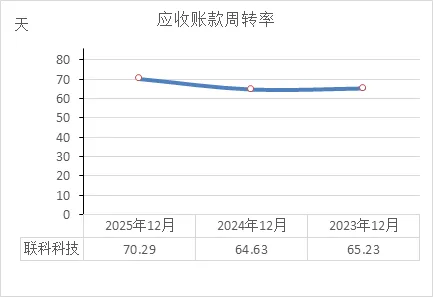

应收账款周转率

这两年的应收账款周转天数,结论很直接:客户付款变慢了,这是需要留意的一个信号,但结合整体看,财务依然健康。

1. 这些数字说明什么?

2024年: 卖掉货之后,平均 64.63天 能收回钱。

2025年: 卖掉货之后,平均 70.29天 能收回钱。

简单说,回款周期拉长了近6天。相当于借出去的钱,在外面多周转了近一周才能回到公司账上。

2. 为什么会出现这种情况?

结合之前看过的数据,主要有两个原因:

生意做大了: 营收从22.66亿涨到23.57亿,卖得多,赊账的自然也多。

话语权可能变弱了: 或者下游客户(比如轮胎厂)日子紧了,要求延长账期。应收账款从4.4亿涨到4.8亿,增速比营收快,说明不是简单的等比增长,而是赊销比例变大了。

3. 财务是否健康?

结论:整体健康,但需要留意回款变化。

健康的一面: 虽然回款慢了,但公司的经营现金流依然很强劲(3.95亿),而且利润含金量高(现金流比利润还多)。说明大部分钱还是收回来了,只是晚几天到账。

需要留意的一面: 周转天数变长,意味着资金占用成本增加。如果这个趋势延续下去,可能会影响现金流,或者增加坏账风险。

4. 横向对比怎么看?

70天左右的周转期,在化工原料行业里算中等水平,不算太差(有的行业是120天+)。但关键在于趋势——从64天到70天,方向是向上的,所以要观察明年会不会继续拉长。

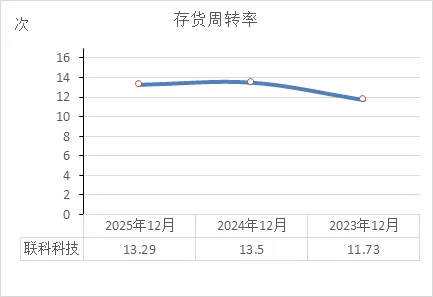

存货周转率

这三年的存货周转率,结论很清晰:货卖得越来越快,仓库里基本不压货,运营效率很高,财务健康。

1. 这些数字说明什么?

首先解释一下,这个"次"是什么意思:一年里把仓库里的货全部卖光并补货的次数。次数越高,说明货卖得越快。

2023年: 一年把仓库清空了 11.73次(大概每31天换一轮货)。

2024年: 一年清空 13.5次(大概每27天换一轮货)。

2025年: 一年清空 13.29次(大概每27.5天换一轮货)。

简单说,2024年明显提速,2025年稳住了这个高效率,没掉下来。

2. 这说明什么?

产品不愁卖: 周转率提升,说明生产出来的东西很快就能卖出去,不会积压在仓库里落灰。特别是2024年从11.73次跳到13.5次,这是一个质的飞跃。

管理能力跟上扩张了: 公司规模变大了(资产从23亿到32亿),但存货管理没乱。存货金额(1.2亿-1.5亿)一直控制得很好,没有因为营收增长而大幅积压库存。

3. 财务是否健康?

结论:非常健康,而且是那种"流水不腐"的健康。

对比一下: 制造业里存货周转率能到 6-8次 就算及格,超过 10次 就是优等生。联科科技连续两年超过13次,属于行业里的快周转选手。

含金量高: 结合之前看过的数据,营收涨了,存货没涨,说明每一笔增长都是实打实卖出去的,不是靠压货给经销商冲业绩。这种增长没有水分。

4. 2025年微降怎么看?

从13.5次降到13.29次,降幅很小,可以忽略不计。这属于正常波动,可能是备了点原材料(存货从1.2亿涨到1.34亿),也可能是年底稍微多留了点货。只要不连续大幅下降,就没问题。

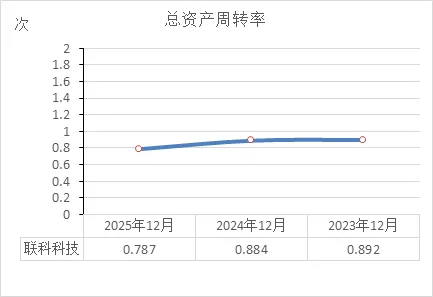

总资产周转率

这三年的总资产周转率,结论很清晰:用资产做生意的效率很高,但2025年因为家底突然变厚,效率被暂时拉低了。整体财务依然健康。

1. 这些数字说明什么?

先解释一下这个"次"是什么意思:每一块钱的资产,能带来多少块钱的收入。次数越高,说明资产运转效率越高。

2023年: 1块钱资产,能做出 0.892块钱 的生意。

2024年: 1块钱资产,能做出 0.884块钱 的生意(基本持平)。

2025年: 1块钱资产,能做出 0.787块钱 的生意(明显下降)。

简单说,前两年资产运转效率很高且稳定,2025年效率下降了。

2. 为什么2025年下降了?

结合之前看过的数据,原因很直接:资产膨胀的速度,超过了营收增长的速度。

资产: 2025年总资产从27.7亿猛增到 32.2亿(多了4.5亿)。

营收: 2025年营收从22.66亿涨到 23.57亿(多了0.9亿)。

分母(资产)变大得快,分子(营收)变大得慢,比率自然就下来了。这4.5亿新增资产里,很大一部分是理财和现金(交易性金融资产增加了6亿),这些钱还没完全转化成营收。

3. 财务是否健康?

结论:依然健康,但处于"扩张消化期"。

健康的一面: 0.787次在制造业里其实不算低(很多重资产公司在0.5次以下)。而且资产效率下降不是因为东西卖不动了(营收还在涨),而是因为手里钱多、理财多,暂时拉低了比率。

需要留意的一面: 这说明公司需要时间让这些新增资产(特别是扩产项目和理财)释放出更多的营收。如果明年营收能跟上,周转率就会回升。

4. 横向对比怎么看?

2023-2024年(0.89次左右): 属于高效运转期,资产利用得淋漓尽致。

2025年(0.787次): 属于扩张休整期,资产变厚了,但产出还没跟上。

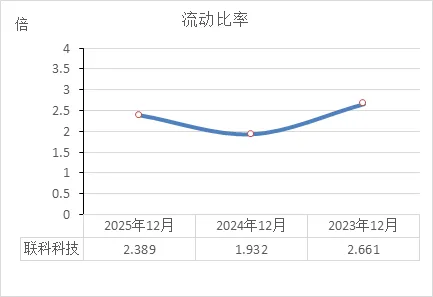

流动比率

这三年的流动比率,结论很明确:公司短期偿债能力一直很强,财务非常稳健,属于那种"心里有底"的健康。

1. 这些数字说明什么?

先解释一下这个"倍"是什么意思:流动资产(一年内能变现的钱和货) ÷ 流动负债(一年内要还的钱)。这个比率越高,说明公司应对短期债务的缓冲垫越厚。一般制造业的合理线是 1.5倍-2倍,低于1倍可能就有资金链紧张的风险。

2023年(2.66倍): 有2.66块钱的家当,应对1块钱的短期债。非常充裕,甚至有点钱多。

2024年(1.93倍): 降到1.93倍,但依然在合理线之上。

2025年(2.39倍): 又回升到2.39倍。

2. 为什么会有这样的波动?

2024年下降(2.66→1.93): 结合之前看过的数据,这一年流动负债增加了(短期借款从2431万涨到1.08亿),同时流动资产增长没跟上,导致比率下降。但1.93倍依然在安全区。

2025年回升(1.93→2.39): 这一年经营现金流很好(赚了3.95亿),流动资产大幅增加(理财多了6个亿),而流动负债基本没变,所以比率又拉回2倍以上。

3. 财务是否健康?

结论:非常健康,而且是那种"睡得着觉"的健康。

安全线对比: 三年最低点也有1.93倍,远高于1倍的警戒线。说明无论经营状况如何,公司从来没有过短期还债压力。

含金量: 这个高比率不是靠压货(存货只占一小部分)堆出来的,而是靠大量的现金和理财(速动比率也很高),所以很扎实。

4. 需要注意的一点

流动比率太高(比如超过3倍)可能意味着资金利用效率低。联科科技在2倍出头,属于既安全又高效的水平——既不会还不上债,也没让大量资金闲置(买了理财也是生钱)。

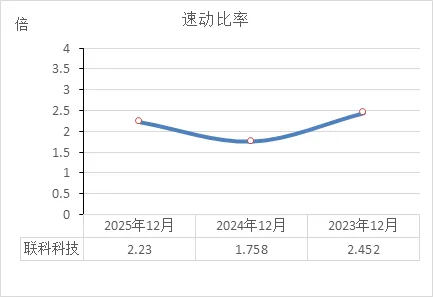

速动比率

这三年的速动比率,结论很清晰:公司能马上变现的钱,覆盖短期债务的能力一直很强,财务非常安全。

1. 这些数字说明什么?

先解释一下速动比率:(现金 + 理财 + 应收款)÷ 短期负债。简单说,就是手里随时能用的钱,够还几次债。制造业的及格线一般是 1倍。

2023年(2.45倍): 有2.45块钱的活钱,应对1块钱的短期债。钱多得花不完。

2024年(1.76倍): 降到1.76倍。虽然降了,但依然远高于及格线。

2025年(2.23倍): 又回升到2.23倍。

2. 为什么会有这样的波动?

2024年下降: 这一年短期借款增加了(从2431万涨到1.08亿),同时手里的活钱(现金+应收款)增长没跟上,所以比率被拉低。

2025年回升: 经营现金流很好(赚了3.95亿),虽然买了大量理财(6个多亿),但这些理财虽然不算"现金",但变现能力极强,本质上还是能随时还债的,所以速动比率又回到了2倍以上。

3. 财务是否健康?

结论:非常健康,而且是那种"不差钱"的健康。

安全垫极厚: 三年最低点也有1.76倍,远高于1倍的及格线。说明公司从来没有过还不上短期债的风险。

没有资金压力: 结合之前看过的数据,财务费用一直是负的(利息收入>利息支出),说明它不仅不差钱,还有闲钱拿去理财和分红。

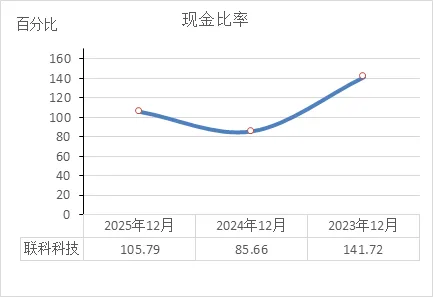

现金比率

这三年的现金比率,结论非常直白:公司账上随时能动的钱,覆盖短期债务的能力极强,财务非常健康,甚至有点"钱多到没处花"。

1. 这些数字说明什么?

先解释一下现金比率:(货币资金 + 交易性金融资产)÷ 流动负债。这个指标最保守,只看最最保险的现金和类现金(不包括应收账款),够还几次短期债。一般制造业的合理水平在 20%-30% 左右,太高可能说明资金闲置。

2023年(141.72%): 手里的现金,是短期负债的 1.4倍。相当于把所有的短期债还完,手里还能剩下四成现金。钱多得离谱。

2024年(85.66%): 降到85%,依然是短期负债的近 9成。远高于合理线。

2025年(105.79%): 又回升到 1.05倍。现金又超过了短期负债。

2. 为什么会有这样的波动?

2024年下降(141%→85%): 结合之前的数据看,这一年短期借款增加了(从2431万涨到1.08亿),同时可能有一部分现金拿去投了项目或分红,导致现金储备相对减少。

2025年回升(85%→105%): 经营现金流很好(赚了3.95亿),虽然买了大量理财(6个多亿),但这些理财在计算现金比率时是算进去的(交易性金融资产),所以现金覆盖率又回到了100%以上。

3. 财务是否健康?

结论:非常健康,而且是那种"手里有粮,心中不慌"的健康。

极度安全: 即便在最保守的现金比率口径下,三年最低也有 85%,是行业平均水平(20%-30%)的 3-4倍。这意味着即便应收账款全收不回来、存货全砸手里,单靠账上的现金,公司也能把所有短期债还清。

没有资金压力: 结合财务费用一直是负的(利息收入>利息支出),说明公司不仅不缺钱,反而有钱到需要操心怎么理财。

4. 需要留意的一点

现金比率太高(超过100%)其实是一把双刃剑——安全是绝对安全了,但可能说明资金利用效率不高。不过联科科技的情况略有不同,它2025年的现金里有一大半是买了理财(交易性金融资产),这是在"钱生钱",不算完全闲置。

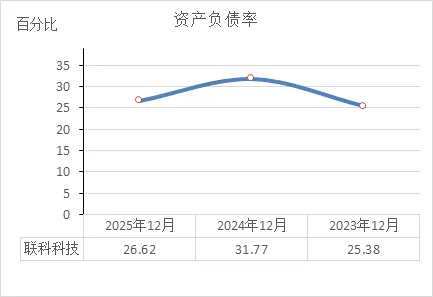

资产负债率

这三年的资产负债率,结论很清晰:公司根本没什么债务压力,财务极其稳健,属于那种"家底厚、借钱少"的健康状态。

1. 这些数字说明什么?

资产负债率就是总负债 ÷ 总资产,简单理解就是:公司每100块钱家当里,有多少钱是借来的。这个比例越低,说明自有资金越充足,抗风险能力越强。

2023年(25.38%): 100块钱家当里,只有25.38块是借的。非常低的水平。

2024年(31.77%): 微升到31.77%,依然很低。

2025年(26.62%): 又降回27%以下。

2. 为什么会有这样的波动?

2024年小幅上升(25%→31%): 结合之前看过的数据,这一年短期借款增加了(从2431万涨到1.08亿),可能是为了扩产或者补充流动资金,导致负债率阶段性抬升。

2025年回落(31%→26%): 这一年经营现金流很好(赚了3.95亿),公司有钱还债,同时净资产因为定增和利润积累大幅增加(从18.9亿涨到23.6亿),分母变大,负债率自然又降下来了。

3. 财务是否健康?

结论:非常健康,而且是那种"睡得着觉"的健康。

横向对比: 制造业公司的资产负债率通常在 40%-60% 之间,超过70%才需要警惕。联科科技三年都在 25%-32% 之间,属于极度保守、极其安全的水平。

抗风险能力: 这意味着就算行业突然不景气、银行抽贷,公司靠自有资金也能撑很久。几乎没有偿债风险。

进可攻退可守: 负债率低,意味着还有很大的借钱空间。如果未来有好的扩张机会,它可以随时借钱加杠杆,财务弹性很大。

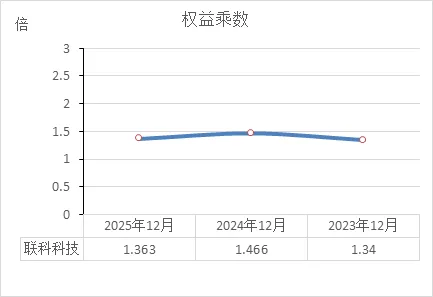

权益乘数

这三年的权益乘数,结论很清晰:公司基本上没怎么加杠杆,主要靠自己的本金做生意,财务非常稳健。

1. 这些数字说明什么?

先解释一下权益乘数:总资产 ÷ 股东权益。简单理解就是:股东每出1块钱本金,公司能调动多少块钱的总资产。乘数越高,说明借钱越多,杠杆越大。

2023年(1.34倍): 股东出1块钱,公司总共能调动 1.34块 资产(其中0.34块是借的)。

2024年(1.466倍): 股东出1块钱,调动 1.466块 资产(其中0.466块是借的)。

2025年(1.363倍): 股东出1块钱,调动 1.363块 资产(其中0.363块是借的)。

简单说,三年里杠杆率一直在1.3-1.5倍之间窄幅波动,几乎没变化。

2. 为什么会有这样的波动?

2024年微升(1.34→1.466): 这一年短期借款增加了,稍微多借了点钱,杠杆率略有抬升。

2025年回落(1.466→1.363): 这一年定增+利润积累,股东权益大幅增加(从18.9亿涨到23.6亿),分母变大,杠杆率自然又降回来了。

3. 财务是否健康?

结论:非常健康,而且是那种"不求人"的健康。

横向对比: 很多制造业公司的权益乘数在 2-3倍(甚至更高),意味着借的钱和本金差不多。联科科技常年压在 1.4倍左右,说明资产增长主要靠股东自己投和赚,不是靠借钱堆出来的。

抗风险能力: 杠杆低意味着不管银行抽不抽贷、债主逼不逼债,公司都能活得很滋润。几乎没有爆雷风险。

进可攻退可守: 杠杆这么低,说明还有很大的借钱空间。如果将来有好项目,随时可以加杠杆。

综合之前的财务分析,再从股票投资的几个实战维度,来看看联科科技(001207)目前的状况。

1. 行情与估值:股价在相对高位,估值不算贵

股价位置:目前股价27.56元,近一年从16.5元涨到过28.7元,现在处于区间的上沿位置。短期有点涨不动了,正在进行小幅回调。

成交量:最近5天资金在小幅流出(约4600万),成交不算活跃,市场目前对这只股票有点观望情绪。

估值水平:市盈率(PE)约20倍,市净率(PB)约2.5倍。这个估值在化工行业里不算低,但结合它近两年15%左右的净资产收益率(ROE) 来看,也算匹配,没有明显高估或低估。

2. 股东状况:机构在"换血",有大户增持

机构动向:根据2025年年报显示,华夏基金和华安基金旗下的几只产品在四季度大举新进或增持(有的增持比例高达80%)。这说明专业机构对它接下来的表现是看好的。

谁在退出:同时,上个季度的四位自然人股东(大户)从前十大里消失了,可能是获利了结。

控股股东:大股东"联科投资"持股50.16%,一股没动,控盘很稳。

3. 近期重要事件与新闻

好消息:

2025年营收和净利润双增长,经营现金流暴涨97%(达到3.95亿),说明赚的钱都收回兜里了,造血能力很强。

分红大方:计划每10股派5元现金,股息率大概1.8%。

产能利用率爆表:炭黑和二氧化硅的产能利用率都超过了100%(分别是113%和104%),说明产品供不应求,机器在满负荷运转。

需要留意的:

应收账款增加:外面欠它的钱越来越多(占营收比重升到20.35%),回款速度在变慢。

增长放缓:2025年营收和利润的增速(4%、7.5%),比2024年(18%、61%)慢了不少。

限售股解禁:2026年3月16日,有1417万股的定增股份要解禁上市(占总股本6.54%),这可能会对短期股价造成一点抛压。

4. 投资分析总结

优点(亮点):

家底厚、财务极稳(负债率26%)。

赚钱质量高(现金流比利润多)。

产品不愁卖(产能利用率爆表,二氧化硅毛利高达34%)。

有机构新进场(华夏、华安基金增持)。

缺点(风险):

增长失速(增速从61%掉到7.5%)。

回款变慢(应收账款增长比营收快)。

短期技术面走弱(资金流出,股价回调)。

下周有解禁(3月16日)。

结论:这是一家底子很扎实的公司,财务极其健康,分红也大方。但目前正处于"高光后的平淡期"——虽然产能利用率爆表,但因为体量大了,增长速度明显慢了下来,而且被客户欠钱的情况在增多。股价在相对高位,短期有解禁压力和技术回调需求。

如果你是求稳的长线投资者,可以考虑等这波回调(以及下周解禁消化)之后,在估值更低的位置介入。如果你是短线交易者,目前资金在流出,不是最好的进攻时机。

免责声明:本公号竭力保证所提供的证券市场信息准确可靠,但并不担保(无论是明示、默示、法定或其他形式)其准确性和完整性。不对您构成任何投资建议,用户应基于自己的独立判断,自行决定证券投资并承担相应风险。

如果你想了解哪家上市公司的财务状况,欢迎留言!