爱克股份(SZ300889)以前主要是做户外灯光秀的,比如给城市夜景、高楼大厦、桥梁做亮化工程,也卖相关的LED灯具和智能控制系统,像G20峰会、军运会这些大项目他们都参与过。

不过,这家公司现在正在大转型。因为原本的照明生意不好做了(业务在收缩),所以他们从2021年开始通过收购和投资,一脚踏进了新能源车的赛道。

现在的爱克股份,主业已经变成了两块:

原来的老本行(照明业务):虽然还在做,但规模在缩小。主要包括景观照明(让建筑和景点变好看)、智慧路灯(能联网能监控的路灯)以及背后的智能控制系统(比如他们的ECCP智慧云控平台)。

现在的主攻方向(新能源业务):这块的收入占比已经超过了一半,正式成为主业。具体产品包括:

新能源电池安全材料:简单说就是做电池里用的那些关键辅料。

汽车精密结构件:给新能源汽车制造提供一些配套的零部件。

电池热管理:收购了东莞硅翔,主要做电池的加热、散热和信号采集部件,这对电动车来说很关键。

智能充电桩:自己做充电桩,功率范围从7kW到600kW都有,覆盖家用和快充。

根据2025年的数据,虽然公司整体还在亏损,但收入增长了30%,其中新能源车相关的(汽车配件、新能源材料)贡献了大约40%的收入。

资产负债表

公司正在经历一场“借钱搞扩张”的转型,资产变重了,负债变高了,但挣的钱却没攒下来,家底(净资产)正在被慢慢掏空。

1. 钱都花哪去了?(资产端)

钱袋子在缩水(货币资金): 账上现金从5.2亿降到了4.2亿,少了1个亿。说明公司花钱的速度比挣钱的速度快,手头没那么宽裕了。

压在货和欠款上的钱变多了(应收账款+存货): 这两项加起来接近11个亿(7.55亿应收 + 3.29亿存货),占了总资产的三分之一还多。

应收款多: 卖出去东西没收回来钱,虽然比前两年好点,但依然是个大问题,随时有坏账风险。

存货多: 仓库里堆的原材料、半成品变多了,可能是为了新能源备货,也可能是原来的灯卖不动了。这占用了大量资金。

买地建厂投设备(固定资产): 固定资产从5.2亿涨到6.1亿,多了快1个亿。结合公司转型做新能源零部件,这钱大概率是买了新机器、盖了新厂房。

多出来的“虚胖”资产(商誉): 2025年商誉从4000多万暴增到1.68亿。这玩意是收购别家公司时多付的钱。如果被收购的公司以后业绩不好,这笔钱就得打水漂(计提减值),是个很大的隐患。

2. 钱是从哪借的?(负债端)

借的钱越来越多了(总负债): 负债总额从10亿涨到了14.47亿,一年增加了4个多亿。公司杠杆加得挺猛。

短期借钱压力大(短期借款+应付票据):

短期借款(3.2亿): 向银行借的短期周转钱,比去年多了7000万。

应付票据(1.8亿): 开给供应商的“欠条”,也多了近6000万。这两项说明公司资金紧张,主要靠借钱和拖欠供应商货款来维持周转。

突然冒出来的一大笔欠款(其他应付款): 从1900万飙升到1.46亿!这个数字涨得太猛,可能是欠了收购款或者押金之类的,增加了短期资金压力。

3. 家里还剩多少底子?(股东权益端)

家底变薄了(股东权益):属于股东的那部分权益从16亿降到了13.96亿,两年蒸发了2个亿。

挣的钱去哪了?(未分配利润): 公司攒下来的利润从4.1亿跌到了2.2亿,少了一半。这说明公司这两年不仅没挣钱,反而在亏老本,把前几年攒的家底都搭进去了。

增发股票(股本增加): 股本从1.56亿增加到2.2亿,说明公司可能增发了股票来融资,这也是为什么现金能维持住的原因之一。

利润表

总的来说,这张表透露出的信息是:公司主业其实早就亏了,2024年更是巨亏,2025年虽然亏得少了点,但依然是“流血经营”。如果不是靠一些“意外之财”(比如政府补助、卖资产)撑着,亏损会难看得多。

1. 收入在涨,但利润呢?

2025年: 卖了11.78亿(营收),比2024年多了2个多亿,看起来生意有起色。

但利润呢? 最后算下来,归母净利润是亏了7723万。虽然比2024年亏1个亿好点,但还是大亏。

结论: 收入增长了,但成本没控制住,导致增收不增利,卖得越多可能亏得越多。

2. 钱花哪了?为啥亏?

营业成本(9.6亿): 这是最主要的开销,卖东西的成本。2025年收入增加了,这个成本也跟着涨,正常。

销售费用(7633万): 注意看,这个钱2025年比前两年少花了四五千万!这在公司转型期很反常,可能是公司真没钱了,在拼命压缩开支(比如砍广告、砍销售团队)。这虽然让报表好看点,但可能会影响后续抢市场。

管理费用(1.15亿): 这是给管理人员发工资、办公室租金等。这笔钱一直在涨,从2023年的8780万涨到了1.15亿。说明公司规模变大(或者管理效率变低),养管理层的开销越来越重。

财务费用(1140万): 这个变化特别明显,从2023年的赚利息(-761万)变成2025年的付利息(1140万)。结合前面看的资产负债表,就是因为借的钱太多了,利息负担一下子加重了。

3. 隐藏的“坑”:资产减值

资产减值(-1963万)+ 信用减值(-2427万): 这两项加起来亏了4400万。

信用减值: 就是客户欠的钱(应收账款)可能收不回来了,得提前计提损失。

资产减值: 仓库里的货(存货)跌价了,或者买的机器设备不值那么多了。

2024年更惨: 这两项加起来亏了9300万!这是当年巨亏的主要原因之一。2025年情况好转,说明大额的坏账和跌价风险暂时稳住了,但依然在蚕食利润。

4. 真实的盈利水平:看扣非净利润

扣非净利润:

2023年:亏805万

2024年:亏1.67亿

2025年:亏7681万

为什么这个指标最重要? 因为它剔除了政府补助、卖房卖地等“意外之财”的影响。

残酷的真相: 你会发现,从2023年开始,公司的“主业”就已经是亏损状态了。2023年之所以账面上赚了3432万,是因为当年有一笔6900多万的营业外收入(可能是卖资产或政府补贴)给补上了。如果把“意外之财”拿掉,爱克股份的主业其实一直在亏钱,从来没好转过。

现金流量表

总的来说,这张表透露出的信息是:公司经营上终于能自己“造血”了,不再倒贴钱,但为了搞转型(投资新业务),花钱如流水,最后还是得靠借钱和融资来填坑,手头的现金依然在减少。

1. 经营活动:终于开始“赚钱”了?

2025年经营现金流净额:3861万(正数)。

对比一下: 2024年是正的9016万,2023年是负的5709万。

什么意思? 经营活动现金流,就是公司卖产品、收货款、付工资这些日常生意往来产生的真金白银。2023年公司主业在“失血”(流出的钱比流入多),但2024年和2025年都转正了。

好消息: 2025年销售商品收到的现金(12.42亿) 大于营业收入(11.78亿),这说明公司不仅把东西卖出去了,还实实在在把钱收回来了,不像以前全是“白条”(应收账款)。这一点比利润表显示的亏损情况要好,说明回款抓得紧了。

2. 投资活动:转型期的“吞金兽”

2025年投资现金流净额:-1.279亿(大额流出)。

钱花哪了?

买理财(投资支付的现金):18.03亿,但又赎回了(收回投资收到的现金)17.95亿。这一进一出是公司在做现金管理,买买卖卖理财产品,实际净投入不大,不用太在意。

真正花钱的地方:取得子公司支付的现金(1.014亿) 和 购建固定资产(2790万)。

结论: 结合之前的分析,这1个多亿就是公司转型的真实代价——花钱收购新能源相关公司、买设备、建厂房。这是战略性投入,短期看不到回报,但长期是为了未来。

3. 筹资活动:借钱过日子

2025年筹资现金流净额:-675.5万(小幅流出)。

钱从哪来? 主要是取得借款收到的现金(4.834亿),比去年多借了2个多亿。

钱去哪了? 主要是偿还债务(4.822亿)。公司借了新债还旧债,左手倒右手。

对比2023年: 2023年筹资是净流入1.4亿,说明当时借了不少钱进来。2024年和2025年筹资变成净流出,说明借的钱基本都用来还之前的债和利息了,外部输血(比如增发股票)变少,主要靠借新还旧维持。

4. 整体结果:钱还是少了

现金净增加额:-9488万。

期末现金余额:3.619亿。

什么意思? 尽管经营上赚了点钱(3861万),但投资花掉的大头(1.27亿)把这点钱全吃掉了还不够。虽然又借了钱,但扣掉还债的,最后账上的现金还是少了近1个亿。

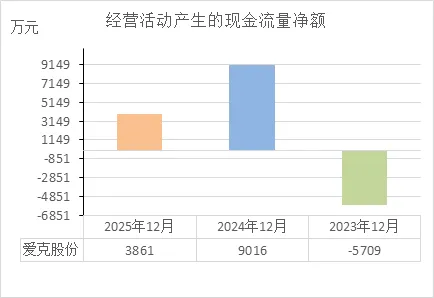

经营活动的现金流量净额

近三年“经营活动产生的现金流量净额”这个核心数据:

2023年:-5709万(失血状态)

2024年:+9016万(大补血)

2025年:+3861万(小补血)

1. 这说明什么问题?

2023年(失血): 公司当年主业是倒贴钱经营的。卖货收到的现金,不够支付买材料、发工资的钱。这说明要么东西卖不出去,要么全是赊账没收回来钱,经营非常吃力。

2024年(大补血): 情况突然好转,流进来比流出的多9000多万。这说明公司要么拼命催收了旧账,要么存货大甩卖换回了现金。虽然利润表是巨亏的,但至少现金流层面缓过来一口气。

2025年(小补血): 依然是正数,说明经营还在持续造血,但造血能力比去年明显减弱了(从9016万降到3861万)。这可能是因为催收的劲头过了,或者新业务(新能源)刚开始贡献现金但还不够多。

2. 横向对比:财务健康吗?

结论:从失血到止血,但健康度不稳定。

进步点: 相比于2023年的-5709万,后两年连续为正,说明公司熬过了最危险的“失血”阶段,现在靠主业能养活自己了,这是一个积极的信号。

担忧点: 2025年的3861万相比2024年的9016万,下滑了57%,这个幅度不小。说明造血能力并不牢固,起伏很大。

整体判断: 只看经营现金流,公司财务在好转的路上,但根基不稳。它只是从“ICU抢救”转到了“普通病房”,还没到完全健康的程度。

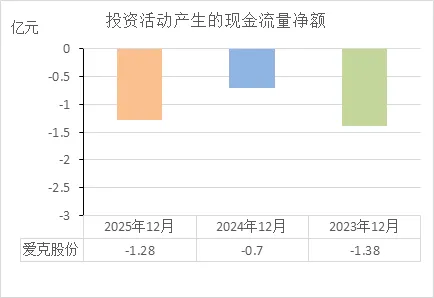

投资活动的现金流量净额

近三年"投资活动产生的现金流量净额"这个核心数据:

2023年:-1.38亿(大额投钱出去)

2024年:-0.70亿(少投了一些)

2025年:-1.28亿(又加大投入)

1. 这说明什么问题?

连续三年"只出不进": 这三年公司一直在大把往外掏钱搞投资,从来没从投资里赚回钱。累计净流出超过3.3个亿。

投在哪里? 结合之前的信息,这些钱主要花在收购新能源公司、买设备、建厂房上。这说明公司铁了心要从老本行(景观照明)转型到新能源赛道,这是在为未来"换饭碗"交的学费。

节奏不稳: 2024年投得少(-0.7亿),可能是当年资金紧张缓了口气;2025年又加码(-1.28亿),说明转型还在继续,或者收购的尾款要支付。

2. 横向对比:财务健康吗?

结论:投资凶猛,但这是在"用钱换未来",健康度取决于钱包有多鼓。

积极面: 敢于连续重金投入,说明公司有明确的战略方向(新能源),不是躺平混日子。如果投对了,这可能就是未来的利润增长点。

风险面: 投资是纯粹的出血点。它本身不产生现金,反而需要源源不断从经营或借钱来"输血"。

算笔账: 2025年经营现金流挣了3861万,但投资花掉了1.28亿,中间的近9000万窟窿全靠借钱和融资来填。

整体判断: 只看投资现金流,财务谈不上健康,甚至有些紧绷。这就好比一个家庭一边要还房贷(经营开支),一边还要借钱去创业(投资新业务)。如果创业成功,皆大欢喜;如果创业失败或回款慢,家里的现金流就可能断裂。

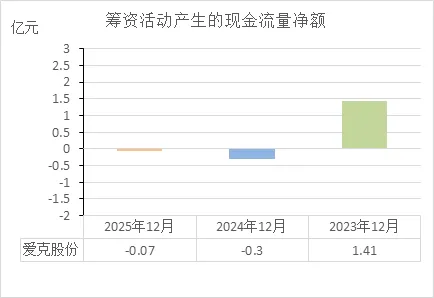

筹资活动的现金流量净额

近三年"筹资活动产生的现金流量净额"这个核心数据:

2023年:+1.41亿(借了很多钱进来)

2024年:-0.30亿(开始还钱)

2025年:-0.07亿(还在还钱,还得少了)

1. 这说明什么问题?

2023年(猛借钱): 当年经营在"失血"(-5709万),投资又在大把花钱(-1.38亿),两边都要钱窟窿太大,只能靠大量对外借钱来续命。这1.41亿就是借来的"救命钱"。

2024-2025年(还钱模式): 这两年筹资变成负数,说明借钱少了,甚至开始还钱了。为什么能还钱?因为经营现金流转正了(2024年9016万),自己赚的钱够一部分开销,不用再拼命借,有余力可以还掉点旧债。

2. 横向对比:财务健康吗?

结论:对外部借钱依赖度降低,这是财务改善的信号,但压力还没解除。

积极面: 从+1.41亿到-0.3亿再到-0.07亿,这个变化趋势是好事。说明公司不再像2023年那样"等米下锅",经营造血能力恢复后,对外部融资的依赖在减弱,正在努力降杠杆。

风险面: 虽然还在还钱,但还得不多(2025年只还了700万)。结合前面看,投资还在大出血(-1.28亿),经营赚的又不够填,所以公司依然不敢大规模还债,只能维持"借新还旧"的平衡。

整体判断: 只看筹资现金流,财务状况在好转,但依然脆弱。好比一个人以前靠刷信用卡度日(2023年),现在工资涨了能还上最低还款额了(2024-2025年),但信用卡账单还是压在头上,离真正的"无债一身轻"还很远。

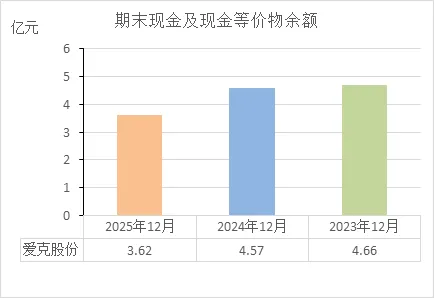

期末现金及等价物余额

近三年"期末现金及现金等价物余额"这个核心数据:

2023年末:4.66亿

2024年末:4.57亿(少了900万)

2025年末:3.62亿(少了9500万)

1. 这说明什么问题?

家底逐年变薄: 账上随时能动用的钱,三年少了1.04个亿。2025年比2024年下降幅度尤其大(-20%),说明花钱的速度在加快。

入不敷出: 尽管经营现金流后两年转正了(挣到钱了),但投资花钱如流水(买公司、买设备),挣的远不够花的,只能不断消耗老本。

安全垫在变低: 3.62亿看着不少,但如果考虑到公司一年营收11.78亿,这点钱也就够支撑3-4个月的运营(按2025年经营现金流出12.73亿算,每月流出约1.06亿)。

2. 横向对比:财务健康吗?

结论:现金储备在持续减少,财务状况趋紧。

积极面: 账上毕竟还有3.62亿,短期内不至于发不出工资、还不上利息。相比于那些账上只有几千万的公司,它还有腾挪空间。

风险面:趋势非常难看。从4.66亿降到3.62亿,而且是加速下降(2024年降900万,2025年降9500万)。如果2026年还保持这个出血速度,账上现金很快就会见底。

整体判断: 只看期末现金余额,财务健康度在恶化。这就像一个家庭,虽然银行里还有30万存款,但连续三年只出不进,每年都在吃老本,明年可能就只剩20万了。

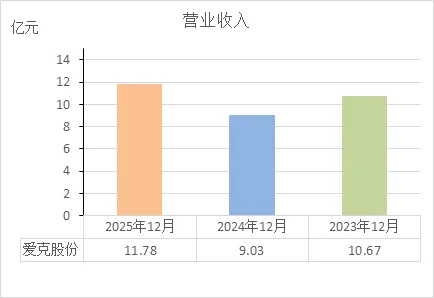

营业收入

近三年"营业收入"这个核心数据:

2023年:10.67亿

2024年:9.03亿(下滑15%)

2025年:11.78亿(增长30%,创新高)

1. 这说明什么问题?

2024年(阵痛期): 收入明显下滑,说明老本行(景观照明)生意难做,订单减少,公司处于转型青黄不接的阶段。

2025年(恢复期): 收入重回增长,甚至超过2023年,达到11.78亿。这很可能是因为新业务(新能源零部件、充电桩等)开始贡献收入了,转型初见成效。

2. 横向对比:财务健康吗?

结论:收入在恢复增长,看起来是好事,但要结合利润和现金流看真假。

积极面: 收入创了新高,说明市场还在,产品有人买。对于一家转型中的公司,能稳住收入不掉队,是活下去的基本盘。

风险面: 收入增长了,但钱呢?

利润表告诉我们,2025年收入最高,但归母净利润是亏7723万。

现金流量表告诉我们,2025年经营现金流(3861万)远不如2024年(9016万)。

这说明: 2025年的增长,可能是靠降价、放宽账期换来的。也就是俗话说的"增量不增利",甚至"增量还亏钱"。

整体判断: 只看营业收入,公司规模在恢复,但健康度存疑。就像一个人饭量变大了(收入高),但吃进去的东西不消化(利润低),还经常拉肚子(现金流不稳)。

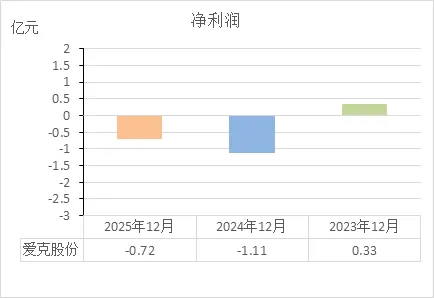

净利润

近三年"净利润"这个核心数据:

2023年:赚了0.33亿(盈利)

2024年:亏了1.11亿(巨亏)

2025年:亏了0.72亿(还在亏,但少亏了点)

1. 这说明什么问题?

盈利的"假象"被撕破: 2023年那点盈利其实是虚的(之前分析过,当年靠6900多万的"意外之财"才勉强盈利,主业本身是亏的)。从2024年开始,遮羞布彻底拿掉,主业亏损暴露无遗。

转型的代价: 2024-2025年连续亏损,主要是因为公司在搞新能源转型,投入大、费用高,加上老业务萎缩、资产减值(存货跌价、坏账)这些"雷"集中炸了。

趋势在好转? 2025年比2024年少亏了3900万,说明公司止血有效,比如压缩销售费用、减值压力减轻,但离真正赚钱还有距离。

2. 横向对比:财务健康吗?

结论:不健康,而且伤到了元气。

亏损幅度大: 2024年一年就把2023年赚的全赔进去,还倒贴了3倍。2025年虽然亏少了,但依然是连续两年大额亏损。

扣非净利润更难看: 如果不算那些"意外之财",其实从2023年开始主业就一直在亏,亏了三年。

核心原因: 收入涨了(2025年11.78亿),利润却没回来,说明赚的都是辛苦钱甚至亏本钱——要么是产品毛利率低,要么是管理成本没控制住。

整体判断: 只看净利润,财务在深度恶化后企稳,但谈不上健康。就像一个病人,2024年是大出血进了ICU,2025年是抢救回来在普通病房躺着,虽然命保住了,但离出院(稳定盈利)还早。

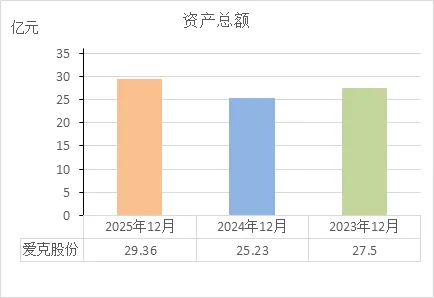

资产总额

近三年"资产总额"这个核心数据:

2023年末:27.5亿

2024年末:25.23亿(缩水2.27亿)

2025年末:29.36亿(膨胀4.13亿,创新高)

1. 这说明什么问题?

2024年(瘦身): 资产少了2个多亿,主要是因为当年巨亏(-1.11亿)加上大额资产减值(存货、坏账计提),把家底给"洗"了一遍。

2025年(增肥): 资产创下新高,达到29.36亿。结合之前分析,主要是因为:

借钱扩张: 负债从10亿涨到14.47亿,借了4个多亿来买资产。

转型投入: 固定资产(买设备)、商誉(收购溢价)大幅增加。

2. 横向对比:财务健康吗?

结论:资产规模回来了,但质量下降了,属于"虚胖"。

表面看(规模): 29.36亿是三年最高,公司"块头"变大了,说明转型期还在不断投入、收购,没有躺平。

拆开看(结构):

能快速变现的流动资产(18.49亿→17.82亿): 其实比2023年还少了,说明手头活钱没多。

难变现的长期资产(9.02亿→11.54亿): 增加了2.5亿,主要是固定资产和商誉。

借来的钱(负债11.11亿→14.47亿): 增加了3.36亿。

整体判断: 只看资产总额,财务在"增肥"但不"增肌"。虽然总资产创新高,但里面很多是靠借钱堆出来的设备、收购产生的商誉,而真正能用来还债的现金、容易变现的流动资产并没有增加,甚至占比在下降。

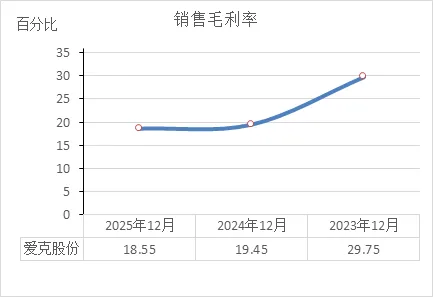

销售毛利率

近三年"销售毛利率"这个核心数据:

2023年:29.75%(每卖100元,毛赚29.75元)

2024年:19.45%(跌了10个点)

2025年:18.55%(再跌1个点)

1. 这说明什么问题?

赚钱能力断崖式下跌: 2023年卖货的利润空间还挺厚,2024年直接崩了三分之一,2025年还在继续下滑,没止住。

核心原因: 结合之前的分析,就是换赛道了。以前做景观照明,可能是个相对高毛利的生意;现在转型做新能源零部件、充电桩,新业务竞争激烈、议价能力弱,拉低了整体毛利。

趋势: 2025年跌幅收窄(只跌了1个点),说明新业务占比可能稳定了,但还是在低位趴着,没反弹。

2. 横向对比:财务健康吗?

结论:不健康,这是核心盈利能力的恶化。

危险信号: 毛利率是产品的"利润空间",空间被压得这么扁,说明产品没那么好卖了,或者价格战打得很凶。这就好比原来一瓶水赚3块,现在只能赚1块8,得卖出将近两倍的量才能赚回同样的钱。

对比收入看: 2025年收入创新高(11.78亿),但毛利率却创了新低(18.55%)。这说明增长是靠"薄利"甚至"微利"换来的,典型的增收不增利。

整体判断: 只看毛利率,财务在降级。毛利率从30%左右掉到18%左右,意味着公司从"有点技术含量"的生意,滑向了"苦力活"的生意。如果毛利率不能回升,未来想赚钱会非常难。

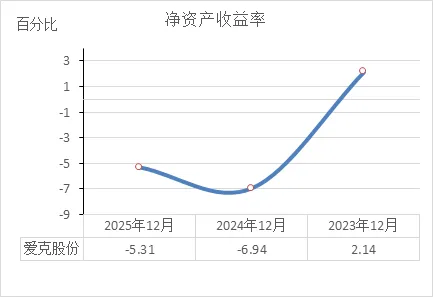

净资产收益率

近三年"净资产收益率(ROE)"这个核心数据:

2023年:2.14%(股东投100块,赚2.14块)

2024年:-6.94%(股东投100块,亏6.94块)

2025年:-5.31%(股东投100块,亏5.31块,亏少了)

1. 这说明什么问题?

股东回报惨不忍睹: ROE是衡量"股东钱生钱能力"的终极指标。2023年那2.14%其实很鸡肋(还不如存银行),2024年直接暴雷,2025年虽然减亏,但依然是负回报。

亏的是谁的钱? 负ROE意味着股东投进去的钱,不但没产生收益,反而在被持续消耗。2024-2025年累计亏损,把2023年那点微薄盈利全吐出来还不止。

趋势: 从-6.94%到-5.31%,亏损幅度收窄,说明公司在努力止血,但还没止住。

2. 横向对比:财务健康吗?

结论:非常不健康,这是股东价值毁灭的信号。

对比其他指标:

收入(2025年创新高)→ 表面风光

毛利率(跌到18.55%)→ 利润空间没了

ROE(-5.31%)→ 最终结果:股东亏钱

通俗理解: 这就好比你把钱借给朋友开公司,第一年他勉强请你吃了顿饭(2.14%),第二年他把你的本金亏掉一大截(-6.94%),第三年还在继续亏你的钱(-5.31%)。

整体判断: 只看ROE,财务处于"价值破坏"状态。连续两年负ROE,说明公司不仅没给股东创造价值,还在摧毁价值。虽然2025年比2024年稍好,但离及格线(通常正ROE)还差十万八千里。

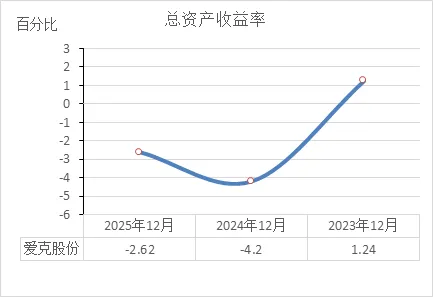

总资产收益率

近三年"总资产收益率(ROA)"这个核心数据:

2023年:1.24%(每100块总资产,赚1.24块)

2024年:-4.2%(每100块总资产,亏4.2块)

2025年:-2.62%(每100块总资产,亏2.62块,亏少了)

1. 这说明什么问题?

资产赚钱能力崩了: ROA衡量的是公司"用所有家当(不管是借的还是自己的)赚钱的能力"。2023年勉强为正,2024年直接崩盘,2025年虽然反弹,但依然是负收益。

家当越大,亏得越多: 结合之前总资产从27.5亿涨到29.36亿(家当变厚了),但ROA却是负的,说明资产扩张并没有带来收益,反而在拖后腿——钱投进去了,产出跟不上。

趋势: 从-4.2%到-2.62%,亏损幅度收窄,说明资产利用效率在改善,但还没爬出坑。

2. 横向对比:财务健康吗?

结论:不健康,这是"虚胖"的实证。

对比ROE(净资产收益率):

ROE(股东回报):-5.31%

ROA(总资产回报):-2.62%

ROA比ROE高,说明什么? 说明公司用了大量负债(借钱)来运营,借的钱放大了亏损。简单说:不仅自己那点钱没赚到,借来的钱也亏进去了。

通俗理解: 就像一个人把家里所有家当(房子、车子、存款)都拿去投资,结果2023年勉强保本,2024年亏掉4.2%的家当,2025年还在亏2.62%——家底在缩水。

整体判断: 只看ROA,财务处于"资产贬值"状态。连续两年负ROA,说明公司不仅没让资产增值,反而在持续毁灭资产价值。虽然2025年比2024年亏得少,但离资产保值增值(ROA为正)还有距离。

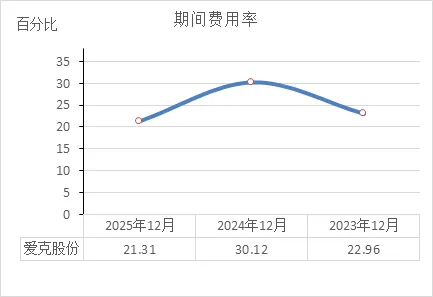

期间费用率

近三年"期间费用率"这个核心数据:

2023年:22.96%(每100块收入,要花23块在管理、销售、研发和利息上)

2024年:30.12%(飙升到30块)

2025年:21.31%(降到21块,三年最低)

1. 这说明什么问题?

2024年(费用失控): 费用率突然飙升到30%以上,这是巨亏1.11亿的直接原因之一。结合之前数据看,2024年收入只有9.03亿(三年最低),但管理费用、销售费用没降下来,导致"分母小、分子大",费用率畸高。

2025年(大力砍费用): 费用率降到21.31%,甚至比2023年还低,创下三年新低。这说明管理层下了狠手控制开销——之前分析过,2025年销售费用砍了四五千万,这是把"节流"做到了极致。

趋势: 从30%到21%,下降近9个百分点,止血效果非常明显。

2. 横向对比:财务健康吗?

结论:费用控制能力在恢复,但健康度要看"砍费用"的代价。

积极面: 21.31%的费用率在制造业算正常水平。能把费用率从30%压下来,说明管理层的执行力很强,至少知道开源不行就先节流,先活下来再说。

担忧面: 费用率下降主要是靠砍销售费用(从1.22亿砍到7600万)。这就像为了减肥吃泻药——短期体重下来了,但身体也虚了。销售费用砍太多,可能会影响未来抢订单的能力。

整体判断: 只看期间费用率,财务在"消炎退烧"。2024年是高烧30%,2025年退到正常体温,但这是靠猛药压下来的。如果收入能继续增长,这个费用率才算是真的健康。

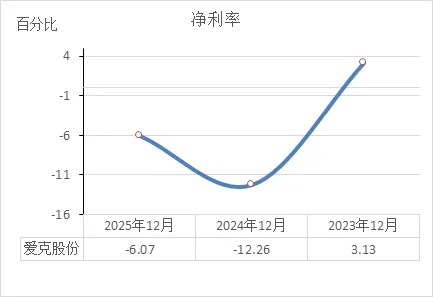

净利率

近三年"净利率"这个核心数据:

2023年:3.13%(每卖100块,净赚3.13块)

2024年:-12.26%(每卖100块,净亏12.26块)

2025年:-6.07%(每卖100块,净亏6.07块,亏少了一半)

1. 这说明什么问题?

2023年(假象): 那3.13%的净利率是虚的,靠卖资产、拿补贴撑起来的,主业本身不赚钱。

2024年(暴雷): 遮羞布彻底撕掉,主业亏损原形毕露,每卖100块就要倒贴12块,属于卖得越多亏得越多。

2025年(减亏): 净利率从-12.26%回升到-6.07%,亏损幅度砍了一半。这是好事,说明止血有效,但依然在亏本赚吆喝。

2. 横向对比:财务是否健康?

结论:极度不健康,但正在爬出深坑。

对比毛利率(18.55%)看: 毛利率是18.55%,净利率是-6.07%。中间的24.62个百分点被什么吃掉了?就是期间费用(管理、销售、研发、利息)和各种减值。这说明公司的费用包袱太重,把毛利全吃光还不够。

对比2024年看: 2024年毛利率19.45%,净利率-12.26%,中间被吃掉31.71个百分点。2025年中间损耗减少了7个百分点,主要是砍费用见效(期间费用率从30.12%降到21.31%)。

整体判断: 只看净利率,财务在"重度昏迷"后转为"轻度昏迷"。虽然还躺在病床上(仍是负数),但生命体征在好转。如果净利率能爬回0%以上,才算真正脱离危险期。

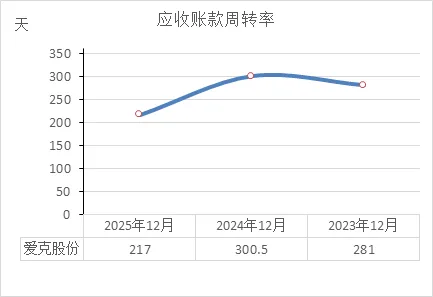

应收账款周转率

只看爱克股份近两年"应收账款周转天数"这个核心数据:

2024年:300.5天(卖货后平均要等300天才能收到钱)

2025年:217天(缩短了83天,约2.7个月)

1. 这说明什么问题?

回款速度大幅提升: 从300天压到217天,说明公司催款力度明显加大,或者调整了客户结构(少做回款慢的生意)。这是好事,至少钱回来得快了。

对比收入看: 2025年收入创新高(11.78亿),回款天数反而下降,说明增长不是靠"放宽账期"换来的,增长质量比2024年高。

但还是慢: 217天意味着卖了货要等7个多月才能拿到钱。相当于你帮客户垫资大半年,这依然是个沉重的负担。

2. 横向对比:财务是否健康?

结论:回款效率在改善,但依然不健康。

积极面: 从300天降到217天,这是巨大的进步。说明管理层真的在抓回款,效果显著。这也是2025年经营现金流能保持正数(3861万)的重要原因。

风险面: 217天依然是个很长的周期。制造业健康的回款天数一般在60-90天左右。爱克股份的217天,意味着资金被客户占用的时间还是太长。

整体判断: 只看应收账款周转天数,财务在"去病根"但未痊愈。就像一个人以前便秘300天,现在变成217天,虽然通畅了很多,但依然不正常。如果能把天数再压缩到150天以内,现金流会明显改善。

存货周转率

近三年"存货周转率"这个核心数据:

2023年:2.301次(一年存货能轮转2.3圈)

2024年:2.115次(降到2.1圈,变慢了)

2025年:2.653次(升到2.65圈,三年最快)

1. 这说明什么问题?

2024年(货卖得慢了): 周转率下降,说明产品不好卖,或者库存积压了。结合当年收入下滑(9.03亿),确实是生意难做的一年。

2025年(货卖得快了): 周转率明显提升,达到2.65次,意味着存货周转一次只需要137天左右(365/2.65)。这说明新产品(新能源零部件)开始跑起来了,或者清库存见效了。

对比收入看: 2025年收入创新高(11.78亿),存货也在增加(从2.6亿到3.29亿),但周转率反而加快了。这说明存货增加是因为生意好、备货多,而不是卖不动积压,这是积极信号。

2. 横向对比:财务是否健康?

结论:存货管理效率在恢复,接近健康水平。

积极面: 2.65次是三年最好水平,说明新老业务衔接得不错。不像有的公司转型时,老货清不掉、新货又堆着,两头堵。

对比制造业: 制造业存货周转率一般在2-4次之间,爱克股份2.65次处于中等偏下,不算优秀,但也不差。至少比2024年的2.1次健康多了。

整体判断: 只看存货周转率,财务在"疏通血管"。2024年有点堵(周转慢),2025年明显通畅了。这是经营效率改善的证明,说明产品有市场,生产销售衔接顺畅。

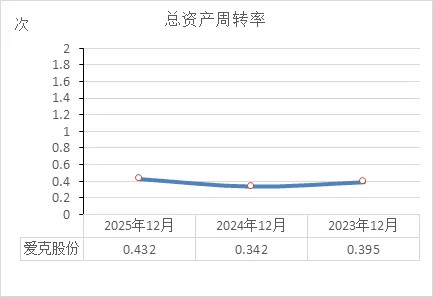

总资产周转率

近三年"总资产周转率"这个核心数据:

2023年:0.395次(1块钱资产,做0.395块钱生意)

2024年:0.342次(降到0.342,效率变差)

2025年:0.432次(升到0.432,三年最快)

1. 这说明什么问题?

2024年(资产闲置): 周转率下降,因为当年收入只有9.03亿(三年最低),但资产规模还在25亿以上——资产没变,生意少了,资产在睡大觉。

2025年(资产盘活): 周转率创三年新高,达到0.432次。这是因为收入冲到11.78亿(创新高),同时资产虽然膨胀到29.36亿,但收入增长更快——资产终于被用起来了。

通俗理解: 就像开餐馆,2024年花了25万装修(资产),但只做了9万的流水;2025年装修费涨到29万,但流水做到11.8万,每一块钱装修费换来的生意变多了。

2. 横向对比:财务是否健康?

结论:资产运营效率在改善,但依然偏低。

积极面: 从0.342到0.432,提升了26%,这是经营效率实实在在的进步。说明新业务(新能源)开始贡献收入,资产没白买。

对比同行: 制造业一般总资产周转率在0.8-1.2次左右算正常。0.432次意味着1块钱资产一年只能做4毛3生意,属于"重资产、慢周转"的类型。简单说,资产太重,产出还不够。

整体判断: 只看总资产周转率,财务在"减肥增肌"。虽然绝对值还不高(资产利用效率仍有提升空间),但趋势是向上的,说明公司正在把买来的设备、收购的公司真正用起来。

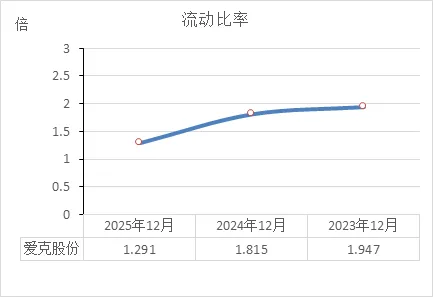

流动比率

近三年"流动比率"这个核心数据:

2023年:1.947倍(每1块钱短期负债,有1.95块钱流动资产作保障)

2024年:1.815倍(降到1.82,保障变薄)

2025年:1.291倍(骤降到1.29,三年最低)

1. 这说明什么问题?

短期还钱能力越来越弱: 流动比率是衡量"能不能还上短期债"的安全线。从1.95一路降到1.29,说明用来还债的"活钱"(流动资产)没怎么长,但欠的短期债(流动负债)猛增。

为什么2025年暴跌? 结合之前的资产负债表,2025年流动负债从9.52亿暴增到13.79亿(主要是短期借款和应付票据多了),但流动资产只从17.28亿微增到17.82亿——债加得快,钱跟得慢,安全垫一下子薄了。

通俗理解: 就像你手里有1万块活期存款(流动资产),但下个月要还的信用卡和花呗(流动负债)从5000涨到7700,还款压力突然变大。

2. 横向对比:财务是否健康?

结论:从"安全区"滑向"警戒区",健康度恶化。

参考标准: 制造业一般认为流动比率在2左右比较安全,低于1.5就要警惕,低于1可能还不上短期债。

三年变化:

2023年(1.95):接近安全线,问题不大。

2024年(1.82):略有下滑,还在可接受范围。

2025年(1.29):逼近警戒线,短期偿债压力明显加大。

整体判断: 只看流动比率,财务的"安全垫"正在被快速消耗。如果2026年流动负债继续增加,或者流动资产缩水,很可能跌到1以下,那就有资金链断裂的风险。

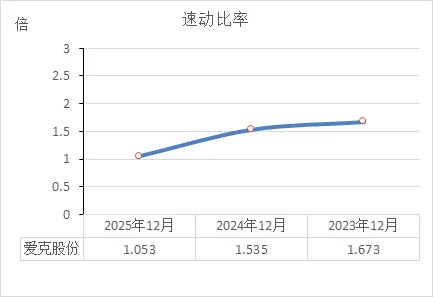

速动比率

近三年"速动比率"这个核心数据:

2023年:1.673倍(每1块钱短期负债,有1.67块钱速动资产兜底)

2024年:1.535倍(降到1.54,兜底变薄)

2025年:1.053倍(骤降到1.05,三年最低)

1. 这说明什么问题?

能马上还钱的能力快见底了: 速动比率比流动比率更严格,剔除了存货(因为存货不能立马变现)。从1.67一路降到1.05,说明能立刻拿出来还债的钱(货币资金、应收款等)增长太慢,但短期债涨得太快。

为什么2025年暴跌? 2025年速动资产(流动资产减去存货)大约14.53亿,流动负债13.79亿,两者几乎持平。一旦有批应收款收不回来,或者客户拖几天,可能就还不上马上到期的债。

通俗理解: 就像你下个月要还1万块信用卡,但你手头能立马动用的钱(活期存款+马上能收回的借款)只有1.05万,稍微有点意外(比如朋友推迟还钱),你就得逾期。

2. 横向对比:财务是否健康?

结论:从"充裕"滑向"警戒线",健康度亮黄灯。

参考标准: 制造业一般认为速动比率在1左右是警戒线。低于1,意味着即使把能快速变现的钱全拿出来,也不够还短期债。

三年变化:

2023年(1.67):很安全,手头宽裕。

2024年(1.54):开始下滑,但还在安全区。

2025年(1.05):踩在警戒线上,短期偿债压力非常大。

整体判断: 只看速动比率,财务的"应急钱"已经见底。1.05意味着几乎没有犯错空间——只要客户晚付款几天,或者银行抽走一笔贷款,公司可能就周转不灵。

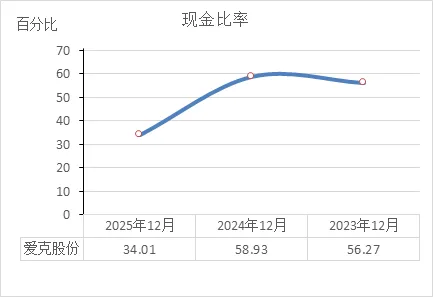

现金比率

近三年"现金比率"这个核心数据:

2023年:56.27%(每100块短期负债,有56.27块现金兜底)

2024年:58.93%(微升到58.93,兜底最厚)

2025年:34.01%(暴跌到34,三年最低)

1. 这说明什么问题?

最硬的"家底"被掏空了一半: 现金比率是衡量"啥也别扯,就账上现钱能还多少债"的指标。2025年从59%骤降到34%,说明现金(4.28亿)的增长远远跟不上短期债(13.79亿)的膨胀。

为什么暴跌? 2025年现金少了近1个亿(从5.12亿到4.28亿),但短期负债却猛增了4个多亿(从9.52亿到13.79亿)。分母变大,分子变小,比率自然腰斩。

通俗理解: 就像你2024年有5900块现金,要还1万块信用卡,心里还踏实;2025年现金只剩3400块,信用卡账单却涨到1万块——能立马掏出来的钱少了,要还的债多了。

2. 横向对比:财务是否健康?

结论:从"安全"滑向"紧绷",健康度恶化。

参考标准: 制造业现金比率通常20%-30%算及格,高于50%算充裕。2023-2024年属于"有钱人",2025年34%虽然还在及格线以上,但下降趋势非常吓人。

三年变化:

2023-2024年(56%-59%):手里现金充裕,不愁还钱。

2025年(34%):虽然还在及格线,但如果趋势延续,明年可能跌破20%。

整体判断: 只看现金比率,财务的"硬通货"储备在快速消耗。34%意味着,如果所有债主明天上门,公司只能掏出三分之一的现金,剩下的得靠催账、卖货或者借钱来堵。弹性很差,抗风险能力明显下降。

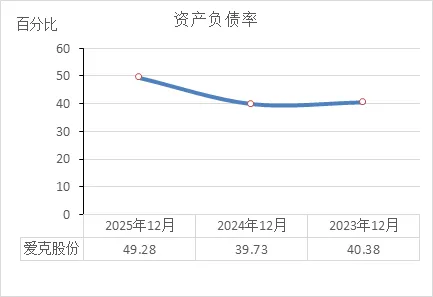

资产负债率

近三年"资产负债率"这个核心数据:

2023年:40.38%(每100块资产,有40.38块是借来的)

2024年:39.73%(微降到39.73,负债率最低)

2025年:49.28%(飙升到49.28,三年最高)

1. 这说明什么问题?

2023-2024年(稳健期): 负债率一直在40%左右,属于制造业比较健康的水平。说明那时候公司借钱不多,自有资本雄厚,财务杠杆用得比较保守。

2025年(加杠杆期): 负债率一下子跳升近10个百分点,达到49.28%。这说明公司开始大举借钱——结合之前看,2025年总负债从10.03亿暴涨到14.47亿,增加了4个多亿。

通俗理解: 就像你买房,以前首付付得多,贷款只占房子总价的40%;2025年为了多买一套(转型扩张),贷款比例提高到49%,月供压力明显大了。

2. 横向对比:财务是否健康?

结论:仍在安全线内,但"加杠杆"速度太快,健康度在下降。

参考标准: 制造业一般认为资产负债率40%-60%是合理区间,超过60%算偏高,低于30%可能太保守。49.28%还在安全线以内,没到爆雷的程度。

但关键是趋势: 从39.73%跳到49.28%,一年加了近10个点的杠杆,这速度有点猛。说明公司为了转型,正在透支未来的借钱空间。

对比其他指标: 虽然总负债率还不算高,但结合之前看的流动比率(1.29)、速动比率(1.05)、现金比率(34%),会发现短期偿债压力已经非常大。也就是说,长期来看负债率还行,但短期来看,钱都压在长期资产上,手头能还债的活钱很紧。

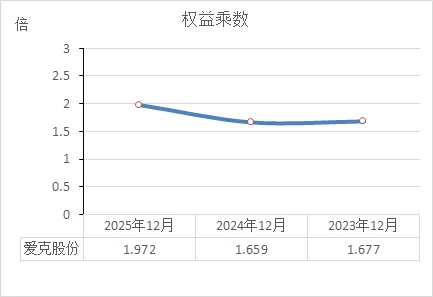

权益乘数

近三年"权益乘数"这个核心数据:

2023年:1.677倍(股东出1块钱,能控制1.68块钱的资产)

2024年:1.659倍(微降到1.66,杠杆最保守)

2025年:1.972倍(飙升到1.97,三年最高)

1. 这说明什么问题?

2023-2024年(保守期): 权益乘数一直在1.66左右,说明公司借钱很少,主要靠股东自己的钱在经营,财务杠杆用得很谨慎。

2025年(激进期): 权益乘数突然跳到1.97,接近2倍,意味着每1块钱股东本钱,现在要撬动近2块钱的资产。结合之前看,2025年资产增加了4亿多(从25.23亿到29.36亿),但股东权益反而缩水了(从15.21亿到14.89亿),所以杠杆率被强行拉高。

通俗理解: 就像你买房,以前首付付得多,100万的房子自己出60万(杠杆1.67倍);2025年你首付只出50万,贷款50万(杠杆2倍),借的钱占比大了,风险也大了。

2. 横向对比:财务是否健康?

结论:杠杆加得有点猛,财务风险明显上升。

参考标准: 制造业权益乘数一般在1.5-2.5之间算正常,超过2.5意味着负债率超过60%。爱克股份1.97还在合理范围,但离警戒线不远了。

关键是趋势: 从1.66跳到1.97,一年加了18%的杠杆。这说明公司为了转型,正在加大借钱力度。如果借钱能赚钱,没问题;但结合ROE是负的(-5.31%),说明借来的钱没产生收益,反而在放大亏损。

对比其他指标: 权益乘数升高,是因为资产增加(借钱买设备)的同时,净资产在缩水(亏损吃掉老本)。这是典型的"双杀"——债多了,本钱少了,杠杆自然飙升。

结合以上财务分析数据,从几个投资角度掰开揉碎了说:

1. 成交量与市场表现

股价与热度:截止2026年3月6日收盘,股价27.32元,当天微跌0.22%。最近股价在27块左右晃悠,52周内最高冲到过30.96元,最低砸到过8.67元,波动挺大。

成交量:当天成交量5.91万手,成交额1.61亿,换手率4.04%。这个换手率不算低,说明交易比较活跃,有人进有人出。量比0.62,比前几天的热度稍微降了点。

2. 市盈率与估值

市盈率(PE):因为公司2025年亏了7723万,所以市盈率是负数。静态市盈率-55.99倍,动态-145.17倍,TTM也是亏损状态。简单说,这家公司目前不赚钱,所以传统的“几年回本”估值法暂时失效。

市净率(PB):4.11倍。意思是每股净资产1块钱,市场愿意花4.11块钱买。对于一个亏损企业来说,这个市净率不算低,说明市场还是给了它一些“转型期望值”的溢价。

3. 股东状况(谁在买,谁在卖?)

股东户数:截至2026年2月底,股东户数约1.35万户,比1月份增加了2.63%。这说明散户变多了,筹码可能分散了一点。近一年股东数增加了10%,但股价涨了153%,说明早期进来的赚了不少。

十大流通股东变动(截止2025年底):

减持方:郑闳升减持了5.54%,陈利减持2.88%,宋传学减持18.54%(这个减得有点多)。

新进方:蔡敏新进买入156.56万股。

退出方:郭群涛从前十大里退出。

定心丸:董事长谢明武、上海远希私募基金等几个主要股东持股没动。

总结:有人离场,有人进场,属于正常换手。但几个老股东减持(尤其是宋传学减了近两成),说明部分内部人或者早期投资者觉得当前价位可以套现一部分。

4. 近期重要公司新闻(刚出炉的年报动态)

3月6号刚发了一堆公告,信息量很大:

业绩咋样:2025年营收11.78亿(增长30.47%),但净利润亏7723万(虽然比2024年少亏了点,但还是在亏)。增收不增利。

分不分红:不分红,不送股。理由很简单——亏钱了,没钱分。

收购的公司表现:之前收购的无锡曙光,2025年完成了业绩承诺(完成率102%),算是一颗定心丸,没给公司添乱。

还要借钱:公司打算2026年向银行申请不超过35.5亿的综合授信额度,还要给子公司担保。这说明公司对资金的需求非常大,扩张还在继续。

准备再融资:想搞个“小额快速融资”,打算募资不超过3个亿。说明公司缺钱,想从股市再拿一笔。

5. 综合投资画像(大白话总结)

现状:公司正在经历痛苦的转型期。新业务(新能源)拉动了收入增长,但还没赚到钱,老业务在缩水。整体处于“增收不增利,甚至亏损”的状态。

优点(讲故事的点):转型方向明确(新能源零部件、充电桩),营收增速不错(+30%),收购的公司业绩达标,市场还愿意给它4倍以上的市净率,说明还有人在赌它的未来。

风险(要小心的地方):连续两年亏损,不分红,资金链非常紧(又要借钱又要融资),几个老股东在减持。财务数据显示它的短期偿债能力很弱(之前分析的流动比率、现金比率都在恶化)。

操作建议:

如果你是激进派:赌它转型成功、新能源爆发,可以小仓位博一下。但必须盯着现金流和毛利率,一旦恶化要跑得快。

如果你是稳健派:建议观望。一家连续亏损、股东减持、不断借钱的公司,不确定性太大。等它哪天净利润转正了再看也不迟。

总结与参考建议:爱克股份现在就是个“烧钱赌未来”的转型期公司,股价波动大,故事好听,但账本不好看。想参与的话,得做好“可能赚快钱,也可能踩大雷”的准备。

免责声明:本公号竭力保证所提供的证券市场信息准确可靠,但并不担保(无论是明示、默示、法定或其他形式)其准确性和完整性。不对您构成任何投资建议,用户应基于自己的独立判断,自行决定证券投资并承担相应风险。

如果你想了解哪家上市公司的财务状况,欢迎留言!