中兴通讯(SZ000063)这家公司,你可以把它理解为数字经济的“筑路工”和“交钥匙工程”包工头。它的主业就是围绕着“连接”和“算力”这两件事,给全球的通信运营商(比如中国移动、联通)、企业(比如互联网大厂)和普通消费者提供设备和解决方案。主要分为以下三大块:

1. 给运营商“修路”:老本行,也是压舱石

这是中兴起家的业务,专门给中国移动、中国电信这样的公司提供通信设备,相当于给信息社会修路。

具体产品:比如你在山顶上能搜到信号,背后靠的就是它的5G/4G基站;你家宽带能上网,需要用到它的光传输设备和固网接入产品。

现状:以前靠修5G路赚得盆满钵满,现在5G路修得差不多了,运营商在这块花钱少了,所以这块业务增长有点乏力。

2. 给大企业和政府“造发动机”:新的摇钱树

这是中兴目前增长最快的业务,专门给互联网大厂(如阿里、腾讯)、政府、电力公司等造“算力发动机”,也就是当下最火的AI数据中心相关设备。

具体产品:

服务器及存储:长得像黑色大铁柜,专门用来跑AI大模型训练、存海量数据的。

数据中心:帮企业搭建设备齐全的“机房”,比如液冷技术给服务器降温、高压直流给设备供电等整体解决方案。

智算一体机:把AI能力和硬件打包成一个“黑盒子”,小企业买回去插上电就能搞AI,不用自己从头折腾。

现状:这块业务2025年营收翻倍暴涨,成了公司新的“顶梁柱”。

3. 给老百姓“做终端”:你可能会买到的东西

这就是我们普通人能接触到的中兴产品,手机和各种家庭上网设备。

具体产品:

手机:除了中兴自家手机,还有年轻人喜欢的红魔电竞手机(专门打游戏)、努比亚手机(去年还和字节跳动的豆包合作,推出了能听懂人话、自动干活儿的“AI原生手机”)。

家庭上网设备:你家里用的光猫(CPE)、无线路由器,中兴是全球发货量最大的厂家之一,很多人上网其实都离不开它。

新潮小玩意儿:比如软萌的AI宠物iMoochi,能感知人的情绪跟你互动;还有能当电脑用的云电脑、智慧中屏等。

资产负债表

中兴通讯底子很厚,现金依然很多,但花钱也花得厉害(主要在投资和备货),同时借钱(负债)规模在扩大。

咱们分三块来看:家底(资产)、外债(负债)、以及剩下的(股东权益)。

第一块:家里有啥?(资产)

资产 = 公司拥有的所有东西。

1. 钱和容易变现的东西(流动资产):约1439亿(2025年底)

现金少了,但还是很壕: 2025年底手里的现金(货币资金)是337.5亿。看着很多?其实比2024年少了100多亿,比2023年更是少了一半。钱花哪儿去了?往下看。

钱拿去投资了: 现金少了,但“交易性金融资产”(买的理财、股票等)和“债权投资”(买的债券)大幅增加,加起来快500亿了。说明公司觉得钱放银行利息低,拿去做点稳健投资,钱生钱去了。

屯了很多货(存货):470亿! 这是一个非常显眼的数字,创了新高。说明公司对未来的销售很有信心,或者是为了应对供应链风险,提前把大量的芯片、原材料、设备都买回来囤好了。

别人欠的钱(应收款): 约216亿。就是把设备卖给运营商或企业后,还没收回来的尾款。这个数字相对稳定,说明回款节奏控制得还行。

2. 长期用的东西(非流动资产):约738亿

固定资产: 134亿。主要是厂房、服务器、生产设备等。没啥大变化。

研发投入(开发支出): 21亿,比去年多。这说明公司把一些研发项目的钱先记在这里,以后再慢慢摊销。结合之前的分析,这钱大概率是投在了AI、算力这些新方向。

第二块:欠了啥债?(负债)

负债 = 公司借的钱和欠的货款。

1. 一年内要还的(流动负债):约820亿

欠供应商的钱(应付票据及账款): 340亿,这几年持续增加。简单说,就是中兴从上游买芯片、买零件,很多是“赊账”的。这其实是好事,说明它在供应链里很强势,能占用供应商的资金来给自己“续命”。

预收的钱(合同负债): 156亿。这是客户提前付的定金或货款。这笔钱越多,说明未来的订单越有保障。

短期借款少了: 从70亿降到36亿。说明公司有意减少了短期的、利息高的借钱。

2. 长期要还的(非流动负债):约601亿

长期借款暴增: 457亿,而且逐年增加。结合前面现金减少、投资增加来看,公司可能在 “借长钱,投长期项目”。用长期的、利息可能还行的贷款,去支持算力、研发这些需要长期投入的业务。

发了新债券(应付债券): 78亿(2024年才10亿)。这也是新借的一笔长期钱。

第三块:真正属于自己的(股东权益)

赚的钱(未分配利润): 425亿。这是公司成立以来赚了没分掉的钱,滚存下来的。从2023年的347亿涨到现在的425亿,说明这三年一直在实实在在地赚钱。

股东权益总计: 756亿。这是把总资产减去总负债后,真正属于股东的净资产。三年从683亿涨到756亿,家底确实在变厚。

总结:资产负债表透露了什么信号?

财务很稳健,抗风险能力强: 即便现金减少,手里还有700多亿的现金+各类投资,短期借款又很低,基本不存在“还不上钱”的风险。

经营策略变了:从“存钱”到“花钱”: 以前是疯狂攒现金,现在是把现金拿出来,一部分投资理财(钱生钱),一部分囤货(备战备荒),一部分投研发(搞AI算力)。这说明公司从守势转向了攻势。

杠杆在加: 长期借款和债券发行量都在增加,总负债率(总负债/总资产)从2023年的66%微微上升到2025年的65%左右(稍有波动但整体可控)。公司在用别人的钱(借钱)来扩大自己的生意。

对未来的信心: 存货和合同负债双双增加,一个代表“我准备好了货”,一个代表“别人下了单”。这往往是生意要变好的前兆。

利润表

营业收入创了新高,但赚钱能力(利润)却连续两年下滑,掉得有点快。

1. 收入端:卖货能力依然在线

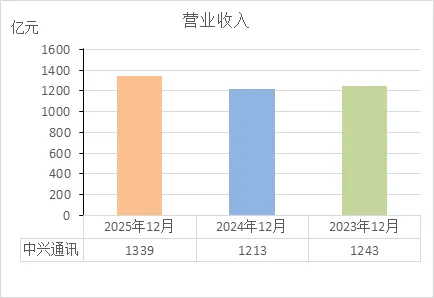

营业收入:1339亿(2025年)

比2024年增长了10%以上,创下了近三年的新高。

这说明公司销售团队很给力,无论是卖5G设备还是卖AI算力产品,进账的钱确实变多了。

2. 成本端:钱花哪儿了?

营业成本:933.9亿

这是为了卖货直接花的钱(比如买芯片、买零件、生产成本)。

注意:收入增长了10%,但成本增长了24%(从753亿涨到934亿)。成本涨得比收入快,这是第一个警报,说明卖的东西可能利润率变低了,或者上游原材料涨价了。

研发费用:227.5亿

这是搞研发的钱。2025年比前两年少了点(前两年是240亿、252亿)。

在收入创新高的同时,研发投入反而下降,这在科技公司里不多见。可能是公司在压缩开支,或者研发投入的高峰期已经过了。

销售费用、管理费用:基本持平,没怎么乱花钱。

财务费用:-2.267亿

负数代表利息收入比利息支出多。虽然借了很多钱(之前资产负债表看到长期借款增加),但手里现金多,存银行的利息依然能覆盖掉借款利息,甚至还有结余。这点很稳。

3. 利润端:最后赚了多少?

营业利润:63.6亿

从2023年的102亿,到2024年的93亿,再到2025年的63亿,连续两年下滑,且2025年下滑幅度明显加大。

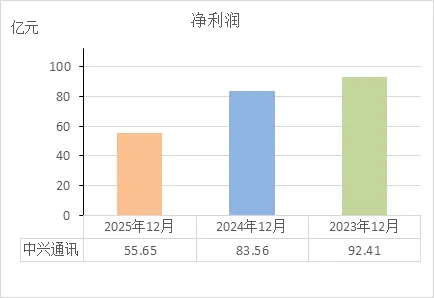

净利润(归母):56.18亿

同样,从前年的93亿,到去年的84亿,再到今年的56亿,两年掉了将近40%。

扣非净利润:33.7亿

这是剔除了投资、政府补贴等“意外之财”后,纯粹靠卖货赚到的钱。

从74亿 -> 61亿 -> 33.7亿,直接腰斩。这才是真实经营状况的写照。

4. 为什么收入涨了,利润反而少了?

主要是两件事在“吸血”:

营业成本涨得太猛:收入每多赚1块钱,成本要多花掉1块2,毛利空间被严重挤压。

杂项收益变少了:

前两年有比较多的政府补助(其他收益)和投资收益撑着。

2025年虽然也有,但扣掉这些非经常性的东西,主业的盈利能力确实下降了。

总结:利润表在说什么?

表面风光,内里承压:营收创新高,说明市场地位还在,产品有人买。

增收不增利:钱赚得辛苦,可能是在打价格战,或者是高利润的5G项目少了,低利润的算力项目占比大了,导致整体利润率被拉低。

转型阵痛:从依赖5G转向AI算力,新业务虽然带来了收入,但还没带来同等的利润。属于典型的 “用利润换市场” 的阶段。

安全垫还在:财务费用为负、政府补助依然可观,说明底子厚,还有腾挪空间。

现金流量表

卖货赚的钱少了,投资花的钱多了,借钱的路子窄了,导致年底手里的现金比前两年少了一大截。

1. 经营活动:卖货赚的钱(造血能力)

这是公司最核心的“造血”能力,卖产品、收货款。

卖货收的钱(销售商品收到的现金):1474亿

比2024年多了近200亿,说明销售规模确实在扩大,钱确实收回来了。

但最后剩下的钱(经营活动现金流净额):39.19亿

2023年:174亿

2024年:115亿

2025年:39亿

断崖式下跌! 钱收得多了,但剩下反而不多,为啥?

看钱花哪儿了:购买商品支付的现金(1069亿),比2024年(756亿)多花了300多亿。

结论:钱都拿去买原材料、囤货了。结合资产负债表里470亿的存货,说明公司把赚来的大量现金都压在了货上。虽然生意在做,但现金流被严重占用。

2. 投资活动:钱生钱(花钱大头)

这是公司用现金做投资、理财、买设备的活动。

投资花的钱(投资支付的现金):1045亿

连续两年都是千亿级别的投资支出(2024年是1077亿)。

结合资产负债表,这些钱大概率是买了大量的交易性金融资产(理财、股票)和债权投资(债券)。

投资收回的钱(收回投资收到的现金):994.8亿

也是千亿级别。说明公司在玩一个“大进大出”的游戏:一边买理财,一边卖理财,滚动操作。

最终净额(投资活动现金流净额):-68.76亿

虽然买进卖出金额巨大,但最后算总账,还是净流出了68亿。

说明公司确实在拿钱往外投,没闲着。

3. 筹资活动:借钱还钱(输血能力)

这是公司借钱、还钱、分红的活动。

借钱收的钱(取得借款收到的现金):728亿

相比前两年的1902亿、2747亿,大幅缩水。

说明公司不再大规模借新债了,可能觉得市场利率高,或者之前的钱够用了。

还钱花的钱(偿还债务支付的现金):673.6亿

借了728亿,还了673亿,基本持平。

最终净额(筹资活动现金流净额):5.3亿

借的钱和还的钱差不多抵消,净流入很少。

4. 最后的结果:兜里还剩多少?

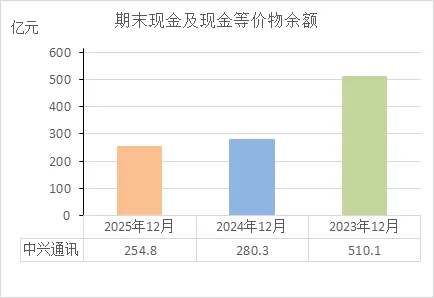

期末现金及现金等价物余额:254.8亿

经营赚的钱(39亿)不够花。

投资花的钱(-68亿)是净流出。

借钱的路(5.3亿)基本堵上。

最终结果就是:现金持续减少。

2023年底:510亿

2024年底:280亿

2025年底:254亿

三年时间,手里的现金腰斩。 钱去哪儿了?上面三块加起来看:

总结:现金流量表在说什么?

造血能力严重下降:虽然营收创新高,但赚回来的现金(经营现金流)从174亿掉到39亿,这是最核心的警报。钱都变成了存货堆在仓库里。

投资力度不减:依然在大手笔做金融投资,虽然最后净流出不算特别夸张,但占用了大量资金。

融资节奏放缓:不再像前两年那样疯狂借钱,可能意味着对未来扩张持谨慎态度,或者融资环境变难了。

现金储备持续缩水:兜里的钱从510亿降到254亿,虽然200多亿现金依然很安全,但这个下降趋势值得关注。

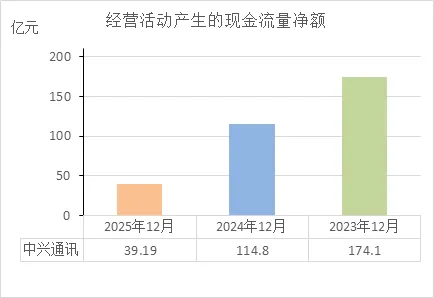

经营活动的现金流量净额

这三年经营活动现金流净额的变化,说明了一个核心问题:公司账面上的“真金白银”进账能力在持续减弱。

2023年:174.1亿(造血能力很强)

2024年:114.8亿(明显下滑,降了34%)

2025年:39.19亿(断崖式下跌,只剩2023年的零头)

这说明了什么?

赚的钱“变虚”了: 虽然之前看到营收还在涨(1339亿创新高),但真正落袋为安的现金却越来越少。说明赚的钱大多变成了存货(堆在仓库)或者应收款(别人欠的钱),而不是马上能用的现金。这就是俗称的 “增收不增利,增利不增现”。

回款或销售模式出了问题: 要么是客户回款变慢了,要么是公司为了冲业绩,放宽了收款政策(允许客户赊账更多),导致账面上有利润,但手里没钱。

财务是否健康?

短期看,还算安全(因为有家底);长期看,趋势不太健康。

不健康的地方(危险信号): 经营活动现金流是企业的“造血功能”。造血功能三年内从174亿暴跌到39亿,相当于一个成年人从能跑马拉松变成了走路都喘。如果2026年这个趋势止不住甚至变成负数(即经营现金流净流出),那公司的日常运营就得靠借钱或卖资产维持,这是很危险的。

还算安全的地方(缓冲垫): 结合之前的资产负债表,中兴账上还有254.8亿现金,家底厚,短期内不至于“断炊”。但这个下滑趋势必须立刻止住。

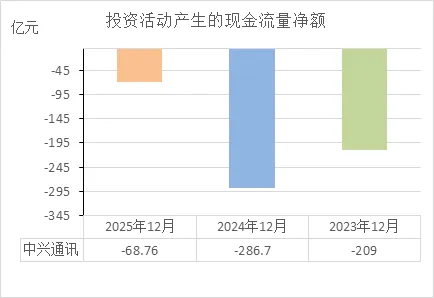

投资活动的现金流量净额

这三年投资活动现金流净额持续为负,说明了一个核心问题:公司一直在“大手笔往外撒钱”,投资支出远超投资收回的钱。

2023年:-209亿(净流出209亿)

2024年:-286.7亿(净流出286.7亿,流出最多的一年)

2025年:-68.76亿(虽然还是流出,但大幅收敛)

这说明了什么?

处于“扩张花钱”阶段: 连续三年净流出,说明公司一直在进行大规模投资。结合之前的资产负债表,这些钱主要流向了两个地方:

金融投资: 买理财、买债券(交易性金融资产、债权投资大幅增加)。

实业投资: 买设备、建厂房(固定资产、在建工程)。简单说,公司在努力“钱生钱”和“扩大再生产”。

2024年是投资高峰,2025年开始“收着点”: 2024年净流出近287亿,是砸钱最狠的一年;2025年迅速降到68.8亿,说明投资扩张的步伐明显放缓了。可能的原因是:

前两年该投的都投得差不多了。

手里现金少了(经营现金流暴跌),没钱再那么“壕”地往外撒了。

结合之前的“经营现金流”数据,财务是否健康?

目前看,处于“猛踩油门后,开始看油表”的阶段——风险与机遇并存。

风险点(为什么不健康): 经营现金流(卖货赚的钱)从174亿暴跌到39亿,而投资还在往外流钱(-68亿)。这意味着主业赚的钱已经覆盖不了投资的支出。如果2026年经营现金流继续恶化,而投资还在出血,公司就得靠借钱来填窟窿,这就会比较危险。

机会点(为什么还没崩): 2025年投资流出大幅减少(从-286亿到-68亿),说明管理层意识到了问题,开始“收缩战线”。只要不再大手大脚花钱,靠现有的家底(254亿现金)还能撑一阵。

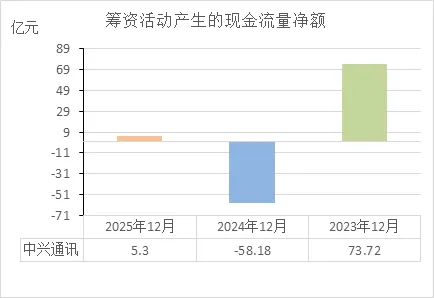

筹资活动的现金流量净额

这三年筹资活动现金流像坐过山车一样大起大落,说明了一个核心问题:公司在借钱和还钱之间反复横跳,对外部资金的依赖程度在剧烈变化。

2023年:+73.72亿(净流入,大量借钱)

2024年:-58.18亿(净流出,集中还钱)

2025年:+5.3亿(基本持平,借还平衡)

这说明了什么?

2023年:猛借钱——当年净流入73亿,结合之前投资活动巨额流出(-209亿),说明当时在疯狂投资,钱不够花,必须靠大量借款来支撑扩张。

2024年:猛还钱——当年净流出58亿,可能是手头现金还充裕(当年经营现金流还有114亿),或者觉得利率太高,选择主动降杠杆、减少负债。

2025年:躺平了——净流入只有5.3亿,借的钱和还的钱基本持平。这说明:

不再扩张性融资:可能投资高峰已过(投资流出降到68亿)。

外部融资渠道收紧:结合经营现金流暴跌(只剩39亿),按理说应该借钱补窟窿,但反而没怎么借,要么是借不到,要么是不敢借。

结合经营现金流和投资现金流,财务是否健康?

目前看,处于“尴尬的过渡期”——整体还算安全,但弹性变差了。

健康的方面: 2025年筹资活动归零,说明公司没有再靠“借新还旧”来维持运转,对债务扩张比较克制,避免了杠杆失控的风险。

不健康的方面: 经营现金流(造血)只剩39亿,投资还在流出(-68亿),理论上应该需要筹资来补这29亿的缺口(39-68=-29亿)。但2025年筹资净额只有5亿,缺口没能完全补上。这意味着公司在吃老本(消耗账上现金)。

期末现金及等价物余额

这三年期末现金余额持续减少,说明了一个核心问题:公司的“钱袋子”正在快速缩水,防风险能力在减弱。

2023年底:510.1亿(钱袋子鼓鼓的)

2024年底:280.3亿(大幅减少,少了近230亿)

2025年底:254.8亿(继续缩水,只剩高峰时的一半)

这说明了什么?

三年烧掉了一半现金: 从510亿降到254亿,净流出超过255亿。结合前三张表的分析,这些钱主要流向了三个地方:

投资活动烧钱: 三年累计净流出近564亿(-209-286.7-68.8)。

经营活动造血不足: 2025年只赚回39亿,远不够花。

筹资活动断流: 2025年基本没借到新钱。

安全垫变薄了: 500多亿现金在手时,公司几乎可以无视任何短期风险;现在只剩250多亿,虽然仍然不少,但抗风险能力已经打了对折。如果遇到行业寒冬或大额亏损,腾挪空间小了很多。

财务是否健康?

目前看,处于“安全但不富裕”的状态——暂时无虞,但已无余粮可耗。

健康的方面: 254亿现金仍然是个不小的数字,短期偿债没问题(短期借款只有36亿),不会立刻暴雷。

不健康的方面:趋势很糟糕。现金储备是企业的“血条”,三年掉了一半,说明失血速度很快。更关键的是,经营现金流(造血)还在恶化,如果2026年继续这个趋势,现金储备可能跌破200亿心理关口。

营业收入

这三年营业收入稳中有升,说明了一个核心问题:公司的“卖货能力”依然很强,市场份额和业务规模守住了,甚至还创了新高。

2023年:1243亿(高位起步)

2024年:1213亿(小幅回落,降了2.4%)

2025年:1339亿(反弹创新高,比2024年增长10.4%)

这说明了什么?

业务基本盘稳固: 营收能稳住并在2025年创新高,说明中兴的产品(5G、AI算力设备等)依然有市场,客户还在持续买单,没被竞争对手抢走太多地盘。

2024年是“小坑”,2025年爬出来了: 2024年短暂下滑可能是行业周期(5G投资高峰已过)的影响,但2025年靠AI算力等新业务拉回了增长轨道,转型初见成效。

结合之前的利润和现金流数据,财务是否健康?

目前看,处于“表面风光,内里承压”的状态——有喜有忧。

喜的是(健康的方面): 营收增长是一切的基础。只要收入还在涨,说明公司还在牌桌上,没有掉队。这为后续改善利润提供了可能。

忧的是(不健康的方面):增收不增利,增收不增现。

利润没跟上: 营收创新高,但净利润(56亿)比前两年(93亿、84亿)少了一大截。

现金没跟上: 营收涨了,但经营现金流(39亿)反而崩了。

结论: 收入是“面子”,利润和现金是“里子”。现在的情况是面子撑住了,里子有点虚——可能是靠降价、放宽收款条件换来的增长。

净利润

这三年净利润持续下滑,说明了一个核心问题:公司的“赚钱能力”正在逐年退步,而且2025年下滑速度明显加快。

2023年:92.41亿(高位)

2024年:83.56亿(下滑9.6%)

2025年:55.65亿(暴跌33.4%,回到2021年水平)

这说明了什么?

赚钱越来越难了: 三年时间,净利润从92亿跌到55亿,蒸发了近4

赚的钱反而少了。

赚的钱反而少了。利润去哪儿了?

成本涨得太快: 营业成本增速(24%)远超营收增速(10%),毛利空间被挤压。

价格战或产品结构变了: 可能是5G高利润项目减少,低毛利的AI算力业务占比提升,拉低了整体利润率。

非经常性收益减少: 前两年有政府补助和投资撑场面,2025年这些“意外之财”也少了。

结合之前所有数据,财务是否健康?

目前看,处于“虚胖”状态——规模在涨,体质在弱化。

不健康的方面(风险信号):

利润与现金流双崩: 净利润从92亿→55亿,经营现金流从174亿→39亿。两者同步恶化,说明不仅是会计利润问题,真金白银也没赚到。

血条在变薄: 现金储备从510亿→254亿,腰斩。

靠借钱撑场面: 投资还在出血,但经营赚不回钱,只能消耗老本。

健康的方面(缓冲垫):

营收还在涨,市场地位没丢。

账上还有254亿现金,短期不会面临困境。

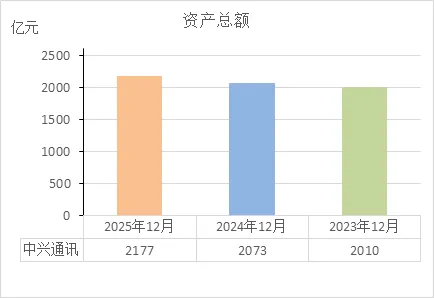

资产总额

这三年资产总额持续增长,说明了一个核心问题:公司的“家底”越来越厚,但“家当”的质量和效率值得打个问号。

2023年:2010亿

2024年:2073亿(增长3.1%)

2025年:2177亿(增长5.0%)

这说明了什么?

规模在扩张: 总资产三年增加了167亿,说明公司一直在长大,没有萎缩。这是好事,证明企业还在发展期。

资产变重了: 结合之前的数据,这些新增资产主要堆在了两个地方:

存货: 从411亿涨到470亿(堆在仓库的货)。

投资: 债权投资从0涨到310亿(买的债券)。

而现金从510亿跌到254亿(最灵活的钱变少了)。

结合所有数据,财务是否健康?

目前看,处于“虚胖”状态——个子大了,但肌肉少了,脂肪多了。

健康的方面: 资产总额持续增长,底子还在,没到变卖资产的境地。

不健康的方面(核心问题):

资产变“死”了: 增长最快的资产是存货(流动性差)和长期投资(变现慢),而最能抗风险的现金大幅缩水。资产结构在恶化。

效率变低了: 资产多了167亿,但净利润却从92亿跌到55亿。说明投入产出效率在下降——用更多的资源,赚更少的钱。

靠负债撑场面: 总负债从1326亿涨到1421亿,资产增长的同时债也在增加,属于“借钱扩张”。

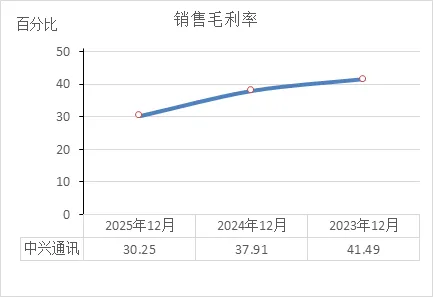

销售毛利率

这三年销售毛利率持续下滑,说明了一个核心问题:公司产品的“赚钱空间”越来越薄,每卖一样东西赚到的差价在急剧缩水。

2023年:41.49%(每卖100元,毛利41.49元)

2024年:37.91%(降了3.6个百分点)

2025年:30.25%(暴降7.7个百分点,直接跌穿30%防线)

这说明了什么?

产品不“金贵”了: 毛利率是产品竞争力的直接体现。从41%跌到30%,说明要么是在打价格战(降价卖),要么是成本失控(原材料涨价),要么是产品结构变了(低毛利产品卖得多,高毛利卖得少)。

与营收创新高(1339亿)对照看: 典型的 “赔本赚吆喝”——卖得越多,赚得越少。结合之前分析,很可能是为了抢AI算力市场,牺牲了利润换份额。

2025年是断崖式下滑: 前两年每年掉3-4个百分点还算可控,2025年直接掉7.7个百分点,这是危险信号,说明竞争加剧或成本冲击远超预期。

结合所有数据,财务是否健康?

目前看,处于“红灯预警”状态——盈利能力正在快速恶化。

不健康的方面(核心警报):

利润源头被掐: 毛利率是所有利润的起点。源头水少了,下游的净利润(55亿)、经营现金流(39亿)自然会干涸。

趋势止不住: 三年连续下滑,且2025年加速,如果2026年守不住30%,可能直接跌到25%区间,那整个盈利模型都要重估。

造血功能衰竭: 低毛利率意味着公司抗风险能力弱,原材料一涨价或客户一压价,就可能亏本。

还算能看的地方:

营收还在,说明还没被市场抛弃。

账上现金(254亿)还能熬一段时间。

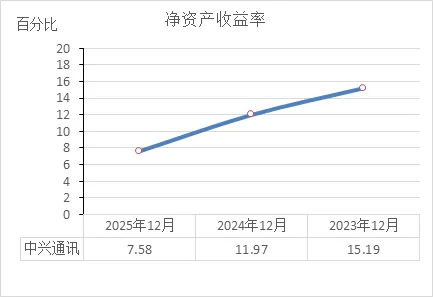

净资产收益率

这三年净资产收益率(ROE)持续大幅下滑,说明了一个核心问题:股东投进来的钱,赚钱效率越来越低了,而且是断崖式下跌。

2023年:15.19%(每100元股东权益,赚15.19元)

2024年:11.97%(降了3.2个百分点)

2025年:7.58%(再降4.4个百分点,三年腰斩)

这说明了什么?

股东回报率崩了: ROE是衡量一家公司为股东创造价值能力的终极指标。从15%跌到7.5%,说明公司的赚钱效率打了对折。如果这个趋势持续,对长期投资者来说吸引力大减。

为什么跌这么狠? ROE由三个因素决定:净利润率、资产周转率、负债水平。

净利润率暴跌是主因(从7.5%掉到4.2%)。

资产周转变慢(营收增长慢于资产增长,资产变“重”了)。

杠杆(负债)虽然没降,但也拉不动了。

结论: 核心问题是盈利能力恶化,叠加资产效率下降,双重打击。

结合所有数据,财务是否健康?

目前看,处于“价值创造能力严重衰退”的状态——对股东来说,这很不健康。

不健康的方面(致命信号):

ROE是综合体检报告: 之前的毛利率下滑(产品竞争力下降)、净利润腰斩、资产变重、现金流枯竭,最后都汇总到了ROE这个指标上。它是对股东最诚实的交代:钱投在这里,回报越来越差。

如果2026年跌破5%,那就连理财都不如了(很多银行理财还有3-4%),股东凭什么还把钱留在公司?

还算能看的地方:

7.58%虽然难看,但至少还是正的,没亏钱。

公司还在转型期,如果是战略性牺牲短期回报换长期空间,还能观察一两年。

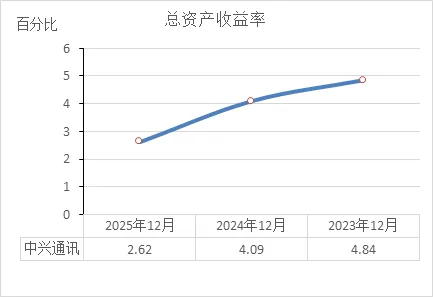

总资产收益率

这三年总资产收益率(ROA)持续下滑,说明了一个核心问题:公司利用全部家当(总资产)赚钱的能力越来越弱,资产变成了“笨重的大象”。

2023年:4.84%(每100元资产,赚4.84元)

2024年:4.09%(降了0.75个百分点)

2025年:2.62%(再降1.47个百分点,三年几乎腰斩)

这说明了什么?

投入产出比崩了: ROA衡量的是公司所有资产(股东的钱+借来的钱)的综合赚钱效率。从4.84%跌到2.62%,说明资产规模虽然在扩大(从2010亿到2177亿),但产生的利润(净利润从92亿到55亿)完全跟不上——典型的“虚胖”。

为什么跌这么惨?

净利润腰斩是主因(分子变小了)。

资产还在膨胀(分母变大了)。

结论: 公司堆了越来越多的存货、买了越来越多的理财,但这些资产并没有带来相应的利润回报,反而拉低了整体效率。

结合之前所有数据,财务是否健康?

目前看,处于“虚胖且效率低下”的状态——很不健康。

不健康的方面(核心问题):

2.62%是什么水平? 基本上和银行一年期定存利率(1.5%-2%)差不多,甚至跑不赢通胀。意味着公司把几百亿资产折腾一年,赚的钱还不如直接存银行(当然,存银行也是投资的一部分,但主业资产效率确实堪忧)。

资产效率是ROA的命门: 之前分析的毛利率下滑(产品竞争力)、净利润腰斩(赚钱能力)、资产变重(存货堆积),最后都体现在ROA这个指标上——资产变成了沉重的包袱,而不是赚钱的工具。

还算能看的地方:

至少还是正的,没亏钱。

如果2026年能通过去库存、优化资产结构让ROA回升,还有救。

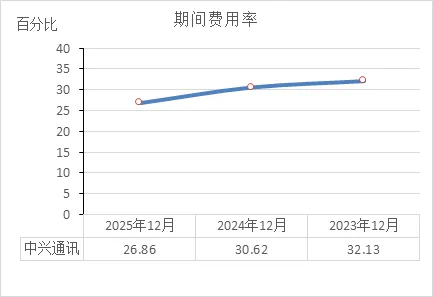

期间费用率

这三年期间费用率持续下降,说明了一个核心问题:公司在“省钱”方面确实下了功夫,管理效率在提升,但这并没有挽回整体盈利能力的颓势。

2023年:32.13%(每100元收入,要花32.13元在销售、管理、研发、财务上)

2024年:30.62%(降了1.5个百分点)

2025年:26.86%(再降3.8个百分点,三年累计降了5.3个百分点)

这说明了什么?

费用管控见效了: 费用率持续下降,说明公司在降本增效。尤其是2025年营收创新高(1339亿)的同时,费用率还能大幅下降,证明管理层的成本控制能力不错。

为什么费用率能降?

营收增长(分母变大)是主要原因。

研发费用绝对值下降(从252亿→227亿)也贡献了不少——这在科技公司里不多见,要么是研发效率高了,要么是压缩了研发投入。

但问题来了: 费用率降了5个百分点,按理说利润率应该提升,为什么净利润反而腰斩?因为毛利率跌得更狠(从41%→30%,跌了11个百分点)。省钱的速度远远赶不上赚钱速度的下降。

结合所有数据,财务是否健康?

目前看,处于“节流有道,开源无方”的状态——省钱省出了水平,但救不了命。

健康的方面: 费用率下降说明管理团队没躺平,知道日子难过就勒紧裤腰带。这是加分项,证明内部运营效率在改善。

不健康的方面:

“节流”抵不过“开源崩”:毛利率的窟窿(-11%)远大于费用率的改善(+5%)。核心问题是产品竞争力下降,光靠省钱没用。

研发费用下降是双刃剑:科技公司压缩研发,短期看报表好看了,长期可能影响新品竞争力。如果是为保利润牺牲未来,那就得不偿失。

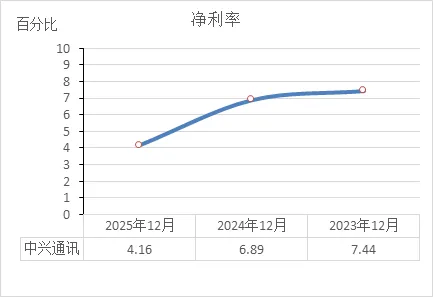

净利率

这三年净利率持续下滑,说明了一个核心问题:公司辛辛苦苦卖货,最后落到口袋里的“纯利”越来越薄,赚钱的“转化率”崩了。

2023年:7.44%(每卖100元,净赚7.44元)

2024年:6.89%(微降)

2025年:4.16%(断崖式下跌,几乎腰斩)

这说明了什么?

营收转化效率急剧恶化: 2025年营收创新高(1339亿),但净利率却跌到4.16%。意味着赚进来的钱,大部分被成本、费用、减值吃掉了,真正剩下的没多少。

为什么跌这么惨?

主因是毛利率崩了(从41.49%→30.25%),成本失控。

费用率虽然降了(从32.13%→26.86%),但省的钱填不满毛利率的大窟窿。

加上非经常性收益减少(政府补贴、投资收益不如往年)。

结论: 主营业务盈利能力严重退化,靠省钱救不回来。

结合所有数据,财务是否健康?

目前看,处于“虚脱”状态——规模大但体质弱,极不健康。

不健康的方面(核心警报):

4.16%是什么概念? 基本上和银行存款利率差不多,甚至不如一些稳健理财。意味着公司作为高科技企业,赚的却是“辛苦费”甚至“搬运费”。

安全边际极低: 净利率这么薄,只要原材料一涨价、或者客户一压价,随时可能亏钱(净利率变负数)。

所有问题的最终体现: 毛利率下滑、费用率改善有限、净利润腰斩、现金流枯竭——最后都汇总到了净利率这个终点站。

还算能看的地方:

至少还是正的,没亏钱。

账上还有254亿现金,还能熬。

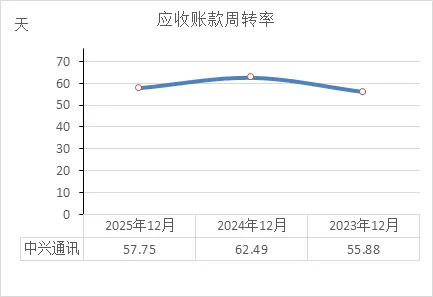

应收账款周转率

近两年的应收账款周转天数在缩短,说明了一个核心问题:公司收钱的速度变快了,回款效率在提升。

2024年:62.49天(卖出货后,平均要62.5天才能收回钱)

2025年:57.75天(缩短了将近5天)

这说明了什么?

对下游的话语权变强了: 周转天数缩短,要么是公司加大了催款力度,要么是客户(主要是运营商和大企业)付款更爽快了。无论是哪种,都说明中兴在收款环节没有掉链子。

资产质量的小亮点: 结合之前看,虽然存货(470亿)堆积严重,但在“应收款”这块,质量 actually 在改善。钱虽然没赚到那么多,但赚到的钱好歹收回来的速度更快了。

结合所有数据,财务是否健康?

目前看,在“回款”这个单项上,表现健康;但整体财务状况依然承压。

健康的方面: 回款速度加快,说明公司的销售信用管理不错,没有为了冲营收而盲目放账期。这在一定程度上缓解了经营现金流的压力(虽然2025年现金流还是很惨)。

不健康的方面:

单项好,救不了整体: 回款再快,也架不住毛利率崩盘(41%→30%)和存货堆积。就像一个人伤口在流血(利润流失),你给他包扎手指(加快回款)是没用的。

应收款绝对值没降: 周转天数虽然少了,但应收款总额(216.7亿)和前两年(212.9亿、208.2亿)基本持平,并没有减少。说明只是维持住了局面,没恶化,但也没明显改善。

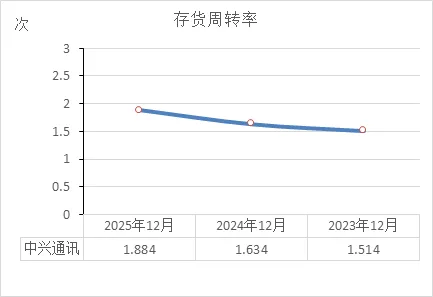

存货周转率

这三年存货周转率持续提升,说明了一个核心问题:公司仓库里的货卖得越来越快了,周转效率在改善。

2023年:1.514次(一年能周转1.5次,约241天清空一次库存)

2024年:1.634次(提速到约223天一次)

2025年:1.884次(再提速到约194天一次)

这说明了什么?

卖货速度在加快: 周转率提升,说明公司的销售能力在增强,或者库存管理更有效率。结合营收创新高(1339亿),证明市场需求确实存在,货能卖得动。

但有个诡异的地方: 存货周转率在提升(卖得快),可资产负债表里的存货绝对值却在飙升(从411亿→470亿)。这怎么解释?

逻辑是: 分母(平均存货)虽然在变大,但分子(营业成本)涨得更猛(从727亿→933亿,涨了28%)。简单说就是货进得更多,卖得也更快,但进的比卖的还多——所以才出现“卖得快,堆得更多”的现象。

与毛利率暴跌(41%→30%)对照看: 卖得快可能是降价促销换来的。货是卖出去了,但利润没了。

结合所有数据,财务是否健康?

目前看,处于“流水快但利润薄”的状态——有好有坏。

健康的方面: 存货周转率提升,说明产品没积压成死货,变现能力还行。这对于科技公司很重要(电子产品跌价快),避免了计提大额存货跌价的风险。

不健康的方面:

代价太大: 卖得快是靠牺牲毛利率换来的(降价清货),属于用利润换流水。

存货绝对值太高: 470亿存货压在手里,万一市场需求突变或价格下跌,就是定时炸弹。

占用大量现金: 结合经营现金流从174亿崩到39亿,钱都被压在了这些快速周转的货里,没落袋为安。

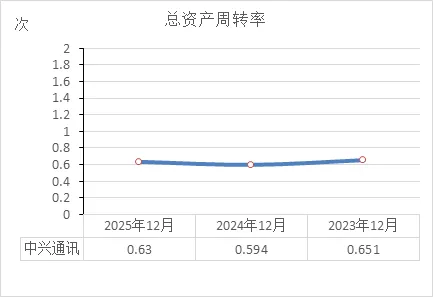

总资产周转率

近三年的总资产周转率基本平稳,略有波动,说明了一个核心问题:公司利用全部家当(总资产)做生意的效率还算稳定,没有明显恶化,但也谈不上提升。

2023年:0.651次(每1元资产,能产生0.651元收入)

2024年:0.594次(小幅下降,效率有所降低)

2025年:0.63次(小幅回升,接近2023年水平)

这说明了什么?

运营效率没崩: 三年基本维持在0.6次左右,说明公司的资产运营能力还算稳健。资产从2010亿扩大到2177亿,收入也从1243亿增长到1339亿,资产的扩张带来了相应的收入增长,没出现“资产堆在那不产出”的极端情况。

但也没进步: 2025年虽然比2024年略好,但仍低于2023年。说明资产效率并没有随着规模扩大而提升,属于“维持型”运转。

关键矛盾点: 总资产周转率稳住了,可总资产收益率(ROA)却从4.84%腰斩到2.62%。为什么?

因为净利率崩了(从7.44%→4.16%)。

结论: 资产转得动(效率没掉),但转出来的都是“薄利”(赚得少)。问题出在盈利能力,而不是运营效率。

结合所有数据,财务是否健康?

目前看,在“运营效率”这个单项上,算及格;但整体财务健康度依然承压。

健康的方面: 总资产周转率稳住,说明公司的管理团队没掉链子,能够驾驭不断扩大的资产规模,确保资产能持续产出收入。这是基本功在线的表现。

不健康的方面:

单项好,救不了整体: 资产转得再快,如果转出来的都是“纸面富贵”(低毛利、低净利),也是白搭。

资产结构问题没解决: 存货(470亿)和投资(310亿债权投资)占比过高,现金(254亿)占比过低,这种资产结构本身就拉低了周转效率的天花板。

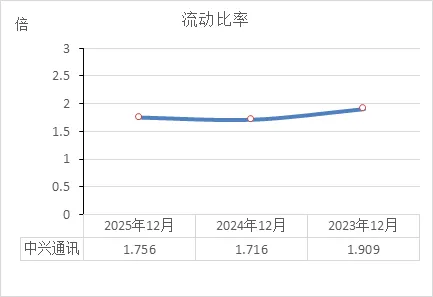

流动比率

近三年的流动比率基本稳定在1.7倍以上,说明了一个核心问题:公司的短期偿债能力还算稳健,没有出现“还不上钱”的危险信号。

直接对比三年数据(一般认为2倍左右比较安全,1.5倍是警戒线):

2023年:1.909倍(比较充裕)

2024年:1.716倍(略有下降,仍在安全区)

2025年:1.756倍(企稳回升)

这说明了什么?

短期没风险: 流动比率衡量的是“每1元短期负债,有多少流动资产可以覆盖”。三年都在1.7倍以上,意味着即使所有短期债务同时到期,公司也能拿出1.7倍的钱来还。这在制造业里属于合格水平。

为什么2024年下降后能稳住?

流动资产从1585亿降到1439亿(主要是现金减少)。

但流动负债也从830亿降到819亿(短期借款减少)。

两边同时缩表,比率反而稳住了——说明公司在有意控制债务规模,避免风险暴露。

结合所有数据,财务是否健康?

目前看,在“短期偿债”这个单项上,表现合格;但整体财务健康度依然承压。

健康的方面: 流动比率稳在1.7倍以上,说明公司不会暴雷,不会出现资金链断裂的危机。这是底线思维——不管赚钱多难,还钱的能力还在。

不健康的方面:

质量比数量更重要: 流动资产里,现金(254亿)占比在下降,存货(470亿)占比在上升。存货虽然算流动资产,但万一卖不掉,变现能力远不如现金。所以表面看比率还行,实际安全垫在变薄。

与经营现金流(39亿)对照看: 造血能力这么差,如果2026年流动比率再掉到1.5倍以下,那就要真担心了。

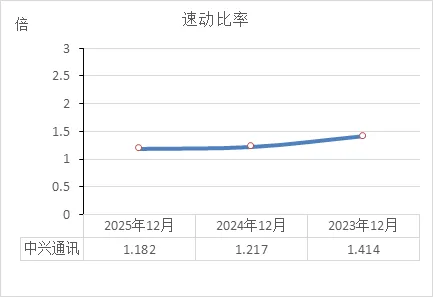

速动比率

近三年的速动比率持续下滑,说明了一个核心问题:公司能马上拿出来还债的“快钱”变少了,短期偿债的安全垫在变薄。

直接对比三年数据(一般认为1倍是警戒线):

2023年:1.414倍(比较充裕)

2024年:1.217倍(下滑明显)

2025年:1.182倍(继续微降,逼近1.2倍关口)

这说明了什么?

能快速变现的资产在减少: 速动比率剔除了存货(因为存货卖得慢、可能跌价),只看现金、应收款、交易性金融资产这些能马上变现的东西。从1.414倍降到1.182倍,说明这些“快钱”的覆盖能力在缩水。

为什么下滑?

现金少了(510亿→254亿)。

存货多了(411亿→470亿),但存货在速动比率里不算数。

应收款没增(208亿→216亿,基本持平)。

结论: 资产结构在恶化——钱变成了货,而货不能算作“快钱”。

结合所有数据,财务是否健康?

目前看,在“快速偿债”这个单项上,勉强及格,但趋势不乐观。

健康的方面: 1.182倍仍在1倍警戒线之上,意味着把能快速变现的东西全拿出来,还够还所有短期债。暂时没有违约风险。

不健康的方面:

逼近警戒线: 如果2026年再降到1.1倍甚至1倍以下,就意味着公司需要变卖存货或借钱才能还债,那时就真紧张了。

与流动比率(1.756倍)对照看: 流动比率看着还行(因为有大量存货撑着),但速动比率更真实地反映了手头“硬通货”的紧张程度。两个比率差距越大,说明存货堆积越严重。

应收款质量没考虑: 速动资产里包含216亿应收款,如果客户拖账或赖账,这些“快钱”其实也没那么快。

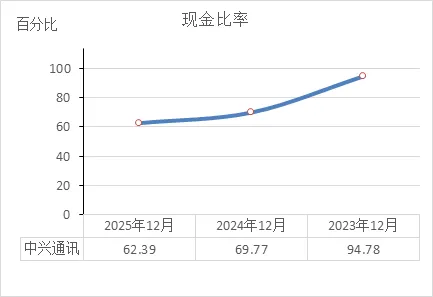

现金比率

近三年的现金比率持续大幅下滑,说明了一个核心问题:公司手里最能花的“活钱”越来越少了,支付短期债务的能力正在明显减弱。

直接对比三年数据(一般认为50%是警戒线,100%以上算充裕):

2023年:94.78%(接近100%,相当充裕)

2024年:69.77%(大幅下降)

2025年:62.39%(继续下滑,逼近60%关口)

这说明了什么?

“活钱”严重缩水: 现金比率只看货币资金和交易性金融资产(随时能卖的理财),是最保守的偿债指标。从94.78%跌到62.39%,意味着公司可立即动用的资金,对短期债务的覆盖能力下降了三分之一。

为什么跌这么惨?

现金少了(从510亿→254亿,腰斩)。

短期债务没同比例减少(流动负债从830亿→819亿,基本持平)。

结论: 钱少了,债没少,覆盖能力自然下降。

结合所有数据,财务是否健康?

目前看,在“即时支付能力”这个最关键的指标上,已经从“充裕”滑向“紧绷”。

健康的方面: 62.39%仍在50%警戒线之上,说明公司还没到“拿不出钱”的地步。短期债务(820亿)里,能用现金+理财覆盖六成多,剩下的靠应收款和存货也能顶上。

不健康的方面:

趋势极其危险: 三年跌了32个百分点,如果2026年再跌破50%,就意味着现金类资产连短期债务的一半都盖不住了,那时资金链会非常紧张。

与经营现金流(39亿)对照看: 造血能力这么差,现金比率还在降,说明公司正在持续消耗老本。老本总有吃完的一天。

“钱变货”的代价: 之前分析存货从411亿→470亿,现金从510亿→254亿,正是现金比率腰斩的直接原因——钱都压在货里了。

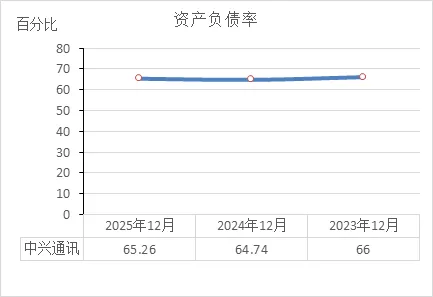

资产负债率

近三年的资产负债率基本稳定在65%左右,说明了一个核心问题:公司的总负债水平控制得比较平稳,没有出现盲目加杠杆或去杠杆的大起大落。

直接对比三年数据(一般认为制造业40%-60%是合理,60%-70%是偏高但可控):

2023年:66%

2024年:64.74%(微降)

2025年:65.26%(微升)

三年波动不到1.3个百分点,相当稳定。

这说明了什么?

资本结构没乱: 资产负债率稳在65%左右,说明管理层对债务规模有较强的把控力。没有因为投资扩张(三年投资流出564亿)而把负债率推到70%以上的危险区,也没有因为经营现金流恶化(174亿→39亿)而被迫大幅降杠杆。

为什么负债率能稳住?

总资产在增长(2010亿→2177亿)。

总负债也在增长(1326亿→1421亿)。

两边同步扩张,比率自然稳——说明公司的增长是靠“资产和负债一起做大”实现的,属于“借钱扩张”模式。

结合所有数据,财务是否健康?

目前看,在“债务风险”这个单项上,表现平稳,不算失控;但整体财务健康度依然承压。

健康的方面: 65%的负债率在制造业重资产公司里属于可控范围(比如很多重工企业常年70%以上)。没有出现偿债危机,银行那边应该还能借到钱。

不健康的方面:

关键在于“借钱能不能赚回来”: 负债率稳住是好事,但借来的钱投出去(资产扩张)并没有产生相应的利润(净利润92亿→55亿)和现金(经营现金流174亿→39亿)。借钱扩张的效率在下降。

与现金比率(94.78%→62.39%)对照看: 总负债率没变,但现金比率腰斩,说明债务结构在恶化——虽然总债没多借,但能快速还债的“活钱”变少了,偿债的灵活性在降低。

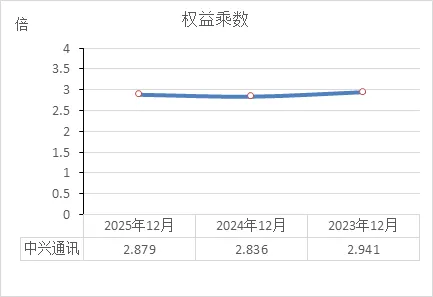

权益乘数

近三年的权益乘数基本稳定在2.9倍左右,说明了一个核心问题:公司的“借钱经营”杠杆水平控制得比较平稳,没有大起大落。

直接对比三年数据(权益乘数 = 总资产 ÷ 股东权益,数字越大说明杠杆越高):

2023年:2.941倍(每1元股东权益,撑起2.941元资产)

2024年:2.836倍(微降,杠杆略有收缩)

2025年:2.879倍(微升,杠杆略有回升)

三年波动仅0.1倍,非常稳定。

这说明了什么?

杠杆水平没乱: 稳定在2.9倍左右,对应的资产负债率约65%。说明管理层对债务规模控制得不错,没有因为投资扩张(三年投资流出564亿)就疯狂加杠杆,也没有因为经营恶化就恐慌性降杠杆。

与资产负债率(65%左右)对照看: 两个指标相互印证,结论一致——公司的资本结构基本稳定,借钱经营的策略没有突变。

结合所有数据,财务是否健康?

目前看,在“杠杆控制”这个单项上,表现稳健;但整体财务健康度依然承压。

健康的方面: 权益乘数稳定,说明公司的财务政策是连续的、可预期的。没有为了追求高收益而把杠杆推到3倍以上(那意味着负债率超66.7%),也没有因为保守而降到2.5倍以下(那可能意味着扩张乏力)。属于“稳扎稳打”型。

不健康的方面:

关键在于“杠杆效率”: 权益乘数是把双刃剑——市场好时放大收益,市场差时放大亏损。2023年杠杆2.94倍时,ROE是15.19%;2025年杠杆2.88倍(几乎没变),ROE却腰斩到7.58%。说明杠杆还在,但赚钱能力没了。

与总资产收益率(4.84%→2.62%)对照看: 杜邦分析告诉我们,ROE = 净利率 × 总资产周转率 × 权益乘数。乘数没变,但ROE崩了,问题全出在前面两个指标(盈利能力+运营效率)上。

综合之前所有的财务分析,再加上最新的市场数据,来给中兴通讯做个全方位的“体检”。

1. 股价与成交量:短期回调,交易活跃

当前股价:37.40元(截至2026年3月8日),近期从55元的高点回落,处于调整阶段。

成交量:近5日资金净流出约13.4亿,说明短期卖的人比买的人多,市场情绪偏谨慎。

2. 市盈率(PE):估值不算便宜

动态市盈率:25.21倍。

什么意思? 对于一家净利润连续下滑(从92亿→55亿)的公司来说,这个估值不算低。市场之所以还愿意给这个价,主要是看中它的AI算力故事,期待未来能重新增长。但如果利润继续跌,这个估值就显得贵了。

3. 股东状况:有人撤退,人变多了

大股东减持(坏消息):就在几天前(3月1日),控股股东“中兴新”减持了4690万股,套现了一大笔钱。这是最直接的利空信号——大股东自己都在卖股票,说明连他们觉得短期股价不便宜了,或者对公司近况心里有数。

北向资金(外资):连续两个季度在减持,2025年底比年中少了近2500万股。聪明钱也在跑。

股东人数(散户):截至2月底,股东人数是62.9万,比2月中旬的62.4万又多了。股东人数越多,说明筹码越分散,散户越多,主力资金通常不喜欢这种盘面。

4. 近期重要公司新闻:喜忧参半

好消息(AI撑门面):

政企业务翻倍增长:2025年服务器、算力相关业务营收暴涨100%,这是当前最大的亮点,也是股价还有支撑的原因。

继续搞研发:还在申请新专利,强调AI战略,故事还在继续讲。

坏消息(财务显形):

业绩变脸:刚发布的2025年报显示,净利润暴跌33%,只有56亿。虽然营收创新高,但赚的钱少了三分之一。

毛利率崩了:整体毛利率从37.9%掉到30.2%,卖东西越来越不赚钱。

400亿理财:公司公告要拿不超过400亿自有资金去买理财-4-8。这事儿两面看:一方面说明真有钱;另一方面也说明目前没找到更好的投资方向扩大再生产,或者对主业扩张暂时持保守态度。

综合投资分析:

短期看,利空不少,股价承压。

大股东减持 + 业绩暴跌 + 毛利率下滑 + 散户变多,这几个信号凑在一起,短期股价想大涨比较难,大概率还要震荡或寻底。

长期看,故事还在,但要看落地。

核心逻辑是 “AI算力” 能否接替“5G”成为新的增长引擎。2025年政企业务翻倍证明有戏,但代价是牺牲了利润(为了抢市场降价)。

目前属于 “理想很丰满,现实很骨感” 的阶段。如果看好中国AI发展,想长期拿着等它转型成功,可以关注;如果想短期博差价,现在资金面和基本面都不太支持。

参考方向:故事(AI)讲得动听,但账本(利润、现金流)不太好看,大股东还在偷偷跑路。建议保持观望,等跌透了、或者利润开始回暖了再考虑。

免责声明:本公号竭力保证所提供的证券市场信息准确可靠,但并不担保(无论是明示、默示、法定或其他形式)其准确性和完整性。不对您构成任何投资建议,用户应基于自己的独立判断,自行决定证券投资并承担相应风险。

如果你想了解哪家上市公司的财务状况,欢迎留言!