航运业务依然是绝对的利润支柱,而“空运/码头”板块虽然增长迅猛(+115%),但体量上仍属于高增长的“潜力股”而非“现金牛”。

以下是基于正确数据(空运/码头EBITDA为9.58亿美元)的详细总结与图表化对比。

? CMA CGM 2025年各板块财务表现图表化对比

各板块营收贡献与同比 (Revenue & YoY)

(营收结构保持不变,航运业务占比过半)

? 关键洞察:

航运仍是命脉:尽管航运板块利润下滑了30%,但它依然贡献了集团近 76% 的EBITDA。这说明CMA CGM目前的商业模式依然极度依赖海运主业。

空运/码头的真相:该板块EBITDA为 9.58亿美元(原文$958 million),虽然实现了翻倍增长(+115%),但其绝对贡献值(9.3%)远小于航运业务。它目前是“高增长亮点”,而非“利润核心”。

? 详细财务数据全景表

为了确保数据的严谨性,以下是基于网页内容的全量数据汇总(单位:亿美元):

CMA CGM真实的处境:

业绩下滑的主因:

集团总EBITDA约为 105.6亿美元(原文各板块相加:79+17+9.58)。

由于航运业务(贡献了79亿)EBITDA暴跌30%,直接拖累了集团的整体表现,导致集团净利润暴跌58%。

空运/码头的“明星”属性:

数据核实:原文明确指出 "EBITDA soared 115% to $958 million"。

增长逻辑:虽然基数不大(9.58亿),但其增长势头极猛(+115%)。这主要得益于收购Air Belgium和巴西Santos码头51%的股份。

定位:它是集团在海运市场下行周期中的重要补充,但尚未能替代海运成为新的支柱。

总结:CMA CGM 2025年的业绩是“传统航运大幅回调,新兴业务高歌猛进但体量尚小”的典型特征。

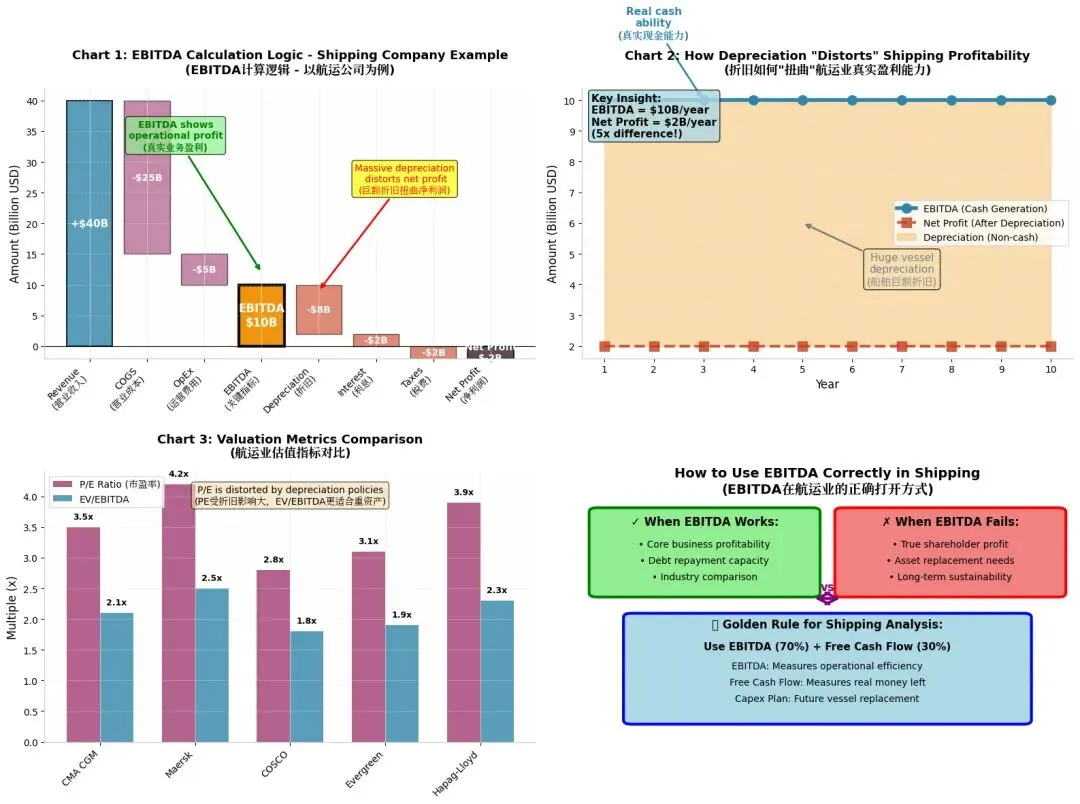

小课堂时刻- EBITDA 是什么?是否适合重资产投入的(船舶 /飞机)的航运公司

? 图表解读

图1:EBITDA计算逻辑(瀑布图)

这张图展示了一家典型航运公司(如CMA CGM)的财务结构:

营业收入 $40B → 扣除营业成本 ($25B) 和运营费用 ($5B)

= EBITDA $10B(橘色高亮框)← 这是核心业务真实盈利能力

继续扣除:折旧 ($8B) → 利息 ($2B) → 税费 ($2B)= 净利润仅 $2B(黑色小框)

关键洞察:EBITDA ($10B) 是净利润 ($2B) 的5倍!折旧这一非现金支出严重扭曲了表面盈利。

图2:折旧如何"扭曲"真实盈利能力

这张图展示了10年期的对比:

蓝线(EBITDA):稳定在$10B,反映公司每年真实的现金创造能力

红线(净利润):被压低至$2B,只因会计上每年扣除$8B船舶折旧

橙色区域:$8B的"干扰"——这笔钱并没有真正流出公司,只是账面上的资产减值

航运业特点:一艘超大型集装箱船成本$1-2亿,服役25年,每年折旧就是巨额数字,但这不代表业务不赚钱。

图3:估值指标对比

对比5大航运巨头的两种估值倍数:

P/E(市盈率):2.8x-4.2x,看起来"极度便宜"

EV/EBITDA:1.8x-2.5x,更合理的估值基准

为什么用EV/EBITDA?

不同公司折旧政策不同(有的船用20年折旧,有的用25年),直接扭曲净利润

EBITDA标准化了这些差异,让横向对比更公平

图4:EBITDA的正确打开方式

总结了EBITDA在航运业的适用边界:

✅ 适合场景:

评估"运货"这项生意本身赚不赚钱

判断还贷款能力(银行最看重)

同行之间比较经营效率

❌ 局限性:

不是股东真实回报(净利润才是)

忽略船舶更新需求(旧船迟早要换)

无法评估长期可持续性

? 黄金组合:专业分析师会同时使用:

70%权重看EBITDA(运营效率)

30%权重看自由现金流(实际可支配现金)

关注资本支出计划(未来买新船需要多少钱)