由于本文聊估值,有我非常多的主观判断,重要的话说在前面,个人观点,请勿盲目跟随。

前面聊了中国移动的业绩表现,今天重点看看估值。作为电信业龙头,移动的现金流稳健、资本结构清晰,非常适合用现金流折现(DCF)模型来算笔账。

下面就从估值起点、未来增长率、折现率三个维度一步步拆解,尝试看当前价格下,移动是否有足够的安全边际。

一、估值起点:为何选24年的经营净利润作为起点

DCF模型的第一步,是确定基期的自由现金流(FCF)。对于重资产行业,各年的资本开支的波动会极大影响FCF,因此起点的选择极其重要。

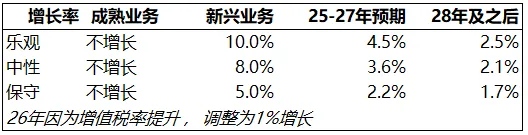

二、未来增长率:业务拆分下的三种情景推演

中国移动的业务可大致分为以下两类:

业务拆解可参考前文?(中国移动财报分析(3)——盈利能力拆解:主业扎实但传统业务见顶,税率提升施压,中国移动还能“稳”吗?)。

成熟业务:(无线上网+语音+短彩信,营收占比约47%)已进入平稳期,假设未来零增长;

新兴业务:(有线宽带+应用及信息服务,占比约38%)仍处于成长期,24年增速10%;

销售产品及其他业务(占比15%):因为毛利率低于2%,对净利润贡献微乎其微,简单处理假设其增速为0,

25—27年为详细预测期,28年起进入永续增长阶段。考虑经济长期增速放缓,永续增长率分别设为2.5%、2.1%、1.7%,与预测期末增速的递减幅度(2%、1.5%、0.5%)相匹配。

三、折现率:WACC的保守估算

折现率,可以理解为你预期的收益率,也是对手方的资金成本,

我用加权平均资本成本测算,同时在参数选取上保持保守。

1、债务成本:移动有息负债主要为向关联方中国铁塔的租赁费用,资金成本约3.7%。

2、股权成本:用资本资产定价模型(CAPM)计算?

无风险利率取当前十年期国债收益率1.78%;

市场风险溢价参考沪深300市盈率14.8倍,计算得约4.9%(1/14.8 - 1.78%);

β系数取1,移动作为作为在特定领域具有特许经营权的龙头企业,风险低于市场,但为保守起见设为1。

则股权成本=1.78%+1×4.9%=6.7%。

3、加权计算:结合当前市值约2万亿元及有息负债结构,理论上计算的WACC约为6.6%。为体现估值保守性,本文采用8%作为折现率进行测算(折现率越高,估值越低)。

这意味着我们在测算中,要求这笔投资每年至少提供8%的复利回报。如果连8%的要求都能满足当前股价,那才叫真正的“便宜”。

四、DCF估值结论

在考虑26年增值税税率提升的影响后,以1,236亿元为起点,按8%折现率,中国移动的理论估值区间为78.8元~99.3元,对应股息率区间为4.8%~6.1%。

当前股价95元,处于增速2.6%~4.5%的区间,单看这个数据,没有低估优势,

但这里忽略了一个事实,上面这个估值,仅虑了经营类业务,没有包括账面上的7,000亿的金融类资产及其收益149亿。

这部分资产虽未直接参与主营业务经营,但实打实地属于股东权益。

如将这7,000亿视为“可分配现金”,当前216亿股数,则折合每股约32元。

也就是说,当前你95元买入一股中国移动,其中包括32元金融类资产,剩余63元是你支付的经营性业务成本 。

而在预期收益率8%的情况下,最保守的估值情况下,这类经营类资产带来对应的估值股价为78.8元,依然有25%的安全空间。

这个结果令我惊讶。只能说明8%的预期收益率(折现率)低了,因此上调预期收益(折现率)到10%?

即,在预期收益率10%的情况下,整体合理的估值股价为93元~105元(经营类资产对应估值的股价为61元~73元,加上32元的金融类资产)

关于7,000亿金融资产,参见前文?中国移动财报分析(1):万亿资产背后的稳健与远见)

再从另外一组数据看

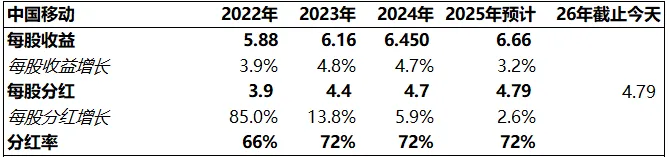

回顾过去几年,中国移动分红比例持续提高:

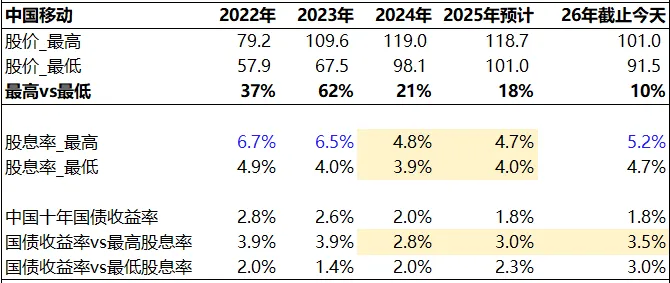

22年-23年股息率高达6.5%的机会,后续还会有吗?我也希望有。

结论:即使在当前位置(95元)下,即使在保守的增长情景下(增速2.2%),最少也获得5%的股息率,对比过去2年都有吸引力。

用63元的成本,去买断一个垄断地位稳固、业务现金流充沛、经营类ROE约14%的成熟国企核心资产,这笔预期收益率10%的交易你怎么看?

至于那7,000亿的金融资产,可以理解为“安全垫”,多多益善。

风险提示:本文基于公开数据建模,假设条件(如资本开支、税率、宏观增速)若发生重大变化,估值结果将相应调整。投资有风险,入市需谨慎。