璞泰来2025正式财报分析

璞泰来于3月6日发布2025年全年正式财报,一起看看。? 业绩概览:营收超预期增长,盈利修复趋势确立

2025年实现营业总收入157.11亿元,同比增长16.83%,高于市场一致预期的148.30亿元。

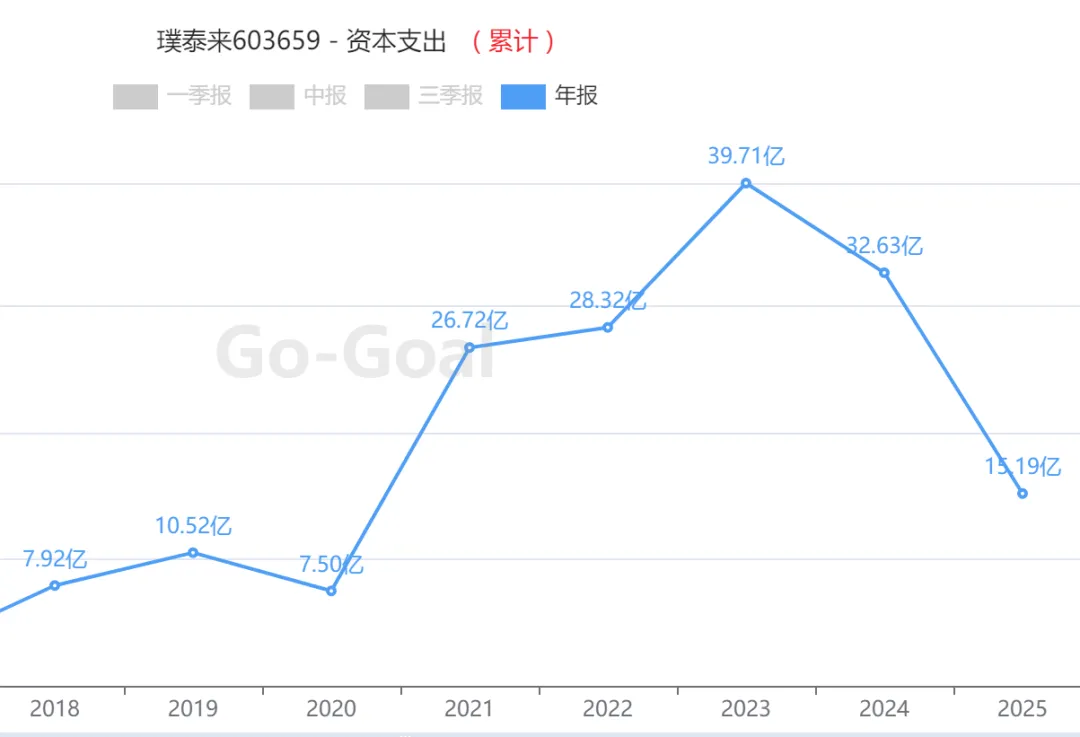

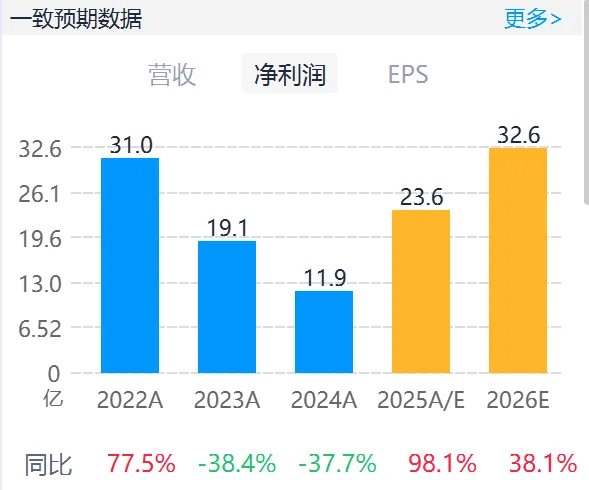

2025实现归母净利润23.59亿元,同比增长98.14%,与市场预期的23.96亿元基本持平。净利润增速远高于营收,显示盈利能力的强劲修复。根据朝阳永续一致预期数据,公司业绩鉴定结果为“可能符合预期”。单季度方面,公司业绩增长具有持续性,第四季度单季营收48.81亿元,归母净利润6.59亿元,均保持在高位。受下游需求复苏、原材料成本回落及产品结构优化驱动,公司新能源电池材料与服务业务毛利率提升至32.93%,同比增加5.73个百分点。这直接带动公司综合毛利率提升至31.72%。涂覆隔膜加工量达109.42亿㎡,同比增长56.3%,全球市场份额约35.3%;基膜销量14.95亿㎡,同比激增160.5%,自给率提升强化成本优势。自动化装备与服务业务收入45.69亿元,同比增长21.2%;全年新接订单金额54.27亿元,同比大增130.9%,为未来增长储备动能。? 财务质量:盈利提升带动现金流改善,资本开支趋于谨慎期间费用率为12.08%,同比仅微增0.37个百分点,其中管理费用和研发费用增长与收入扩张基本匹配,销售费用同比有所下降。经营活动产生的现金流量净额为26.97亿元,同比增长13.7%,净利润现金含量高,经营质量扎实。全年资本开支15.2亿元,同比大幅下降53.3%,显示大规模产能扩张期暂告段落,公司进入追求经营质量与投资回报的阶段。? 同业对比与估值:估值处于历史中低位,相对龙头有小幅折价与同行业公司相比,璞泰来当前估值处于自身历史较低区间,且相对于电池龙头宁德时代存在小幅折价。根据朝阳数据汇总,机构对璞泰来2026年的一致预期归母净利润为32.6亿元,对应每股收益(EPS)为1.47元。西部证券预测为32.64亿元(同比+38.3%),东吴证券预测为33.3亿元(同比+41%),均指向30%以上的增长。预期增长将来源于:1)负极新材料(如硅碳负极)放量;2)基膜自供比例提升带来的成本优化;3)自动化装备订单交付;4)PVDF等功能性材料持续增长数据来源:AI小二、Go-Goal,以上数据仅供参考,不构成任何投资建议。