唯品会2025年财报再陷“双降”困局:GMV近乎停滞,用户流失超40万,库存反增成隐忧

2月26日,唯品会(VIPS.N)披露2025年四季度及全年财报,数据像一盆冷水浇灭了市场对“消费复苏”的期待——全年营业总收入1059.2亿元,同比下降2.31%;净利润74.1亿元,同比下降5.47%,这是继2024年(收入降3.93%、净利降4.41%)后,连续第二年出现“收入+净利”双降。作为传统消费旺季的四季度,表现更显疲软:GMV同比仅增长0.6%(2023年同期为22%),近乎停滞;订单量同比下降5.3%(2023年同期为7%);季度活跃用户较去年同期流失超40万(从4570万降至4530万),创2023年以来首次季度活跃用户负增长。核心指标全线走弱:用户流失、订单萎缩,增长引擎熄火

从财报数据看,唯品会的核心经营指标已陷入“低增长陷阱”:GMV:2025年四季度GMV为666亿元,同比增速从2023年四季度的22%骤降至0.6%,甚至低于公司此前下调后的指引(+1%);订单量:四季度订单量2060万单,同比下降5.3%,创2024年三季度以来最大跌幅;活跃用户:四季度季度活跃用户4530万,同比下降0.9%,较2023年四季度的峰值(4850万)减少320万,累计流失约7%。用户流失的背后,是平台吸引力的下降。电商行业分析师观点称,“气温偏暖导致冬装需求延迟、春节较晚使得新装消费未在四季度释放,只是外部诱因;核心原因是唯品会的‘特卖’模式对年轻用户的吸引力减弱,而高客单用户(SVIP)的增长已接近瓶颈”。同样有分析人士指出,“订单量萎缩说明用户下单频次在下滑,即使客单价提升(四季度客单价同比增长6%),也无法弥补单量的损失”。收入负增长,毛利率止跌但难掩结构性问题

四季度总收入299亿元,同比下降2.3%,不仅低于市场预期,也是2024年四季度以来的第二次负增长。收入下滑的直接原因是GMV停滞,而GMV与收入的增速差(0.6% vs -2.3%)则暴露了“退货率高”的老问题——尽管四季度退货率较三季度略有下降,但仍高于行业平均水平。不过,毛利率的止跌企稳成为唯一亮点:四季度毛利率22.9%,同比仅微降0.1个百分点,好于市场预期的22.5%。这主要得益于客单价提升(高客单商品如奢侈品占比增加)和供应链效率优化(与品牌商的议价能力提升)。但“毛利率止跌是‘被动防御’的结果,而非‘主动增长’——若未来高客单用户增长乏力,毛利率可能再次下滑”。控费保利难持续、库存反增隐忧累积

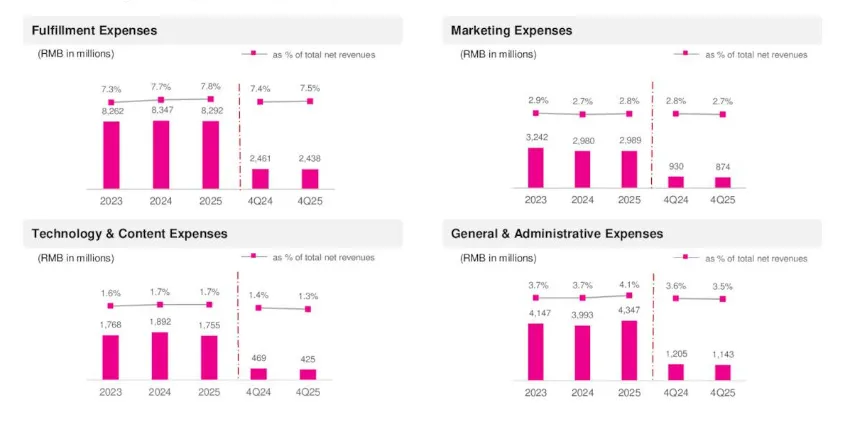

在收入负增长的背景下,唯品会再次通过“控费节流”保住了利润。四季度总营业费用17.31亿元,较2024年同期微增0.6%,但增速远低于收入跌幅(-2.3%)。其中:仅履约费用(与订单量直接相关)保持刚性增长(+1.2%)。得益于此,四季度经营利润29亿元,同比增长1.7%;净利润25.6亿元,同比微增2.1%。但这种“省出来的利润”难以持续——有分析师认为,“唯品会的费用控制已接近极限,若未来收入无法恢复增长,利润空间将被进一步压缩。比如,研发费用的下降可能影响平台的技术创新能力,长期来看会削弱竞争力”。更值得警惕的是库存的反增。2025年全年,唯品会库存余额51.53亿元,较2024年的50.32亿元增长2.4%,而收入却下降了2.31%。这意味着库存周转效率进一步下降(库存周转天数从2024年的45天升至2025年的47天)。“库存不降反增说明平台对需求的预测出现偏差——四季度气温偏暖导致冬装积压,而春节较晚又使得春装无法及时上线。若未来消费复苏不及预期,可能面临库存积压风险,甚至需要计提存货跌价准备,侵蚀利润”。低增长预期+持续回购,难解长期困局

对于2026年一季度,唯品会给出了0-5%的收入增长指引(263-276亿元),主要基于“春节较晚带来的一季度消费旺季”预期。但市场对这一指引并不乐观:电商分析师称,“春节因素只能带来短期脉冲式增长,唯品会的长期增长瓶颈仍未破解——用户流失和订单萎缩的趋势若持续,一季度业绩恐难有实质性改善”;另有分析师则认为,“一季度GMV可能恢复至5%左右的增长,但全年仍将维持‘低增长’态势,难以回到2023年的水平”。唯品会2025年全年累计回购约7亿美元股票,并发放2.5亿美元股息,合计股东回报超9.5亿美元(占当前市值的11%);年度股息3.05亿美元较2024年增长22%。但企业回购只能短期支撑股价,无法解决长期增长问题。财报发布后,唯品会股价小幅下跌1.2%,显示市场对其未来表现的担忧——投资者更关注的是“增长动力”,而非“分红”。逆风未停,“翻盘”可持续性待观察

从2023年的增长峰值(收入1128.56亿元、净利82.01亿元)到2025年的连续下滑,唯品会的“特卖”模式正面临前所未有的挑战:用户流失、订单萎缩、增长停滞,这些问题并非短期因素所能解释。虽然“控费”和“高客单用户”策略暂时保住了利润,但长期来看,若无法解决“用户吸引力”和“增长动力”的问题,唯品会的业绩下滑趋势恐将持续。虽然说本季度的业绩本有点‘逆风翻盘’的样子,但逆风并未停止——用户流失的趋势若持续,即使控费再严格,也无法阻止利润的下滑。对于唯品会而言,2026年的关键不是“保利润”,而是“找增长”——要么通过创新(如直播、AI推荐)吸引年轻用户,要么拓展新品类(如美妆、家居)提升客单价,否则“双降”困局可能成为常态。