山金国际的主业可以通俗地理解成两件事:一个是自己开矿挖金子,另一个是当中间商做金属买卖。

1. 两大业务:一个赚辛苦钱,一个赚流水

公司业务分两块,赚钱的方式完全不一样:

挖矿(有色金属矿采选):这是公司的"现金牛"业务。自己拥有矿山,把含金的矿石挖出来,经过选矿提炼成半成品(金精粉等)再卖掉。特点是成本低、利润极高。2025年这项业务的毛利率高达74.49%,虽然只贡献了不到42%的收入,却撑起了公司97%以上的利润。

金属贸易(倒买倒卖):主要是通过子公司上海盛鸿做铜、白银、锡锭的买卖。特点是流水大、利润薄。2025年这项业务占了公司近六成的收入,但毛利率只有可怜的1.38%。你可以把它理解为"搬砖",主要作用是做大营收规模,顺便帮客户解决购销渠道问题。

2. 主要产品:核心是黄金,顺带挖出银铅锌

公司挖出来的东西主要有以下几种,各有各的去处:

矿产金(含银):这是公司的拳头产品,收入占比约32%,也是利润的主要来源(毛利率高达81.63%)。从黑龙江、吉林、青海的矿山挖出来的,做成合质金或金精矿,卖给下游的精炼厂,他们提纯后做成标准金锭,或者卖给首饰厂打金镯子。

铅精粉(含银) & 锌精粉(含银):这部分来自内蒙古的玉龙矿业。挖出来的是含银的铅粉和锌粉,主要卖给下游的冶炼厂去提炼。虽然收入占比不高(合计约8.6%),但毛利也不错(约49%)。

铅的最终用途很接地气,主要是做汽车或电动车的电瓶。

锌主要是给钢材镀锌防锈,比如高速公路的护栏、大桥的钢结构。

银除了做首饰,现在越来越多地被用到光伏板上,是新能源产业的重要原料。

是一家核心靠挖金矿赚钱,同时用金属贸易做大流水的公司。

资产负债表

从这张表,最直观的感受是:这公司账上现金很多,欠债很少,家里有矿(而且是金矿),家底非常厚实。

1. 资产:钱多,矿多,家底越来越厚

总资产从163亿涨到206亿,三年多了40多亿,说明公司一直在变大变强。

钱多得发慌(货币资金 54.26亿):这是最亮眼的数据。账上趴着54亿现金,比去年(28.7亿)几乎翻了一倍。这意味着公司根本不差钱,抗风险能力极强,随时可以拿钱去挖矿或者分红。

欠条极少(应收账款 557万):对于一家年营收百亿级的公司,应收账款只有500多万,几乎可以忽略不计。这说明公司做生意很强势,卖黄金都是款到发货,或者客户信誉极高,没人欠它钱。

存货稳定(存货 11.60亿):存货比去年略降,保持在11-12亿的水平。对于矿企来说,这是正常的生产在产品和库存矿,没有出现产品卖不出去积压的情况。

家里真有矿(无形资产 82.92亿):这是公司最值钱的家当。这82亿主要是采矿权和探矿权,也就是地底下金子的产权。这是公司未来几年甚至几十年赚钱的根本。

正在扩建(在建工程 10.20亿):在建工程从2.5亿猛增到10.2亿,说明公司正在大搞建设(可能是挖新矿井或者升级设备),准备将来挖更多的金子。

2. 负债:几乎没有还债压力

总负债38亿,看起来不少,但结合它手里的54亿现金来看,压力很小。

几乎没有银行贷款(短期借款 500万):短期借款只有500万,相比于它庞大的体量,这点钱就像普通人的几百块零钱。这说明它不用靠银行借钱来维持周转,用自己的钱就够了。

欠供应商的钱(应付票据及账款 12.66亿):这12亿是它买了设备、炸药、材料还没付给供应商的钱。这是正常的商业信用,说明它能压着上游的钱给自己用,也侧面反映了它的行业地位。

长期借款增加(长期借款 11.88亿):长期借款从10亿涨到11.8亿。结合前面的在建工程增加,可以推测它借了一些长期的钱(利率低、时间长)来搞建设,这是用别人的钱干自己的大事,属于合理运用杠杆。

3. 股东权益:家底全是股东攒下的

这是真正属于股东的那部分钱,从133亿涨到了167亿,说明公司在实实在在地为股东创造价值。

利润攒得厚(未分配利润 67.93亿):这是公司成立以来赚了但没分掉的钱,已经累积到了68亿。这笔钱既可以用去再投资,也可以未来给股东分红。仅今年一年,这笔钱就增加了18亿(从49.8亿到67.9亿),说明去年一年就纯赚了18亿左右。

股本没变(实收资本 27.77亿):股本三年没变,说明公司没有通过增发股票来稀释老股东的权益,股东结构很稳定。

利润表

1. 收入:三年翻倍,爆发式增长

营业收入(171.0亿):从81亿→135亿→171亿,三年翻了一倍多。这说明公司这几年业务扩张非常猛,卖出去的黄金和做的贸易越来越多。

为什么涨这么快?:一方面可能是金价涨了,另一方面可能是产量增加了,或者金属贸易量做大了。

2. 成本:毛利率高得吓人

营业成本(116.6亿):成本虽然也涨了,但我们需要看的是赚头。

毛利 = 收入 - 成本 = 约54亿。

毛利率(约32%):这意味着每卖100块钱的东西,扣掉挖矿和进货的成本,能剩下32块钱的毛利。对于工业企业来说,这已经是很高的水平了。而且要注意,这里面包含了那个"薄利多销"的金属贸易业务。如果单独看挖金子的业务,毛利率有74%(前面分析过),这才是真正的利润奶牛。

3. 各项开支:挖矿的花费很透明

销售费用(431万):对于一家年入171亿的公司,销售费只有400多万,几乎可以忽略不计。这说明黄金根本不愁卖,不需要打广告、养销售团队。

管理费用(4.99亿):这是管理人员的工资、办公费等,占收入不到3%,正常水平。

研发费用(1.77亿):从600多万涨到1.77亿,涨得很快。说明公司在琢磨怎么更安全、更高效地挖矿,或者做选矿技术的改进。

财务费用(1306万):这是利息收支的结果。虽然有利息支出(5708万),但账上钱多,利息收入(3084万)也很可观,所以净财务费用不高。说明公司不缺钱,借钱成本可控。

4. 杂项收益:炒股亏了,投资赚了

公允价值变动收益(-1.38亿):这个科目通常反映公司买的股票、期货等金融资产的价格波动。亏了1.38亿,说明公司持有的交易性金融资产(可能是期货套保或者股票)在2025年市值下跌了。

投资收益(1.04亿):这是对联营企业的投资或者理财收益。赚了1.04亿。

两者相抵(-1.38亿 + 1.04亿 = -0.34亿):杂项合计亏了三千多万。但这对主业没啥影响,只是"副业"的盈亏。

5. 最终利润:每天净赚800多万

利润总额(42.72亿):这是税前赚的钱。

所得税(10.04亿):交了近1/4的税,说明公司规规矩矩纳税。

净利润(32.68亿):这是真正落袋的钱。32.68亿是什么概念?相当于每天净赚约900万。

归母净利润(29.72亿):这29.7亿是属于上市公司股东(也就是买它股票的股民)的那部分。从14亿→21亿→29亿,每年增长约7-8亿,增长势头很稳。

6. 含金量:利润很实在

扣非净利润(30.31亿):这个数字剔除了炒股、卖资产等一次性收益,只看正常经营赚的钱。它比归母净利润(29.72亿)还高一点,说明公司的主业非常扎实,没有靠"歪门邪道"来凑利润。

现金流量表

最后来看现金流量表。这张表回答的问题最实在:去年赚的30亿利润,到底有没有变成真金白银落袋?钱又花哪儿去了?

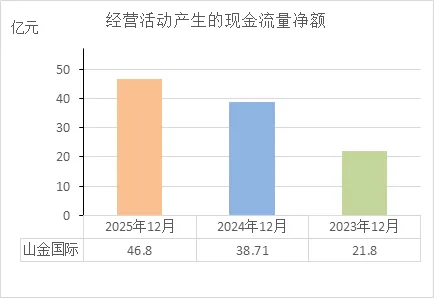

1. 经营活动:造血机器,运转良好

这是公司日常挖矿卖金产生的现金流,是衡量公司健康度的核心指标。

销售收到的现金(187.9亿):比营业收入(171亿)多了近17亿。这说明公司不光把东西卖出去了,钱也全部收回来了,甚至可能还收回了一些以前的欠款。很健康。

经营活动现金流净额(46.80亿):这是最关键的数字。它意味着公司去年靠正经经营,账上实实在在多了46.8亿现金。

对比净利润(32.68亿):现金流净额(46.8亿)远大于净利润(32.68亿)。这说明利润表里赚的每一分钱,都已经变成了现金躺在账上,没有"纸上富贵"的成分。甚至还多出来一些(可能是折旧摊销这些不花现金的成本扣掉了,但钱留下来了)。

小结:主业造血能力极强,是真土豪,不是虚胖。

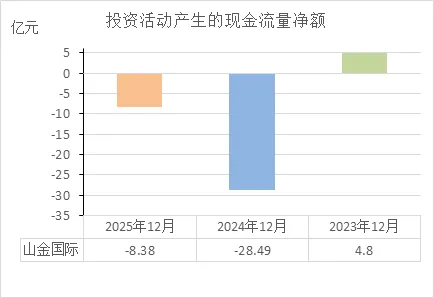

2. 投资活动:钱花哪儿了?搞建设、买理财

这是公司买设备、建矿山、搞投资产生的现金流,通常是花钱的项目。

投资活动现金流净额(-8.38亿):负的,说明投出去的钱 > 收回来的钱,净支出了8.38亿。

钱花在哪儿了?

购建固定资产(12.93亿):这是真金白银拿去挖新矿井、买新设备了。结合资产负债表里的"在建工程"大增,说明公司正在扩产,为将来挖更多金子做准备。

投资支付(105.1亿):看起来数字很大,但同时有"收回投资收到的现金(111.1亿)",两者基本持平。这通常是公司在做短期理财或金属贸易的周转资金,进进出出,不是真的花掉了。

小结:公司在花大钱搞建设,同时也在做现金管理(买理财),为未来布局。

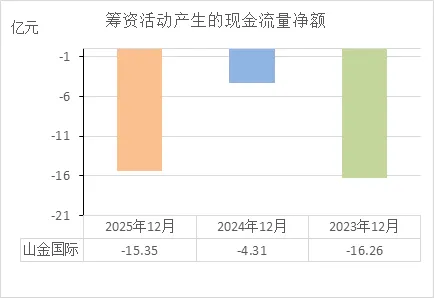

3. 筹资活动:钱从哪儿来?主要靠分红和还债

这是公司借钱、还债、分红产生的现金流。

筹资活动现金流净额(-15.35亿):负的,说明花出去的钱 > 借进来的钱。

钱花哪儿了?

分配股利(13.65亿):这是最大的流出项。公司拿出13.65亿现金分给股东。对于一家账面有50多亿现金的公司来说,这既是实力的体现,也说明它对股东挺大方。

偿还债务(5.54亿):正常还银行的钱。

支付其他筹资(7.65亿):可能是偿还租赁款或其他融资性质的支出。

小结:公司没怎么借钱,反而在大手笔分红和还债,对股东和债权人很厚道。

4. 最终结果:现金净增加额

现金及现金等价物净增加额(22.91亿):把经营、投资、筹资三笔账合起来,去年一年,公司账上的现金净增加了22.91亿。

期末余额(47.04亿):到2025年底,公司手里握着47亿现金(和资产负债表里的54亿略有口径差异,但趋势一致)。

经营活动的现金流量净额

近三年经营现金流的数据说明了一个非常健康且越来越强的趋势:

赚钱能力越来越强:从21.8亿到38.7亿,再到46.8亿,三年翻了一倍多。这说明公司的主业(挖矿卖金)不仅稳定,而且在持续增长,业务扩张实实在在地转化成了现金。

利润质量极高:我们对比过,它的净利润(32.68亿)远小于经营现金流(46.8亿)。这说明它赚的利润全是真金白银,没有一堆收不回来的欠条,也没有靠一些聪明的手段凑出来的"纸面富贵"。

财务非常健康:经营活动现金流是公司的"造血能力"。连续三年大幅增长,说明这家公司完全不需要靠借钱或卖资产来维持生存,自己就能产生足够的现金来覆盖开支、搞建设、给股东分红。

投资活动的现金流量净额

从近三年投资活动现金流的数据来看,它说明了一个从"收钱"到"花钱"的战略转变,而且花得非常理性:

2023年(4.8亿):当年投资是净流入的。这通常意味着公司当年收回的投资(比如卖理财、到期收回款项)比新投出去的多。可以理解为"回收资金"的一年。

2024年(-28.49亿):投资现金流大幅流出。这是公司大举花钱的一年。结合年报看,主要是花了18亿收购子公司(也就是买矿),同时开始砸钱搞建设。这是典型的"扩张信号"。

2025年(-8.38亿):依然是净流出,但流出幅度大幅缩小。这说明收购高峰期已过,现在进入稳步建设期,花钱速度放缓,但仍在大手笔投入(花了12.93亿买设备建工程)。

财务是否健康?非常健康。

判断标准很简单:投资花的钱,是不是经营赚来的?

2024年虽然投资花了28亿,但当年经营赚了38亿。

2025年投资花了8亿,经营赚了46亿。

筹资活动的现金流量净额

从近三年筹资活动现金流的数据来看,它说明了一个问题:这家公司不仅不需要借钱过日子,还在持续往外掏钱(还债和分红)。

具体分析三年变化:

持续为负:三年全是负数(-16亿、-4.3亿、-15亿),说明公司每年都在往外净掏钱,而不是借钱进来。这是好事,证明它不缺钱。

2024年特殊(-4.31亿):这一年掏得特别少,主要是因为当年花了18亿去收购(投资现金流大幅流出),所以暂时少还了点债或少分了些红,把现金留在了账上。

2025年(-15.35亿):恢复正常"掏钱"节奏。这一年经营赚得多(46.8亿),投资花得少(8亿),所以有充裕的钱拿来分红(13.65亿)和还债。

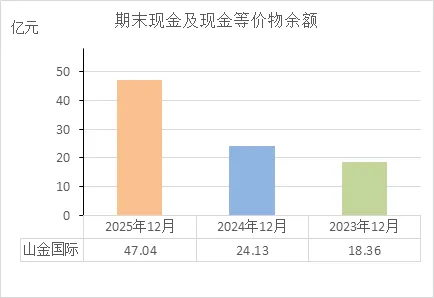

期末现金及等价物余额

从近三年期末现金余额的数据来看,它说明了一个最简单也最实在的问题:公司手里的现钱越来越多了。

具体来看:

持续增长:从18.36亿→24.13亿→47.04亿,三年翻了一倍多。这说明公司每年赚的钱,在扣除各种开支后,还能让账上的现金越积越多。

2025年暴增:这一年直接从24亿跳到47亿,净增加了23亿。结合前面的分析,主要是因为当年经营赚得多(46.8亿),投资花钱少(8亿),分红还债后还剩下大量现金。

财务非常健康。

判断标准很简单:家底厚不厚,抗风险能力强不强。

家底厚:账上趴着47亿现金,想干什么都有底气。

抗风险强:即使金价大跌或者矿山停工一两年,光靠这些现金也能撑住,不会倒闭。

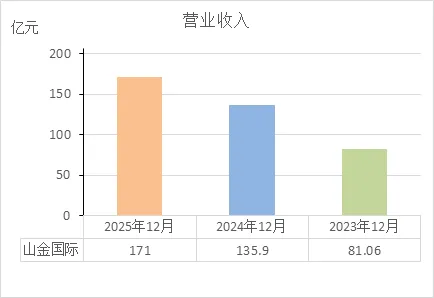

营业收入

从近三年营业收入的数据来看,它说明了一个非常直白的问题:这家公司的生意越做越大,而且增长速度很快。

具体来看三年变化:

三年翻倍:从81亿到135亿,再到171亿,三年时间收入翻了一倍多。这说明公司的业务扩张非常迅猛,不管是挖金子的产量增加了,还是金属贸易的量做大了,总之是把生意盘活了。

增速稳定:2024年比2023年增长了67%(81→135),2025年比2024年增长了26%(135→171)。虽然增速有所放缓,但在这么大体量下还能保持20%以上的增长,依然很强劲。

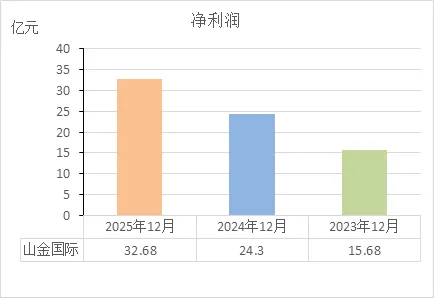

净利润

从近三年净利润的数据来看,说明了一个很直接的问题:这家公司赚钱的能力一年比一年强,而且赚的都是实打实的钱。

具体来看三年变化:

三年翻倍:从15.68亿到24.3亿,再到32.68亿,三年时间净利润翻了一倍多。这说明公司不仅收入在涨,真正落袋的利润也在同步大涨。

增速稳定:2024年比2023年增长了55%,2025年比2024年增长了34%。虽然增速稍有放缓,但在这么高的基数上还能保持年增8个亿,说明增长后劲很足。

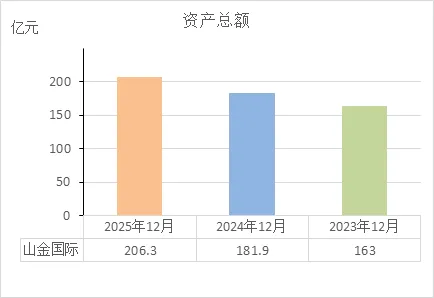

资产总额

从近三年资产总额的数据来看,说明了一个问题:这家公司的家底越来越厚实,规模越做越大。

具体来看三年变化:

稳步增长:从163亿到181.9亿,再到206.3亿,三年净增了43亿。这说明公司一直在扩张,不管是自己赚钱攒下的,还是收购来的,总之是让总盘子变大了。

增速稳健:每年保持10%-12%左右的增长(163→181.9增12%,181.9→206.3增13%),没有大起大落,走得很稳。

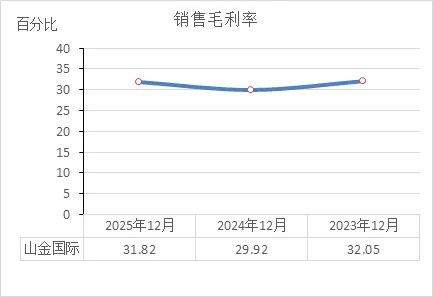

销售毛利率

从近三年销售毛利率的数据来看,说明了一个问题:这家公司的赚钱能力一直很稳,毛利率保持在30%左右,没有大起大落。

具体来看三年变化:

非常稳定:32.05% → 29.92% → 31.82%。三年波动幅度只有2个多点,说明生意模式很成熟,赚钱的底子很扎实。不管是金价涨跌,还是成本波动,它都能把毛利控制在这个水平。

2024年略降(29.92%):这一年毛利率稍微低了一点,可能是因为当年金属贸易(那个薄利多销的业务)占比大了,拉低了整体水平。但很快就调整回来了。

毛利率总体表现:

很稳:没有出现一年比一年低的情况,说明产品(金子)的定价权还在,成本控制得也不错。

含金量高:别忘了,这是被低毛利的贸易业务"拖累"后的数据。它的核心业务(挖矿)毛利率高达74%以上,这才是真正的底气。

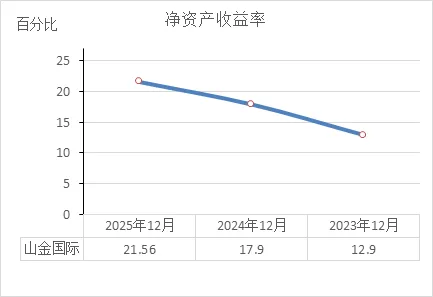

净资产收益率

从近三年净资产收益率(ROE)的数据来看,说明了一个最让股东开心的问题:公司给股东赚钱的效率越来越高,而且是加速提升。

具体来看三年变化:

连年跳涨:12.9% → 17.9% → 21.56%。三年涨了近一倍。这意味着,如果2023年股东投100块钱能赚12.9块,到2025年同样投100块钱就能赚21.56块。赚钱效率明显提高了。

加速增长:每年涨5个点左右,说明不是靠运气,而是经营实实在在变好了。

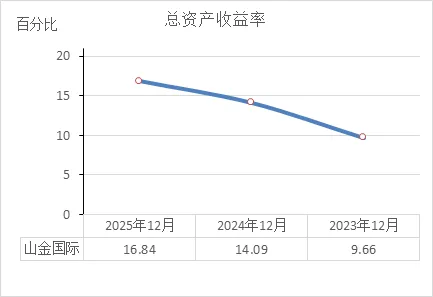

总资产收益率

从近三年总资产收益率(ROA)的数据来看,说明了一个问题:公司利用所有家底(股东的钱+借的钱)赚钱的能力越来越强,而且提升速度很快。

具体来看三年变化:

持续攀升:9.66% → 14.09% → 16.84%。三年涨了7个多点。这意味着,2023年用100块钱资产能赚9.66块,到2025年同样用100块钱资产就能赚16.84块。资产的使用效率明显提高了。

加速增长:每年涨4-5个百分点,说明不是偶然波动,而是经营效率实实在在提升了。

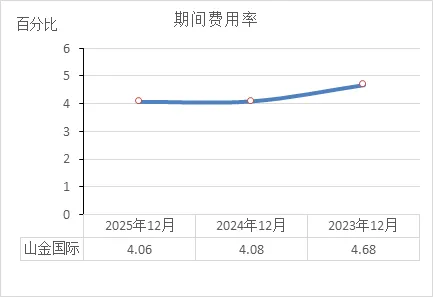

期间费用率

从近三年期间费用率的数据来看,说明了一个问题:这家公司非常"省钱",而且管钱的能力一直很稳。

具体来看三年变化:

非常稳定:4.68% → 4.08% → 4.06%。三年都维持在4%左右,波动极小。这说明公司在收入翻倍的情况下(81亿→171亿),管理、销售、研发、财务这几项费用并没有跟着乱涨,控费能力很强。

略微下降:从4.68%降到4.06%,下降了0.6个百分点。这说明随着生意越做越大,规模效应显现出来了——收入涨得比费用快,所以费用率反而越来越低。

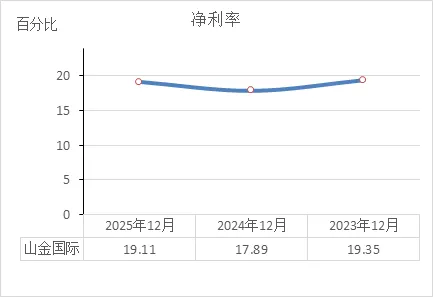

净利率

从近三年净利率的数据来看,说明了一个问题:这家公司每做100块钱生意,最终能落袋多少钱,一直很稳,保持在19%左右的高水平。

具体来看三年变化:

极其稳定:19.35% → 17.89% → 19.11%。三年波动只有1.5个百分点,几乎是一条直线。这说明不管市场行情怎么变,公司的赚钱效率始终在线。

2024年略降(17.89%):这一年稍微低了一点,结合前面毛利率(29.92%)也是三年最低,应该是当年低毛利的贸易业务占比大,拉低了整体利润率。但2025年又迅速回到19%以上,说明核心业务(挖矿)的赚钱能力没变。

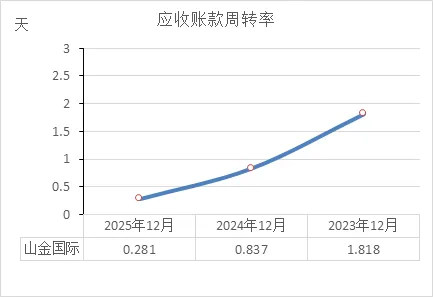

应收账款周转率

从近两年应收账款周转天数(从卖出到收回现金需要的天数)的数据来看,说明了一个让人非常踏实的问题:这家公司卖货收钱的速度快得惊人,而且越来越快了。

具体来看:

2024年(0.837天):不到1天就能收回钱。这意味着货刚发出,钱基本就到账了,几乎没有让客户欠账。

2025年(0.281天):更是快到了半天都不到(大约7小时)。这基本上就是先款后货,或者现款现货。

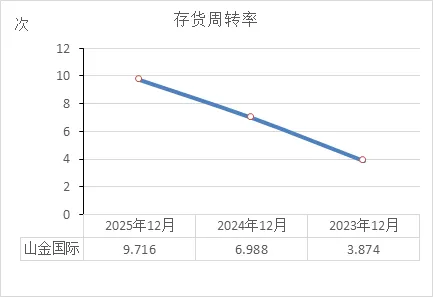

存货周转率

从近三年存货周转率(一年能卖光几次库存)的数据来看,说明了一个问题:这家公司的货卖得越来越快,产品抢手程度直线上升。

具体来看三年变化:

持续加速:3.874次 → 6.988次 → 9.716次。三年涨了1.5倍。2023年库存卖光一次需要约94天(365/3.874),到2025年只需要约38天(365/9.716)。货在仓库里停留的时间越来越短。

提速明显:从3.8次到6.9次(大增),再到9.7次(继续大增),说明不是偶然,而是销售确实越来越旺。

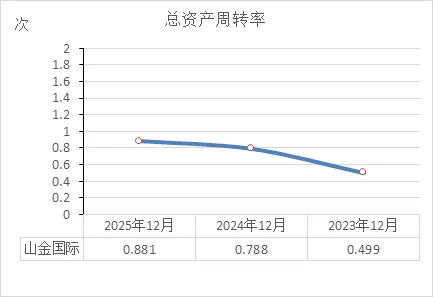

总资产周转率

从近三年总资产周转率(用一块钱资产能做出几块钱生意)的数据来看,说明了一个问题:这家公司利用全部家当做生意的效率越来越高,资产"动起来"的速度明显加快。

具体来看三年变化:

持续加速:0.499次 → 0.788次 → 0.881次。三年涨了76%。2023年,100块钱资产一年能做49.9块钱生意;到2025年,同样100块钱资产一年能做88.1块钱生意。资产运转效率明显提升了。

2025年(0.881次):接近1次,意味着资产规模有多大,就能做出差不多等额的生意。对于重资产的矿业公司来说,这是非常不错的水平。

流动比率

从近三年流动比率(流动资产除以流动负债)的数据来看,说明了一个问题:这家公司的短期还债能力越来越强,手头可动用的钱(或资产)覆盖短期债务的倍数越来越高,财务安全感十足。

具体来看三年变化:

持续升高:2.496倍 → 2.98倍 → 3.222倍。一年比一年高。国际上通常认为2倍左右就比较安全,它已经远超这个标准。

2025年(3.222倍):意味着每1块钱的短期负债,背后就有3.22块钱的流动资产(现金、存货等)作为保障。就算债主同时上门讨债,它也完全还得起。

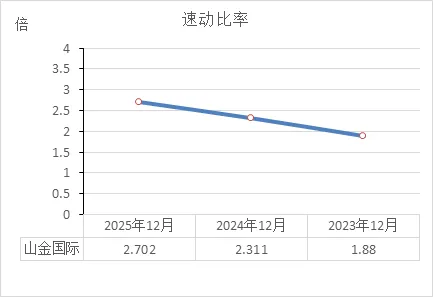

速动比率

从近三年速动比率(立刻能拿来还债的资产除以短期负债)的数据来看,说明了一个问题:公司不仅不差钱,而且能快速变现还债的能力越来越强,手里全是硬通货。

具体来看三年变化:

持续攀升:1.88倍 → 2.311倍 → 2.702倍。一年比一年高。国际上通常认为1倍就比较安全了,它已经远超这个标准。

2025年(2.702倍):意味着每1块钱的短期负债,背后就有2.7块钱的现金、应收款等"硬资产"做保障。就算把存货(矿石、半成品)全部剔除(因为变现慢),它依然能轻松覆盖所有短期债务。

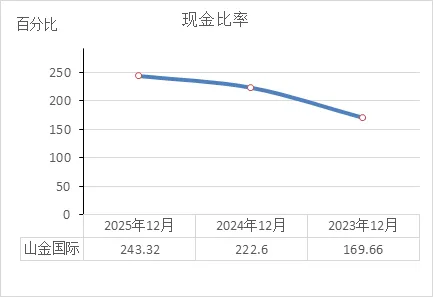

现金比率

从近三年现金比率(直接用账上现金还短期债务的能力)的数据来看,说明了一个最直白的问题:这家公司不仅不缺钱,而且手里的现金多到可以把所有短期债还好几遍,安全感爆棚。

具体来看三年变化:

持续飙升:169.66% → 222.6% → 243.32%。一年比一年高。通常现金比率在50%以上就比较安全,它已经超过200%,属于"钱多得用不完"的水平。

2025年(243.32%):意味着每1块钱的短期负债,账上就有2.43块钱的现金直接等着还。注意,这是现金,不是存货也不是应收款,是随时能取出来用的真钱。

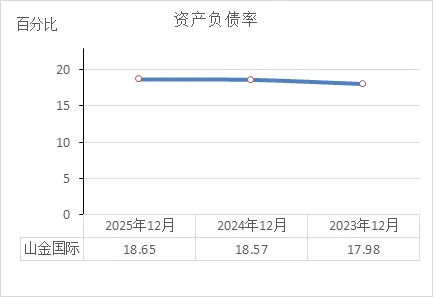

资产负债率

从近三年资产负债率的数据来看,说明了一个问题:这家公司几乎不靠借钱过日子,而且多年来一直保持着极低的负债水平。

极其稳定:17.98% → 18.57% → 18.65%。三年都维持在18%左右,波动极小。这说明公司的财务策略非常稳健,没有大起大落。

极低水平:18%的资产负债率意味着每100块钱资产里,只有18块钱是借来的,剩下的82块钱全是股东自己的。在A股市场,制造业公司负债率普遍在40%-60%,它属于极低负债一族。

财务非常健康

判断标准很简单:债多不多?还债压力大不大?

债极少:18%的负债率,意味着基本没有还债压力。我们之前看过,它账上趴着54亿现金,而总负债才38亿,现金就能覆盖所有负债还有剩。

没风险:低负债意味着不受加息影响,也不怕银行抽贷。经济下行时,这种公司睡得最安稳。

但也要看两面:负债率低说明安全,但有时也意味着借钱扩张的意愿不强(不想用杠杆)。不过结合它在建工程增加(自己掏钱搞建设)来看,它是在用自己的钱稳健发展,不贪心、不冒进。

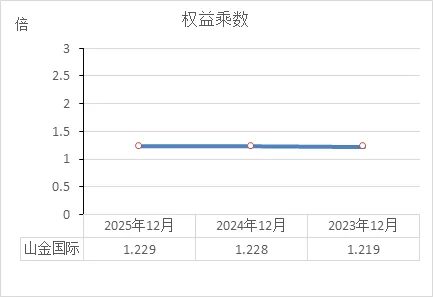

权益乘数

从近三年权益乘数(总资产除以股东权益)的数据来看,说明了一个问题:这家公司几乎不玩杠杆,股东自己的钱占了绝大部分,而且一直保持着极其稳定的资本结构。

具体来看三年变化:

极其稳定:1.219倍 → 1.228倍 → 1.229倍。三年几乎是一条直线,波动可以忽略不计。这说明公司的资本结构非常固定,没有大起大落。

极低水平:权益乘数越接近1,说明资产基本全是股东自己的,借的钱极少。1.22倍左右意味着:每1块钱股东权益,只撬动了1.22块钱的总资产(多出来的0.22是借的)。在A股市场,很多公司权益乘数在2-3倍(甚至更高),它属于极低杠杆一族。

结合前面资产负债率(18%左右)连续三年稳定,说明公司对自己的定位非常清晰——我就是稳健型选手,不玩心跳。

结合最新的市场数据(截至2026年3月初)和前面分析的财务底子,我们来看看山金国际目前在二级市场的表现和动态。

一句话总结:股价从高位回落,目前处于调整期;机构在洗牌,但散户冲得很猛;公司基本面依旧扎实,还在大手笔分红。

以下是详细的维度拆解(数据均为截至2026年3月6日):

1. 行情与成交量:回调缩量,市场在观望

股价位置:最新收盘价 30.49元,当日微跌1.61%。从K线图看,目前处于回落整理期,且下跌有加速的迹象。它的52周最高冲到过42.29元,最低探过16.09元,现价处于中间偏上位置。

成交量:最近5个交易日资金总体呈流出状态。当日换手率1.41%,成交额10.85亿,属于正常的缩量调整,说明抛压不大,但买入热情也不高,大家都在观望 。

市盈率(PE):28.49倍。对于一家净利润年增长36.75%、ROE高达21.56%的公司来说,这个估值不算太离谱,但也谈不上便宜。

2. 股东状况:机构换防,散户进场

股东户数(最重要信号):截至2026年2月底,股东户数暴增至 6.81万户。相比2025年底的4.4万户,两个月激增54.78%。

这意味着什么? 说明散户在大举冲进来(可能是看着股价涨得好)。通常股东户数快速增加,意味着筹码从集中走向分散,短期股价容易陷入震荡或调整。

机构动向(年报披露):2025年四季度,机构在大洗牌。

谁进来了?广发多因子混合基金和全国社保基金一零六组合新进前十大流通股东。

谁跑了? 北京乐溪私募和澳门金管局退出了前十大。

谁在加仓?北向资金(香港中央结算) 最猛,持股增加25.1%。黄金股ETF也在小幅加仓。

谁在减仓? 华泰柏瑞和易方达的沪深300ETF(交易型开放式指数基金)因为指数调仓等原因,小幅减持。

控股股东:山东黄金稳稳持股31.74%,一股没动,实控人没变。

3. 近期重要新闻与动态

大手笔分红(最实在的利好):刚发布2025年报,拟每10股派发现金红利4.8元,合计派发13.3亿元,占去年净利润的 44.82%。结合之前分析的账上躺着50多亿现金,这公司对股东确实厚道。

回购在进行:公司还在搞回购,虽然因为股价问题目前执行得不多,但明确表示后续会择机继续回购。

新金矿进展:公司在纳米比亚的金矿(Twin Hills项目)预计2027年上半年投产,投产后年产黄金约5吨,这是未来的增长点 -1。

港股上市:港股上市工作正常推进中,虽然还在等审批,但这事儿要是成了,能拓宽融资渠道,提升国际知名度 -1。

投资分析结论

优势(多头的理由):

财务极好:经过之前三张表的分析,公司家底厚、现金流充沛、利润增长快。

分红大方:44%的净利润拿来分红,对于长期持有的投资者来说很友好。

未来有增量:纳米比亚金矿2027年投产,是明确的成长故事。

风险(空头的理由):

技术面走弱:短期股价处于下跌通道,资金在流出,趋势不太好。

散户进场太快:股东户数两个月暴增54%,说明追涨的散户太多,筹码散了,短期想大涨比较难,需要时间洗盘。

估值不低:28倍市盈率对应的是一个金价高位、利润高增的阶段,如果金价回落,估值压力会显现。

参考建议:如果你是中长线投资者,这公司底子绝对没问题,拿着睡得着觉。如果你是短线客,现在技术面不太好,散户太多,建议等它回调企稳、成交量缩到极致再考虑。

免责声明:本公号竭力保证所提供的证券市场信息准确可靠,但并不担保(无论是明示、默示、法定或其他形式)其准确性和完整性。不对您构成任何投资建议,用户应基于自己的独立判断,自行决定证券投资并承担相应风险。

如果你想了解哪家上市公司的财务状况,欢迎留言!