德赛西威的业务很好理解,它就是给汽车做“智能大脑”的。简单说,它不造发动机或轮胎,而是专攻让汽车变得更“聪明”、更好用的核心部件和系统。

智能座舱(主业,占营收约63%):负责让你在车里待得爽。这就是你车里那些大屏幕、液晶仪表盘、抬头显示、语音控制系统的“总指挥”。它让车机能看电影、打游戏,甚至能感知你的情绪,自动调整氛围灯和音乐。理想、小米、吉利等车上用的就是它的第四代产品。

智能驾驶(快速增长,占营收约30%):负责帮你在路上开车。这是车辆的“自动辅助驾驶系统”,包括车道保持、自动泊车、高速/城市路况的领航辅助(NOA)等功能。它就像个“老司机”在旁边帮你盯着点,让你开长途更轻松。这块业务是目前增长最快的,2025年营收97亿元,同比增长超30%。

网联服务及其他(新业务探索,占营收约7%):负责让车连上网络,并探索新领域。主要是提供车载软件、云端服务,让车辆能随时更新系统(OTA),就像手机系统升级一样。同时,它还在用造车的技术去做无人物流车和机器人,已经拿到了量产订单。

资产负债表

德赛西威的家底(资产负债表)用大白话拆解一遍。重点关注2025年底的数据,并与2024年对比,看钱从哪来、到哪去。

1. 整体印象:公司规模在疯狂扩张

总资产:从214.8亿暴涨到298.5亿,一年增加了近84亿。这说明公司在拼命扩产、囤货、投资,正处于高速扩张期。

2. 钱放在哪?(资产 = 公司的钱和物)

现金及理财(手头活钱):

货币资金:14.48亿,比去年多了近7亿,账上现金更充裕了。

交易性金融资产:从0.96亿暴增到39.11亿。大白话:公司钱太多了,暂时不用的现金拿去买了短期理财产品,赚点利息。

应收账款(别人欠我的货款):

达到了惊人的100.2亿(主要是应收账款97.78亿)。

解读:这是给车企(如理想、小米等)供货后还没收回来的钱。虽然说明生意做大了,但也意味着对下游大客户的话语权不太强,钱没那么快到手。相比去年增长了近30亿,增速很快。

存货(仓库里的货):

47.89亿,比去年多了11亿。

解读:公司看好未来销量,备了大量的原材料和产成品。对于科技公司,存货是财富(卖出去就是钱),也是风险(如果芯片/屏幕过时了,可能贬值)。

固定资产(厂房设备):

30.06亿,加上在建工程8.94亿。

解读:公司在疯狂盖厂房、买机器,为未来的订单做准备。在建工程比去年翻倍,说明产能扩张还在继续。

3. 钱从哪借的?(负债 = 我欠别人的)

应付票据及应付账款(我欠供应商的):

高达92.02亿(其中应付票据35.69亿,应付账款56.34亿)。

这是最核心的一点:虽然下游欠它100亿,但它也欠上游供应商92亿。大白话:公司像一个“中间商”,左手进右手出,虽然自己垫资压力大,但能占用供应商的资金来维持运转(这是强势的表现,说明能赊账进货)。

合同负债(预收的钱):

10.05亿,比去年翻倍。

解读:客户下订单时提前付的定金。这个数字大涨,说明未来的订单非常饱满,是实打实的好信号。

长短期借款(欠银行的钱):

短期借款6.87亿,长期借款2.55亿。加起来不到10亿,相对于近300亿的总资产,负债率很低,说明公司不太缺钱,经营风险小。

4. 老板的底子(所有者权益 = 真正属于自己的钱)

未分配利润(历年攒下的家底):从60.64亿涨到78.31亿。

解读:公司这两年确实赚到钱了,而且没全部分掉,留在公司继续扩张。

资本公积(溢价融资得来的钱):从26.94亿暴涨到69.99亿。

解读:2025年公司大概率进行了增发或股权激励,从资本市场拿到了巨额资金,这是总资产大增的重要原因之一。

5. 核心结论

状况:典型的“高周转、高景气”的成长型公司。

优点:

订单火爆:预收款(合同负债)翻倍,未来业绩有保障。

现金充裕:手头现金+理财超过50亿,加上刚融了资,完全不差钱。

经营杠杆:欠供应商90多亿,占用上下游资金来发展自己。

关注点:

回款速度:应收账款高达100亿,占资产的1/3。虽然行业特性如此(年底结账慢),但如果车企日子不好过,这笔钱的风险需要留意。

存货压力:存货接近50亿,需要警惕电子产品降价带来的跌价风险。

利润表

1. 整体成绩:赚钱能力稳步提升

营业收入(卖了多少货):从276亿增长到325.6亿,增加了近50亿。

归母净利润(最后落袋多少):从20.05亿增长到24.54亿,净赚多了4.5亿。

解读:生意越做越大,收入增长18%,利润增长22%,说明不仅卖得多,赚得也更多了。

2. 钱花在哪了?(成本和费用)

营业成本(硬成本):263.5亿。每卖100块钱的货,有81块钱是硬件成本(芯片、屏幕等)。这个比例和前两年差不多,说明原材料成本控制得还行。

研发费用(搞创新的钱):26.42亿,比去年多了近4亿。

解读:这是公司最大的开销之一。作为科技公司,必须持续砸钱搞研发(智能驾驶、智能座舱),才能保持技术领先。这笔钱花得值,但也确实侵蚀了当下的利润。

销售费用(卖货的钱):2.68亿,相对稳定。说明公司主要靠技术实力拿订单,不需要狂打广告。

管理费用(管理的钱):6.7亿,略有增长,但增速低于收入增速,说明管理效率在提升。

3. 一些特别的收益和损失

资产减值损失(存货跌价):亏了4.03亿。

解读:这就是我们看资产负债表时担心的“存货风险”。电子产品更新快,或者车卖不动了,仓库里的货就得降价或报废,这部分损失计入了利润表。2025年比2024年多亏了1个亿,说明行业竞争激烈,技术迭代快。

信用减值损失(坏账准备):亏了2828万。

解读:主要是担心应收账款收不回来,提前计提的“备抵”。2025年这一块比2024年(亏2.2亿)大幅减少,说明虽然应收账款规模大,但收回来的情况变好了,坏账风险暂时降低。

其他收益(政府红包):赚了4.4亿。

解读:政府给高科技企业的补贴和退税,每年都有4亿多,稳得很,算是锦上添花。

4. 核心结论

状况:“增收又增利”的健康增长型公司。

优点:

主业强劲:收入和利润同步增长,扣除非经常性损益后的净利润(主业赚的钱)也达到24.14亿,说明靠卖产品真能赚钱。

舍得投入:一年砸26亿搞研发,保持技术护城河,这是未来继续赚钱的基础。

回款改善:坏账计提大幅减少,说明回款质量变好了。

关注点:

存货跌价:资产减值损失持续扩大(从2.2亿到2.9亿到4亿),说明行业价格战激烈,产品换代快,库存管理压力大。

毛利率:简单算一下,毛利率 = (收入325.6亿 - 成本263.5亿) / 收入 = 19% 左右。这个毛利率在制造业里不算特别高,说明议价能力有待提升,或者成本压力大。

现金流量表

现金流量表就是公司的“银行卡流水”,它最能揭露真相:公司到底赚没赚到真金白银,钱花哪儿去了,是不是在“赚面子赔里子”。

1. 整体印象:现金流状况大幅改善

期末现金及现金等价物余额:从7.21亿增长到14.16亿,翻了一倍。

现金及现金等价物净增加额:从去年净减少4.12亿,转为今年净增加6.95亿。

解读:公司账上活钱变多了,而且造血能力明显增强。

2. 经营活动(主业赚的钱):这才是真本事

销售商品收到的现金:358.1亿。

对比:利润表里营业收入是325.6亿。说明卖货收回来的现金 > 确认的收入,这是个非常健康的信号——不仅货卖出去了,钱也基本收回来了,没有变成一堆“白条”。

经营活动现金流净额(主业赚的现金):28.84亿。

对比:利润表里净利润是24.73亿。现金流净额 > 净利润,这说明公司赚的利润是实打实的现金,不是账面富贵。

增长:去年同期是14.94亿,今年近乎翻倍。这是整张表最亮眼的数据,说明公司回款能力大幅提升,造血能力极强。

3. 投资活动(扩张花的钱):疯狂投资

投资活动现金流净额:-55.73亿(负的55亿)。

钱花哪儿了:

投资支付的现金:111.8亿(主要用于买理财,对应资产负债表里的“交易性金融资产”从0.96亿暴增到39.11亿)。

购建固定资产支付的现金:18.03亿(盖厂房、买设备,对应“在建工程”翻倍)。

解读:公司在疯狂花钱,一方面买理财(现金管理),另一方面扩产能(为未来订单做准备)。虽然投资活动是巨额净流出,但这是扩张期的正常现象,说明对未来有信心。

4. 筹资活动(融资借的钱):从市场拿钱

筹资活动现金流净额:33.74亿(由负转正,且大幅增长)。

钱从哪儿来:

吸收投资收到的现金:43.98亿(对应资产负债表里的“资本公积”暴涨,说明公司增发股票融到了一大笔钱)。

取得借款收到的现金:13.03亿。

解读:公司在2025年从资本市场(增发)和银行借来不少钱,手里弹药充足。这解释了为什么总资产暴增,也解释了为什么敢花55亿去投资。

5. 核心结论

状况:“自我造血+外部输血”双轮驱动,弹药充足。

优点:

造血能力强:主业赚的现金(28.8亿)远超净利润(24.7亿),利润质量非常高,不是纸面富贵。

回款改善:卖货收回的现金比确认的收入还多,说明对下游客户的话语权可能变强了,或者加强了催款力度。

手有余粮:经营活动赚了28亿,外部融资拿了40多亿,手里现金充裕,抗风险能力强。

关注点:

投资支出巨大:一年投出去55亿(主要是理财+扩产),虽然说明扩张信心足,但如果未来市场变脸,这种投资节奏可能需要调整。

依赖外部融资:虽然主业造血强,但要支撑如此激进的扩张,还需要从股市拿钱(增发)。增发会稀释原有股东权益,但长远看如果投的项目能赚钱,也是好事。

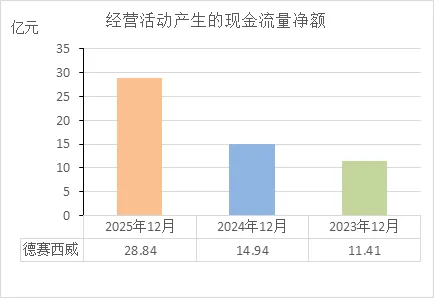

经营活动的现金流量净额

1. 整体结论:造血能力极强,且逐年加速

2023年:赚了 11.41亿 真金白银。

2024年:赚了 14.94亿,比前一年多赚了3.5亿。

2025年:赚了 28.84亿,几乎比前一年翻了一倍。

解读:这说明公司靠卖产品(主业)收回来的钱一年比一年多,而且增长速度非常快。对于一家制造企业来说,这是最健康的信号——说明生意越做越大,而且都能收到现钱,不是光有利润没有现金的“纸面富贵”。

2. 对比利润看质量:赚的是“真钱”

把这三年的经营现金流和同期的净利润对比(2023年净利15.47亿、2024年20.05亿、2025年24.54亿):

2025年:现金流(28.84亿)高于净利润(24.54亿)。

2024、2023年:现金流也基本与净利润持平或略低一点。

解读:这说明公司赚的每一分利润,背后都有对应的现金支撑。不是那种靠“打白条”(堆积应收账款)做出来的账面利润。利润的含金量很高。

3. 财务健康度判断:非常健康

不差钱:连续三年经营现金流都是正数且大幅增长,说明公司不需要靠借钱或卖资产来发工资、搞研发,自己就能养活自己。

抗风险能力强:2025年经营现金流接近29亿,意味着即使外部融资环境变差,公司手里也有足够的活钱应对市场波动。

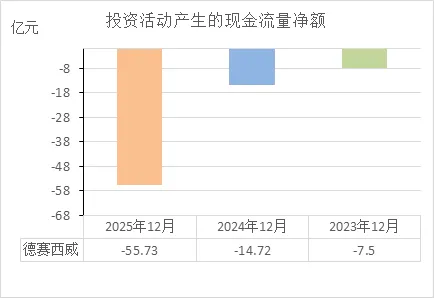

投资活动的现金流量净额

1. 整体结论:公司正在“疯狂砸钱”扩张

2023年:投出去 7.5亿。

2024年:投出去 14.72亿(比前一年多投了近一倍)。

2025年:投出去 55.73亿(比前一年多投了近三倍)。

解读:这三年,公司往外掏的钱一年比一年多,而且增速越来越快。这说明德赛西威正处于“大干快上”的投入期——要么在盖厂房、买设备(扩大产能),要么在大量买理财或对外投资。

2. 这钱主要花哪了?

买理财:2025年“投资支付的现金”高达111.8亿(对应资产负债表里“交易性金融资产”暴增到39亿),说明公司把暂时不用的闲钱拿去买理财了。

搞建设:2025年“购建固定资产支付的现金”18亿(对应“在建工程”翻倍),说明真金白银砸向了生产线和研发基地。

3. 财务健康度判断:要看“钱从哪来”

单看投资流出是坏事吗? 不一定。

如果是借钱投资:那风险大(债多了还不起)。

如果是用自己赚的钱+融资投资:那就是“进攻型”扩张,说明对未来有信心。

结合经营和筹资看(关键):

经营现金流:2025年赚了 28.8亿(比前两年加起来还多)。

筹资现金流:2025年融进来 33.7亿(主要是增发股票)。

合计:经营赚28.8亿 + 融资拿33.7亿 = 62.5亿,完全覆盖了55.7亿的投资支出。

结论:公司是用“自己赚的钱 + 股市融来的钱”去投资,而不是靠借高利贷。虽然花得多,但手头依然有钱(期末现金14亿),财务状况依然健康。

4. 需要注意什么?

投资效率:砸了这么多钱,未来能不能换来更多的收入和利润?如果下游车企需求变差,这些新产能可能变成负担。

依赖融资:2025年的大扩张严重依赖增发(融资43亿)。如果未来股市不好,融不到这么多钱,还能不能维持这种投资力度?

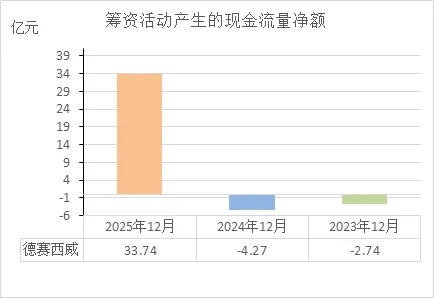

筹资活动的现金流量净额

1. 整体结论:从“还钱分红”转向“从市场大笔拿钱”

2023年:筹资净流出 2.74亿(还给银行+股东分红的钱,比借进来的多)。

2024年:筹资净流出 4.27亿(继续还钱分红,流出额扩大)。

2025年:筹资净流入 33.74亿(从外面拿到的钱,远大于还出去的钱)。

解读:前两年公司在缩紧对外融资(甚至主动还债),但2025年突然从资本市场拿回一大笔钱,这是战略性的转折。

2. 这钱主要从哪来的?(结合之前数据)

2025年暴增的核心原因:“吸收投资收到的现金”高达43.98亿。

公司增发股票,从股市里融到了一笔巨款。

前两年为啥是负的:

分红:2023-2024年每年分红约3-5亿(“分配股利支付的现金”)。

还债:偿还银行借款。

说明前两年公司不太缺钱,甚至有余力还债分红。

3. 财务健康度判断:要看钱拿来干什么

单独看筹资:2025年从市场拿钱,不是因为它“穷得揭不开锅”了,而是因为它要干大事。

结合投资看(关键):

2025年投资活动净流出 55.73亿(扩产+买理财)。

自己经营赚了 28.8亿,还差 26.9亿 缺口。

刚好,从股市融来 43.98亿,不仅补上缺口,还多出十几亿放账上(现金余额翻倍)。

结论:公司是“先有花钱的大计划,再去融资补弹药”,而不是“经营亏钱被迫借钱”。这是健康的扩张型融资。

4. 注意点

股权稀释:增发股票虽然拿到了钱,但也稀释了老股东的权益(每股收益被摊薄一点)。

持续性:这种大额股权融资通常是一次性的,不能年年指望。2026年如果想继续这么投,就得看经营现金流能不能再上一个台阶。

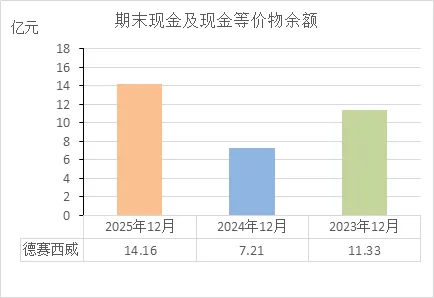

期末现金及等价物余额

1. 整体结论:手头活钱“V型反转”,弹药充足

2023年:账上趴着 11.33亿 现金。

2024年:降到 7.21亿(一年花掉4亿多)。

2025年:暴涨到 14.16亿(不仅补上缺口,还创了新高)。

解读:公司手里的现金先降后升,2024年虽然花钱猛(投资流出14.7亿),但2025年通过经营暴增+股市融资,不仅填了坑,还攒下了更多家底。

2. 这钱够不够花?(安全垫测试)

14.16亿现金是什么概念?

公司一年研发开支 26.4亿,这笔钱能覆盖 半年研发。

一年员工工资 30.9亿,能发 5个月工资。

短期借款只有 6.87亿,现金是借款的 2倍,随时能还清。

解读:即便明天一笔进账都没有,公司也能从容应对半年以上的硬开销,非常安全。

3. 财务健康度判断:非常健康

2024年下降是“假摔”:当时现金减少,是因为投资扩张花钱多(14.7亿),但经营造血(14.9亿)基本能覆盖,并没有借钱续命,属于扩张期的正常波动。

2025年回升是真本事:经营现金流翻倍(28.8亿)+ 股市融资成功(43.9亿),让现金余额创了新高。说明公司既能赚钱,又能融到钱。

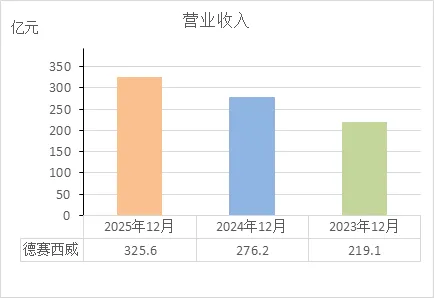

营业收入

1. 整体结论:生意越做越大,增速稳定

2023年:卖了 219亿 货。

2024年:卖了 276亿,比前一年多卖 57亿(增长26%)。

2025年:卖了 325亿,比前一年多卖 49亿(增长18%)。

解读:公司连续三年收入规模持续扩大,每年都能多卖出去四五十亿的货。在汽车行业这么卷的环境下,还能保持近20%的增长,说明产品很能打,客户订单充足。

2. 增长质量如何?

不是赔本赚吆喝:收入增长的同时,经营现金流也在同步增长(从11亿→14亿→28亿),说明卖出去的钱大部分都收回来了,不是靠“压货”给经销商冲业绩。

支撑了扩张:正是因为收入连年增长,公司才敢砸50多亿去投资扩产(因为看到未来订单有保障)。

3. 财务健康度判断:健康

增速稳定:每年保持20%左右的增长,没有大起大落,说明经营很稳。

规模效应:收入基数已经超过300亿,在汽车电子行业里已经是头部玩家,抗风险能力强。

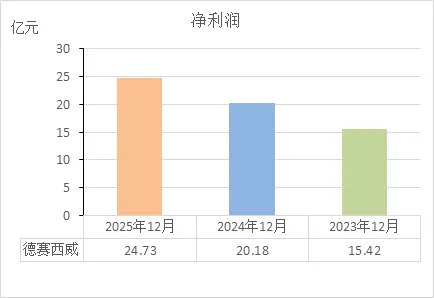

净利润

1. 整体结论:赚钱能力“稳扎稳打,逐年攀升”

2023年:净赚 15.42亿。

2024年:净赚 20.18亿,比前一年多赚 4.76亿(增长31%)。

2025年:净赚 24.73亿,比前一年多赚 4.55亿(增长23%)。

解读:公司连续三年净利润持续增长,每年都能多赚回4-5个亿的真金白银。在汽车行业价格战激烈、不少供应商利润承压的背景下,这个成绩说明产品竞争力强,成本控制得当。

2. 增长质量如何?

不是“省”出来的:对比同期研发费用(19.8亿→22.6亿→26.4亿),公司一边大幅增加研发投入,一边利润还在增长。这说明利润增长是靠“多卖货”和“规模效应”实现的,而不是靠砍掉未来投入(比如研发)来粉饰报表。

含金量很高:对比经营现金流(11.4亿→14.9亿→28.8亿),2025年现金流(28.8亿)甚至超过了净利润(24.7亿),说明赚到的利润绝大部分已经落袋为安,不是一堆应收账款。

3. 财务健康度判断:非常健康

增速稳健:连续两年保持20%-30%的增长,没有大起大落,说明经营很稳,不是靠一笔偶然收入暴富。

赚钱效率提升:营收增长18%(325亿 vs 276亿),利润增长23%(24.7亿 vs 20.2亿),说明利润率在提高——卖同样多的货,赚得更多了。

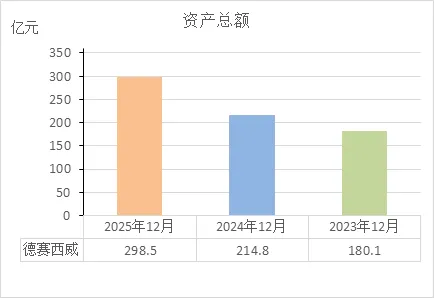

资产总额

1. 整体结论:公司规模“三级跳”,正在急速膨胀

2023年:家底 180亿。

2024年:家底 215亿,一年膨胀了 35亿。

2025年:家底 298亿,一年暴涨 84亿。

解读:三年时间,总资产从180亿飙到近300亿,规模扩大了65%。这说明公司正处于疯狂的扩张期——无论是厂房设备(固定资产)、仓库里的货(存货),还是手里的现金,都在快速增加。

2. 资产变重了,还是变轻了?(健康度关键)

看结构(结合之前分析):

流动资产(钱、货、应收款):从136亿→164亿→234亿,占大头。

非流动资产(厂房、设备、地皮):从43亿→50亿→64亿。

解读:资产膨胀主要是“活钱”和“存货”在增加(多了近100亿),而不是傻傻地只砸钱盖厂房。这说明公司既有长远布局(扩产),又能保持手头灵活(现金多、货备得足),资产结构比较健康。

3. 这些资产是靠什么堆起来的?(负债率视角)

2023年:总资产180亿,负债99.5亿(负债率55%)。

2024年:总资产215亿,负债117亿(负债率54%)。

2025年:总资产298亿,负债143亿(负债率48%)。

解读:虽然资产暴增,但负债率反而下降了(从55%降到48%)。说明新增的资产,大部分是靠自己赚的钱(未分配利润从45亿涨到78亿)和股东投入(资本公积从26亿涨到70亿)撑起来的,而不是靠疯狂借钱。这是非常健康的信号。

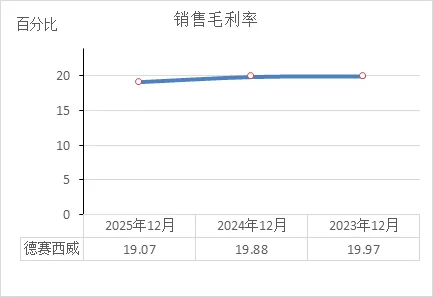

销售毛利率

1. 整体结论:赚钱能力“稳如泰山”,但增长空间受限

2023年:毛利率 19.97%。

2024年:毛利率 19.88%(微降0.09个百分点)。

2025年:毛利率 19.07%(下降0.81个百分点)。

解读:三年毛利率基本维持在19%-20% 的窄幅区间内,非常稳定。这说明公司产品的定价能力和成本控制能力很强——在汽车行业价格战激烈、原材料波动的环境下,能守住毛利率不崩盘,实属不易。

2. 为什么说“稳”是本事?

对比行业:很多汽车零部件公司,客户(车企)一降价压榨,毛利率就掉到15%以下。德赛西威能维持在20%左右,说明它的产品(智能座舱、智能驾驶系统)有技术壁垒,不是随便能被替换的大路货。

量价关系:收入从219亿涨到325亿(增长48%),毛利率只掉了不到1个百分点。说明公司靠规模效应消化了成本压力,没有为了抢市场而大幅降价。

3. 需要注意什么?(微降的信号)

2025年降了0.8个百分点,虽然不大,但值得留意。可能的原因:

产品结构变化:卖得多的可能变成了毛利率稍低的成熟产品(比如中控屏),而高毛利的智驾新品占比还没完全起来。

成本端压力:芯片、人工等成本上涨,没能完全转嫁给客户。

20%的毛利率算高吗?

在硬件制造里算中等偏上(比代工厂10%强,比顶级软件公司80%弱)。说明它还是偏硬件的生意,靠“走量+技术”赚钱,不是纯暴利。

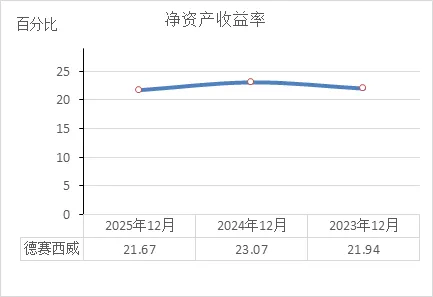

净资产收益率

1. 整体结论:股东回报“稳居高位”,赚钱效率一流

2023年:净资产收益率 21.94%(股东投100块,一年赚回近22块)。

2024年:净资产收益率 23.07%(升到23块,效率更高了)。

2025年:净资产收益率 21.67%(微降,但仍保持在21块以上)。

解读:连续三年ROE稳定在22%左右,说明公司为股东赚钱的能力非常强且稳定。在A股市场,ROE连续三年超过20%的公司,属于优等生行列。

2. 为什么说这个数据很硬核?(杜邦分析拆解)

ROE高通常有三个来源:净利率、周转率、杠杆率。结合之前分析看德赛西威:

净利率:7%-8%左右(不算特别高),但周转快(资产周转率约1.1次)。

杠杆率:负债率还在下降(从55%降到48%),没靠堆债务放大回报。

结论:高ROE主要靠“经营效率”(周转快+成本控制好)实现,不是靠借高利贷赌出来的,含金量很高。

3. 2025年微降的原因?(21.67% vs 23.07%)

分母变大:2025年净资产(股东权益)从97.7亿暴增到155.6亿(增发了股票+利润留存)。

分子没同步:净利润从20.1亿增到24.5亿,增速(22%)赶不上净资产增速(59%)。

解读:这是“融资扩张期”的正常现象——新融进来的钱(43亿)还没完全转化成利润,暂时拉低了回报率。只要后续产能释放、利润跟上,ROE会重新回升。

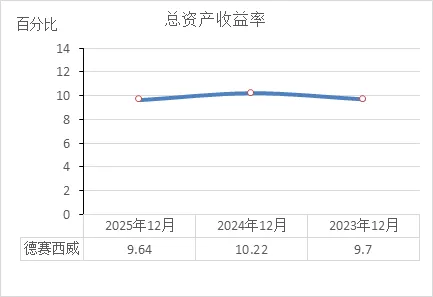

总资产收益率

1. 整体结论:资产赚钱效率“稳如磐石”

2023年:总资产收益率 9.7%(每100块总资产,一年赚回9.7块)。

2024年:总资产收益率 10.22%(升到10.2块,效率微增)。

2025年:总资产收益率 9.64%(回落到9.6块,基本持平)。

解读:连续三年ROA稳定在9.5%-10.2% 的窄幅区间,说明公司利用全部家底(包括负债和股东权益)赚钱的能力非常稳定。不管资产规模怎么膨胀(180亿→298亿),每块钱资产的产出效率没掉链子。

2. 为什么说这个数据“扎实”?(结合ROE看)

ROA(总资产收益率) 反映的是“不考虑财技”的纯粹经营效率。

ROE(净资产收益率) 是 22%左右,ROA是 9.6%左右。

差值(12个百分点) 主要来自杠杆(负债)。但前面分析过,公司负债率还在下降(55%→48%),说明高ROE不是靠堆杠杆堆出来的,而是靠实打实的经营效率。

结论:ROA和ROE匹配合理,赚钱没有掺杂水分。

3. 2025年微降的原因?(9.64% vs 10.22%)

分母变大:总资产从215亿暴涨到298亿(一年增加83亿)。

分子没跟上:净利润从20.1亿增到24.7亿,增速(23%)慢于资产增速(39%)。

解读:这和ROE微降是同一个逻辑——新投入的资产(扩产+理财)还没完全释放效益。只要后续产能利用率提升,ROA会重新向上。

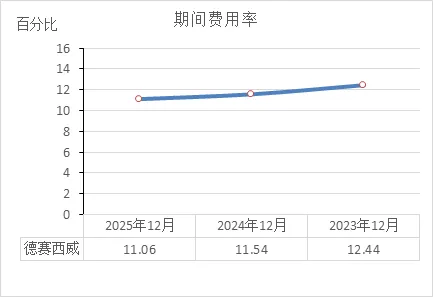

期间费用率

1. 整体结论:管理效率越来越高,花钱越来越省。

2023年:期间费用率 12.44%(每收100块,要花12.44块在销售、管理、研发、财务上)。

2024年:期间费用率 11.54%(下降到11.54块)。

2025年:期间费用率 11.06%(进一步降到11.06块)。

解读:连续三年费用率持续下降,说明公司在收入规模扩大的同时,很好地控制了各项费用开支——不是靠砍掉必要的投入(比如研发),而是靠“摊薄效应”(收入涨得比费用快)。

2. 为什么说这是“好现象”?(结合研发投入看)

没有牺牲未来:虽然费用率在降,但研发费用的绝对值一直在涨(19.8亿→22.6亿→26.4亿)。

真相是:收入增长更快(219亿→276亿→325亿),把研发投入的占比“稀释”了。

结论:这是最健康的降费方式——靠做大蛋糕来降低占比,而不是靠缩减必要的开支。

3. 财务健康度判断:非常健康

规模效应显现:收入每增加100块,只需要多花11块钱的费用,剩下的都是利润空间。

抗风险能力强:费用率越低,意味着利润对收入波动的敏感性越低——即使行业下行收入减少,也不容易亏钱。

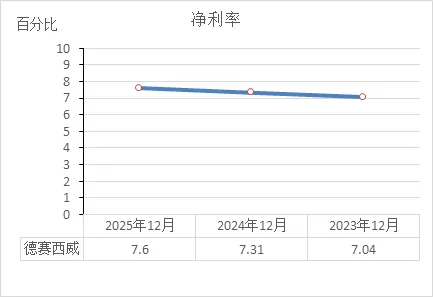

净利率

1. 整体结论:赚头虽薄,但“细水长流”且稳中有升

2023年:净利率 7.04%(每卖100块货,净落袋7.04块)。

2024年:净利率 7.31%(微增到7.31块)。

2025年:净利率 7.6%(继续增到7.6块)。

解读:连续三年净利率缓慢爬坡,虽然提升幅度不大(三年总共涨了0.56个百分点),但方向是好的——说明公司在收入扩大的同时,最终落到口袋里的利润比例越来越高。

2. 为什么说“稳”比“高”重要?(结合毛利率看)

毛利率:19%-20%(三年前后基本持平)。

净利率:7.04%→7.6%(缓慢上升)。

解读:毛利率没变,净利率却提高了,说明期间费用率控制得好(从12.44%降到11.06%),而且其他收益(政府补贴等)和减值损失控制也在改善。这是“内功”变强的表现——不是靠产品提价(很难),而是靠管理效率挤出利润。

3. 7.6%的净利率算什么水平?

在制造业里算中等偏上:比纯代工(3%-5%)强,比顶级白酒(30%-50%)弱。

结合行业看:汽车电子行业竞争激烈,价格战频繁,能稳住7%以上且逐年微增,已经跑赢了大多数同行。

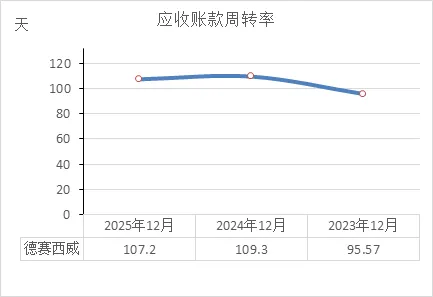

应收账款周转率

1. 整体结论:回款速度“稳中微快”,但压款周期依然较长

2024年:卖出货后,平均 109.3天 才能收回钱。

2025年:平均 107.2天 收回钱,比去年快了 2天。

解读:回款速度略微提升,说明公司在催款方面稍微加了把劲,或者下游客户(车企)付款稍微利索了一点。

2. 为什么说“微快”是好信号?(结合收入看)

收入增长:2025年营收 325.6亿(比2024年多卖近50亿)。

回款天数:反而 缩短了2天。

结论:这是“高质量增长”的表现——不仅卖得多,钱回来得也快了。没有因为抢订单就放松收款账期(比如为了拿单同意客户晚付款)。

3. 107天算什么水平?

不算快:相当于卖了货要等 三个半月 才能拿到钱。

行业特性:汽车零部件供应商普遍如此(下游大车企强势,付款流程长)。能稳住100天左右不继续恶化,就算合格。

风险点:应收账款总额 100亿(占总资产1/3),如果车企日子难过(比如某家大客户销量崩了),这笔钱可能变成坏账。

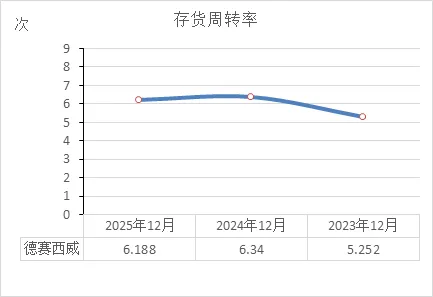

存货周转率

1. 整体结论:存货周转“明显加快”,卖货效率提升。

2023年:一年周转 5.25次(相当于存货平均每 69天 清空一轮)。

2024年:一年周转 6.34次(加快到每 57天 一轮)。

2025年:一年周转 6.19次(稍有回落,但仍保持每 58天 一轮的高效水平)。

解读:相比2023年,2024年和2025年的周转速度显著提升,说明公司备的货卖得更快了,仓库里的东西没那么“占地方”。

2. 为什么说这是“好现象”?(结合存货跌价看)

存货余额:从32.6亿→36.9亿→47.9亿(一直在增加)。

周转速度:从5.25次→6.19次(大幅提升)。

结论:虽然仓库里的货越堆越多(为了应对订单增长),但卖出去的速度比堆货的速度更快。这说明备货是有效的,不是盲目囤货导致积压。

关键印证:虽然存货跌价损失在扩大(从2.2亿到4亿),但如果没有这么快的周转,跌价损失可能会更严重。

3. 需要注意什么?

2025年微降:从6.34次降到6.19次,虽然变化不大,但需要留意是不是某些产品开始卖不动了。

行业风险:电子产品更新快,一旦车型换代数,库存芯片/屏幕可能瞬间贬值。目前6.2次的周转(约58天)在电子行业算中等偏上,暂时安全。

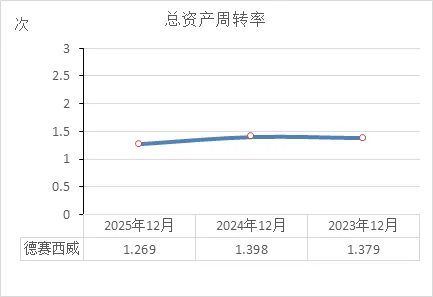

总资产周转率

1. 整体结论:资产运转效率“先升后降”,扩张期正常波动。

2023年:总资产周转率 1.379次(每1块钱资产,能换来1.379块钱收入)。

2024年:总资产周转率 1.398次(效率微升,达到峰值)。

2025年:总资产周转率 1.269次(明显下降,创三年新低)。

解读:2024年资产利用效率最高,2025年明显变慢了——同样的资产规模,带来的收入减少了。

2. 为什么2025年变慢了?(核心原因)

分母(总资产)增速 > 分子(收入)增速:

总资产:从215亿→298亿(增长 39%)。

收入:从276亿→325亿(增长 18%)。

解读:资产膨胀得太快(扩产+理财+存货),但收入的增长没跟上资产的膨胀速度。这就好比开了一家更大的店,但客人还没增加那么多,导致每平米产出下降。

3. 财务健康度判断:仍属健康,但要留意。

良性原因:资产大增主要是为了未来订单做准备(在建工程翻倍、存货备货)。只要后续收入能跟上,周转率会重新回升。

风险信号:如果连续两年收入增速都低于资产增速,说明投入产出效率在下降——砸出去的钱,没能很快变成收入。

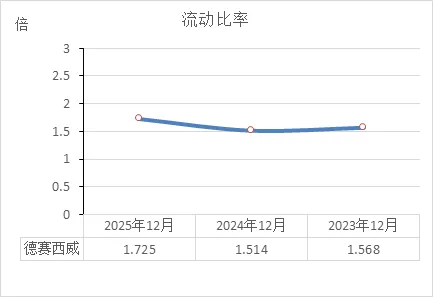

流动比率

1. 整体结论:短期偿债能力“稳中有升”,钱包越来越厚实。

2023年:流动比率 1.568倍(每1块钱短期债务,有1.568块钱流动资产兜底)。

2024年:流动比率 1.514倍(微降到1.514,但仍在安全线以上)。

2025年:流动比率 1.725倍(明显回升,创三年新高)。

解读:这个指标就像公司的“应急现金储备”——数字越高,还短期债的能力越强。2025年达到1.725倍,说明公司手头能快速变现的钱和物,足够覆盖短期债务还有余。

2. 为什么2025年突然变高了?(结合之前分析)

流动资产暴增:从164亿→234亿(增加了70亿)。

钱多了:货币资金+理财从8.7亿→53.6亿。

货多了:存货从36.9亿→47.9亿。

应收款多了:从96.7亿→100.2亿。

流动负债增速较慢:从108.5亿→135.8亿(增加27亿)。

结论:资产端(钱、货、应收)的膨胀速度,远远快于负债端(应付、借款)的增长。简单说就是“进项”比“出项”跑得快,偿债能力自然增强。

3. 1.725倍算什么水平?

制造业通常标准:一般认为 1.5倍以上 就算安全。

德赛西威的定位:从1.51倍爬升到1.73倍,稳稳站在安全区。而且这个提升是靠经营赚钱(28.8亿现金流)+股市融资(43.9亿)实现的,不是靠变卖核心资产,质量很高。

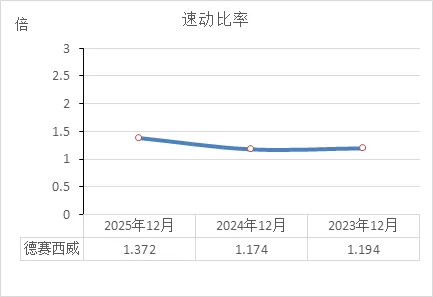

速动比率

1. 整体结论:“快钱”储备越来越足,还债能力非常扎实。

2023年:速动比率 1.194倍(每1块钱短期债务,有1.194块钱能快速变现的资产兜底)。

2024年:速动比率 1.174倍(微降,基本持平)。

2025年:速动比率 1.372倍(明显提升,创三年新高)。

解读:速动比率是比流动比率更严格的“应急能力”测试——它剔除了变现慢的存货,只看现金、应收款这类能快速还债的资产。2025年冲到1.37倍,说明公司手里的“快钱”非常充裕,应付短期债务绰绰有余。

2. 为什么2025年突然变高了?(比流动比率更有说服力)

流动比率从1.514→1.725(增加0.211)。

速动比率从1.174→1.372(增加0.198)。

结论:两个指标增幅几乎同步,说明这次偿债能力提升不是靠压货(存货)撑起来的,而是靠实打实的现金+理财(从8.7亿飙到53.6亿)。含金量很高。

3. 1.372倍算什么水平?

制造业通常标准:一般认为 1倍以上 就算安全。

德赛西威的定位:从1.17倍爬升到1.37倍,远超安全线。而且这是在存货高达47.9亿的情况下实现的——意味着即使仓库里的货全砸手里卖不掉,单靠手里的现金和应收款,也能覆盖137%的短期债务。

现金比率

1. 整体结论:从“手头略紧”到“钱多到爆”,安全感飙升。

2023年:现金比率 14.98%(每100块短期债务,手里只有14.98块现金)。

2024年:现金比率 8.03%(降到最低点,手头最紧)。

2025年:现金比率 39.46%(暴增到近40%,创三年新高)。

解读:这个指标只看最实在的“活钱”(货币资金+理财),不看存货和应收款。2025年从8%飙到39%,说明公司手里能随时动用的现金,从“勉强够用”变成了“绰绰有余”。

2. 为什么2024年那么低,2025年突然暴增?

2024年低的原因:当时现金只有7.2亿(理财0.96亿),而短期债务高达108.5亿,现金覆盖率自然低。

2025年暴增的原因:

现金+理财:从8.7亿→53.6亿(暴增6倍)。

短期债务:从108.5亿→135.8亿(只增长25%)。

结论:2025年钱(现金+理财)的增长速度,远远甩开了债的增长,导致比率直线飙升。

3. 39.46%算什么水平?安全吗?

制造业通常标准:一般认为 20%以上 就算很安全(因为手头有足够活钱应对突发)。

德赛西威的定位:从8%(危险边缘)跳到39%(远超安全线),说明公司偿债能力从“及格”变成了“学霸”。

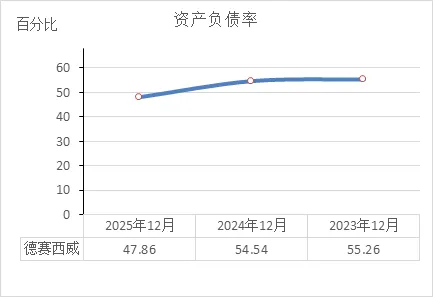

资产负债率

1. 整体结论:负债率“三连降”,家底越来越扎实。

2023年:资产负债率 55.26%(每100块资产里,有55.26块是借来的)。

2024年:资产负债率 54.54%(微降0.72个百分点)。

2025年:资产负债率 47.86%(明显下降6.68个百分点,创三年新低)。

解读:负债率连续三年下降,尤其2025年降幅较大,说明公司借的钱越来越少,自己的本钱越来越多。这是财务结构优化的明显信号。

2. 为什么负债率降了?(结合之前分析)

分子(负债):从117亿→142亿(增加了25亿)。

分母(资产):从215亿→298亿(增加了83亿)。

结论:资产增长速度(39%)远快于负债增长速度(21%),导致负债率被“稀释”了。资产大增主要靠:

自己赚的钱(未分配利润从60.6亿→78.3亿)。

股东投的钱(资本公积从26.9亿→69.9亿,增发股票)。

不是靠疯狂借钱堆起来的。

3. 47.86%算什么水平?

制造业通常标准:一般认为 40%-60% 是合理区间。

德赛西威的定位:从55%(偏上限)降到47%(中枢偏下),说明债务压力变小,财务更稳健。而且这是在高速扩张期实现的,非常难得。

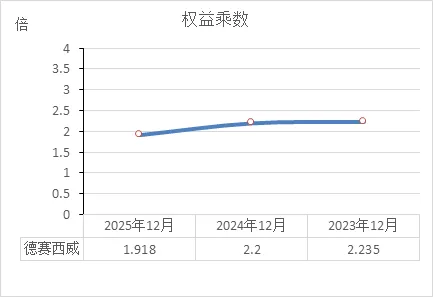

权益乘数

1. 整体结论:杠杆逐年降低,经营更“稳”了。

2023年:权益乘数 2.235倍(每1块钱股东本钱,支撑了2.235块钱的总资产)。

2024年:权益乘数 2.2倍(微降,杠杆开始收缩)。

2025年:权益乘数 1.918倍(明显下降,创三年新低)。

解读:权益乘数衡量的是“借钱生钱的倍数”。这个数字连续下降,说明公司越来越不依赖杠杆驱动扩张,经营风格从“偏激进”转向“更稳健”。

2. 为什么杠杆降了?(结合资产负债率看)

资产负债率:55.26% → 54.54% → 47.86%(同步下降)。

公式关系:权益乘数 = 1 ÷ (1 - 资产负债率)。负债率越低,乘数越小。

结论:杠杆下降的直接原因是负债率降低了。而负债率降低是因为:

资产膨胀(298亿)主要靠股东投入(增发股票)和利润积累,不是靠借钱。

简单说:本钱厚了,自然就不用借那么多钱。

3. 1.918倍算什么水平?好不好?

横向对比:很多制造业公司权益乘数在2-3倍(负债率50%-70%)。德赛西威降到1.92倍(负债率48%),属于偏保守、低杠杆的水平。

好处:风险低,抗冲击能力强。即使行业下行、收入减少,还债压力也小。

代价:杠杆低意味着同样的股东本钱,撬动的总资产规模小,可能拉低净资产收益率(ROE)的弹性(事实上2025年ROE确实从23%降到21.6%)。

综合以上分析的财务数据,结合当前的市场情况和公司动态,做一个多维度的投资分析。供参考:

1. 当前交易情况(截至2026年3月6日)

股价:116.31元,最近一天涨了1.48%。

成交量:8.21万手,成交额9.49亿,换手率1.48%。这个换手率不算高,说明市场交易情绪相对平稳,没有疯狂炒作。

资金面:近5日资金总体呈流出状态(流出约4.3亿),但融资余额(借钱买入)有18亿左右,说明有部分杠杆资金看好后市。

2. 估值水平(贵不贵?)

市盈率(PE):28.29倍

市净率(PB):4.5倍

解读:

28倍市盈率,放在整个A股里不算低,但放在科技股、汽车电子板块里,属于中等偏上的水平。

考虑到公司近三年净利润从15亿涨到24.5亿(复合增长26%),这个估值匹配这个增速,还算合理。不算便宜,但也没贵得离谱。

3. 股东状况(谁在买,谁在卖?)

大股东稳如泰山:第一大股东广东德赛集团(持股28.31%)、第二大股东惠州市创新投资(持股21.68%)基本没动,国家队级别的股东很稳定。

机构出现分歧:

买入方:东吴移动互联混合A新进前十大流通股东,买了601.7万股,说明有机构看好。

卖出方:香港中央结算有限公司(北向资金)减持5.57%,持股降到879.6万股;华泰柏瑞沪深300ETF退出前十。说明外资和部分指数基金在减仓。

小结论:聪明钱在打架——国内公募基金有人进场捡筹码,外资却在往外撤。目前看内资稍微积极一点。

4. 股东增持/减持

增持:没有看到董监高或大股东在二级市场大手笔增持的公告。

减持:最近一年没有大股东暴力减持套现的记录。但要注意,2026年4月24日有一批定增限售股解禁,数量4189万股(占总股本7.02%)。去年参与定增的人成本低,下个月可以卖掉了,这可能会对短期股价有压力。

5. 近期重要公司新闻(大事盘点)

业绩发布:刚公布2025年报,营收325.6亿(+17.9%),净利24.5亿(+22.4%),智能驾驶业务增长超30%,数据很亮眼。

H股上市计划:公司正在推进赴港上市,已聘请安永为审计机构。要去香港融资,虽然会稀释一点A股股权,但能拿到国际市场的钱,长远看是好事。

新业务落地:旗下低速无人车已发布并获得客户订单,智能驾驶域控产品可向无人物流公司供货。说明机器人、无人车概念不只是讲故事,开始有订单了。

互动平台信息:确认小鹏汽车是客户,否认与追觅、魔法原子等机器人公司合作,澄清了一些蹭热点的传闻。

6. 综合判断

优点:公司基本面扎实(利润连年涨、现金流好)、订单饱满、新业务(无人车)有突破。

风险:股价位置不算低(28倍PE),下个月有大额解禁,外资在减仓,H股上市短期可能压制情绪。

结论:这是一家好公司,但股价不算特别便宜。如果你是长期投资者,看重它的行业地位和成长性,现在的价位可以关注;如果想短线搏一把,要注意下个月的解禁压力和市场情绪变化。

免责声明:本公号竭力保证所提供的证券市场信息准确可靠,但并不担保(无论是明示、默示、法定或其他形式)其准确性和完整性。不对您构成任何投资建议,用户应基于自己的独立判断,自行决定证券投资并承担相应风险。

如果你想了解哪家上市公司的财务状况,欢迎留言!