大为股份目前主要靠卖存储芯片赚钱,同时也在捣鼓新能源(锂矿) 和汽车零件。

主要收入来源(卖存储的):干的其实是 “组装” 的活儿。它从三星、长江存储这些大厂买来芯片颗粒,加工成内存条(DDR系列)、硬盘(SSD/eMMC) 等产品。这些最终被装进你的电脑、电视、服务器或者汽车里。这项业务贡献了公司近90%的收入,是现在的顶梁柱。

第二块业务(搞新能源的):主要在湖南郴州挖锂矿,打算自己生产碳酸锂(做电池的重要原料)。但目前还在挖坑建设阶段,没怎么开始卖,所以暂时赚不到大钱。

老本行(做汽车零件的):靠一个叫 “缓速器” 的零件吃饭,这东西能让大客车、大卡车下坡时刹车不发热、更安全。主要卖给宇通、金龙这些客车厂。这块业务盘子不大,但胜在稳定赚钱。

资产负债表

把这三年的家底(资产) 和欠债拎出来,看看这家公司的财务状况是好是坏。先上核心结论:

最明显的问题:钱变少了,货(存货)压爆了。手里的现金从3.1亿骤降到1.16亿,而仓库里的货(主要是存储芯片)从8800万暴涨到2.4亿。简单说就是:花出去的钱都变成了卖不掉的库存。

最大的隐患:亏掉的老本。公司的家底(所有者权益)从6.14亿缩水到了5.44亿,少了7000万。这说明这两年不仅没赚到钱,还把以前攒的利润(未分配利润从8900万降到2000万)亏掉了。

好消息:负债还安全。虽然现金少了,但欠的钱(总负债1.62亿)远小于手里的钱+货,短期内没有破产风险。

下面是具体科目的解读:

钱去哪了?(货币资金:3.13亿 → 1.16亿)现金少了2个亿。结合下面存货暴增,推测是拿现金去囤货或者生产了,结果货没卖出去,钱就没回来。

仓库堆满了什么?(存货:0.88亿 → 2.40亿)这是报表里变动最大、最危险的信号。结合你上一轮问的主业(卖存储芯片的),说明行业可能遇冷,或者公司判断失误,进了大批货砸手里了。货卖不出去,不仅占压资金,万一芯片跌价还要计提亏损。

外面欠的钱怎么变了?(负债:2.10亿 → 1.62亿)整体负债降了,说明在还钱,这是好事。

欠供应商的(应付票据及账款):从5300万降到3900万,说明在还上游的钱,信誉还行。

预收的货款(合同负债):从4500万暴跌到2100万,这是个不好的信号。说明下游客户订货的积极性腰斩,也印证了“货卖不动”的判断。

股东家底为啥缩水了?(未分配利润:4100万 → 2000万)未分配利润就是公司开张以来攒下的总利润。这数字直接砍半,说明这两年不仅没给股东赚钱,反而在吃老本。

一些小细节

应收帐款在减少(5200万→3300万):说明公司虽然货卖得慢,但回款抓得紧,没被客户赊账拖死。

金融资产亏了(其他综合收益):去年有417万浮盈,今年变成519万浮亏,说明买了点理财或股票,亏了。

利润表

公司三年到底赚没赚到钱。结论:

真相很扎心:连续三年亏钱。2023年亏6680万,2024年亏4812万,2025年亏1553万。虽然亏得越来越少,但始终没能扭亏为盈。

收入在涨,却没赚钱:营业收入从7.3亿涨到12.2亿,涨了67%,但利润还在亏。典型的增收不增利——忙活一年,白干。

2025年有个“假动作”:别看亏损大幅收窄,不是因为主业变强了,而是因为前两年亏太多(存货跌价),今年不用再亏那么多了(资产减值从2214万降到58万)。说白了,坑挖浅了,但人还没爬出来。

下面是具体科目的解读:

收入真的涨了吗?(营业收入:7.33亿 → 12.22亿)是的,真涨了。结合你之前问的主业(卖存储芯片),说明货确实卖出去了更多,销量在扩大。这是这张表里唯一的好消息。

钱花在哪了?(销售费用:842万 → 2451万)收入涨了67%,销售费用却暴涨190%。这说明货越来越难卖,为了抢市场,公司不得不砸钱搞销售(提成、广告、渠道)。赚的钱都填给销售了。

为啥收入涨了还不赚钱?(核心看这里)赚钱 = 收入 - 成本 - 费用。

成本(营业成本):6.94亿 → 11.43亿,跟收入同步增长,没问题。

费用(管理/销售/研发):全面上涨,尤其是销售费用吃掉了一大块利润。

致命一击(资产减值):2023年亏了5242万(主要是存货贬值),2024年亏了2214万。这是前两年巨亏的罪魁祸首——囤的芯片价格崩了,不得不计提亏损。

2025年亏损为啥大幅减少?不是魔术,是对比的基数变了:

2023年:收入7.3亿,但存货减值亏了5200万,总亏损6680万。

2025年:收入12.2亿,存货减值只有58万,总亏损1553万。简单说:前两年是“主业亏+存货大出血”,今年是“主业微亏+存货不出血了”。所以亏损看起来少了,但主业其实还是没赚钱。

扣非净利润(挤掉水分后的真相)

2025年扣非净利润:-937万(这是真正靠卖货亏的钱)

2025年归母净利润:-1562万(这个数字包含了投资亏的、政府补贴等杂七杂八)说明公司靠正常经营亏了937万,另外亏的600多万是投资理财赔的。

现金流量表

直接看真金白银的进出,不扯账面利润。核心结论:2025年公司现金流彻底崩了,钱都变成库存压在仓库里,手头现金告急。

下面是三年现金流的拆解:

一、总体现金变化:过山车式缩水

2023年:现金净减少 1.73亿(期末剩2.67亿)

2024年:现金净增加 3700万(期末回到3.05亿,缓了口气)

2025年:现金净减少 2.06亿(期末只剩 9857万,创三年新低)

简单说:2024年刚攒了点家底,2025年一把全亏光,还倒贴。

二、经营活动现金流:2025年“只出不进”,钱都砸在货里

这是现金减少的罪魁祸首。

卖货收回:2025年收了12.5亿(和2024年差不多)。

买货花掉:2025年花了13.6亿(比2024年多花2亿)。

结果:经营现金流净流出 1.8亿。

公司拼命花钱进货(可能是判断失误或抢市场),但货没卖出去,钱变成了一堆卖不掉的库存(对应资产负债表存货暴增到2.4亿)。相当于赚的是账面收入,亏的是真金白银。

三、投资活动现金流:花钱搞建设,但力度减弱

连续三年都在花钱:

2023年:净流出7700万

2024年:净流出5100万

2025年:净流出1400万

主要花在哪:买设备、建工程(对应之前的锂矿和汽车零件业务)。2025年支出大幅减少,说明投资高峰期可能过了,或者没钱继续大投了。

四、筹资活动现金流:借钱还钱,基本打平

2025年:借了7450万,还了7590万,净流出1100万。

整体没靠输血活着,也没拖后腿。

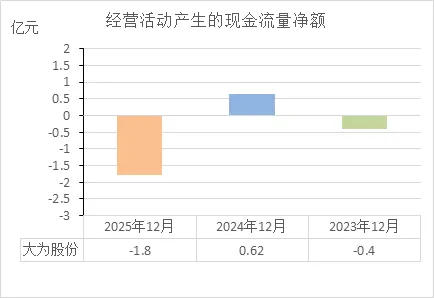

经营活动的现金流量净额

一、这三年数据解释

2023年(-0.4亿):生意没做好,卖货收回来的钱不够进货和发工资,自己垫了4000万进去填窟窿。

2024年(+0.62亿):缓过来一口气,卖货收的钱终于比花出去的多,手里实实在在攒下了6200万,这是三年里唯一健康的一年。

2025年(-1.8亿):彻底失血。虽然报表上收入涨了,但实际上卖货收回来的钱远少于进货花的钱,相当于自己倒贴了1.8亿现金去维持生意。

二、财务健康吗?不健康,而且恶化趋势明显

剧烈过山车:从亏钱→赚钱→巨亏,波动太大,说明公司没有稳定的赚钱能力,对现金流控制很差。

2025年是危险信号:负1.8亿是三年最差。结合资产负债表看,钱变成了2.4亿卖不动的库存。这等于赚了一堆账面利润,但现金全压在仓库里。

手头现金告急:现金流这么个流法,再搞一年,公司可能连进货的钱都没了。

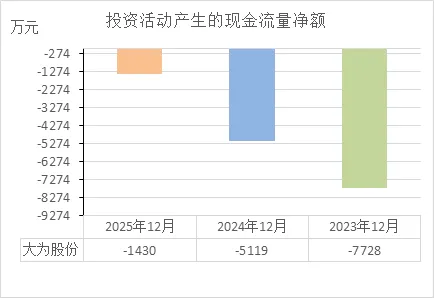

投资活动的现金流量净额

一、这三年数据解释

2023年(-7728万):大干快上。当年投资花出去7700多万,结合之前的业务(锂矿、汽车零件),应该是砸钱搞建设、买设备。

2024年(-5119万):收缩投资。比上一年少花了2600万,说明投资节奏放慢了。

2025年(-1430万):几乎停下来了。只花了1400多万,创三年最低。

二、财务健康吗?表面变好,实则被动

钱越花越少是好事吗? 不一定。

如果是项目完工了:说明建设期结束,准备投产赚钱了(这是好事)。

如果是没钱投了:结合之前2025年经营现金流巨亏1.8亿、手头现金只剩9857万,更像是公司没钱了,不得不停止扩张(这是坏事)。

结合经营现金流看更清楚:

2023年:投资狂花 + 经营亏钱 = 双杀。

2024年:少花点 + 经营赚钱 = 最平衡的一年。

2025年:几乎不投 + 经营巨亏 = 顾头不顾腚,只能先保命。

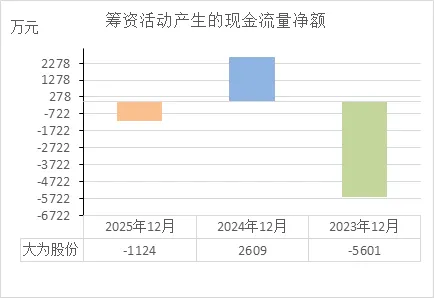

筹资活动的现金流量净额

一、这三年数据解释

2023年(-5601万):大出血还债。当年经营亏钱、投资狂花,但还在拼命还债,导致现金净流出5600多万。说明要么是被迫还债(银行抽贷),要么是主动降杠杆,但代价是手头现金剧减。

2024年(+2609万):缓了一口气。经营好转,借到了钱(净流入2600多万),可能是为了补充流动资金或继续投资,财务暂时稳住。

2025年(-1124万):还钱比借钱多。虽然还在还债,但金额不大(1100多万)。关键问题是:这一年经营巨亏1.8亿,投资也停了,自己造血已经崩溃,居然还在净还钱——说明要么银行不敢借给它了,要么它必须硬着头皮还债维持信用。

二、财务健康吗?2025年全面恶化

2023-2024年:过山车。2023年拼命还债导致资金紧张,2024年借钱缓过来,但2025年又陷入还债+经营失血的死循环。

2025年最危险信号:经营失血1.8亿 + 筹资还债1100万 = 总现金净流出2.06亿。这意味着公司既赚不到钱,也借不到钱,还在往外掏钱,财务已经亮红灯。

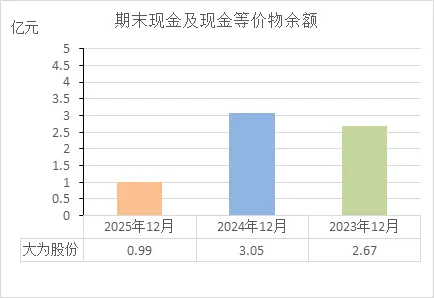

期末现金及等价物余额

一、这三年数据解释

2023年(2.67亿):虽然当年经营亏钱、投资狂花、拼命还债,但年末手头还有2.67亿现金,家底还算厚,能扛一阵。

2024年(3.05亿):经营好转(现金流回正),投资收缩,年末现金反而增加到了3.05亿,是三年里最宽裕的时候,财务最稳。

2025年(0.99亿):直接崩了。经营巨亏1.8亿,投资没钱投,筹资借不到钱,一年烧掉2个多亿现金,年末只剩不到1个亿。

二、财务健康吗?2025年已到危险线

安全垫被击穿:对于年营收超10亿的公司(2025年营收12.22亿),手里现金不到1亿是非常危险的。一旦客户拖欠货款或银行抽贷,可能连进货的钱都拿不出来。

断崖式下跌:从3.05亿到0.99亿,跌了三分之二,这不是正常经营波动,而是财务失血。

结合库存看风险:手里现金只剩0.99亿,仓库里还压着2.4亿卖不动的货。相当于钱变成了货,货又变不成钱,资金链已经绷到极限。

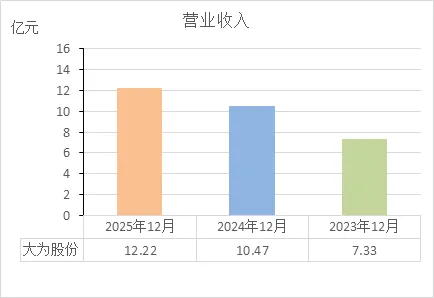

营业收入

一、这三年数据解释

2023年(7.33亿):基数低,但经营现金流为负(-0.4亿),说明收入规模小且没落袋。

2024年(10.47亿):收入增长42.8%,经营现金流转正(+0.62亿),是量质齐升的一年——不仅卖得多,现金也收回来了。

2025年(12.22亿):收入继续增长16.7%,但经营现金流巨亏(-1.8亿),存货暴涨到2.4亿。说明收入增长是靠大量囤货堆出来的,钱没进账,全压在仓库里。

二、财务健康吗?只看收入是假象,真实情况很糟

增收不增利(更不增现):收入从7.33亿涨到12.22亿,涨了67%,但利润连续三年亏损,2025年现金流更是大出血。说明赚的都是“账面收入”,不是真钱。

增速已放缓:2024年增速42.8%,2025年降到16.7%,可能市场饱和或竞争加剧,后续增长乏力。

收入质量极差:2025年每收1块钱,要垫进去0.15元现金(经营现金流-1.8亿/收入12.22亿),典型的赔本赚吆喝。

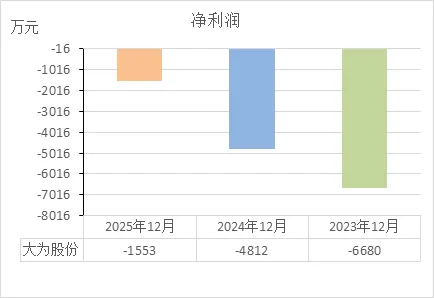

净利润

一、这三年数据解释

2023年(-6680万):亏得最狠的一年。主要原因是存货大出血(资产减值5242万),加上收入规模小,扛不住成本。

2024年(-4812万):虽然还在亏,但比上一年少亏了1868万。原因是收入增长了,存货跌价也少了(减值2214万),止血初见成效。

2025年(-1553万):亏得最少的一年,比2024年减亏3259万。看起来快上岸了,但这是假象——因为前两年该减值的存货都减得差不多了,2025年资产减值只有58万。实际上主业还是没赚钱。

二、财务健康吗?亏损在收窄,但病根没除

连续三年亏损:累计亏损超过1.3亿,把以前攒的家底(未分配利润从8900万降到2000万)吃掉了大半。

亏损减少≠健康:2025年减亏是因为没东西可减了(存货减值见底),而不是主业变强了。扣非净利润-937万说明卖货本身还是亏的。

结合现金流更可怕:2025年亏1553万,但经营现金流巨亏1.8亿。说明账面亏损少,实际现金失血严重——货卖了没收回来钱,或者压了一堆库存。

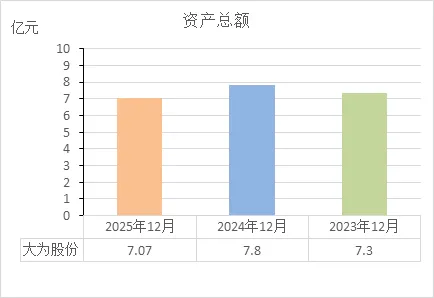

资产总额

一、这三年数据解释

2023年(7.30亿):资产规模一般。但结构很差——存货暴雷(资产减值5242万),说明资产质量不高。

2024年(7.80亿):资产规模达到三年峰值,增加了5000万。主要是因为经营现金流回正,手头现金多了(货币资金3.05亿),算是虚胖了一点。

2025年(7.07亿):资产规模缩水到三年最低,比2024年少了7300万。直接原因是现金烧掉2个亿(从3.05亿降到0.99亿),同时存货堆到2.4亿——钱变成了货,但货没卖出去。

二、财务健康吗?资产在缩水,质量在变差

规模缩水不是好事:2024年好不容易做大一点,2025年又跌回原点,说明扩张失败。

资产结构恶化:

2024年:现金多(3.05亿)、存货少(0.88亿)——健康。

2025年:现金少(0.99亿)、存货多(2.4亿)——危险。

资产变现能力变差:存货(2.4亿)占资产三分之一,如果芯片跌价或卖不动,这些资产随时可能缩水。

三、总结

资产规模没长大,反而缩回三年前。关键是里面的“好东西”(现金)换成了“烫手货”(库存),资产质量严重下降。财务上属于“虚胖之后被打回原形”。

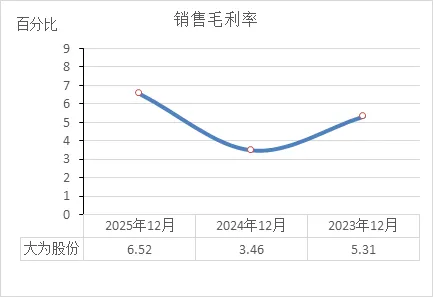

销售毛利率

一、这三年数据解释

2023年(5.31%):赚头本来就不高。卖100块钱货,刨去成本只能落下5块3,属于薄利多销的苦力活。

2024年(3.46%):赚头跌到谷底。卖100块钱货只赚3块5,比2023年还惨。结合当年存货减值2214万,说明这一年很可能在低价甩货、清库存。

2025年(6.52%):赚头明显回升,三年最高。卖100块钱货能赚6块5,比2024年翻了近一倍。说明低价甩货阶段结束,或者产品涨价了。

二、财务健康吗?产品赚钱能力在恢复,但绝对值依然很低

趋势是好的:从3.46%回升到6.52%,说明公司熬过了最难的清库存阶段,产品议价能力或成本控制有所改善。

但绝对值太低:6.52%的毛利率在任何制造业都属于偏低水平。这意味着利润空间很薄,稍微有点费用上涨(比如销售费暴涨190%),就很容易陷入亏损。

结合净利润看真相:毛利率回升到6.52%,但净利润还是亏的(-1553万)。说明卖货本身赚的那点钱(毛利),完全覆盖不了销售、管理、研发这些开销——本质还是入不敷出。

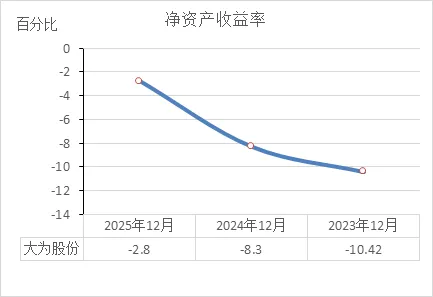

净资产收益率

一、这三年数据解释

2023年(-10.42%):亏得最狠。股东投100块钱,公司一年亏掉10块4。主要原因是存货大出血(资产减值5242万)。

2024年(-8.3%):还在亏,但亏得少了点。股东100块亏8块3,比去年少亏2块。说明止血初见成效(存货减值减少到2214万)。

2025年(-2.8%):亏得最少。股东100块只亏2块8,看起来快上岸了。

二、财务健康吗?亏钱速度在减慢,但依然在亏股东的钱

趋势在好转:从-10.42%到-2.8%,连续三年收窄,说明亏钱的速度确实在放慢。这是唯一的好消息。

但本质没变:连续三年ROE为负,意味着股东一直在亏钱,公司没有给投资者创造任何价值。哪怕2025年只亏2.8%,依然是在吃老本、毁家底。

改善是“被动”的:ROE回升主要是因为前两年把该减值的存货都减完了(2025年资产减值只有58万),而不是主业盈利能力真的变强了(毛利率6.52%依然偏低,净利润-1553万)。

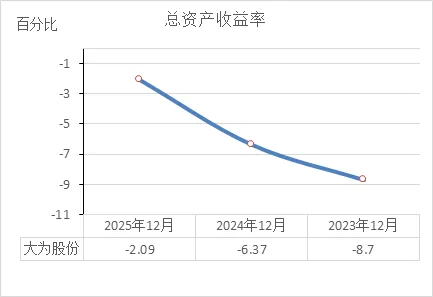

总资产收益率

一、这三年数据解释

2023年(-8.7%):亏得最惨。公司手里100块资产,一年只赚回-8块7。主要原因是存货暴雷(资产减值5242万),资产质量差。

2024年(-6.37%):还在亏,但亏得少了点。100块资产亏6块4,比去年少亏2块3。说明存货减值压力减轻(减值2214万)。

2025年(-2.09%):亏得最少。100块资产只亏2块1,看起来快回本了。

二、财务健康吗?资产赚钱能力在恢复,但依然在亏本

趋势确实在好转:从-8.7%到-2.09%,连续三年收窄,说明公司用资产亏钱的速度在减慢。

但本质没变:连续三年为负,意味着公司全部家当都在贬值,没有创造任何价值。哪怕2025年只亏2.09%,依然是在消耗资产。

改善是被动的:ROA回升主要是因为前两年该减值的存货都减完了(2025年资产减值只有58万),而不是资产真的变高效了(毛利率6.52%依然偏低,营收增长但现金流崩盘)。

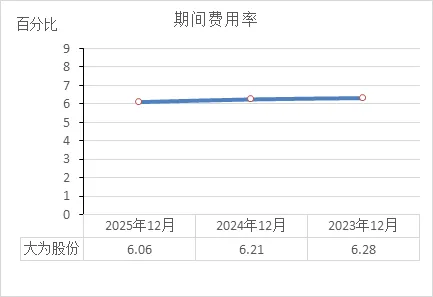

期间费用率

一、这三年数据解释

2023年(6.28%):每赚100块钱,要花掉6块3毛的运营费用,当时毛利率只有5.31%,赚的还不够花的。

2024年(6.21%):费用率稍微降了一点点,但毛利率掉到3.46%(三年最低),导致亏得更惨。

2025年(6.06%):费用率降到三年最低,看起来省钱有成效。毛利率回升到6.52%,终于赚的勉强能覆盖花的了。

二、财务健康吗?费用控制有进步,但依然在生死线上挣扎

趋势是好的:费用率从6.28%降到6.06%,说明公司确实在勒紧裤腰带过日子,管理效率提高了。

但问题没解决:2025年毛利率6.52%,费用率6.06%,剩下只有0.46%的微薄利润空间(100块钱只赚4毛6),稍微有点风吹草动(比如芯片跌价、运费上涨)就立刻亏损。

结合销售费用看真相:2025年销售费用暴涨190%,但总的期间费用率反而下降,说明公司砍了其他费用(管理、研发)来补贴销售——这是“拆东墙补西墙”,不可持续。

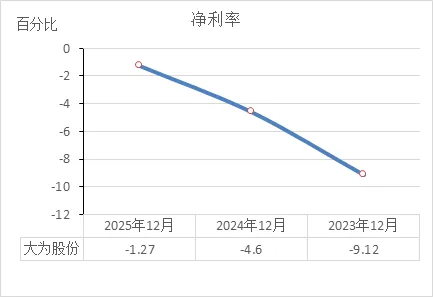

净利率

一、这三年数据解释

2023年(-9.12%):卖100块钱,最后净亏9块1。这是亏得最惨的一年,主要原因是存货大出血(资产减值5242万)。

2024年(-4.6%):卖100块钱,净亏4块6。虽然还在亏,但比去年少亏了一半。说明存货减值的坑填得差不多了(减值降到2214万)。

2025年(-1.27%):卖100块钱,只亏1块3。这是三年最接近回本的一年。

二、财务健康吗?快上岸了,但还在水里

趋势明显好转:从-9.12%到-1.27%,连续三年大幅收窄,说明亏钱的速度确实在减慢,这是唯一值得安慰的。

但本质没变:连续三年净利率为负,意味着卖货始终不赚钱。哪怕2025年只亏1.27%,依然是赔本赚吆喝。

改善是被动的:净利率回升主要是因为前两年把该减值的存货都减完了(2025年资产减值只有58万),而不是产品真的变赚钱了(毛利率6.52%依然偏低)。

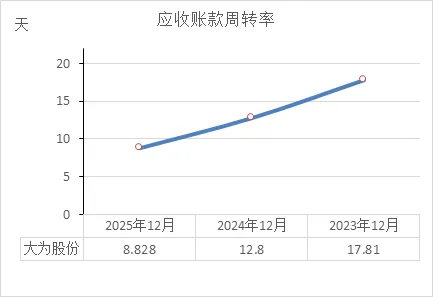

应收账款周转率

一、这三年数据解释

2024年(12.8天):卖了货之后,平均13天能收回钱,在制造业里算非常快了(很多公司要一两个月)。

2025年(8.8天):回款速度更快了,只要9天就能收回现金。说明公司催款能力很强,或者客户都是现结的大户。

二、财务健康吗?回款快是好事,但救不了命

趋势是好的:回款天数缩短,说明钱没被下游占用,销售质量高。

但问题是钱去哪了? 既然回款这么快,按理说现金流应该很充裕,可2025年经营现金流却巨亏1.8亿。原因只有一个:钱都压在存货上了(存货从0.88亿暴涨到2.4亿)。相当于收回来的钱马上又拿去买货,货却卖不动。

结论:回款快只能证明销售端健康,但库存端已经堵死了。财务依然不健康。

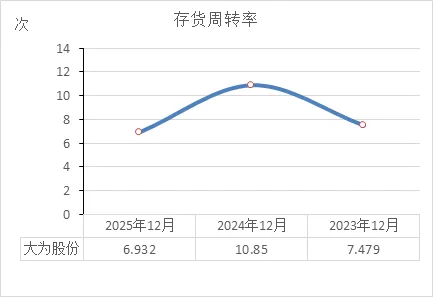

存货周转率

一、这三年数据解释

2023年(7.48次):一年倒腾7.5圈,大概48天清一次库存。中规中矩,但当年存货减值5200多万,说明货虽然转得动,但价格崩了(卖得便宜还亏钱)。

2024年(10.85次):三年转得最快的一年,大概33天清一次库存。说明甩货力度很大,结合当年毛利率只有3.46%(三年最低),真相是:低价清仓换来的周转快。

2025年(6.93次):三年转得最慢的一年,大概52天才能清一次库存。比2024年慢了19天,而存货却从8800万暴涨到2.4亿。说明:货不但卖不动了,还越积越多。

二、财务健康吗?2025年库存已经堵死了

2024年的快是假象:那是在割肉甩卖(毛利率仅3.46%),虽然跑得快,但没赚到钱。

2025年的慢是危险信号:周转速度掉到三年最低,库存却堆到三年最高。这意味着进货时判断失误,或者市场突然变冷,货砸手里了。

结合现金流看更可怕:2025年经营现金流巨亏1.8亿,就是因为钱都压在仓库里转不动。一旦芯片继续跌价,这些库存又要计提减值,重演2023年的悲剧。

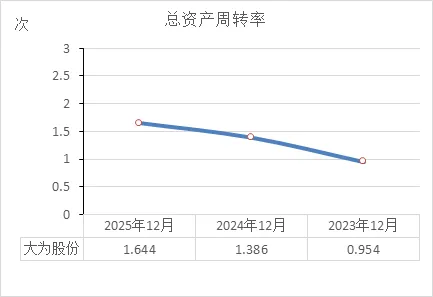

总资产周转率

一、这三年数据解释

2023年(0.954次):资产一年转不到1圈,效率偏低。当时营收7.33亿、资产7.3亿,属于一分钱资产做一分钱生意,比较吃力。

2024年(1.386次):效率明显提升,一年转1.4圈。营收增长到10.47亿,资产增加到7.8亿,说明资产利用效率提高了。

2025年(1.644次):效率达到三年最高,一年转1.6圈。营收12.22亿,资产却缩水到7.07亿,说明用更少的资产做出了更大的生意,效率确实在进步。

二、财务健康吗?效率提升是假象,背后是资产缩水

表面看是好事:资产周转越来越快,说明公司做生意的效率确实在提高,管理能力有进步。

但真相是资产缩水:2025年周转加快主要是因为总资产少了7300万(现金烧掉、存货积压但没减值),而不是生意真的做大了多少。

结合利润看质量:效率再高,利润还是亏的(净利率-1.27%),说明转得快不等于赚得多——可能是在低价跑量,累死自己不赚钱。

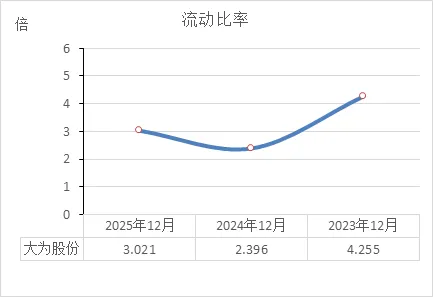

流动比率

一、这三年数据解释

2023年(4.26倍):高得离谱。手头有4块多的流动资产(现金、存货等)来应对1块钱的短期负债。看起来非常安全,但结合当时存货暴雷(减值5242万),这个高比率其实是虚胖——资产里很多是卖不掉的货。

2024年(2.40倍):回归正常。2.4倍是制造业比较健康的水平(通常2倍左右),说明资产结构优化了,短期偿债压力小,而且当年现金流也好。

2025年(3.02倍):又变高了。看起来更安全了,但实际是被逼出来的高比率——因为流动资产里存货占了2.4亿(占比57%),而现金只有0.99亿。相当于资产变多了,但能马上用来还钱的现金少了。

二、财务健康吗?表面安全,内里虚弱

数字上安全:3倍以上的流动比率,理论上银行看了不会担心短期暴雷。

结构上危险:这3块钱资产里,有1块多是积压的库存(存货/流动负债≈1.73倍)。如果货卖不掉或者跌价,这些资产随时会缩水,到时候可能连债都还不上。

趋势是恶化:从2024年健康的2.4倍,到2025年虚高的3.02倍,说明流动性是靠“堆库存”堆出来的,而不是靠现金。

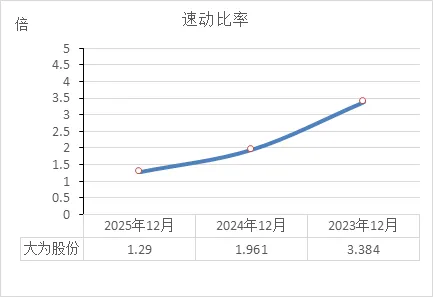

速动比率

这三年剔除卖不掉的货(存货)之后,公司能马上变现还债的钱够不够(速动比率公认1倍是安全线):

2023年(3.384倍):钱多得花不完。即使不算存货,手头现金和应收款也有3.38元来应对1元短期债。但当时存货暴雷(减值5242万),说明钱虽然多,但之前进货看走了眼。

2024年(1.961倍):回归健康。接近2倍,远高于1倍安全线。说明现金充足(3.05亿)、存货合理(0.88亿),短期还债毫无压力,是三年最稳健的一年。

2025年(1.29倍):跌到警戒线附近。虽然还在1倍以上(1.29元还1元),但比2024年大幅下滑。原因是现金烧掉2个亿,应收款也少了,能马上还债的钱大幅缩水。

财务健康吗?安全垫越来越薄

趋势很危险:从3.38倍 → 1.96倍 → 1.29倍,连续两年下滑,说明公司能立即动用的钱越来越少。

1.29倍能撑多久? 虽然还在1倍安全线以上,但结合2025年经营现金流巨亏1.8亿,如果2026年继续失血,速动比率很可能跌破1倍,到时候连还债都成问题。

比流动比率更真实:流动比率3.02倍(看着高),速动比率1.29倍(实际低),差额就是那2.4亿卖不动的库存——把安全垫撕开了一半。

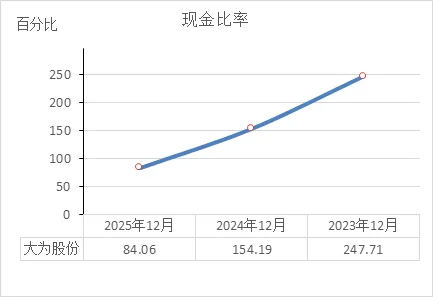

现金比率

这三年手头现金(及等价物)能覆盖多少短期债(公认比较保险的比例是50%以上,太高不一定最好):

2023年(247.71%):夸张的高。手头现金是短期债的2.5倍。但结合当时存货暴雷(减值5242万),说明现金太多反而没用好——钱趴在账上没去赚钱,进货还看走了眼。

2024年(154.19%):依然很高。现金是短期债的1.5倍,远高于50%的保险线。当时经营现金流好(+6166万),属于钱多债少、财务稳健。

2025年(84.06%):大幅跳水,但还在安全线之上。现金从3.05亿烧到0.99亿,短期债没少多少(1.39亿),导致覆盖率腰斩。84%虽然还在50%以上,但比前两年虚弱太多。

财务健康吗?安全垫快磨破了

趋势极差:从247% → 154% → 84%,连续两年断崖式下滑,说明公司能立即变现的现金在快速枯竭。

84%能撑多久? 虽然还在50%安全线之上,但结合2025年经营现金流巨亏1.8亿,如果2026年继续这样失血,明年很可能跌破50%,到时候连最紧急的债都可能还不上。

比流动/速动比率更残酷:流动比率3.02(看着还行)、速动比率1.29(及格)、现金比率84%(快不行了)。这三个数越来越低,说明流动性是靠卖不掉的库存(存货)和没收回的款(应收)撑着的,真正的现金已经不多了。

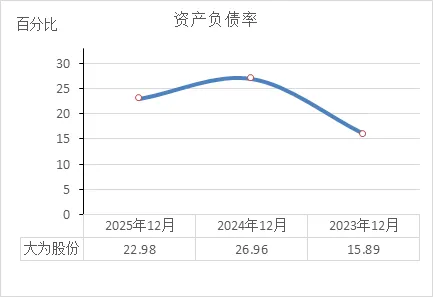

资产负债率

这三年公司总资产里有多少是借来的(资产负债率越低,通常意味着长期偿债压力越小,但太低也不一定好):

2023年(15.89%):极低。每100块资产里只有不到16块是借的。当时存货暴雷(减值5242万),这个低负债率反而说明公司不敢借钱扩张,或者银行不太愿意借给它(筹资现金流-5601万,在拼命还债)。

2024年(26.96%):明显升高。借钱比例增加,但仍在健康范围(通常30%-60%比较合理)。结合当年经营现金流好转(+6166万)、筹资净流入(+2609万),说明能借到钱、也敢借钱了,是三年里财务最舒展的一年。

2025年(22.98%):又降回去了。借钱比例比2024年低了4个百分点。但这不是因为还了钱(负债只从2.1亿降到1.62亿),而是因为总资产缩水了(从7.8亿降到7.07亿)。分母变小,比率自然下降。

财务健康吗?表面安全,实则是被动收缩

数字上看很安全:20%左右的负债率,在任何行业都属于极低水平,几乎没有暴雷风险。

但问题是借不到钱:2025年经营巨亏1.8亿、投资没钱投,按理说应该借钱续命,但筹资净额却是-1124万(还钱比借钱多)。说明不是不想借,是借不到了(银行看到现金流崩了,不敢贷)。

低负债≠真健康:真正的健康是“能借钱、敢借钱、赚的钱够还利息”。2025年是没人敢借给它,只能被动降杠杆,属于“穷得还债”。

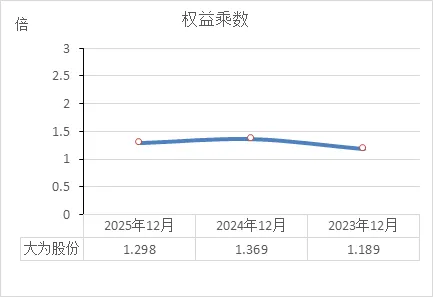

权益乘数

这三年公司的资产是股东出资的多少倍(权益乘数越高,说明借钱越多、杠杆用得越狠):

2023年(1.189倍):杠杆最低。资产只是股东本金的1.189倍,说明借钱极少。结合当时资产负债率15.89%,确实保守,但也错过了扩张机会。

2024年(1.369倍):杠杆最高。资产放大到股东本金的1.369倍,借钱比例增加。结合当年经营现金流好转、筹资净流入,说明敢借钱扩张了,是三年里财务最进取的一年。

2025年(1.298倍):杠杆回落。比2024年低了0.07倍,说明借钱规模收缩。但不是主动降杠杆,而是被迫的——因为经营巨亏、筹资借不到钱,只能缩表。

财务健康吗?杠杆没用对地方

2024年最健康:杠杆适度(1.37倍),经营现金流好,能借钱也能赚钱。

2025年最危险:杠杆虽然降到1.30倍,但不是不想借,是借不到了。经营巨亏1.8亿,筹资净流出,说明杠杆没换来利润,反而把自己拖垮了。

趋势是虚弱的:从1.37倍降到1.30倍,看似风险低了,实则是扩张失败后的收缩。真正的健康是“杠杆能放大收益”,而2025年是“杠杆放大亏损”。

根据之前的财务数据和最新的市场情况,将大为股份(SZ002213)当前的投资价值用几个维度给拆解一下,结论:股票走势和公司基本面严重脱节,属于“越亏越涨”的炒作行情,风险极大。

? 核心数据速览 (截至2026-03-06)

| 股价表现 | ||

| 成交量 | ||

| 市盈率 (PE) | 负数 | |

| 市净率 (PB) | ||

| 股东状况 | ||

| 近期大事 |

? 各维度详细解读

1. 成交量与市场热度:游资在“击鼓传花”

现象:今天换手率高达9%,也就是说市场上十分之一的股票都换了一遍手。结合股价大涨,这不是散户能买出来的效果。

解释:这明显是游资和短线资金在炒作。大家看重的不是公司赚不赚钱,而是有没有“故事”(比如存储芯片、锂矿概念)可以炒一把就走。普通人很难跟上这种节奏。

2. 估值指标:已经没法用正常眼光看了

市盈率(PE):-425倍,这是因为公司连续三年亏损(2023年亏6663万,2024年亏4841万,2025年亏1562万)。对于亏损股,PE没有参考意义。

市净率(PB):12.21倍,这才是最可怕的。意味着公司账面上1块钱的净资产,在股市里要卖12块钱。这在传统制造业里属于严重高估,只有对未来有极高预期时才会出现这个倍数。

3. 股东状况:聪明钱在“分化”

增持方:巴克莱银行大幅增持86.68%,瑞银、摩根士丹利等外资新进前十大流通股东。这说明有一些机构在赌公司困境反转(比如锂矿投产)。

减持/退出方:原来的自然人股东张席中夏、寇玲等人清仓退出,杨晓斌减持64.75%。这意味着曾经押注的老玩家正在离场。

白话解释:外资进来是“锦上添花”,但老股东撤退是“用脚投票”。股东户数有5.19万户,筹码比较分散。

4. 近期重要新闻:业绩与人事

业绩:2025年营收虽然涨了(存储芯片卖了10.98亿),但经营现金流是-1.8亿,说明赚的都是“白条”和库存。

人事:聘任老板的弟弟、“00后”连宗濠当副总经理。这本身对公司经营影响不大,但在A股市场,这种“年轻化”“家族传承”的消息有时候会被当成题材来炒。

5. 机构看法

华金证券在2026年1月给了 “增持” 评级。但要注意,券商报告往往是基于对公司未来(如锂矿投产)的预测,如果这些预测没兑现,股价可能会跌得很惨。

? 总结

大为股份现在是一家“基本面糟糕(连亏三年、现金流枯竭)”但“股价很美丽(市净率12倍、换手率9%)”的公司。

如果你是想做短线:可以把它当成一个“筹码游戏”,跟着成交量走,快进快出,但务必系好安全带,因为市盈率为负的公司跌起来没有底。

如果你是做长线投资:建议远离。12倍的市净率和负数的市盈率意味着安全垫非常薄。除非它郴州的锂矿能马上出金子,否则现在的股价已经把未来好几年的预期都透支了。

免责声明:本公号竭力保证所提供的证券市场信息准确可靠,但并不担保(无论是明示、默示、法定或其他形式)其准确性和完整性。不对您构成任何投资建议,用户应基于自己的独立判断,自行决定证券投资并承担相应风险。

如果你想了解哪家上市公司的财务状况,欢迎留言!