一 市场现状

高速增长的关键转折

(*数据来源交通运输部,2026.02)

中国游艇市场正经历高速增长期。交通运输部数据显示,近三年新登记游艇约占游艇总数的54.7%,截至2025年底,全国登记有效游艇共计9850艘,预计“十五五”时期将继续保持增长态势。

政策层面持续加码。2026年1月,国务院印发《加快培育服务消费新增长点工作方案》,明确“促进游艇消费高质量发展”。广东、海南、江苏等省份纷纷出台专项政策,其中广东力争2027年游艇及关联产业规模超千亿元。

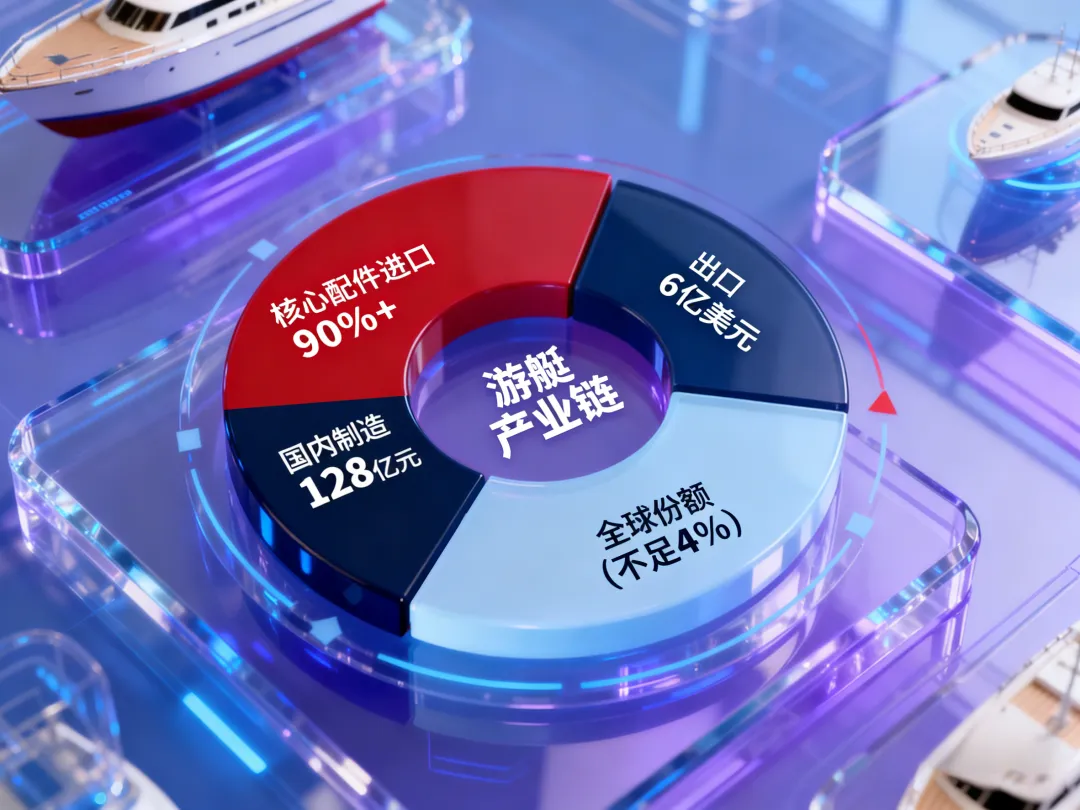

然而,中国游艇制造业2024年产值仅128亿元,出口6亿美元,全球份额不足4%,90%以上核心配件依赖进口。供需错配背后,预示着巨大发展空间。

(*数据来源:中国船舶工业行业协会、海关总署 2024)

二 区域格局

四大板块优劣势

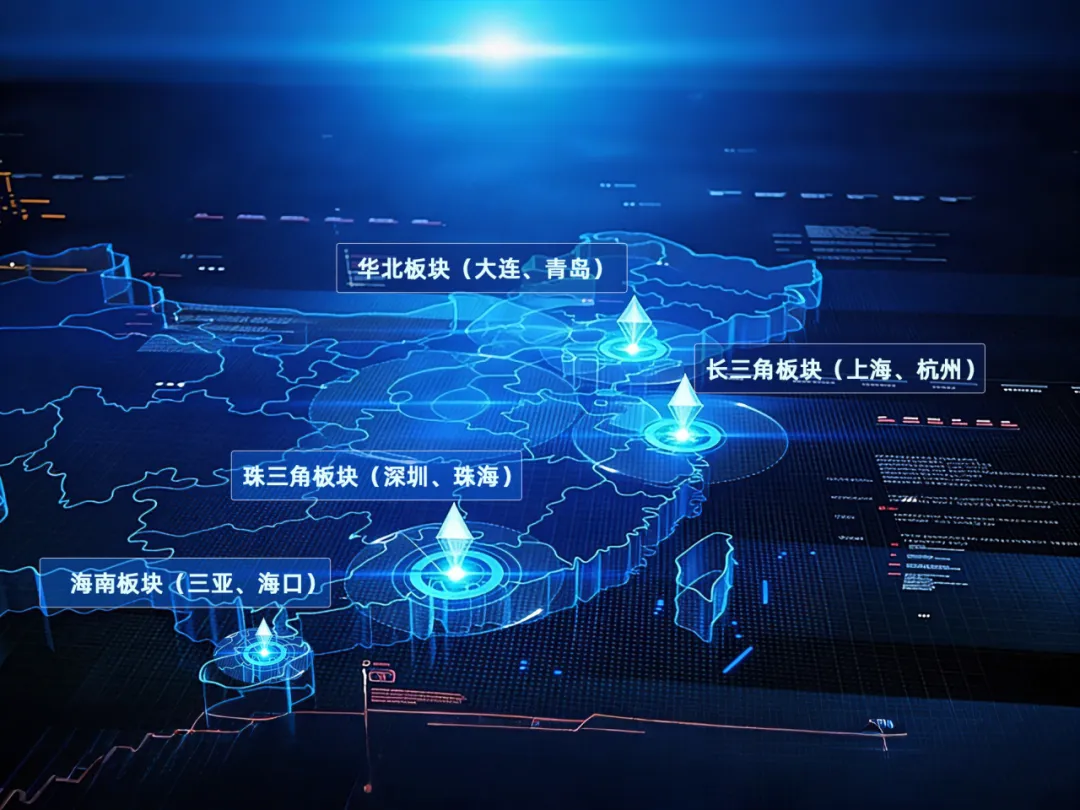

目前,我国游艇码头及俱乐部主要集中在四大区域。

珠三角板块(深圳、珠海)

·优势:经济发达,开放度高,制造业基础雄厚。粤港澳游艇自由行政策逐步落地,1500公里海岸线和300余海岛提供优质水域资源。

·劣势:产业竞争激烈,岸线开发强度高,生态环境压力较大。

长三角板块(上海、杭州)

·优势:经济总量全国领先,高净值人群密集,内河水网发达,兼具运河文化与滨海资源。依托中国造船业完善的产业链配套,具备技术转化优势。

·劣势:专业游艇码头数量不足,政策创新步伐稍缓。

海南板块(三亚、海口)

·优势:全国唯一热带海岛省份,全年可航行,游艇产业起步早、产业链完整。2021年出台全国首个游艇租赁管理办法,政策先行优势明显。

·劣势:远离经济腹地,客源主要依赖旅游人群,本地消费市场支撑不足。

华北板块(大连、青岛)

·优势:北方重要滨海旅游城市,海洋文化基础好,夏季旅游旺季需求旺盛。

·劣势:季节性约束极强,冬季无法开展水上活动,码头利用率低,运营成本高。

三 杭州优势

五大维度深度剖析

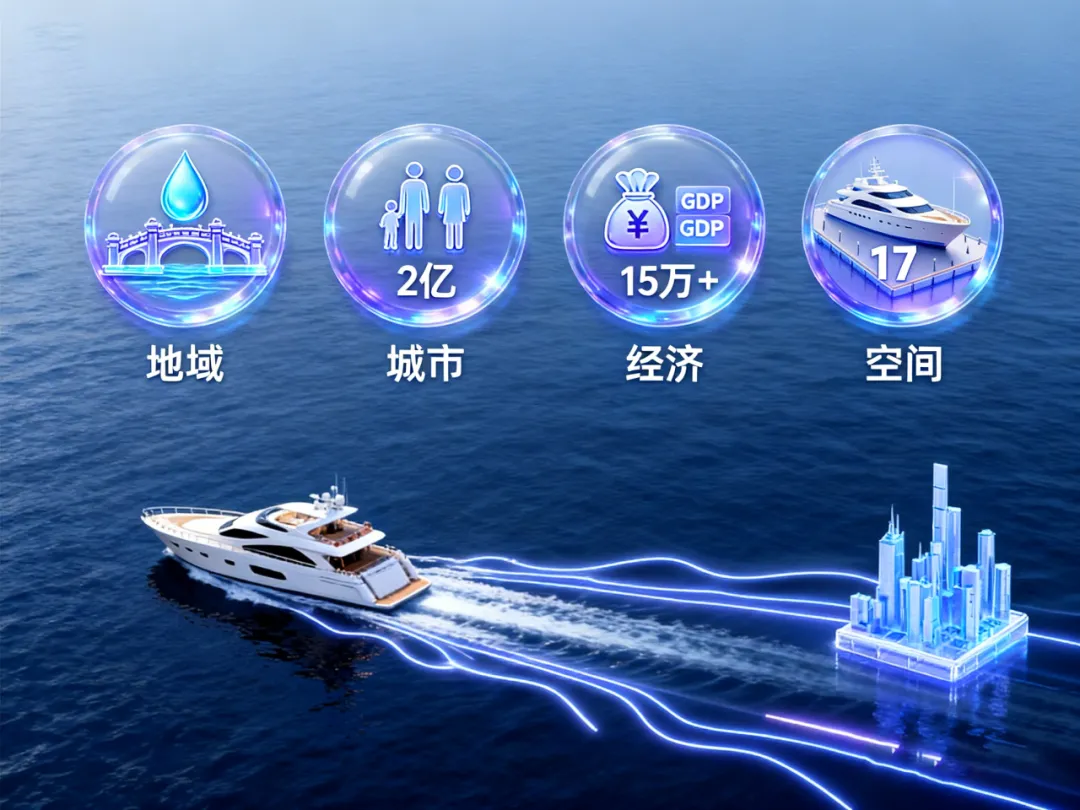

1.地域优势

坐拥京杭大运河与钱塘江两大黄金水道,形成“一城双水系”独特格局。运河段串联拱宸桥、小河直街、富义仓等历史地标,钱塘江段“日月同辉”“大小莲花”等现代地标林立,古典与现代交融的航行体验全国唯一。

2.城市优势

据杭州市文旅局数据,2025年杭州接待游客超2亿人次,为游艇租赁提供庞大客群。数字经济赋能产业升级,桐庐已落地奥立安智能游艇工厂,预计2026年实现年产1000艘产能,并与上海交大共建智能驾驶联合研发中心,走“智能+绿色”技术路线。

3.经济优势

杭州市统计局数据显示,2025年杭州人均GDP超15万元,民营经济发达,上市公司数量位居全国前列。千万资产高净值家庭数量庞大,对高端休闲消费接受度高。游艇不仅是休闲工具,更是商务社交的重要载体,与活跃的民营经济生态高度契合。

4.空间优势

武林门码头现有游艇泊位17个,可停靠大型、中型及中小型游艇。码头年旅客吞吐能力设计达97.35万人次(据码头规划设计数据)。作为全省首家内河游艇俱乐部所在地,杭州游艇产业起步晚、增量大,发展空间广阔。

5.利润优势

相较于三亚、深圳等成熟市场的“红海竞争”,杭州游艇租赁市场目前处于供给稀缺状态——武林门码头仅17个游艇泊位,可租赁游艇数量有限,而高端商务接待、私人定制需求持续攀升,供需失衡直接推高租赁客单价。

据行业调研,杭州46英尺以上豪华游艇裸船租赁价格可达6000元/小时,而三亚、上海同级别游艇全天(3-4小时)打包价仅3000-8000元,深圳、珠海市场同样面临低价竞争困境,三亚市旅游主管部门更专项调研“低价恶性竞争”问题。

杭州游艇租赁市场在行业自律与政府引导下,形成了严格的控价体系,有效避免了低价恶意竞争。据行业调研,杭州游艇租赁毛利率较三亚高出15-20个百分点,投资回报周期缩短2-3年,是当前国内游艇租赁市场的“价值洼地”。

四 市场对比

杭州竞争力总结

杭州核心优势:依托长三角经济腹地与数字经济基础,以“江河汇流”双水系资源,打造兼具文化深度与现代体验的游艇生活方式。相比珠三角的竞争红海、海南的客群单一、华北的季节困境,杭州具备全年可运营、客群多元化、技术赋能快的综合竞争力。

对于租赁合作伙伴而言,杭州市场意味着:更高客单价、更稳定回报、更良性生态、更低运营风险。作为杭州唯一水陆国资注资合作运营的游艇俱乐部,杭州运河顺驰水上游艇俱乐部的稀缺性与平台优势正在持续放大。

此刻进入杭州游艇市场,正是抢占长三角高端水上休闲消费升级红利的战略时机。随着基础设施完善、智能技术应用、政策环境优化,杭州有望成为继三亚、深圳之后的中国游艇产业第三极。

顺驰游艇俱乐部 战略研究中心数据截至2026年3月