关注并星标CPHI制药在线

--扫码领取CPHI China2026展会门票--

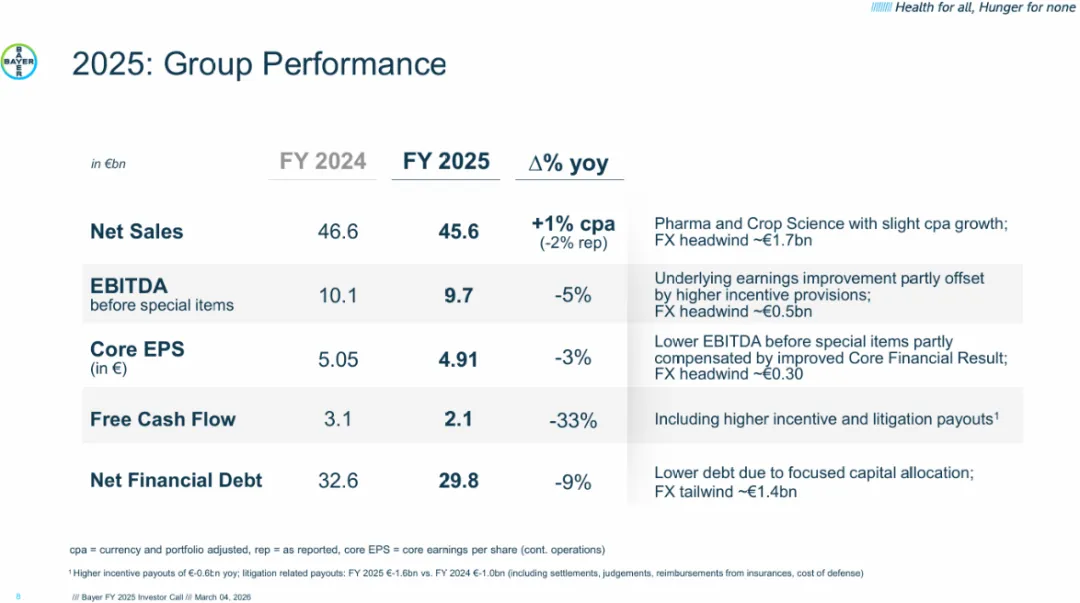

2026年3月,拜耳交出了一份颇具深意的2025年成绩单:总营收超500亿美元,但整体微降2.2%。在这份看似平稳的财报背后,实则暗流涌动——曾经的“现金牛”产品正面临专利悬崖的严峻考验,而达罗他胺、非奈利酮等新星却以超50%的增速狂奔。

在拜耳2025年的财报中,抗凝药利伐沙班(Xarelto)的表现堪称“断崖式下跌”:全年销售额23.44亿欧元(约26.57亿美元),同比下降32.6%,其中第四季度销售额521亿欧元,同比降幅更是达到38.6%。这一数据不仅拉低了拜耳制药业务的整体业绩,更折射出全球畅销药在专利到期后面临的共性困境——仿制药围剿、市场份额流失、价格承压,曾经的“摇钱树”沦为业绩拖累,也倒逼跨国药企重新思考“后专利时代”的生存逻辑。

利伐沙班的衰落,本质上是“专利到期+仿制药冲击”的必然结果。作为全球首款口服Xa因子抑制剂,利伐沙班曾凭借“口服便捷、疗效确切”的优势,迅速占据抗凝药市场的主导地位,峰值销售额一度接近40亿欧元,成为拜耳制药业务的核心支柱。但随着其核心专利陆续到期,全球范围内大量仿制药获批上市,市场竞争瞬间白热化。仿制药凭借低廉的价格(通常为原研药的1/3甚至更低),快速抢占市场份额,导致利伐沙班的销量与价格双重承压——一方面,医疗机构与医保体系为控制成本,优先选择仿制药;另一方面,原研药为维持市场份额被迫降价,进一步压缩利润空间。这种“仿制药围剿”的常态,并非利伐沙班个例,而是全球所有畅销药都无法回避的“宿命”,从辉瑞的立普妥到阿斯利康的奥美拉唑,皆未能逃脱这一规律。

面对专利悬崖的冲击,拜耳并未坐以待毙,而是采取了“主动迭代”的应对策略,其中眼科重磅产品阿柏西普(Eylea)的“剂量升级”之路,成为其延长产品生命周期的典范。2025年,阿柏西普全年销售额31.10亿欧元(约35.25亿美元),同比下降5.9%,虽仍有下滑,但降幅远低于利伐沙班,核心原因就在于其8mg剂型的成功推出与快速放量。

作为抗VEGF领域的标杆产品,阿柏西普2mg剂型曾长期占据全球湿性年龄相关性黄斑变性(wAMD)等眼科疾病的治疗市场,但随着生物类似药的上市与竞争加剧,其市场份额面临挤压,销售额增速持续放缓。为应对这一困境,拜耳推出了阿柏西普8mg剂型,核心优势在于“延长治疗间隔”——相较于2mg剂型每月1次的注射频率,8mg剂型可实现最长6个月的治疗间隔,不仅大幅降低了患者的注射负担,提升了治疗依从性,更形成了与生物类似药及其他竞品的差异化优势。财报数据显示,2025年阿柏西普8mg剂型增长势头强劲,约占阿柏西普总销售额的26%,且在部分地区的占比已提升至38%,有效抵消了2mg剂型因仿制药冲击带来的销售额下滑,帮助阿柏西普在抗VEGF领域维持了稳定的市场领导地位,其海外市场份额始终保持在55%左右。

利伐沙班与阿柏西普的两种不同命运,引发了行业对跨国药企“后专利时代”商业模式的深刻思考:当核心产品专利到期,是坐等市场份额被仿制药蚕食、收割剩余利润,还是主动迭代、通过剂型优化、适应症拓展等方式延长产品生命周期?显然,拜耳选择了后者。从本质上看,“后专利时代”的竞争,早已不是单一产品的竞争,而是企业创新能力与战略布局的竞争。对于跨国药企而言,专利到期并非“终点”,而是产品迭代与管线升级的“起点”——通过对现有产品的优化升级,挖掘其潜在价值,同时加速新品研发,才能在仿制药的围剿中守住市场份额,实现持续增长。反之,若一味依赖现有畅销药,缺乏主动迭代的意识与能力,最终只会被市场淘汰。

尽管利伐沙班的下滑给拜耳带来了不小的压力,但达罗他胺(Nubeqa)与非奈利酮(Kerendia)的爆发式增长,为其业绩注入了强劲动力,成为拜耳制药业务的“新双星”。2025年,达罗他胺销售额达23.85亿欧元(约27.03亿美元),同比增长56.6%;非奈利酮销售额达8.29亿欧元(约9.40亿美元),同比增长79.0%,两款药物合计销售额约36.43亿美元,成为拜耳应对专利悬崖、实现业绩企稳的核心支撑。深入拆解这两款药物的增长逻辑与竞争优势,既能看到拜耳在新品研发上的精准布局,也能窥见其全球化推广策略的独到之处。

达罗他胺的爆发,源于其在前列腺癌领域的差异化竞争优势与市场的快速扩张。作为新一代雄激素受体抑制剂(ARI),达罗他胺与恩杂鲁胺、阿比特龙等竞品相比,具有独特的结构优势——其对雄激素受体的亲和力更高,且能更高效地阻断雄激素受体的核转运,从而更有效地抑制前列腺癌细胞的增殖与转移。更重要的是,达罗他胺的安全性更优,对中枢神经系统的影响较小,不良反应发生率更低,尤其适合老年前列腺癌患者长期使用。2025年6月,达罗他胺在转移性去势敏感性前列腺癌(mHSPC)适应症上获得批准,进一步扩大了其适用人群,成为其销售额增长的核心驱动力。从市场布局来看,达罗他胺重点聚焦美国与欧洲市场,通过快速的市场准入与学术推广,实现了销量的大幅提升,目前已成为美国市场增速最快的ARI,且在拜耳自身适应症范围内位列ARI首位,截至2025年底,其已在全球近90个国家获批上市,市场覆盖范围持续扩大。

与达罗他胺不同,非奈利酮的增长得益于其在心血管/肾病领域的临床价值与中国、美国等核心市场的强劲需求。作为一款非甾体盐皮质激素受体拮抗剂(MRA),非奈利酮打破了传统MRA(如螺内酯)的治疗局限,具有更高的选择性,能够精准作用于肾脏与心血管系统,在降低糖尿病肾病(CKD/T2D)患者心血管事件风险、延缓肾功能恶化方面表现优异。2025年,非奈利酮获得美国FDA批准,用于射血分数≥40%的心力衰竭(HF LVEF≥40%)患者的治疗,进一步拓展了其适应症范围,也推动了其在美国市场的销量增长——财报数据显示,非奈利酮在美国市场的月均处方量(NBRx)持续攀升,第四季度同比增长109%。与此同时,中国市场的强劲需求也成为其增长的重要引擎,作为拜耳全球化布局的核心市场之一,中国糖尿病肾病患者群体庞大,临床需求迫切,非奈利酮凭借优异的临床数据,快速获得中国市场的认可,成为其海外市场增长的重要支撑,此外,印度、墨西哥等新兴市场的渗透也为其增长提供了助力。

尽管“双星”表现亮眼,但一个现实的问题摆在面前:两款药物合计约36亿美元的销售额,能否填补利伐沙班下滑留下的巨大空缺?2024年,利伐沙班的销售额为34.80亿欧元(约39.47亿美元),2025年下滑至23.44亿欧元,同比减少约11.36亿欧元(约12.9亿美元);而达罗他胺与非奈利酮2025年的销售额较2024年合计增加约13.7亿欧元(约15.5亿美元),从金额上看,已基本填补利伐沙班下滑带来的缺口。但从长远来看,拜耳未来三年的业绩增长,仍需依赖这两款药物的持续放量与适应症拓展。

从增长潜力来看,达罗他胺在mHSPC适应症的推广仍处于上升期,且其在非转移性去势抵抗性前列腺癌(nmCRPC)领域的优势仍在持续,未来随着市场覆盖范围的扩大与学术推广的深入,销售额有望持续增长;非奈利酮则在心力衰竭、糖尿病肾病等领域仍有广阔的适应症拓展空间,尤其是在中国等新兴市场,随着医保准入的推进,市场渗透率有望进一步提升。但同时也需注意,前列腺癌与心血管/肾病领域的竞争日益激烈,达罗他胺面临着恩杂鲁胺等竞品的冲击,非奈利酮也需应对其他MRA及新型降糖药的竞争,若无法维持差异化优势,其增长势头可能会受到影响。因此,拜耳未来三年的业绩增长核心引擎是否能完全切换成功,仍需观察两款药物的持续放量能力与市场竞争格局的变化。

在应对专利悬崖、培育新增长极的同时,拜耳也在积极布局前沿领域,试图通过战略转型,摆脱对传统小分子药物的依赖,抢占未来医药市场的制高点。2025年,拜耳在研发管线方面取得多项关键进展,从传统小分子药物的迭代到细胞与基因疗法的布局,展现出其“立足当下、押注未来”的战略远见,而其中最引人关注的,莫过于其在帕金森病相关细胞和基因疗法领域的重磅布局——拜耳成为全球首个同时推进帕金森病相关细胞和基因疗法的公司,这场从“小分子”到“前沿疗法”的跨越,既是一次大胆的豪赌,也是其应对行业变革的必然选择。

首先梳理拜耳2025年的核心研发进展,其管线布局呈现“传统与前沿并重”的特点。在传统小分子与生物药领域,拜耳实现了多项突破:成功推出NK1/3拮抗剂Lynkuet(elinzanetant),用于治疗更年期相关症状,丰富了其内分泌领域的管线;Beyonttra(acoramidis)针对转甲状腺素蛋白淀粉样变性心肌病,已在欧洲、日本获批上市,填补了相关领域的临床空白;抗凝新药factor XIa抑制剂asundexian,针对二级中风预防的全球III期OCEANIC-STROKE研究取得积极结果,有望成为利伐沙班的替代产品,填补抗凝领域的管线缺口;同时,阿柏西普8mg剂型在全球范围内持续推进适应症拓展,2026年1月已获批视网膜静脉阻塞(RVO)适应症,进一步扩大了其市场空间,在中国、欧盟和日本的新适应症申请也在稳步推进中。这些研发进展,既巩固了拜耳在传统治疗领域的优势,也为其短期业绩增长提供了支撑。

而在前沿领域,拜耳将重点押注细胞与基因疗法,尤其是帕金森病领域的布局,彰显了其战略转型的决心。帕金森病是一种常见的神经退行性疾病,目前尚无根治性治疗手段,现有药物仅能缓解症状,无法阻止疾病进展,临床需求迫切。细胞与基因疗法作为近年来生物医药领域的前沿方向,有望为帕金森病提供根治性治疗方案——基因疗法通过递送功能基因,修复患者体内异常的基因表达,从根源上治疗疾病;细胞疗法则通过移植健康的细胞,替代受损的神经细胞,恢复患者的神经功能。拜耳同时推进这两种疗法的研发,一方面是看中了帕金森病领域的巨大市场潜力,另一方面也是希望通过先发优势,抢占神经退行性疾病前沿治疗领域的制高点。

拜耳不惜重金押注这一高难度领域,背后有着深刻的战略考量。一方面,传统小分子药物市场竞争日益激烈,专利悬崖的压力持续存在,单纯依靠小分子药物的迭代,难以实现长期可持续增长,而细胞与基因疗法作为“下一代医药技术”,具有广阔的发展前景,有望成为未来医药市场的核心增长极,提前布局能够帮助拜耳在未来的竞争中占据主动;另一方面,拜耳在神经科学领域有着深厚的技术积累与临床经验,结合其在基因递送、细胞培养等方面的技术优势,有望在帕金森病相关细胞和基因疗法的研发中实现突破,形成差异化竞争优势。此外,全球范围内神经退行性疾病患者群体持续扩大,除帕金森病外,阿尔茨海默病、肌萎缩侧索硬化症等疾病也缺乏有效治疗手段,拜耳的这一布局,也为其未来拓展更多神经退行性疾病适应症奠定了基础。

结合拜耳2026年的业绩展望(销售额预计440-460亿欧元,约498.74亿至521.41亿美元),可以看出其在传统小分子药物与前沿疗法之间的资源平衡术——短期内,依靠达罗他胺、非奈利酮等新品的持续放量,以及阿柏西普等成熟产品的迭代升级,维持业绩稳定;长期来看,通过加大对细胞与基因疗法等前沿领域的研发投入,培育新的增长引擎,实现战略转型。但这场豪赌,并非没有风险:细胞与基因疗法研发难度大、投入高、周期长,且面临着监管不确定性、临床数据风险等诸多挑战,一旦研发失败,将给拜耳带来巨大的资金损失;同时,目前全球细胞与基因疗法市场仍处于早期阶段,商业化模式尚未完全成熟,如何实现前沿疗法的商业化落地,也是拜耳需要面对的重要问题。

但从行业发展趋势来看,拜耳的这一布局并非盲目跟风,而是未雨绸缪。随着人口老龄化加剧,神经退行性疾病、罕见病等领域的临床需求日益迫切,细胞与基因疗法有望成为解决这些未被满足临床需求的重要手段,未来市场规模将持续扩大。拜耳作为全球医药巨头,凭借其强大的研发实力、资金优势与全球商业化渠道,有望在这一领域实现突破,从而摆脱对传统小分子药物的依赖,实现长期可持续增长。

回望拜耳的2025,既是告别辉煌的落幕,也是新王登基的序章。在仿制药的洪流中,曾经的霸主被迫走出舒适区;在高达65亿美元研发投入的支撑下,我们又看到了其在精准医疗和细胞基因疗法上的野心。对于拜耳而言,500亿营收只是一个新的起点,真正的考验在于,当旧专利过期、新星尚未燎原之时,它能否以足够的耐力跑赢这场漫长的创新药马拉松。2026年的帷幕已经拉开,答案正在路上。

参考来源:

拜耳财报及官网

END

智药研习社近期直播

来源:CPHI制药在线

声明:本文仅代表作者观点,并不代表制药在线立场。本网站内容仅出于传递更多信息之目的。如需转载,请务必注明文章来源和作者。

投稿邮箱:Kelly.Xiao@imsinoexpo.com

▼更多制药资讯,请关注CPHI制药在线▼

点击阅读原文,进入智药研习社~