大金重工的主业和产品,它是专门做海上风电“地基”和“柱子”的全球头部供应商,主要靠卖给欧洲市场赚钱。

主要包含以下两块:

核心主业(占比95%):造风车的“地基”和“柱子”。简单说就是给海上风电站制造巨大的支撑结构,相当于风电场的“地基”和“承重墙”。产品包括:把风车插在海底的 “定海神针”(单桩)、连接用的 “转接头”(过渡段)、更复杂的 “鸟巢式底座”(导管架)、能漂在海上的 “大浮板”(浮式基础)、以及风车自身的 “大柱子”(塔筒)。

转型方向:从卖零件升级为“交钥匙”工程。不光是造好,还负责用自己的船运到欧洲,并在当地提供组装服务,提供一套“包邮包安装”的完整解决方案。另外,也有一点小业务是自己运营风电场发电卖钱,但占比很小(约4%)。

资产负债表

1. 家里有多少钱和东西?(资产)

总资产:三年从102亿涨到了145亿,家底越来越厚。

现金储备:账上趴着29.5亿现金(含理财),手里钱很充裕,不差钱。

存货:堆了21.7亿的货(主要是造好的风电塔筒和材料)。结合之前说的百亿订单,这属于“待发货”状态,不是卖不出去。

应收款:别人欠它的钱(应收账款)从16亿降到了10.5亿,说明回款情况在变好,话语权可能增强了。

固定资产:厂房设备(固定资产)+在建工程合计47亿(31亿+15.6亿),比去年多了近一倍。说明正在疯狂扩产、建码头(为出口欧洲做准备),处于“大基建”状态。

2. 钱从哪来的?(负债)

总负债:从33亿涨到62亿,负债率(42.8%)在行业内算很健康的,不算高。

主要借钱方式:

无息贷款:欠供应商的货款(应付票据/账款)18.6亿,以及客户提前给的定金(合同负债)16亿。这两项占了负债的大头,说明它在用供应商的钱和客户的钱做生意,这是好现象,证明订单多、地位强。

银行借款:长期借款从2.6亿暴增到12.8亿。这是主动借钱来搞扩建(建码头、扩产线),属于加杠杆投资未来。

总结负债:虽然借的钱多了,但主要是因为生意太好,客户提前打款+自己要扩张。

3. 股东家底厚不厚?(权益)

净资产:股东权益从69亿涨到82.8亿,两年赚了13.8亿。

怎么赚的:主要是未分配利润从23.7亿涨到了37.2亿,说明这两年确实在实打实地赚钱留在公司。

4. 核心结论(一句话总结)

大金重工现在的财务状况是:手里有钱(现金足),外面欠账少了(回款快),为了接欧洲大单正在疯狂借钱搞扩建(投固定资产),客户们已经提前打了16亿定金等着提货。整体风险不大,属于“订单太多,扩产冲刺”的状态。

利润表

1. 赚了多少钱?(收入)

2025年:卖了61.7亿,比前一年多卖了将近24个亿(+63%)。

2024年:卖了37.8亿,比2023年(43.2亿)稍微下滑了一点。

解读:虽然2024年收入略有回调,但2025年直接大爆发。结合前面的资产负债表来看,客户提前打了16亿定金,说明海外大订单开始集中交货变现了。

2. 赚钱难不难?(成本和毛利)

营业成本:涨得比收入慢。

2025年收入涨了63%,但成本只涨了60%(从26.5亿到42.4亿)。

毛利(毛赚的钱):收入61.7亿 - 成本42.4亿 = 19.3亿。

毛利率:从2024年的30%提升到了31%左右。

解读:不仅卖得多了,而且每卖100块钱的东西,赚的钱(毛利)更多了。说明给欧洲供货的利润可能比国内好,或者因为订单大导致成本摊薄了。

3. 花钱多不多?(三费)

销售/管理/研发费用:加起来从2024年的5亿涨到了7.5亿。这是因为生意做大了,肯定要多请人、多发工资、多投入研发,属于正常扩张开支。

财务费用(借钱成本):这三年最大的亮点。

2023年:净支出6400万(借钱花了利息)。

2024年:净支出1400万(利息负担少了)。

2025年:净收入1.02亿(不仅没花钱,反而靠存款赚了8605万利息)!

解读:这说明公司目前现金流极好,银行存款多到产生的利息已经覆盖了所有借款利息还绰绰有余,财务状况非常健康。

4. 最后落到口袋里的有多少?(净利润)

2023年:净赚 4.25亿。

2024年:净赚 4.74亿(同比+11%)。

2025年:净赚 11.03亿(同比+133%,直接翻倍还多)。

扣非净利润(只看主业赚的):10.77亿,说明这11亿基本都是靠卖风电设备实实在在赚来的,不是靠卖房子或炒股得来的。

现金流量表

1. 主业造血能力(经营活动):真能赚到现钱吗?

2025年:卖货收到的现金 66.6亿,扣除成本、工资、税后,口袋里净落下 12.3亿 现金。

2024年:净落下 10.8亿。

2023年:净落下 8.1亿。

解读:造血能力非常强,而且一年比一年强。

关键看匹配度:2025年利润表显示净利润11亿,经营现金流净额12.3亿。这说明赚的11亿利润已经实打实收回来了,没有变成一堆欠条(应收账款),利润质量很高。

收现比:卖货收到66.6亿,而利润表确认收入61.7亿,说明不仅当年的货款全收回来了,还把以前欠的一些账也收回来了。

2. 花钱搞建设(投资活动):钱花哪了?

2025年:投资活动净流出 26.6亿。

其中最大的一笔:买设备、建厂房、建码头(购建固定资产)花了22亿。

另外还买了9亿理财产品(投资支付),但卖了一些收回3.8亿,整体是净流出。

2024年:投资净流入2.2亿(主要是理财到期收回的多)。

2023年:投资净流出14.2亿。

解读:2025年是疯狂投资扩产的一年。结合资产负债表看,固定资产从23亿涨到31亿,在建工程从7亿涨到15.6亿,就是这一年砸钱的结果。简单说就是:把主业赚的钱,加上借来的钱,全都投进去建新厂、建码头了。

3. 融资借钱(筹资活动):钱从哪来?

2025年:筹资净流入 14亿。

借了 18.5亿 长期借款(主要是银行钱)。

还了2.3亿旧债,付了1.4亿利息和分红。

2024-2023年:这两年都是净还钱状态(分别流出3.2亿和10.1亿)。

解读:2025年为了支撑前面说的22亿投资大建设,光靠主业赚的12亿还不够,所以又向银行借了十几个亿。借钱是为了扩大生产接更多订单,属于“进取型”融资。

4. 钱到底多了少了?(现金净增减)

2025年:虽然又是投资又是借钱,折腾一圈下来,账上现金只多了 1900万(净增加额)。

期末余额:账上实际趴着 28.6亿 现金(等价物)。

解读:别看2025年投资花了26.6亿,但因为经营赚了12.3亿+借了14亿,所以家底没掏空,账上依然有近30亿现金,非常稳。

5. 核心结论

大金重工的现金流画像非常清晰:主业是个“现金奶牛”(稳稳赚12亿),然后把赚的钱全部投入“疯狂扩张”(花22亿建厂),不够的部分靠借钱补上(借18亿),最终家底依然厚实(剩28亿)。这是一种典型的“进攻型”财务策略——用自己赚的钱+借来的钱,All in 未来产能,赌的是欧洲订单的持续爆发。目前看,现金流链条非常健康。

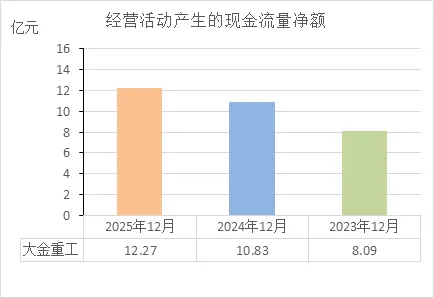

经营活动的现金流量净额

1. 赚到手的真钱越来越多

数据说话:8.09亿

→ → 解读:这说明公司卖货收回来的现金,一年比一年多。生意做得大,而且钱都实实在在地落袋为安了,不是一堆欠条。

2. 利润的含金量极高

对比一下:2025年净利润约11亿,现金流净额12.27亿;2024年净利润4.7亿,现金流10.83亿。

解读:现金流超过了利润表上的净利润。这说明公司的利润是“实心”的,没有水分(没有被应收账款拖累)。账面上赚1块钱,实际上收回来的可能超过1块钱。

3. 财务非常健康

关键看造血能力:经营现金流是公司自己造血的能力。

三年持续为正且增长:这意味着公司不需要靠借钱来发工资、买原料。自己赚的现钱完全能覆盖日常运营,而且还富余出越来越多的钱,可以去搞投资、扩产线。

结论:现金流非常稳健,这是公司财务健康的定海神针。

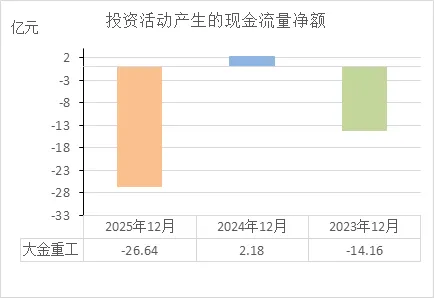

投资活动的现金流量净额

1. 2025年是疯狂“花钱搞建设”的一年

数据说话:-26.64亿(2025年) vs. 2.18亿(2024年) vs. -14.16亿(2023年)。

解读:2025年花了近27个亿出去,结合前面的资产负债表看,这些钱主要拿去建新厂、建码头、买设备了。这说明公司正在拼命扩产能,准备大干一场。

2. 2024年是“间歇性回血”

数据说话:2024年是正的2.18亿。

解读:这一年不是不花钱,而是可能之前买的理财产品到期收回来了,或者暂时放缓了投资节奏。但这不是常态,属于投资活动中的“喘口气”。

3. 三年整体画像:一直在“大进大出”

2023年:净流出14亿(开始投)。

2024年:净流入2亿(缓一缓)。

2025年:净流出27亿(加速投)。

解读:这说明公司处于“战略扩张期”,不是在买理财,而是在买地、买设备、搞基建。

4. 财务是否健康?

关键看两点:钱从哪来?投的方向对不对?

钱从哪来? 结合前面的经营现金流(2025年净流入12.3亿)和筹资现金流(2025年借了14亿),说明花的钱是用自己赚的+借来的钱覆盖的,没有把家底掏空(账上还有28亿现金)。资金链目前是绷得住。

投的方向对不对? 投的是主业(风电设备、码头),是为了满足欧洲百亿订单的交付需求。只要订单能兑现,现在的投入就是未来的利润。

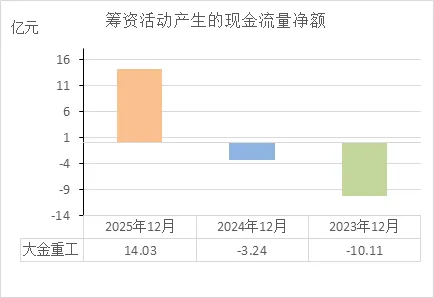

筹资活动的现金流量净额

1. 2023-2024年:在还钱、降杠杆

数据说话:2023年净流出10.11亿,2024年净流出3.24亿。

解读:这两年是还债模式。公司把以前借的银行钱、欠的债还掉,或者给股东分红了。说明当时公司在收缩债务,降低风险,不想欠那么多钱。

2. 2025年:又开始大举借钱

数据说话:2025年净流入14.03亿(借了18.5亿,还了4.5亿)。

解读:这一年画风突变,又开始大量从银行借钱。原因很简单——结合投资现金流看,2025年投资花了近27亿(建厂建码头),光靠主业赚的12亿不够,所以必须借钱补缺口。

3. 三年整体画像:先还钱,再借钱

前两年:保守经营,减少负债。

第三年:为扩张融资,主动加杠杆。

4. 财务是否健康?

关键看借钱的目的和偿债能力:

目的:借钱不是用来发工资或补窟窿,而是投到固定资产建设(扩产能),目的是为了接更多海外订单。这个方向是对的。

偿债能力:结合前面的经营现金流(2025年造血12.3亿),说明公司有能力还利息。而且借的主要是长期借款(资产负债表里长期借款从2.65亿涨到12.8亿),不是短期高利贷,时间上能匹配。

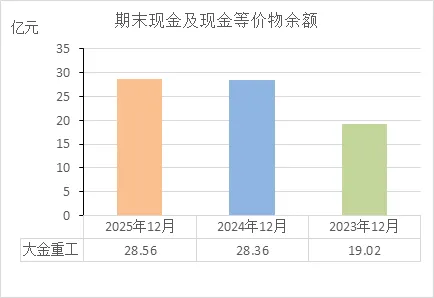

期末现金及等价物余额

1. 家底越来越厚,手里有粮心不慌

数据说话:19.02亿

→ → 解读:公司账上随时能动用的现金,三年下来增加了近10个亿。2025年底账上趴着28.5亿现金,这在制造业里属于“弹药充足”,碰到任何突发情况(比如回款慢了、银行抽贷了)都能扛得住,抗风险能力很强。

2. 2025年“疯狂投资”没掏空家底

关键看变化:2024年28.36亿,2025年28.56亿,基本持平。

解读:这是一个非常积极的信号。前面我们看到2025年投资花了近27亿(建厂建码头),又借了14亿,最后账上现金居然没减少,还多了2000万。这说明:公司在疯狂扩张的同时,完美守住了现金安全垫——既投了未来,又没把老本吃光。

3. 现金余额的增长是“真健康”

怎么攒出来的:

2023年:靠经营造血(8亿)+ 收回投资,攒到19亿。

2024年:靠经营造血(10.8亿)+ 理财到期,攒到28亿。

2025年:靠经营造血(12.3亿)+ 银行借款(14亿),撑住28亿。

解读:每一分现金增长都有真实的经营利润和合理的融资作为支撑,不是靠卖资产或压缩投资挤出来的。

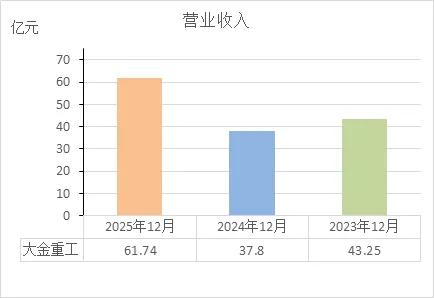

营业收入

1. 2024年是小幅“踩刹车”,2025年是“猛踩油门”

数据说话:43.25亿(2023年)→ 37.8亿(2024年)→ 61.74亿(2025年)。

解读:2024年生意稍微淡了一点,收入少了5个多亿。但2025年直接爆发式增长,比2024年猛增23.9亿(+63%),创下历史新高。这说明公司接单和交付能力很强,一旦市场风口来了(比如欧洲海风需求爆发),能立刻抓住。

2. 不是稳步增长,而是“V型反转”

三年走势:2023年还不错 → 2024年下滑 → 2025年暴涨。

解读:这种走势说明公司业绩受大单影响明显。2024年可能是订单青黄不接,或者产能没跟上;2025年海外大单开始集中交付,收入就冲上去了。这种模式在重型制造业里很常见,属于“订单驱动型”。

3. 结合其他数据看,这收入很“实在”

关键验证:

2025年收入61.7亿,经营现金流收了66.6亿(说明钱都收回来了,不是赊账)。

2025年底客户预付定金(合同负债)高达16亿(说明后续订单已经锁定)。

解读:收入暴涨的同时,没有伴随应收账款暴雷,也没有靠降价促销,说明增长的质量很高。

4. 财务是否健康?

只看收入波动:2024年收入下滑,如果单独看这一年,确实是个减分项。

看三年整体+趋势:

体量:从40多亿跃升到60多亿,上了新台阶。

趋势:2025年的暴涨说明公司已经摆脱了2024年的低迷,进入上升通道。

背后支撑:前面分析的现金储备(28亿)、经营现金流(12亿)、客户预付款(16亿),都说明这收入增长是有底气的。

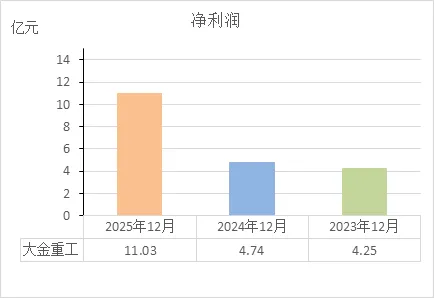

净利润

1. 赚钱能力上了个大台阶

数据说话:4.25亿(2023年)→ 4.74亿(2024年)→ 11.03亿(2025年)。

解读:前两年赚的钱差不多,稳定在4个多亿。到了2025年,净利润直接翻倍还多,一年顶过去两年半。这说明公司已经突破了瓶颈,盈利能力发生了质的飞跃。

2. 增长在加速,而且是真金白银的加速

增速对比:

2024年比2023年:增长了11%(平稳)。

2025年比2024年:增长了133%(爆发)。

解读:2024年只是小步慢跑,2025年是火箭式上升。结合前面的营业收入看(从37.8亿涨到61.7亿),说明收入增长最终转化成了利润,而且利润跑得比收入还快(收入涨63%,利润涨133%),这通常意味着规模效应出来了——摊子铺大了,固定成本被摊薄,每多卖一笔订单,利润就多厚一分。

3. 利润的含金量很高

关键验证:2025年净利润11.03亿,而扣除非经常性损益后的净利润是10.77亿。

解读:这11个亿里,97%都是靠卖风电设备主业赚来的,不是靠炒股、卖房子或政府补贴凑出来的。利润结构非常扎实。

再看现金流:前面分析的经营现金流2025年是12.27亿,比净利润还多,说明这11亿利润已经全部收进了口袋,没有变成一堆应收账款。

4. 财务是否健康?

看趋势:持续增长,且增速加快,说明公司处于成长期。

看质量:利润有现金流支撑,有订单支撑(客户预付款16亿),说明增长健康,没有水分。

看风险:虽然2024年增速不快,但没亏钱;2025年暴涨,说明抗周期能力强。

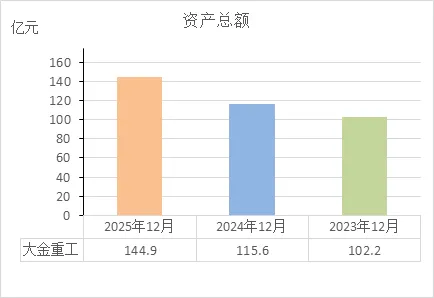

资产总额

1. 家底越来越厚实,规模持续壮大

数据说话:102.2亿(2023年)→ 115.6亿(2024年)→ 144.9亿(2025年)。

解读:公司的总盘子越来越大,三年时间“长胖”了42.7亿。这说明企业一直在扩张,不是在收缩。

2. 2025年是“大干快上”的一年

增量对比:

2024年比2023年:增加了13.4亿。

2025年比2024年:增加了29.3亿。

解读:2025年的资产扩张速度明显加快(一年顶过去两年)。结合前面分析的投资现金流(-26.6亿),这多出来的近30亿资产,主要就是新建的厂房、码头和设备转化来的。公司在拼命把现金和借款变成“会下蛋的鸡”(生产设备)。

3. 资产结构在变“重”,但这是行业特性

看结构:2025年固定资产+在建工程合计47亿(占总资产32%),比2023年的24亿几乎翻倍。

解读:公司越来越像一个“重资产”企业,钱主要变成了看得见摸得着的厂房和设备。对于做重型装备(风电塔筒)且要自建码头出口的企业来说,这是必经之路——没这些硬家伙,就接不了欧洲的大订单。

4. 财务是否健康?

关键看两点:钱从哪来?钱投哪了?

来源健康:总资产增加的同时,股东权益(净资产)也从69亿涨到了82亿(赚的),负债从33亿涨到62亿(借的)。说明扩张是靠“自己赚+别人借”两条腿走路,没全靠借钱。

投向明确:钱没乱花,都投到了主业相关的固定资产上,而且有百亿订单+16亿客户预付款做支撑。

潜在风险:资产变重后,如果未来订单不及预期,这些厂房设备容易变成“包袱”(折旧压力大)。但目前看,订单很饱满。

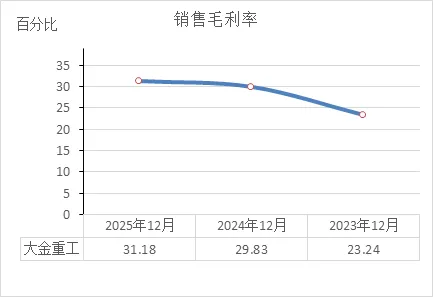

销售毛利率

1. 产品越来越赚钱了

数据说话:23.24%(2023年)→ 29.83%(2024年)→ 31.18%(2025年)。

解读:每卖出100块钱货,扣除原材料和人工成本后,留在手里的毛利从23块涨到了31块。这说明产品的附加值和赚钱能力在持续提升,不是靠“赔本赚吆喝”。

2. 规模效应+海外大单是主要推手

为什么涨:

海外订单多了:欧洲订单的利润通常比国内好,毛利率自然拉高。

摊子大了成本摊薄:收入从43亿涨到61亿,固定成本(折旧、人工)被摊得更薄,每件产品的成本就降下来了。

解读:毛利率提升印证了之前的判断——公司正从“做得多”转向“赚得多”。

3. 盈利能力在质变

关键看趋势:连续三年上涨,而且2024-2025年站稳了30%左右。

解读:对于制造业来说,30%的毛利率是个不错的水平(尤其对比2023年的23%)。这说明公司在产业链中的议价能力和竞争地位在增强,不是靠低价抢市场。

4. 财务是否健康?

看毛利率的意义:毛利率是盈利能力的“地基”。地基稳了,上面盖的楼(净利润)才扎实。

结合验证:毛利率提升的同时,净利润从4.2亿涨到11亿(翻倍),经营现金流也同步增长。说明赚钱能力的提升已经落袋为安,不是纸上富贵。

潜在风险:如果未来原材料(钢材)价格大涨,或者欧洲订单利润变薄,毛利率可能回调。但目前看,趋势是健康的。

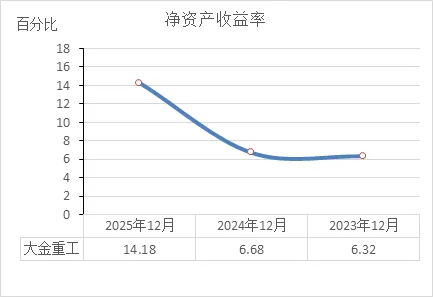

净资产收益率

1. 股东投入的“生钱效率”翻倍了

数据说话:6.32%(2023年)→ 6.68%(2024年)→ 14.18%(2025年)。

解读:通俗理解,就是每100块股东本金,一年能赚回的净利润:2023年赚6块3,2024年赚6块7,2025年一下子赚到了14块2。这说明股东资金的利用效率在2025年实现了质的飞跃。

2. 2025年是“爆发式回报”的一年

看绝对值:14.18%的ROE,在制造业里算相当不错的水平(一般ROE超过15%就是优等生,已经非常接近了)。

看趋势:前两年徘徊在6%出头(比较平淡,属于“保本理财”水平),2025年直接翻倍,说明公司终于熬过了投入期,开始给股东真金白银地创造高回报。

3. ROE为什么突然涨这么多?

拆解看(赚钱的秘密):

净利率提升:前面毛利率从23%涨到31%,净利润率肯定也跟着涨(卖同样的货,赚得多了)。

周转加快:收入从37.8亿暴涨到61.7亿,说明资产周转速度在加快(东西卖得快了)。

杠杆利用:前面分析2025年借了14亿(筹资流入),说明适度用了别人的钱(杠杆)来放大自己的收益。

解读:这是典型的三击模式——卖得贵了(毛利率高)+卖得快了(周转快)+用了杠杆(借钱扩张),共同推高了净资产收益率。

4. 财务是否健康?

ROE是衡量“赚钱效率”的核心指标:

前两年(6%):效率一般,只能说没亏钱,但也不算出彩。

2025年(14.18%):效率明显提升,进入了“高效赚钱”行列。

健康判断:ROE从低位跃升到高位,且伴随着收入暴涨+现金充裕+订单饱满,说明增长是有质量、可持续的,而不是靠一次性收益或过度透支负债换来的。

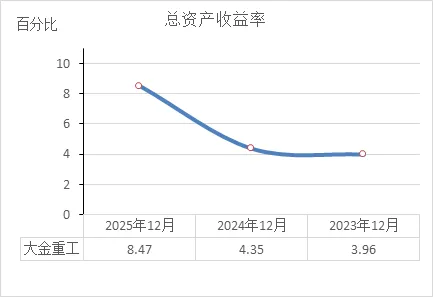

总资产收益率

1. 公司用全部家当赚钱的能力越来越强

数据说话:3.96%(2023年)→ 4.35%(2024年)→ 8.47%(2025年)。

解读:通俗理解,就是每100块总资产(包括股东的钱+借来的钱),一年能产生的净利润:2023年赚4块,2024年赚4块3,2025年赚到了8块5。这说明公司运用所有资源(厂房、设备、现金等)来创造利润的效率,在2025年实现了翻倍式提升。

2. ROA翻倍,说明“投入产出比”质变

看绝对值:8.47%的ROA,在制造业里属于良好水平(通常ROA超过5%就算不错,超过8%说明资产利用效率很高)。

看趋势:前两年在4%左右徘徊(比较平庸),2025年直接翻倍。结合前面的数据看,这一年资产总额涨了29亿(+25%),但净利润涨得更多(+133%),说明新增的资产不是摆设,而是真正能下金蛋的鸡。

3. ROA为什么能翻倍?(拆解看)

核心公式:ROA = 净利率 × 总资产周转率。

净利率:从2024年的12.5%(4.74/37.8)提升到2025年的17.9%(11.03/61.7)——卖同样多的货,赚得更多了。

周转率:收入从37.8亿暴涨到61.7亿,而总资产只从115亿涨到145亿,说明资产周转速度明显加快——东西卖得更快了,同样的家当做了更多生意。

解读:这是典型的“双击”——既赚得多(净利率高),又卖得快(周转快)。说明公司的经营效率和盈利能力同步提升。

4. 财务是否健康?

ROA是衡量“综合经营效率”的核心指标:

前两年(4%左右):效率一般,只能说勉强及格。

2025年(8.47%):效率明显提升,进入了“高效经营”行列。

健康判断:ROA翻倍的同时,资产总额还在增长,说明扩张没有带来效率下降,反而是规模效应开始显现。结合之前分析的现金流充裕、订单饱满、利润含金量高,可以确认这是高质量的成长。

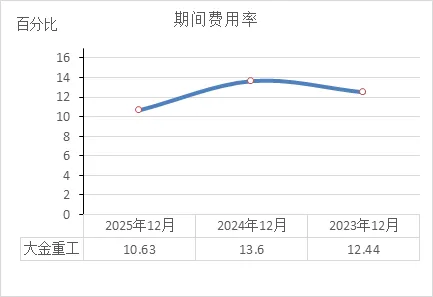

期间费用率

1. 管理能力越来越强,花小钱办大事

数据说话:12.44%(2023年)→ 13.6%(2024年)→ 10.63%(2025年)。

解读:每实现100块钱收入,需要花掉的管理、销售、研发等“杂费”:2023年花12块4,2024年花13块6(稍微高了一点),2025年大幅降到10块6。这说明公司控制费用的能力在增强,没有因为生意做大了就乱花钱。

2. 2024年费用偏高,但2025年显著优化

看波动:

2024年费用率是三年最高(13.6%),说明那一年收入下滑(37.8亿),但该花的工资、研发费还得花,导致费用率被动拉高。

2025年费用率是三年最低(10.63%),说明收入暴涨(61.7亿)的同时,费用没有同步暴涨,规模效应开始发力——摊子铺大了,固定费用被摊薄。

3. 财务费用是最大亮点(负费用)

拆解看:2025年财务费用是 -1.022亿(利息收入比利息支出多1个亿)。

解读:这相当于公司不仅没花钱借钱,反而靠存款赚了钱。这是费用率能降到10.63%的重要原因之一,也印证了前面说的现金充裕(账上28亿)。

4. 财务是否健康?

费用率下降通常是好事:说明公司进入了规模回报期——收入增长快于费用增长,每块钱收入摊到的费用更少,利润空间自然更大。

但要警惕什么:费用率不能降得太狠,尤其是研发费用(2025年2.88亿,占收入4.7%),如果为了短期利润砍研发,会影响长远发展。目前看研发投入还在增长(从2.56亿到2.88亿),只是占收入比例下降,属于健康的“摊薄”,不是“削减”。

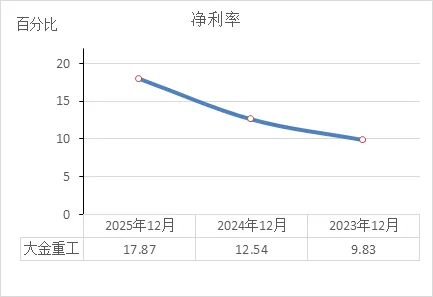

净利率

1. 最终落袋的钱越来越多,赚钱后劲足

数据说话:9.83%(2023年)→ 12.54%(2024年)→ 17.87%(2025年)。

解读:每卖出100块钱货,刨除所有成本、费用、税之后,最终能揣进兜里的净利润:2023年不到10块,2024年12块5,2025年接近18块。这说明公司的最终盈利空间在持续扩大,而且增速很快。

2. 2025年是质的飞跃,进入高利润区间

看绝对值:17.87%的净利率,在制造业里属于非常优秀的水平(一般制造业能稳定在10%以上就很不错了)。

看趋势:连续三年上涨,从不到10%到接近18%,几乎翻倍。这不是偶然,而是产品附加值提升+费用控制得当+规模效应共同作用的结果。

3. 为什么净利率能涨这么快?(拆解看)

上游(毛利率):从23.24%涨到31.18%——东西卖得更贵/成本控制更好。

中游(费用率):从12.44%降到10.63%——管理、销售等杂费占收入的比例下降。

下游(其他收益):财务费用从净支出变成净收入(存款利息多了)。

解读:这是典型的三管齐下——毛利高了、费用低了、利息赚了,共同推高了净利率。

4. 财务是否健康?

净利率是衡量“最终赚钱能力”的核心指标:

前两年(10%左右):及格水平,能赚钱但不算突出。

2025年(17.87%):优秀水平,进入高利润行列。

关键看质量:净利率提升的同时,经营现金流(12.27亿)比净利润(11.03亿)还多,说明这17.87%的净利率是实心的,没有靠赊销或会计手段堆出来。

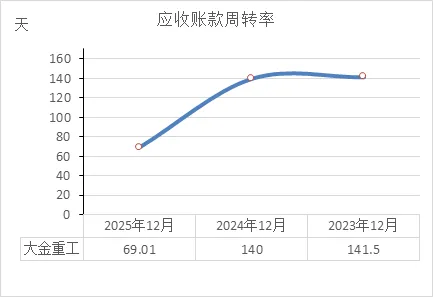

应收账款周转率

1. 回款速度火箭式提升,话语权变强了

数据说话:140天(2024年)→ 69天(2025年)。

解读:2024年卖货后平均要等140天(将近5个月)才能收回钱,2025年大幅缩短到69天(2个多月)。这说明公司收钱效率翻倍,对下游客户的话语权明显增强,不再被客户拖欠货款。

2. 资金占用大幅减少,经营更轻松

实际效果:周转越快,压在应收账款上的资金就越少。

对比验证:结合资产负债表看,2024年应收账款是13.1亿,2025年降到10.57亿。收入从37.8亿涨到61.7亿(+63%),应收款反而少了2.5亿,说明生意做大了,外面欠的钱却更少了,这是非常健康的信号。

3. 为什么能突然变快?

可能原因:

客户变了:海外订单(尤其是欧洲客户)占比提升,欧洲客户付款信誉好、流程快。

模式变了:出口业务可能要求先付款后发货(预付款),或者信用证结算,回款周期天然比国内短。

催收严格了:公司可能加强了应收款管理,加大了催收力度。

4. 财务是否健康?

周转天数大幅下降是重大利好:

风险降低:回款快意味着坏账风险小,不用担心客户赖账或拖死自己。

现金流更充沛:钱回来得快,就可以拿去还债、再生产或投资,不用借钱过日子(这也解释了为什么2025年财务费用变成负的——利息收入多了)。

效率提升:69天在制造业里属于优秀水平(通常90天以内就算不错)。

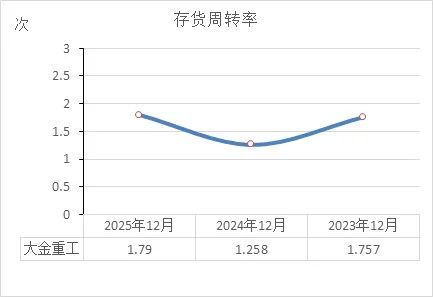

存货周转率

1. 2024年货卖得慢了,但2025年已经恢复正常

数据说话:1.757次(2023年)→ 1.258次(2024年)→ 1.79次(2025年)。

解读:通俗理解,就是仓库里的货一年能倒腾几轮:2023年转了1.76圈,2024年只转了1.26圈(明显慢下来了),2025年又回到了1.79圈(比2023年还快一点)。这说明2024年可能出现了存货积压或销售放缓,但2025年这个问题已经解决了。

2. 2025年周转加快,说明产销衔接顺畅

对比验证:

2025年收入从37.8亿暴涨到61.7亿(+63%),而存货只从20.84亿涨到21.75亿(+4%)。

解读:收入大增的同时,库存基本没增加,说明东西生产出来很快就卖出去了,没有压在仓库里。这是典型的“畅销”状态。

3. 为什么2024年慢了?

可能原因:

订单青黄不接:2024年收入下滑(37.8亿),可能有些货生产出来但客户提货推迟了。

备货节奏问题:可能在为2025年的海外大单提前备料,导致存货增加但收入还没确认。

验证:2024年底存货20.84亿(比2023年多了5亿多),但收入没涨,确实说明那一年周转压力大。

4. 财务是否健康?

存货周转率是衡量“卖货效率”的关键指标:

2024年(1.26次):属于偏低水平,说明存货占用了较多资金,是减分项。

2025年(1.79次):恢复到正常甚至偏快水平,说明卖货效率已经修复。

潜在风险:存货绝对值仍然不低(21.75亿),如果未来订单不及预期,这些存货可能变成包袱。但目前看,有百亿订单和16亿预付款撑着,风险可控。

整体判断:2024年确实出现了一点存货积压的问题,但2025年已经明显改善,产销进入良性循环。财务依然健康,只是需要持续关注存货变化。

总资产周转率

1. 2025年用“家当”做生意的效率明显提升

数据说话:0.403次(2023年)→ 0.347次(2024年)→ 0.474次(2025年)。

解读:通俗理解,就是每1块钱的总资产(厂房、设备、存货、现金等),能带来多少收入:

2023年:1块钱资产带来0.403元收入。

2024年:降到0.347元(效率下滑)。

2025年:反弹到0.474元(创三年新高)。

这说明:公司运用全部家当来“做生意”的能力,在2025年已经超过了2023年的水平,进入了效率提升通道。

2. 2024年是“被动降速”,2025年是“主动加速”

为什么2024年慢:收入从43亿降到37.8亿(-12%),但总资产从102亿涨到115亿(+13%)。资产在增加,收入却减少了,周转率自然被拉低——这是典型的“投入没产出”的一年。

为什么2025年快:收入暴涨到61.7亿(+63%),总资产涨到145亿(+25%)。收入的增速远超资产的增速——这是典型的“规模效应”开始发力,新增的资产(厂房、码头)终于开始创造收入了。

3. 结合其他指标看,效率提升是真实的

验证:前面分析过,存货周转率从1.26次恢复到1.79次(货卖快了),应收账款周转从140天缩到69天(钱收快了)。这两项快了,总资产周转自然就快了。说明公司的整体运营效率在全面改善。

4. 财务是否健康?

总资产周转率是衡量“经营效率”的核心指标之一:

2024年(0.347次):效率偏低,说明资产扩张有点“虚胖”,收入没跟上,是减分项。

2025年(0.474次):效率恢复到正常甚至偏快水平,说明投入终于开始产出。

绝对值怎么看:对于重资产制造业(风电设备),0.47次算是中等偏上水平(通常0.3-0.5次比较常见)。如果能稳住甚至继续提升,说明公司越来越会“用钱生钱”。

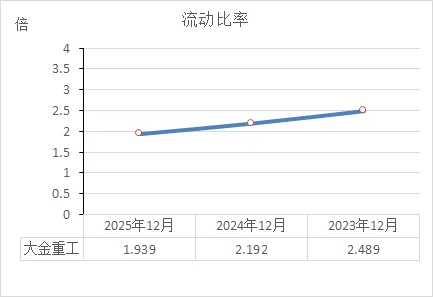

流动比率

1. 短期还债的安全垫依然很厚

数据说话:2.489倍(2023年)→ 2.192倍(2024年)→ 1.939倍(2025年)。

解读:通俗理解,就是每1块钱的短期负债(一年内要还的钱),有多少流动资产(现金、存货、应收款等)可以顶上:

2023年:有2.49元流动资产做保障。

2024年:有2.19元。

2025年:仍有1.94元。

这说明:虽然指标逐年下降,但始终远高于1倍的安全线(通常制造业认为流动比率>1.5就算稳健)。公司手里可动用的流动资产,始终能完全覆盖短期债务,不用担心还不上钱。

2. 指标下降是主动扩张的结果,不是经营恶化

为什么下降:结合前面的数据看,2025年流动负债从35.28亿涨到43.73亿(增加了8.45亿),而流动资产只从77.35亿涨到84.8亿(增加了7.45亿)。负债涨得比资产快一点。

负债为什么涨:主要是客户预付款(合同负债)从13.89亿涨到16.09亿,以及短期借款从3400万涨到2.9亿。前者是好事情(订单多了,客户提前打钱),后者是为了支持扩张(借钱搞建设)。

解读:指标下降不是因为钱被乱花或收不回来,而是因为生意太好(预收款增加)+主动借钱扩张(短期借款增加)。这是“进攻型”下降,不是“危机型”下降。

3. 绝对值依然健康,风险可控

1.94倍是什么水平:在制造业里,这个数字依然属于稳健区间。通常认为流动比率低于1才需要警惕(可能资不抵债),大金重工离警戒线还有很大距离。

再看速动比率(更严格的指标):如果扣除变现慢的存货(21.75亿),速动资产(84.8-21.75=63.05亿)除以流动负债(43.73亿),速动比率约为1.44倍,同样远高于1倍安全线。说明即使不算存货,公司也能覆盖短期债务。

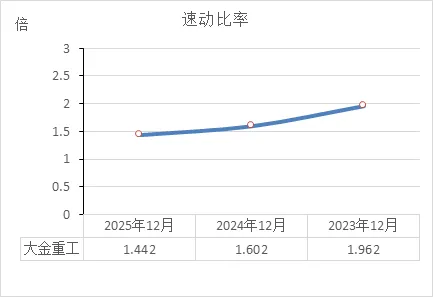

速动比率

1. “马上能还钱”的能力依然很稳

数据说话:1.962倍(2023年)→ 1.602倍(2024年)→ 1.442倍(2025年)。

解读:速动比率是更严格的“还钱能力”测试——剔除了存货(因为存货不能马上变现金)。通俗理解,就是每1块钱短期负债,公司有多少“马上能拿出来”的钱(现金、应收款等)来还:

2023年:有1.96元。

2024年:有1.6元。

2025年:仍有1.44元。

这说明:虽然逐年下降,但始终远高于1倍的安全线(通常认为速动比率>1就算稳健)。公司手里随时能变现的资产,依然能完全覆盖短期债务,不用担心还不上钱。

2. 下降原因:存货增加 + 短期负债增加

为什么逐年降:

存货变多了:存货从15.46亿(2023年)→ 20.84亿(2024年)→ 21.75亿(2025年)。存货是速动比率的“扣减项”,存货越多,速动比率越低。

短期负债涨得更快:流动负债从29.3亿(2023年)→ 35.28亿(2024年)→ 43.73亿(2025年),主要是客户预付款和短期借款增加。

解读:指标下降不是因为现金少了(现金其实从19亿涨到28亿),而是因为备货多了(为订单做准备)+ 客户打钱多了(预收款增加)。这是“生意好”导致的下降,不是“缺钱”导致的下降。

3. 绝对值依然健康,且质量很高

1.44倍是什么水平:在制造业里,这个数字依然属于非常安全的区间。通常认为速动比率低于0.5才需要警惕,大金重工离警戒线还很远。

再看现金占比:速动资产里,现金及理财占了35亿(29.5亿货币资金+5.5亿交易性金融资产),占比超过一半。这说明公司的速动资产不是靠一堆难收回的应收款撑起来的,而是实打实的银行存款,质量很高。

现金比率

1. “马上掏现金”的能力依然顶级

数据说话:101.19%(2023年)→ 81.32%(2024年)→ 80.15%(2025年)。

解读:现金比率是最严格的“还钱能力”指标——只看手里的真金白银(货币资金+交易性金融资产) 能不能覆盖短期负债。通俗理解:每100块钱短期负债,公司账上就有多少现金可以立刻还上:

2023年:有101块钱现金(现金比负债还多)。

2024年:有81块钱现金。

2025年:仍有80块钱现金。

这说明:虽然比率从100%+降到了80%,但依然处于极度安全的状态。通常制造业现金比率超过50%就算非常充裕,大金重工远超这个水平。

2. 下降不是因为没钱,而是因为“用钱生钱”

为什么下降:

现金没少,反而多了:货币资金+交易性金融资产从29.6亿(19.6+10)→ 28.7亿(28.7+0)→ 35亿(29.5+5.5)。2025年现金总量其实是三年最高。

短期负债涨得更快:流动负债从29.3亿→35.3亿→43.7亿,主要是客户预付款(16亿)和短期借款(2.9亿)增加。

解读:比率下降不是因为现金被花光了,而是因为生意太好(预收款增加)+主动借钱扩张(短期借款增加),导致分母(短期负债)变大。手里现金其实更厚了,只是负债涨得更快。

3. 80%的现金比率是什么水平?

对比常识:通常企业不会保留太多现金,会拿去投资或扩大生产,所以20%-30%的现金比率已经算健康。大金重工保持在80%,说明:

极度保守:随时可以还掉绝大部分短期债,没有任何资金链风险。

机会成本:这么多现金趴在账上,可能说明没找到足够好的投资方向,或者故意留钱应对未来扩张(比如2025年投资花了27亿)。

再看质量:这80%的现金里,大部分是银行存款(利息收入8605万),不是靠变卖家产凑的,质量很高。

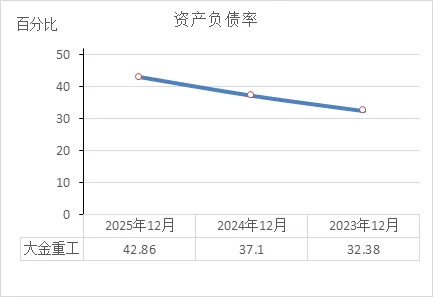

资产负债率

1. 借钱越来越多,但仍在安全线内

数据说话:32.38%(2023年)→ 37.1%(2024年)→ 42.86%(2025年)。

解读:通俗理解,就是公司每100块家当里,有多少是借来的:

2023年:100块家当里,有32块是借的。

2024年:有37块是借的。

2025年:有43块是借的。

这说明:负债率在逐年上升,但始终低于50%。在制造业里,通常认为资产负债率40%-60%是合理区间,超过70%才需要警惕。大金重工目前仍处于偏低水平。

2. 为什么负债率越来越高?

主动借钱扩张:结合前面的数据,2025年长期借款从2.65亿涨到12.8亿(+10亿),主要是为了建厂房、建码头(投资活动花了27亿)。

客户预付款增加:合同负债(客户提前打的定金)从5.89亿→13.89亿→16.09亿,这部分也是负债,但属于“好负债”——不用还利息,只要交货就行。

解读:负债率上升不是因为经营亏了不得不借钱,而是因为生意太好了(预收款多)+主动扩产(借钱搞建设),属于“进攻型”加杠杆。

3. 42.86%的负债率是什么水平?

对比同行:风电设备制造行业通常资产较重,很多企业负债率在50%-60%之间。大金重工42.86%算是偏保守的水平。

结合偿债能力看:前面分析的流动比率(1.94)、速动比率(1.44)、现金比率(80%)都远高于安全线,说明虽然借钱多了,但还钱能力依然很强,不用担心还不上。

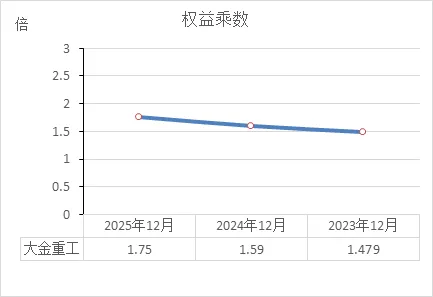

权益乘数

1. 借钱经营的杠杆在逐渐加大

数据说话:1.479倍(2023年)→ 1.59倍(2024年)→ 1.75倍(2025年)。

解读:权益乘数就是“总资产除以股东自己的钱”,通俗理解就是股东每出1块钱本金,公司总共能调动多少钱去经营:

2023年:股东出1块,公司总资产有1.48块(杠杆很低)。

2024年:股东出1块,公司总资产有1.59块。

2025年:股东出1块,公司总资产有1.75块。

这说明:公司这几年借钱的比例越来越高,用别人的钱来放大自己的经营规模。

2. 为什么权益乘数在上升?

直接原因:负债增长比股东权益快。

股东权益:69亿(2023)→ 72.7亿(2024)→ 82.8亿(2025),三年增长20%。

总负债:33亿(2023)→ 42.9亿(2024)→ 62.1亿(2025),三年增长88%。

解读:股东自己的钱在慢慢积累(赚的利润留下),但借的钱涨得更猛,所以杠杆就变大了。

3. 1.75倍的杠杆是什么水平?

绝对值:1.75倍意味着总资产是净资产的1.75倍,换算成资产负债率就是 42.8%(1 - 1/1.75)。这在制造业里属于中等偏低的杠杆水平,远低于很多负债率50%-60%的企业。

安全边际:权益乘数越高,赚钱的时候股东收益放大越快(财务杠杆效应),但亏钱的时候风险也越大。目前1.75倍还处于非常安全的区间(通常超过3倍才需要警惕)。

4. 结合ROE看,杠杆用得很有效

之前分析的ROE:2025年达到14.18%,比2024年翻倍。

杜邦分析拆解:ROE = 净利率 × 总资产周转率 × 权益乘数。2025年净利率和周转率都在提升,权益乘数也适当加大,三者共同推高了股东回报。说明杠杆用对了地方,真正帮股东赚到了更多钱。

? 核心数据一览

| 成交量 & 股价 | ||

| 估值水平 | ||

| 股东状况 | ||

| 股东增减持 | ||

| 近期重要新闻 | ①业绩爆发 |

? 投资分析结论

综合来看,大金重工目前的画像很清晰:

基本面极强:刚刚交出了历史最佳成绩单(利润翻倍、现金流充裕、海外大卖)。之前分析的各项财务指标在这里得到了验证,公司正处于业绩爆发期。

多空博弈激烈:虽然基本面好,但短期股价波动很大(单日跌超7%),且股东户数增加(散户进场),主力资金呈净流出状态 。说明短期获利了结的压力不小。

机构关注度高:外资在大笔买入,也有养老金新进,说明长线资金依然看好它的未来 。机构的“内部分歧”主要是短线止盈和长线看多的区别。

简单说:这是一家好公司(基本面过硬),但短期股价有点“烫手”(波动大、散户多)。长期价值被机构看好,但想买入的话,可能需要忍受短期的剧烈震荡。

免责声明:本公号竭力保证所提供的证券市场信息准确可靠,但并不担保(无论是明示、默示、法定或其他形式)其准确性和完整性。不对您构成任何投资建议,用户应基于自己的独立判断,自行决定证券投资并承担相应风险。

如果你想了解哪家上市公司的财务状况,欢迎留言!