上篇文章聊了中国移动的收入构成,今天继续拆解它的成本费用。

为了更真实地反映通信服务的盈利,我剔除了“买套餐送手机”这类低毛利终端销售业务(毛利率仅1.4%),只关注通信服务的真实成本和费用结构。

直观透视,100元话费的去向图

你每交100元移动话费,中国移动是这样花的:

网络运营及支持费:32元,可以理解为修路养路费,确保你刷视频不卡、打电话不断线,这是最大的开销;

设备折旧费:21元,5G基站、光缆等设备的折旧摊销;

员工工资:18元,给45万员工发工资,特别是那些高薪的技术人才;

广告及营销:11元,营销、服务、管理(广告、客服等)等日常运营;

税费:4元,交给国家的所得税税费;

最后剩下14元:这才是中国移动最终落袋的净利润。

题外话,关注我的读者朋友,近70%的朋友年龄在35岁及以上,估计大部分人是有娃家庭了,这个“百元拆解模型”非常适合给孩子做经济学启蒙——让他们理解日常生活中的交话费背后的生意模式 。

。

整体看:支出略低于收入

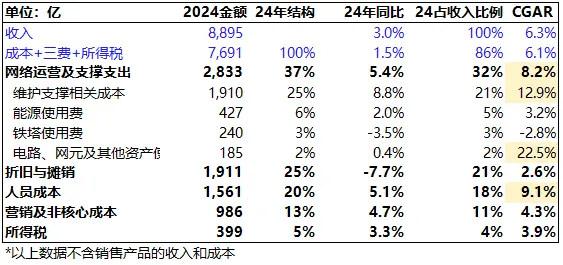

成本+三费+税费的结构?:

从2020年到2024年,中国移动的成本费用(含成本、三费、所得税)年复合增长率是6.1%,略低于同期收入的 6.3%。

增幅较大的支出有:

网络运营及支撑支出增加,主要是算力投资增加,从传统通信公司向“算力网络”转型,资本投资增加。

人才结构变化带来的人力成本上升:向科技公司转型,大量引入技术人才,薪酬成本水涨船高。

下面按金额大小,逐一拆解这“86元”都花在了哪里。

1、第一大支出:网络运营及支撑支出(32元)

这是为了让你的手机有信号、刷视频不卡顿的直接投入。

24年花了2,833亿,过去5年年均2,500亿,年复合增长率8.2%,高于同期收入的年复合增长率6.3%。

占收入的比重从20年的30%逐步攀升到24年的32%。背后逻辑也不难理解,5G网络覆盖不断加深、用户流量持续增长,运营商必须持续砸钱,才能维持“信号满格”的体验。

细分来看:

维护支撑相关成本:从20年的1,178亿元增至24年的1,910亿元以上,年复合增长13%。

能源使用费:年均400亿左右,年复合增长3%,低于同期收入增幅,得益于AI能耗管理等节能技术的应用。

铁塔使用费:年均250亿左右,24年年同比呈现下降2.8%,受益于中国铁塔的共享协同效应,有规模效应。

电路、网元等新型基础设施成本:这是算力网络、云基础设施等新领域的投入。2022年86亿,2024年跳涨到184亿 ,年复合增长率高达22.5%。2024年,公司在算力领域的资本开支达371亿,占资本开支总额的23%,战略转型方向明确。

2、第二大支出:折旧摊销(21元)

这主要是公司5G无线及相关传输设备的折旧。

好消息是随着网络建设上资本开支的收缩,这块成本已经开始趋于稳定。

24年支出1,911亿元,占收入的18.4%,年同比降幅8.4%,

下降的原因有两个:

折旧年限调整:5G设备折旧年限从7年调整为10年,影响逐渐消化。

投资高峰期已过 :20年-22年是5G投资高峰,之后资本开支节奏放缓。公司明确表示,如无重大特殊事项,2023年起资本开支不再增长,并逐步下降,目标是三年后占收入比降至20%以内。

据财报披露的数据,20年到24年,资本支出占公司收入的20%:

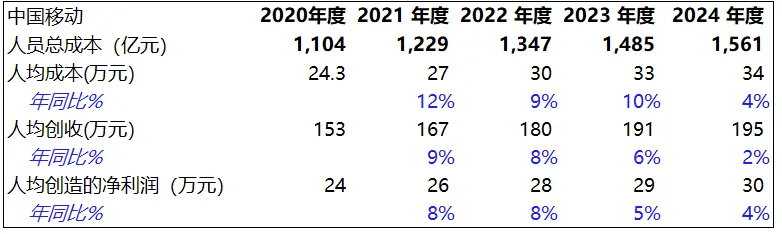

3、第三大支出:人员成本(18元)

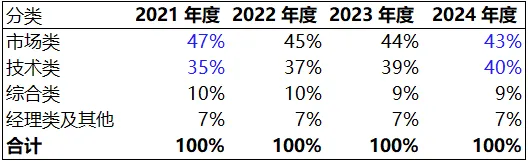

员工总数这几年变化不大——从21年的44.9万微增到2024年的45.5万,增幅仅1.2%。但人员总成本却增长了27%,年均复合增长9%。

为什么?

因为人员结构变了:

20年公司明确提出:加大对5G、AICDE(人工智能、物联网、云计算、大数据)等研发人才的投入。

当前正处于从传统通信公司向科技公司转型的过程中,公司大量引入技术人才:

技术类员工从15.6万增至18.3万,增长16%;而市场类和综合类人员均缩减近9%。

人员结构上技术类员工从35%提升到40%?。

技术人才的薪酬更高,自然拉高了整体成本。

算一笔账,24年人均成本约34万元,比21年的27万元增长了26%(含企业的承担的五险一金等)。当然,不同岗位实际收入差异很大。

不过,人效指标有些隐忧:

人均创收从20年的153万元增至24年的194.8万元,但年同比幅逐年下滑(9%→8%→6%→2%),同时,人均成本增速多数年份高于人均创收,导致成本收入比持续上升。简单说:人却越来越贵,收入跑不动了,

只有当新业务(如云计算、大数据等)爆发,让这些高薪人才创造出远超传统业务的价值时,才会扭转人均成本增速>人均创收增速的情况。

好在24年两者增速差距有所收窄,控成本、调结构开始见效。

顺便提一句:高管薪酬在24年出现了难得一见的下降 ,打破了20-23年持续小幅上涨的趋势,看起来管理层共担压力。

4、第四类支出:营销及非核心成本(11元)

近5年年均900亿左右,年复合增长率4.3%,低于同期收入增速;占收入比重稳定在11%。

细分来看:

渠道服务支撑费,近5年年均420亿,这是给渠道商的佣金等费用,比如每成功发展一个新用户(入网、宽带安装、政企专线),移动按此支付费用。24年该费用461亿,占销售费用总额的45%,基本稳定在收入的5%左右。

广告、宣传及客户服务费从20年的100亿降低到24年的84亿,年复合增速为负4.2%,占收入比重不足1%。看来公司在营销精细化上确实下了功夫。

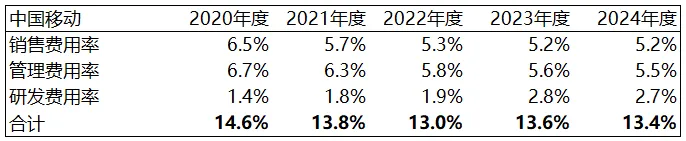

最后,从销售费用、管理费用和研发费用规模及费率看:

规模上:销售费用年均510亿(略高于收入增长);管理费用年均544亿(增速逐年放缓);研发费用200亿左右(战略性投入,增速较快,22年180亿,23年281亿)。

费率上:三大费用支出比较稳定,费率波动中下降,说明费用管控一直在优化。

小结:“提效”比“降本”更重要

对中国移动来说,“提效”比“降本”更值得关注。毕竟这几年大手笔投算力、高薪挖技术人才,都是在为未来铺路,但效果还没完全显现出来。这86块钱的成本里,既有维持当期网络的硬性支出”,也有投资未来的支出。

关键在于以下三件事:

算力投入的钱,能不能变成收入

2024年算力资本开支已占23%,电路、网元等新基建成本五年复合增长超22%。但投入只是起点, 关键要看这些能不能转化成政企订单、云业务等收入 。 如果钱砸下去了,收入没跟上来,就会拖累利润。

人才结构转型,人贵了,能不能带来更多收入及利润

技术人才多了、工资涨了,这是转型必须付出的代价。但隐忧是:人均创收的增速从9%一路掉到2%,而人均成本还在涨。虽然2024年差距收窄了一点,但要真正实现“人贵、人效更高”,还得靠业务增长来撑。

5G投资高峰过后,折旧压力能不真正降下来

5G投资高峰期已过,折旧年限调整的影响也在消化,但折旧摊销仍是第二大支出(占收入21%)。 好在5G投资高峰期已过,未来几年资本开支会逐步回落。这块“硬成本”如果能松一松,利润空间也就出来了。

说到底,中国移动正处在新旧业务交替的节骨眼上:

传统话费收入涨不动了,新赛道还在培育期。这86块钱的成本里,有一部分是给未来“垫资”的——能不能换来更有价值的增长,就看新业务的投入产出效率,什么时候真正跑出来。