本文字数:8354字

阅读时间:15分钟

作者简介:邵淇,中央财经大学保险学院博士研究生;王向楠,中国社会科学院保险与经济发展研究中心、中国社会科学院金融研究所研究员。

文章来源:《保险理论与实践》2025年第11辑

一、引言

随着中国居民收入水平和生活品质持续提升,人口老龄化程度不断加深,健康保险的发展潜力很大,近年来增长较快。2024年,中国健康保险(也称为“商业健康保险”)保费收入为9774亿元人民币,国内生产总值(GDP)为134.91万亿元人民币,健康保险的保费深度为0.72%。美国医疗服务、药物器械和健康保险的规模均很庞大。2024年,美国健康保险已赚保费约为14220亿美元,GDP为29.2万亿美元,健康保险深度为4.87%。美国健康保险得到全球学者的广泛关注。国内已有文献对美国健康保险业与宏观经济和社会发展的关系、健康保险与医药领域的互动机制、健康保险和健康管理的典型模式等问题进行了丰富和深入的研究。本文关注美国“健康保险行业”运行状况。

本文对“健康保险”采用公认的界定,即投保人通过定期支付保费,换取保险公司承担被保险人部分医疗费用,或在被保险人健康状况不佳时提供经济赔付的承诺。健康保险的范围小于健康保障、健康管理。美国健康保险有多种分类方式:按类型可分为医疗、疾病、护理、收入补偿等;按投保人可分为个人和团体,或老年人、成年人、未成年人等;按分销渠道可分为直接销售、代理人、经纪人、商业银行等;按性质可分为偏市场性和偏政策性。

本文采用美国保险监督官协会(National Association of Insurance Commissioners,NAIC)发布的数据,关注承保健康保险业务的市场主体(即保险公司),呈现量化结果并进行相应解释,旨在提供美国健康保险行业运行的基本情况,不涉及健康保险业务中的政府部门、中介机构和消费者。美国健康保险业务由健康保险公司、人寿与健康保险公司(也称“人寿与意外健康保险公司”“人寿保险公司”)、财产与意外保险公司(也称“财产保险公司”)经营。这三类公司分别对应中国的(专业)健康保险公司、人寿保险公司和财产保险公司。2024年,美国这三类公司在健康保险总保费收入中的占比依次约为84.1%、15.4%、0.6%。这种分布格局有助于理解为何近年来中国保险公司在健康保险业务上加大投入,着力提升专业化水平。

本文第二、第三、第四部分关注美国健康保险服务的主要市场主体——健康保险公司,第五部分关注人寿与健康保险公司经营的健康保险业务,第六部分关注财产与意外保险公司经营的健康保险业务。

二、健康保险公司的整体状况

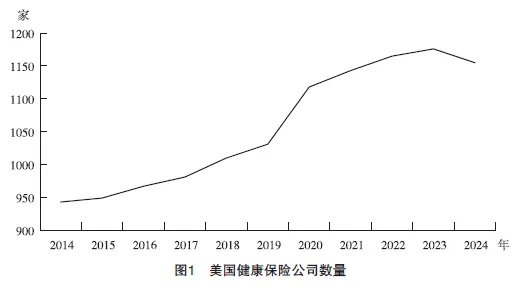

(一)公司数量

近年来,美国健康保险公司数量呈现小幅增长(见图1)。2014年为943家,2024年为1155家,远高于中国经营健康保险的法人组织数量。11年间健康保险公司年均增加21.2家,但在2024年出现了近十年来的首次减少。这一变动主要受到医疗成本上升的影响。自2021年以来,医疗服务、药品和长期护理价格上涨,推动赔付率不断上升,保险公司承保利润下降。部分中小公司因抗风险能力弱、缺乏多元化业务支撑,选择退出市场或被并购。

(二)承保业务

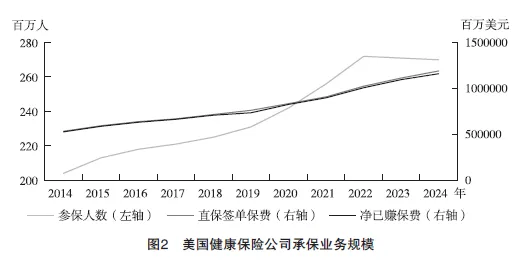

本部分分析反映承保规模的三个指标、反映承保成本费用的两个指标以及反映承保杠杆水平的一个指标。

参保人数(Enrollment)情况如图2所示。2014年,参保人数为2.04亿人,此后持续上升,于2022年达到峰值2.72亿人,到2024年,维持在2.70亿人。2023年和2024年的回落,主要源于新冠疫情结束后,美国恢复对医疗补助计划(Medicaid)参保者资格的年度审核,使数百万人因不符合资格而被退保。

直保签单保费(Direct Written Premium)情况如图2所示。直保签单保费从2014年的5331亿美元持续增长至2024年的11906亿美元,年均增加657.5亿美元,年均增长率为8.37%(几何平均法)。医疗服务、药物器械和长期护理费用持续上涨,推动了美国民众的保险需求。

净已赚保费(Net Earned Premium)情况如图2所示。净已赚保费在2014年为5269亿美元,在2024年为11604亿美元,其规模和趋势均与直保签单保费很接近。这主要源于健康保险业务的分散性好,对外进行分保的比例低,且会计递延仅产生轻微的时滞。

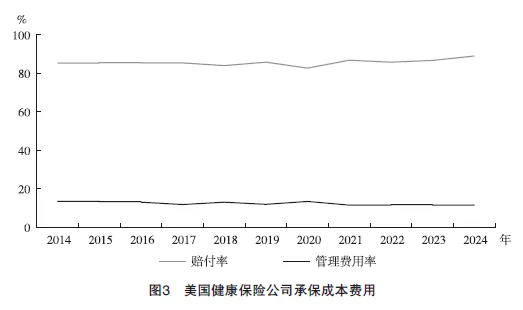

赔付率(Loss Ratio)情况如图3所示。2014—2023年,赔付率为85%~87%,2024年大幅上升到89.0%。美国健康保险公司赔付率较高,原因包括:业务来源中政策性业务占比提高,这些计划通常设有较高的赔付标准;健康保险计划将越来越多的创新疗法与药械纳入承保范围,推高了赔付成本;《平价医疗法案》设定医疗损失率门槛,要求个人/小团体业务的赔付率≥80%,大团体业务的赔付率≥85%。赔付率在2024年大幅上升的原因在于,疫情后的门急诊与择期手术需求释放,2024年,美国医疗服务总费用同比增长8.9%,以及保险费率审批滞后使保费调整未能及时跟上成本上涨。

管理费用率(Admin Expense Ratio)情况如图3所示。管理费用率在2014—2024年为11%~13.5%,平均为11.5%。管理费用率低源于居民的投保意愿较强,团险和政策性业务的占比高,通过规模经济降低了健康保险公司的获客与服务成本;此外,多类产品的赔付率受到约束,倒逼健康保险公司降低管理费用。

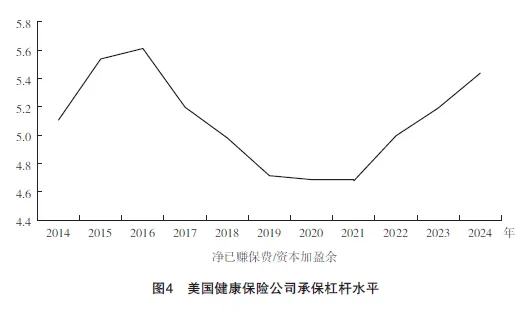

基于可用数据,采用净已赚保费与资本加盈余(Capital & Surplus)之比,衡量健康保险公司的承保杠杆水平(见图4)。2014—2024年,该指标的均值为5.10,标准差为3.18,变异系数为0.62。作为近似比较,本文计算了2014—2024年中国财产保险公司(不包括再保险公司)整体的保费收入与净资产之比。这11年间,该比值的均值为2.61,标准差为1.73,变异系数为0.66。可见,美国健康保险公司承保杠杆水平更高。

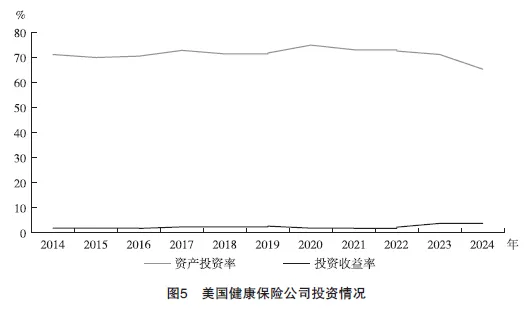

(三)投资业务

本部分分析资产投资率和投资收益率两个指标。

资产投资率以净投资资产(Net Invested Assets)与净认可资产(Net Admitted Assets)之比衡量(见图5)。2014—2023年,资产投资率为69.9%~75%。2024年,资产投资率下降到65.3%,主要原因是净投资资产较2023年基本持平(仅增长0.3%)。

投资收益率(Investment Yield)在2014—2022年为1.8%~2.7%,在2023年和2024年分别升至3.8%和4.0%(见图5),上升的主要原因是,自2022年第一季度起,美国国债、公司债、短期票据等固收资产的票息持续走高,同时信用债与利率债之间的利差扩大;自2023年年中起,利率保持在高位。美国健康保险公司的固定收益投资的持有期较短,因此在利率上升时期受益。

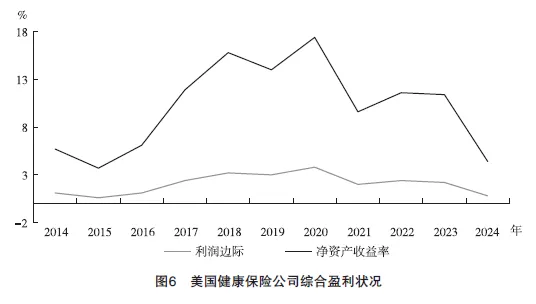

(四)综合盈利

本部分分析利润边际和净资产收益率两个指标。

利润边际(Profit Margin)为净利润与营业收入之比,如图6所示。2014—2024年,利润边际的平均值为2.05%,中位数为2.20%。2014—2024年,利润边际呈现倒“U”形变化。

净资产收益率(Return on Equity,ROE)如图6所示。2014—2024年,净资产收益率的平均值为10.15%,中位数为11.40%。本文根据财富世界500强(Fortune Global 500Ⅲ)(2015—2025年)的数据(反映2014—2024年情况),逐年对美国财产与意外保险公司的利润、所有者权益进行加总,再将前者除以后者,计算得出每年的净资产收益率。同样,本文对人寿与健康保险公司进行了此计算。2014—2024年,人寿与健康保险公司整体的净资产收益率的年度均值为8.29%、财产与意外保险公司整体的净资产收益率的年度均值为5.32%。可见,健康保险公司的净资产收益率水平较高。

利润边际和净资产收益率的倒“U”形变化趋势,受到多种因素影响。在倒“U”形曲线左侧,《平价医疗法案》全面实施后,市场规则的统一与标准化促使保险公司提升精算定价与风险选择水平。新冠疫情期间,非紧急医疗服务的普遍延后,使行业整体赔付下降。在倒“U”形曲线右侧,新冠疫情过后,社会活动逐步恢复,医疗需求集中释放。医疗系统面临护理劳动力成本的攀升,以及专科诊疗、特效药物等高频高值服务费用的上涨。

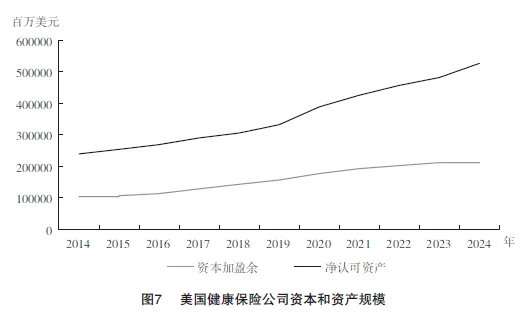

(五)资本资产

本部分分析资本规模和资产规模两个指标。

资本加盈余反映健康保险对资本的吸引力,如图7所示。2014—2024年,资本加盈余持续增加,年均增加110亿美元,年均增长率为7.54%(几何平均法),2024年达2134亿美元。

由于缺乏总资产的数据,采用净认可资产衡量健康保险公司的资产规模(见图7)。2014—2024年,净认可资产持续增长,年均增加288亿美元,年均增长率为8.23%(几何平均法),到2024年达5266亿美元。

人口老龄化与医保扩面带动健康保险保费持续增长,产生稳健的经营性现金流。健康保险公司通过纵向整合与规模经济,抬升了利润。因此,健康保险公司保持了对资本的吸引力。

三、健康保险公司的产品

健康保险公司的产品可分为八类:综合住院和医疗保险;牙科保险;眼科保险;联邦医疗保险(Medicare)补充,即Medigap;Medicare承保,主要包括Medicare Advantage(Medicare的C部分)和Medicare的处方药保障(Medicare的D部分);Medicaid承保;联邦雇员健康福利计划(Federal Employees Health Benefits Program,FEHBP);其他健康保险。本节分析这几类产品的承保业绩情况。

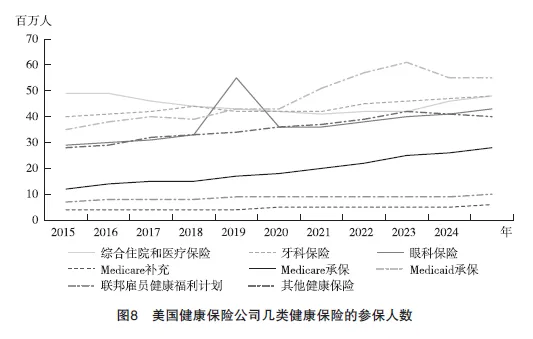

(一)参保人数

2013—2024年的参保人数情况如图8所示。2024年,Medicaid承保的人数最多,约为5500万人。其后是综合住院和医疗保险、牙科保险、眼科保险和其他健康保险,参保人数分别约为4800万人、4800万人、4300万人和4000万人。Medicare补充、Medicare承保、联邦雇员健康福利计划的参保人数分别为600万人、2800万人、1000万人。

2013—2024年参保人数的增长幅度:Medicare承保最高,达133.3%;其次是Medicaid承保,为57.1%;综合住院和医疗保险为-2.04%;其余五类产品的增长幅度为20%~50%。综合住院和医疗保险是典型的商业健康保险产品,Medicare承保和Medicaid承保是典型的“社商融合”的健康保险产品(可称“政策性健康保险”)。由此可见,近年来,美国健康保险公司在Medicare和Medicaid运行中承担的工作越来越多,业务重心向政策性业务转变。此外,个人投保的比重与团体投保的比重相比提升。

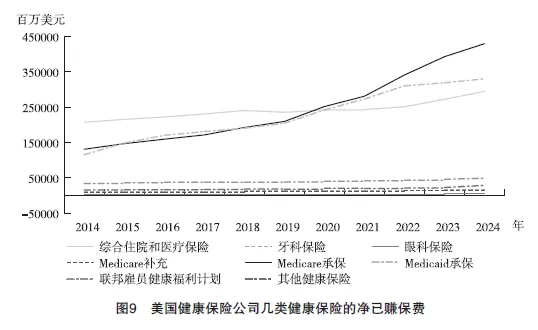

(二)净已赚保费

净已赚保费情况如图9所示。综合住院和医疗保险、Medicare承保和Medicaid承保的净已赚保费明显高于其他五类产品,在2014年分别为2075亿美元、1310亿美元和1157亿美元,到2024年分别增长至2949亿美元、4296亿美元和3301亿美元,增长率分别为42.1%、127.8%和85.4%。这反映出,近年来美国健康保险呈现向政策性业务转变的趋势。

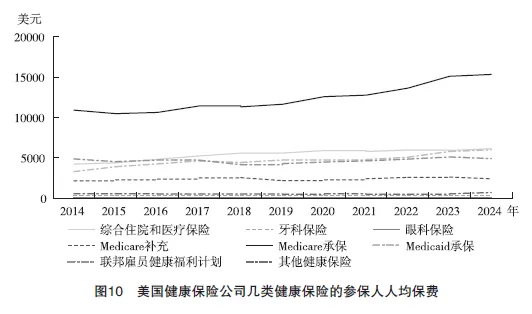

(三)人均保费

参保人的人均保费通过“净已赚保费”除以“参保人数”计算,如图10所示。美国健康保险费用高昂。Medicare承保覆盖所有65岁以上老年人、具有资格的残疾人、末期肾脏疾病患者以及肌萎缩侧索硬化症(俗称“渐冻症”)患者,因此,2014—2024年Medicare承保的人均保费水平始终最高,2024年为人均15342美元。2014—2024年,综合住院和医疗保险、Medicaid承保和联邦雇员健康福利计划的人均保费始终居第2位至第4位,在2024年分别为6143美元、6002美元和4920美元。2014—2024年,Medicare补充的人均保费始终居第5位,2024年为2408美元。牙科保险和眼科保险的人均保费分别居第7位和第8位,2024年分别为342美元和113美元。

(四)赔付率

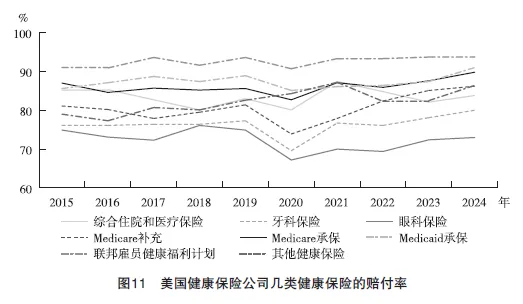

美国健康保险业务的赔付率较高,如图11所示。

2014—2024年,联邦雇员健康福利计划的赔付率最高,在2024年为93.50%。多数年份中,Medicaid承保和Medicare承保的赔付率分别居第2位和第3位,2024年分别为91.0%和89.8%。大部分年份中,综合住院和医疗保险、Medicare补充和其他健康保险的赔付率居第4位至第6位,2024年分别为83.80%、86.20%和86.40%。牙科保险和眼科保险的赔付率始终居第7位和第8位,2024年分别为80.0%和73.0%。可见,政策性业务的赔付率高于市场性业务的赔付率,而市场性业务中综合型产品的赔付率高于专门型产品的赔付率。此现象在全球普遍存在。从赔付率的变化趋势上看,各产品的趋势性特征不明显,仅Medicare补充的赔付率从2021年开始呈现上升态势。这可能是由于Medicare补充产品的标准化程度较高,保险公司服务网络与支付管理工具较少,议价与控费空间有限;Medicare承保业务吸引了部分健康状况较好的人群,使留在Medicare补充的被保险人年龄更高、疾病负担更重。

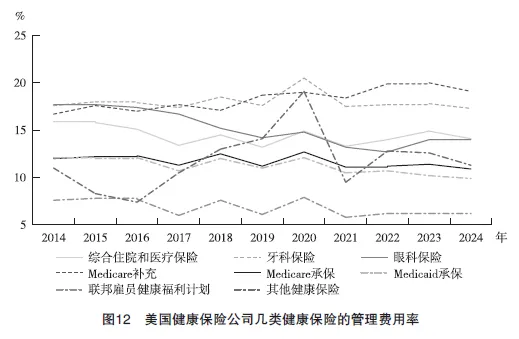

(五)管理费用率

管理费用率(Admin Expense Ratio)情况如图12所示。2014—2024年大部分年份中,Medicare补充和牙科保险的管理费用率居前两位,2024年分别为19.1%和17.3%。综合住院和医疗保险、眼科保险、Medicare承保、Medicaid承保和其他健康保险的管理费用率居第3位至第7位,2024年分别为14.1%、14.1%、10.9%、9.90%和11.3%。联邦雇员健康福利计划的管理费用率最低,2024年为6.1%。从变化趋势上看,各产品管理费用率的趋势性特征不明显。眼科保险的管理费用率呈下降后平稳的趋势,其他健康保险的管理费用率波动较大。

总体而言,美国健康保险的管理费用率低,且与赔付率呈现负相关。计算2014—2024年八类产品每年的赔付率变量和管理费用率变量的Spearman秩相关系数,结果显示:有11个相关系数均为负,负向相关程度最小达到了-0.59,平均值为-0.77。这两个成本费用指标“此消彼长”具有普遍性。

基于以上发现,可以计算每类产品的“人均盈利”,即“净已赚保费”减去“赔付支出”(可以再减去“管理费用”),然后除以“参保人数”。

四、健康保险公司的地区差异

美国各地的自然环境和经济社会发展差异大,且美国实行联邦制,因此,健康保险业务存在较大地区差异。本节分析健康保险公司在美国51个州级地区(50个州加哥伦比亚特区)的情况。

本文采用人均GDP衡量州级地区的综合发展水平。基于可得数据,通过以下三个指标衡量健康保险运行状况:地区人口覆盖程度,为健康保险公司在地区的几类产品的参保人数的加总与该地区的常住人口数之比,该值可能大于100%;地区健康保险深度,为健康保险公司在地区的已赚保费(Earned Premium)与地区GDP之比;赔付率,为健康保险公司在该地区的赔付率。

(一)健康保险公司整体发展的地区差异

分析州级地区人均GDP和三个健康保险运行指标的Spearman相关系数可知(见表1),地区人均GDP与地区健康保险深度显著负相关(系数为-0.6471),可能是由于更发达地区的个人和团体的自保能力更强;地区人口覆盖程度与地区健康保险深度均反映健康保险发展程度,二者显著正相关(系数为0.4471);其他两两变量之间没有显著的相关关系。

为更直观地展示地区层面的健康保险整体的运行情况,图13和图14呈现了州级地区的健康保险深度和健康保险赔付率。

(二)健康保险公司产品性质的地区差异

本文将个人综合住院和医疗保险、团体综合住院和医疗保险、牙科保险、眼科保险和Medicare补充称为“市场性业务”,将Medicare承保、Medicaid承保和联邦雇员健康福利计划称为“政策性业务”。

州级地区人均GDP与市场性业务占比的Spearman相关系数为0.2014,接近在10%的水平上显著。州级地区人均GDP与政策性业务占比的Spearman相关系数为-0.2666,在5%的水平上显著。高收入地区的居民对高品质医疗服务的要求更高,拥有更多高收入岗位和提供优厚福利的大型企业。居民收入超过一定水平后,无法参加Medicaid。因此,高收入地区的商业医疗保险的占比更高。图15呈现了各州级地区健康保险公司的健康保险业务中市场性业务的占比。

州级地区人均GDP与市场性业务的人口覆盖程度、保险深度和赔付率的Spearman相关系数如表2所示。人均GDP更高的地区,市场性业务的保险深度更低。在人均GDP更高的地区,市场性业务在所有健康保险业务中的占比更高,但其发展速度滞后于GDP增速。人口覆盖程度更高的地区,保险深度更高。其他两两变量之间没有显著的相关关系。

州级地区人均GDP与政策性业务的人口覆盖程度、保险深度和赔付率的Spearman相关系数如表3所示。人均GDP更高的地区,政策性业务的保险深度更低,相关系数为-0.5652,绝对值大于表2中的-0.3800。这与表1发现的“人均GDP更高的地区,健康保险的保险深度更低”一致。人均GDP更高的地区,政策性业务的赔付率更高。可能的解释包括:人均GDP更高的地区的医疗资源发达,医师和医院的议价能力强,获得了更高的支付标准与单位服务成本;人均GDP更高的地区对政策性业务提供了更慷慨的福利(如牙科、行为健康、长期照护等)。人口覆盖程度更高的地区,保险深度更高。保险深度更高的地区,赔付率更低,二者与人均GDP均有一定相关性。

五、人寿与健康保险公司的健康保险业务

美国人寿与健康保险公司在经营范围上对应中国的人寿保险公司,也经营健康保险业务。美国人寿与健康保险公司的健康保险产品可分为以下12类:个人综合健康保险;团体综合健康保险;信用意外健康保险,主要与贷款、分期付款等信贷合同绑定;牙科保险;眼科保险;失能收入补偿保险;Medicare补充(Medigap);Medicare承保;Medicaid承保;联邦雇员健康福利计划;长期护理保险;其他健康保险。下文分析12类健康保险产品的保费规模、经营损益以及地区层面产品结构。

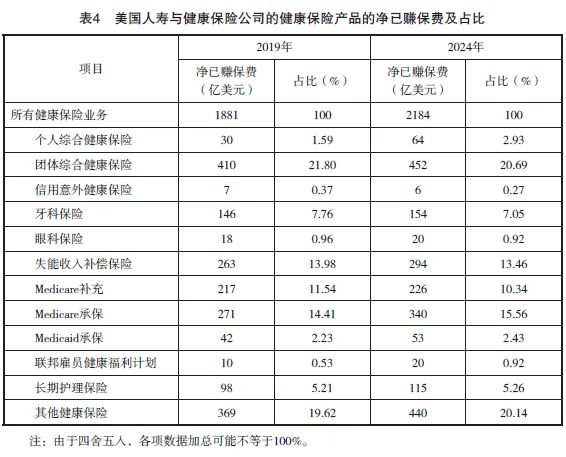

(一)保费规模

本文采用净已赚保费衡量人寿与健康保险公司的健康保险产品的保费规模(见表4)。2024年,团体综合健康保险的保费最多,为452亿美元,占比为20.69%。其次是其他健康保险、Medicare承保、失能收入补偿保险和Medicare补充。2014—2024年,产品结构的变化不大。

人寿与健康保险公司的产品结构具有以下特点。首先,在美国,团体综合健康保险的规模远大于个人综合健康保险规模。从历史层面上看,企业等团体利用健康保险待遇提升就业吸引力(尤其是在政府实行“工资上限”的历史时期),同时工会为成员争取健康保险福利。从现实层面上看,企业所得税允许企业给员工支付的健康保险费在企业所得税前扣除,减少了逆向选择问题。两个层面的原因共同推动团体健康保险发展。其次,相较于健康保险公司,人寿与健康保险公司的市场性业务的占比更高。这是由于人寿与健康保险公司更加依托寿险代理与职场福利渠道,通过交叉销售和佣金驱动拓展零售业务。这种业务模式对政府业务(如医保部门)的依赖度较低,使产品创新和自主定价的空间更大。最后,相较于健康保险公司,人寿与健康保险公司的失能收入补偿产品、长期性产品的占比更高。

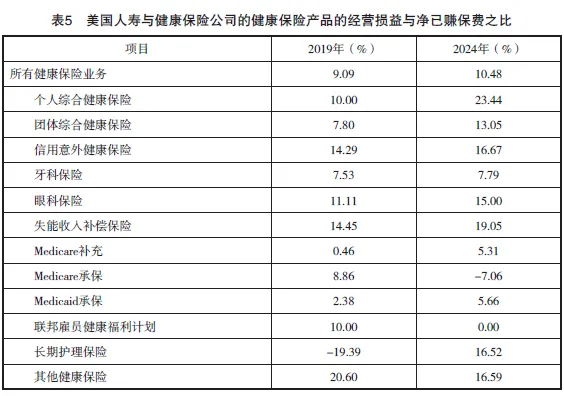

(二)经营损益

对于人寿与健康保险公司的健康保险产品的经营损益程度,本文采用该产品的经营损益(Operating Gain)与净已赚保费之比进行度量(见表5)。各类产品的经营损益的差异与动态演变呈现以下特征。首先,几类产品之间经营损益程度差异较大。大部分市场性业务(如个人综合健康保险、信用意外健康保险、牙科保险、眼科保险和失能收入补偿保险)的经营损益明显好于政策性业务(包括Medicare承保、Medicaid承保和联邦雇员健康福利计划)。其次,2019—2024年,Medicare承保和长期护理保险经营损益程度变化大。Medicare承保的经营损益与净已赚保费之比在2019年为8.86%,到2024年下降至-7.06%。这是主要由于普惠型/低保费产品占比提高,以及监管要求促使医疗赔付率上升。长期护理保险的经营损益与净已赚保费之比从2019年的-19.39%,上升至2024年的16.52%,主要因前期保险产品设计稳健,以及新冠疫情后利率回升推高了保险资金的投资收益率。

(三)地区差异

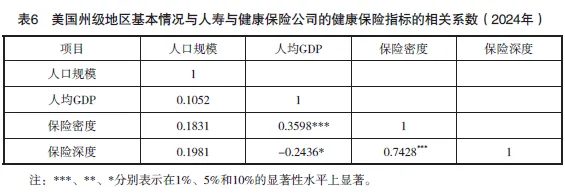

51个州级地区的人口规模和人均GDP,与人寿与健康保险公司的健康保险业务的保险密度和保险深度之间的Spearman秩相关系数如表6所示。地区的人口规模与其健康保险深度、健康保险密度之间均没有显著的相关关系。地区的人均GDP和保险密度在1%的水平上显著正相关,保险深度和保险密度有显著的正相关关系。这3个结果均符合保险收入效应原理和有效需求理论。

六、财产与意外保险公司的健康保险业务

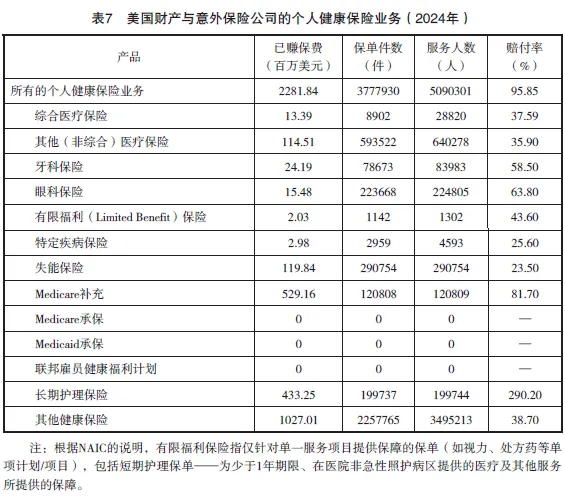

美国财产与意外保险公司少量经营健康保险业务。个人健康保险业务情况与团体健康保险业务情况分别如表7与表8所示。两项健康保险业务主要呈现以下特征。第一,个人业务规模大于团体业务规模。个人业务中Medicare补充占比最高。团体业务中综合医疗保险占比最高,学生意外健康保险次之。第二,与健康保险公司、人寿与健康保险公司不同,财产与意外保险公司不经营政策性健康保险业务(包括Medicare承保、Medicaid承保和联邦雇员健康福利计划)。第三,除长期护理保险外,其他产品赔付率较低。第四,长期护理保险的赔付率很高。

财产与意外保险公司经营的健康保险业务中,除划分到个人业务或团体业务的外,还有划分到其他业务的。这主要指“Stop Loss/Excess Loss”,是财产与意外保险公司向健康保险计划发起人(基本是大型雇主)提供的风险转移服务。2024年,这项业务的已赚保费是34.13亿美元,保单件数是658098件,服务人数是36342383人,赔付率是76.63%。

七、结语

本文基于NAIC发布的数据,展示了美国健康保险行业运行的基本状况。2024年,美国健康保险公司、人寿与健康保险公司、财产与意外保险公司在健康保险总保费收入的比重依次约为84.1%、15.4%、0.6%。本文分析了健康保险公司的整体状况、产品和地区差异,以及人寿与健康保险公司的健康保险业务,介绍了财产与意外保险公司的健康保险业务。

健康保险公司的整体状况方面的主要发现包括:近年来,健康保险的参保人数受政府公共政策的影响较大;健康保险保费规模保持着较高的增长,增幅高于GDP增幅;健康保险的赔付率高,费用率低;健康保险公司的投资收益率受当期市场利率水平的正向影响;其净资产收益率整体上高于财产与意外保险公司、人寿与健康保险公司的净资产收益率;健康保险保持着对资本较强的吸引力。

健康保险公司的产品方面的主要发现包括:市场性业务占比明显下降,政策性业务占比明显上升;参保人人均保费方面,Medicare承保始终最高,综合住院和医疗保险、联邦雇员健康福利计划和Medicaid承保次之;政策性业务的赔付率高于市场性业务的赔付率,在市场性业务中,综合型产品的赔付率高于专门型产品的赔付率;各类产品的管理费用率和赔付率呈现负相关。

健康保险公司的地区差异方面的主要发现包括:人均GDP更高的地区,市场性业务的保险深度更低,政策性业务的保险深度也更低;人均GDP更高的地区,市场性业务占比更高;人均GDP更高的地区,政策性业务的赔付率更高。

人寿与健康保险公司的健康保险业务方面的主要发现包括:相较于健康保险公司的业务,人寿与健康保险公司健康保险业务中市场性业务的占比明显更高;人寿与健康保险公司健康保险业务中的收入补偿型产品、长期性产品的占比更高;市场性业务的经营损益程度好于政策性业务。

2024年财产与意外保险公司的健康保险业务方面的主要发现包括:财产与意外保险公司不经营政策性健康保险业务(包括Medicare承保、Medicaid承保和联邦雇员健康福利计划);除长期护理保险外,其他产品的赔付率较低;长期护理保险的赔付率很高。

编辑:于小涵

中国保险学会

构建保险大社区

微信:iicbxzx