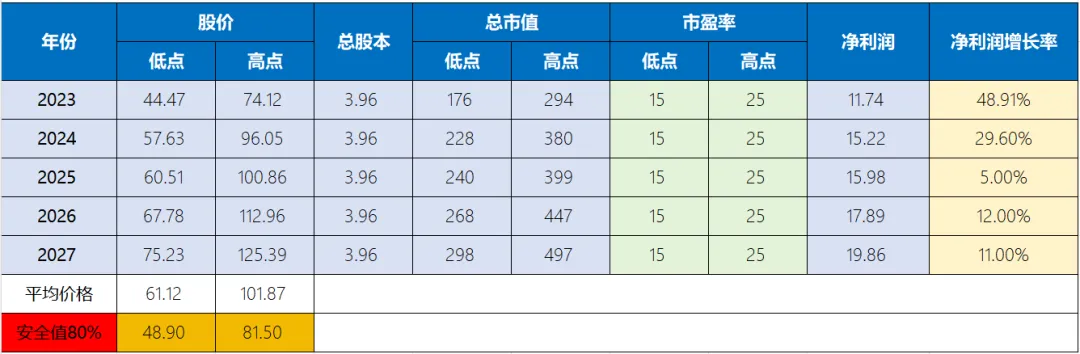

“双十战略”锚定长期目标,新一代管理团队就位

珀莱雅正处于战略执行与管理层迭代的关键交汇点。公司在2024年度业绩说明会上首次公开提出 “双十”战略目标:未来十年内进入全球化妆品行业前十,从百亿级向数百亿级规模跨越。为实现这一宏大目标,公司完成了核心岗位的深度调整,引入了具备国际化视野的专业人才,包括新任CFO金昶(前欧莱雅中国财务发展总监)、CDO胡宁波(前LVMH时装部北亚区CIO)、CMO果小(前泡泡玛特CMO)。新一代管理团队已就位,市场对公司治理能力的信心有望逐步修复,2026年将是验证新团队执行力的重要年份。

战略方向 | 核心动态与布局 | 战略意图与市场机会 |

“双十战略” | 锚定十年进入全球前十,从百亿级向数百亿级跨越。 | 内生提效是当前重心,CFO主导费效精细化管理,CDO驱动全域数据洞察,CMO统筹品牌资产沉淀,共同支撑利润率平稳。 |

外延扩张准备 | 仅靠内生积累难以支撑数百亿体量,收并购将是完善品牌矩阵、切入高端及海外市场的必由之路。 | 港股上市旨在加快国际化战略、增强境外融资能力,为核心研发投入、品牌建设和海外市场拓展提供更充足的资金支持。 |

新品周期与多品牌矩阵 | 2026年将进入新品周期与多品牌收获期,收入增速有望修复至低双位数。 | 自主研发成果集中落地:重组胶原蛋白(能量系列)、PDRN(源力系列)等自研成分已落地,械字号拓展OTC渠道,男士系列同步上市。 |

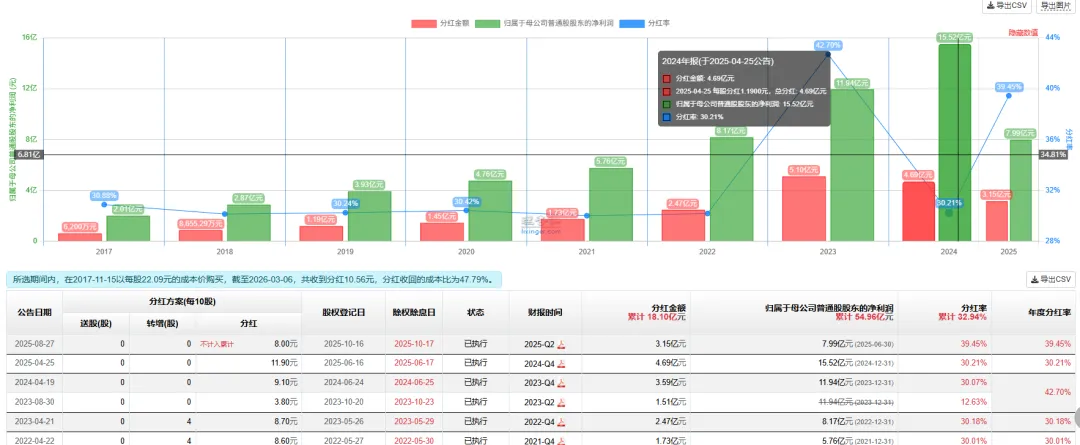

股份回购与激励 | 2025年12月启动8000万至1.5亿元股份回购,用于股权激励或员工持股计划。 | 团队稳定后利益有望进一步绑定,为公司长期战略的连续性和稳定性提供保障。 |

近期业务动态与增长看点

1. 主品牌珀莱雅:新品密集推出,底部改善可期

经历2025年的主动调整,主品牌增速放缓至微跌。2026年起,公司推新效率明显提升,陆续推出PROYA MED(源力科研修护)、PROYA MEN(男士钛银家族)、PROYA LIGHT(轻系列)等多条产品线,丰富不同客群、功效、价格带的覆盖。其中,械字号产品将延伸线下OTC渠道布局,已入驻一心堂等连锁终端。核心的红宝石系列也将在2026年持续推新。市场预期主品牌有望在2026年恢复单位数正增长。

2. 子品牌矩阵:第二梯队加速成长

公司全面推行子品牌主理人制,多品牌矩阵正进入收获期:

彩棠:作为第二梯队主力,定位专业化妆师彩妆,2025年上半年营收7.05亿元,同比增长21.11%。机构预计2026年将达到中双位数增长。

Off&Relax:表现最为亮眼,2025年上半年营收2.79亿元,同比激增102.52%,已成为增长最快品牌。2025年双十一全渠道同比增长超80%,品牌定位“亚洲头皮健康养护专家”逐步深入人心。机构预计2026年将首次突破10亿元。

悦芙媞、原色波塔:分别卡位油皮护理和彩妆细分赛道,维持较高增速。

3. 渠道与营销:数字化提效,从流量驱动转向价值竞争

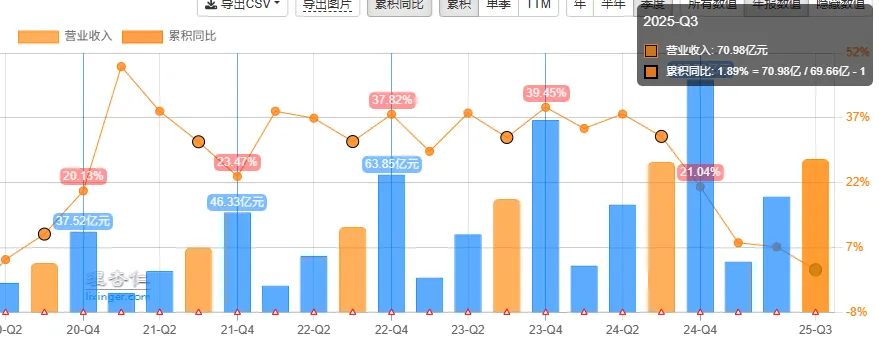

2025年上半年公司销售费用率达49.59%,形象宣传推广费占营收比飙升至44.05%。面对营销费用高企的现状,公司正通过新任CDO和CMO推动数字化运营与品牌营销体系提效。2026年战略重心强调从流量驱动转向价值竞争,计划通过严格价格管控和品类扩展应对行业挑战。

需要关注的风险

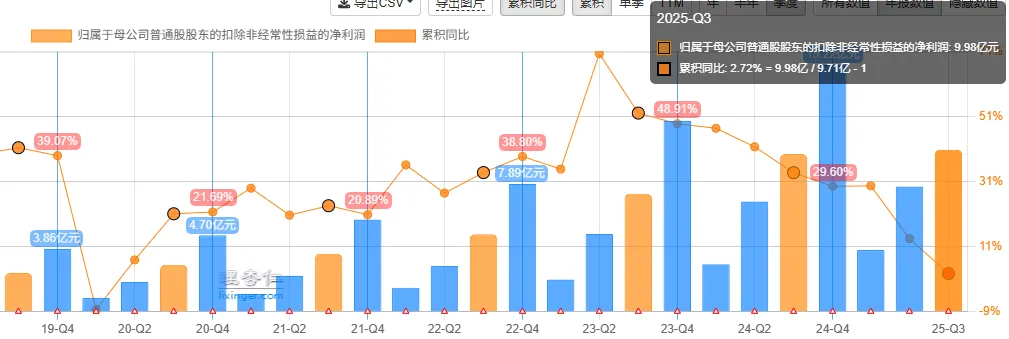

主品牌增长乏力风险:珀莱雅主品牌占公司总营收比重高达74%,2025年上半年出现近五年来首次负增长。若新品推广效果不及预期,将直接影响公司整体业绩。

营销研发投入失衡风险:公司销售费用率近50%,而研发费用率长期徘徊在2%左右,与国际巨头存在巨大差距。过度依赖营销可能在长期影响品牌竞争力和创新能力。

行业竞争加剧风险:化妆品赛道竞争激烈,国际高端品牌份额企稳,国货品牌市占率上升趋势减弱。价格带向下迁移,大众市场线上线下营销费用上涨,挤压中小品牌生存空间。

高管减持与人事变动风险:创始人方玉友自2020年底以来累计减持超35亿元。2025年公司核心岗位(财务负责人、董秘等)密集变动,为战略连续性增添不确定性。