2жңҲеёӮеңәжіўеҠЁжҠҘе‘Ҡ

пјҲReport on Market Volatilityпјү

дҝЎжҒҜиҰҒзӮ№пјҲKeypoints)

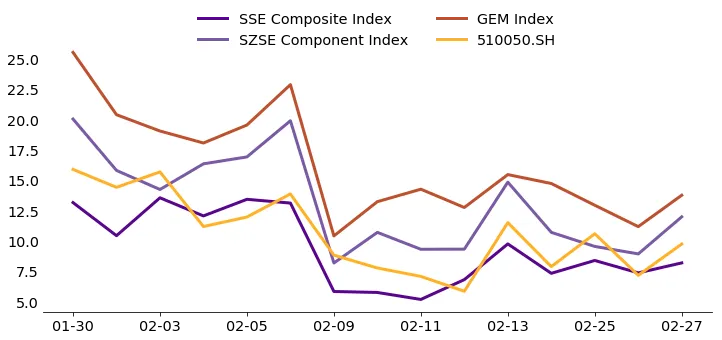

1пјү2жңҲдё»иҰҒиӮЎжҢҮеҲҶеҢ–жҳҺжҳҫпјҢдёӯе°ҸзӣҳжҲҗй•ҝйЈҺж јжҳҫи‘—и·‘иөўеӨ§зӣҳи“қзӯ№гҖӮдёҠиҜҒ50гҖҒжІӘж·ұ300е’ҢдёӯиҜҒ1000жҢҮж•°зҡ„жңҲ收зӣҠеҲҶеҲ«дёә -0.88%гҖҒ+0.09% е’Ң +3.71%гҖӮ

2пјүVIXжҢҮж•°жңҲеҲқеҶІй«ҳеҗҺжҢҒз»ӯеӣһиҗҪпјҢSKEWжҢҮж•°е…ЁжңҲйңҮиҚЎгҖӮпјҲ1пјүжңҲеҲқеҸ—жҳҘиҠӮеҗҺејҖеёӮдёҚзЎ®е®ҡжҖ§еҪұе“ҚпјҢдёүеӨ§жҢҮж•°VIXеқҮжңүжҳҺжҳҫдёҠиЎҢпјҢдҪҶйҡҸеҗҺеҝ«йҖҹеӣһиҗҪ并йҷҚиҮіе…ЁжңҲдҪҺдҪҚпјҢж•ҙдҪ“еӨ„дәҺдҪҺжіўеҠЁзҠ¶жҖҒгҖӮпјҲ2пјүSKEWжҢҮж•°дёүеӨ§жҢҮж•°иө°еҠҝи¶ӢеҗҢпјҢеқҮеңЁжңҲеҲқзҹӯжҡӮеҶІжӯЈеҗҺиҪ¬е…ҘиҙҹеҖјеҢәй—ҙйңҮиҚЎпјҢжңҲжң«жңүжүҖеӣһеҚҮпјҢж•ҙдҪ“еӨ„дәҺжӯЈеёёиҢғеӣҙгҖӮпјҲ3пјүж•ҙдҪ“иҖҢиЁҖпјҢжңҹжқғеёӮеңәйҡҗеҗ«жіўеҠЁзҺҮдҪҺдҪҚиҝҗиЎҢпјҢеёӮеңәжғ…з»Әе№ізЁіпјҢж— жҳҺжҳҫжҒҗж…Ңиҝ№иұЎгҖӮ

3пјүжҲ‘们и®ӨдёәеёӮеңәж•ҙдҪ“йңҮиҚЎеҒҸејәпјҢдҪҶдёҠиЎҢз©әй—ҙеҸ—еҲ¶дәҺеҶ…еӨ–йғЁеӨҡйҮҚдёҚзЎ®е®ҡеӣ зҙ гҖӮж”Ҝж’‘ж–№йқўпјҢж”ҝжІ»еұҖдјҡи®®ејәи°ғиҙўж”ҝиҙ§еёҒж”ҝзӯ–еҚҸеҗҢгҖҒжҢҒз»ӯжү©еӨ§еҶ…йңҖпјҢж”ҝзӯ–еҹәи°ғз§ҜжһҒпјӣдёӯзҫҺдҝқжҢҒжІҹйҖҡжҺҘи§ҰпјҢиҙёжҳ“ж‘©ж“Ұйҳ¶ж®өжҖ§йҷҚжё©гҖӮйЈҺйҷ©ж–№йқўпјҢдёӯдёңеұҖеҠҝжңҲжң«йӘӨ然еҚҮзә§пјҢдјҠжң—жңҖй«ҳйўҶиў–е“Ҳжў…еҶ…дјҠйҒҮиўӯиә«дәЎпјҢең°зјҳйЈҺйҷ©жҳҫи‘—дёҠеҚҮпјӣдёӯзҫҺе…ізЁҺж”ҝзӯ–еҸҚеӨҚдёҚзЎ®е®ҡпјӣеӣҪеҶ…йңҖжұӮеӨҚиӢҸд»ҚдёҚзЁіеӣәгҖӮ3жңҲдёӯеӣҪдёӨдјҡеҸ¬ејҖпјҢж”ҝзӯ–дҝЎеҸ·еҖјеҫ—йҮҚзӮ№е…іжіЁгҖӮз»јеҗҲжқҘзңӢпјҢз»ҙжҢҒеҜ№еёӮеңәдёӯжңҹи°Ёж…Һд№җи§ӮеҲӨж–ӯпјҢдёҠиЎҢз©әй—ҙжү“ејҖд»ҚйңҖзӯүеҫ…з»ҸжөҺеӨҚиӢҸдҝЎеҸ·жҳҺжң—еҸҠеӨ–йғЁйЈҺйҷ©ж¶Ҳж•ЈгҖӮ

иҝ‘жңҹзғӯзӮ№пјҲRecent Events)

еӣҪеҶ…пјҡ

1пјүе®Ҹи§Ӯж”ҝзӯ–еҠ еҠӣжү©еҶ…йңҖпјҢжҲҝең°дә§еёӮеңәж”ҝзӯ–жҢҒз»ӯжҡ–йЈҺ

жңҲжң«пјҢдёӯе…ұдёӯеӨ®ж”ҝжІ»еұҖеҸ¬ејҖдјҡи®®и®Ёи®әвҖңеҚҒдә”дә”вҖқ规еҲ’зәІиҰҒиҚүжЎҲпјҢејәи°ғ继з»ӯе®һж–ҪжӣҙеҠ з§ҜжһҒзҡ„иҙўж”ҝж”ҝзӯ–е’ҢйҖӮеәҰе®Ҫжқҫзҡ„иҙ§еёҒж”ҝзӯ–пјҢејәеҢ–ж”№йқ©дёҫжҺӘдёҺе®Ҹи§Ӯж”ҝзӯ–еҚҸеҗҢпјҢжҢҒз»ӯжү©еӨ§еҶ…йңҖгҖҒдјҳеҢ–дҫӣз»ҷпјҢеҒҡдјҳеўһйҮҸгҖҒзӣҳжҙ»еӯҳйҮҸгҖӮиҙўж”ҝж–№йқўпјҢеӣҪеёёдјҡжҳҺзЎ®еҠ еҠӣжҸҗж•Ҳз”ЁеҘҪдёӯеӨ®йў„з®—еҶ…жҠ•иө„гҖҒи¶…й•ҝжңҹзү№еҲ«еӣҪеҖәгҖҒең°ж–№ж”ҝеәңдё“йЎ№еҖәеҲёзӯүж”ҝзӯ–жҖ§е·Ҙе…·пјҢиҙўж”ҝиө„йҮ‘е°ҪеҸҜиғҪжҸҗеүҚе®үжҺ’гҖӮжҲҝең°дә§ж–№йқўпјҢ1жңҲ70еҹҺжҲҝд»·ж•°жҚ®жҳҫзӨәзҺҜжҜ”йҷҚе№…жҖ»дҪ“收зӘ„пјҢдҪҶеҗҢжҜ”йҷҚе№…д»ҚеңЁжү©еӨ§пјҢеёӮеңәеә•йғЁзү№еҫҒе°ҡжңӘжҳҺжң—пјӣдёҠжө·еҮәеҸ°вҖңжІӘдёғжқЎвҖқпјҢйҖӮеәҰж”ҫжқҫиҙӯжҲҝиө„иҙЁиҰҒжұӮпјҢжҘјеёӮж”ҝзӯ–жҡ–йЈҺжҢҒз»ӯгҖӮ

3пјүдёӯеӨ–еӨ–дәӨз§ҜжһҒдә’еҠЁпјҢиҙёжҳ“ж‘©ж“ҰжңүжүҖз®ЎжҺ§

еӣҪ家主еёӯд№ иҝ‘е№іеҗҢзү№жң—жҷ®йҖҡз”өиҜқгҖҒеҗҢжҷ®дә¬дёҫиЎҢи§Ҷйў‘дјҡжҷӨпјӣзҺӢжҜ…дёҺзҫҺеӣҪеӣҪеҠЎеҚҝйІҒжҜ”еҘҘдјҡжҷӨпјҢеҸҢж–№и®ӨдёәдјҡжҷӨз§ҜжһҒеҜҢжңүе»әи®ҫжҖ§пјӣеҫ·еӣҪжҖ»зҗҶй»ҳиҢЁи®ҝеҚҺпјҢдёӯеҫ·ж·ұеҢ–еҲ¶йҖ дёҡгҖҒиЈ…еӨҮгҖҒеҢ–е·ҘйўҶеҹҹеҗҲдҪңгҖӮе•ҶеҠЎйғЁе°ұеӨҡйЎ№иҙёжҳ“ж‘©ж“Ұи®®йўҳдҪңеҮәеӣһеә”пјҢз»ҙжҠӨиҮӘиә«жқғзӣҠгҖӮеӨ®иЎҢе°Ҷиҝңжңҹе”®жұҮеӨ–жұҮйЈҺйҷ©еҮҶеӨҮйҮ‘зҺҮд»Һ20%дёӢи°ғиҮі0пјҢзЁіжұҮзҺҮдҝЎеҸ·жҳҺзЎ®гҖӮ

еӣҪйҷ… пјҡ

1пјүдёӯдёңеұҖеҠҝжҖҘеү§еҚҮзә§пјҢең°зјҳж”ҝжІ»йЈҺйҷ©йӘӨ然еҚҮжё©

жңҲеҶ…пјҢзҫҺдјҠи°ҲеҲӨз»ҸеҺҶеӨҡиҪ®еҸҚеӨҚпјҢеҸҢж–№еңЁвҖңжҢҮеҜјеҺҹеҲҷвҖқдёҠдёҖеәҰиҫҫжҲҗе…ұиҜҶпјҢдҪҶзү№жң—жҷ®еқҡжҢҒиҰҒжұӮдјҠжң—вҖңж°ёдёҚжӢҘж ёвҖқпјҢж ёеҝғи®®йўҳеҲҶжӯ§жӮ¬ж®ҠгҖӮзҫҺж–№жҢҒз»ӯеўһе…өдёӯдёңпјҢдјҠжң—йқ©е‘ҪеҚ«йҳҹдәҰеңЁйңҚе°”жңЁе…№жө·еіЎдёҫиЎҢеҶӣжј”пјҢеұҖеҠҝжҢҒз»ӯеҜ№еіҷгҖӮ2жңҲ28ж—ҘпјҢзҫҺеӣҪе’Ңд»ҘиүІеҲ—д»ҘвҖңе…ҲеҸ‘еҲ¶дәәвҖқдёәз”ұеҜ№дјҠжң—еҸ‘еҠЁеӨ§и§„жЁЎиҒ”еҗҲеҶӣдәӢжү“еҮ»пјҢдјҠжң—жңҖй«ҳйўҶиў–е“Ҳжў…еҶ…дјҠйҒҮиўӯиә«дәЎпјҢдјҠж–№йҡҸеҚіиӘ“иЁҖвҖңжҜҒзҒӯжҖ§жҠҘеӨҚжү“еҮ»вҖқпјҢдёӯдёңеұҖеҠҝйӘӨ然еҚҮзә§иҮіиҝ‘е№ҙжңҖй«ҳзғҲеәҰгҖӮзү№жң—жҷ®дәӢеҗҺз§°еӨ–дәӨи§ЈеҶіж–№жЎҲд»ҚвҖңжҳ“дәҺвҖқиҫҫжҲҗпјҢ并表зӨәе·ІжңүеҸҜжү§жҺҢдјҠжң—ж”ҝжқғзҡ„вҖңеҗҲйҖӮдәәйҖүвҖқпјҢжҡ—зӨәи°ӢжұӮж”ҝжқғжӣҙиҝӯзҡ„жҲҳз•Ҙж„ҸеӣҫгҖӮжІ№д»·еҸҠе…ЁзҗғйҒҝйҷ©иө„дә§еҸ—еҲ°жҳҫи‘—еҶІеҮ»гҖӮдёӯдёңең°зјҳж”ҝжІ»йЈҺйҷ©зҡ„дёҚзЎ®е®ҡжҖ§дёҺжҢҒз»ӯжҖ§пјҢжӯЈеңЁеҜ№е…Ёзҗғз»ҸжөҺдёҺйҮ‘иһҚеёӮеңәеҪўжҲҗжҢҒз»ӯжҖ§еҺӢеҠӣгҖӮ

2пјүзҫҺеӣҪе…ізЁҺж”ҝзӯ–еҸҚеӨҚпјҢз»ҸжөҺж•°жҚ®е–ңеҝ§еҸӮеҚҠпјҢзҫҺиҒ”еӮЁйҷҚжҒҜйў„жңҹ延еҗҺ

зү№жң—жҷ®е…ҲеҗҺе®ЈеёғеҠ еҫҒе…Ёзҗғ10%е…ізЁҺ并дёҠи°ғиҮі15%пјӣжңҖй«ҳжі•йҷўиЈҒе®ҡйғЁеҲҶе…ізЁҺиҝқжі•пјҢж”ҝеәңйҡҸеҚіеҠЁз”ЁжӣҝиЎҘе·Ҙе…·йҮҚж–°еҠ еҫҒгҖӮз»ҸжөҺж•°жҚ®ж–№йқўпјҢ1жңҲISMеҲ¶йҖ дёҡжҢҮж•°еӨ§и¶…йў„жңҹиҮі52.6пјҢйқһеҶңж–°еўһе°ұдёҡ13дёҮпјӣдҪҶеӣӣеӯЈеәҰGDPд»…еўһ1.4%пјҢ12жңҲж ёеҝғPCEеҗҢжҜ”3%и¶…йў„жңҹпјҢж»һиғҖйҡҗеҝ§дёҠеҚҮгҖӮзҫҺиҒ”еӮЁеҶ…йғЁеҲҶжӯ§еҠ еү§пјҢдјҡи®®зәӘиҰҒжҳҫзӨәдёҖдәӣе®ҳе‘ҳж”ҜжҢҒйҷҚжҒҜпјҢеҸҰдёҖдәӣжҡ—зӨәеҠ жҒҜеҸҜиғҪпјӣвҖңж–°зҫҺиҒ”еӮЁйҖҡи®ҜзӨҫвҖқйў„и®ЎйҷҚжҒҜжҡӮеҒңжңҹжӣҙй•ҝпјҢеҚҺе°”иЎ—йў„и®ЎйҰ–ж¬ЎйҷҚжҒҜжҺЁиҝҹиҮі7жңҲгҖӮ

3пјүдёӯж—Ҙе…ізі»и¶ӢдәҺзҙ§еј пјҢж—Ҙжң¬ж”ҝжІ»з»ҸжөҺеҠЁжҖҒеҖјеҫ—е…іжіЁ

зҺӢжҜ…е°ұдёӯж—Ҙе…ізі»йҮҚз”ідёҘжӯЈз«ӢеңәпјҢиӯҰе‘Ҡж—Ҙжң¬вҖңеҰӮеҶҚиөҢдёҖж¬ЎпјҢеҸӘиғҪиҙҘеҫ—жӣҙеҝ«гҖҒиҫ“еҫ—жӣҙжғЁвҖқпјӣдёӯеӣҪе•ҶеҠЎйғЁе°Ҷ20家ж—Ҙжң¬е®һдҪ“еҲ—е…ҘеҮәеҸЈз®ЎеҲ¶еҗҚеҚ•е№¶еҸҰеҲ—20家еҲ—е…Ҙе…іжіЁеҗҚеҚ•пјҢдёӯж—Ҙз»Ҹиҙёж‘©ж“ҰеҚҮжё©гҖӮж—Ҙжң¬йҰ–зӣёй«ҳеёӮж—©иӢ—иЎЁзӨәдёҚдјҡеҸ‘иЎҢиөӨеӯ—еҖәеҲёдёәж¶Ҳиҙ№зЁҺеҮҸе…ҚиһҚиө„пјҢиҙўж”ҝз«ӢеңәеҒҸзҙ§пјӣйҡҸеҗҺж–Ҫж”ҝжј”и®ІеҸҲе®Јеёғжү“з ҙвҖңиҝҮеәҰиҙўж”ҝзҙ§зј©вҖқгҖҒжҡӮеҒңйЈҹе“Ғж¶Ҳиҙ№зЁҺпјҢж”ҝзӯ–з«ӢеңәеүҚеҗҺеҮәзҺ°иҪ¬еҸҳгҖӮ

еҗҺеёӮеұ•жңӣпјҲFuture Predictions)

жҲ‘们и®ӨдёәеёӮеңәж•ҙдҪ“йңҮиҚЎеҒҸејәпјҢдҪҶдёҠиЎҢз©әй—ҙеҸ—еӨҡйҮҚдёҚзЎ®е®ҡеӣ зҙ еҲ¶зәҰгҖӮж”Ҝж’‘ж–№йқўпјҢж”ҝжІ»еұҖдјҡи®®ејәи°ғиҙўж”ҝиҙ§еёҒж”ҝзӯ–еҚҸеҗҢеҸ‘еҠӣгҖҒжҢҒз»ӯжү©еӨ§еҶ…йңҖпјҢж”ҝзӯ–еҹәи°ғз§ҜжһҒпјӣзү©д»·иҫ№йҷ…еӣһжҡ–пјҢйҖҡзј©еҺӢеҠӣзј“и§ЈпјӣдёӯзҫҺеӨ–дәӨдҝқжҢҒжІҹйҖҡпјҢиҙёжҳ“ж‘©ж“Ұйҳ¶ж®өжҖ§йҷҚжё©гҖӮйЈҺйҷ©ж–№йқўпјҡпјҲ1пјүдёӯзҫҺе…ізЁҺж”ҝзӯ–еҸҚеӨҚпјҢи¶…йў„жңҹеҸҳеҢ–е°ҶеҶІеҮ»еёӮеңәжғ…з»ӘпјӣпјҲ2пјүзҫҺиҒ”еӮЁйҷҚжҒҜйў„жңҹжҢҒз»ӯеҗҺ移пјҢзҫҺе…ғеҒҸејәпјҢеҜ№дәәж°‘еёҒжұҮзҺҮе’ҢеӨ–иө„жөҒеҗ‘жһ„жҲҗеҺӢеҠӣпјӣпјҲ3пјүеӣҪеҶ…йңҖжұӮеӨҚиӢҸдёҚзЁіеӣәпјҢжҲҝең°дә§еёӮеңәеә•йғЁе°ҡжңӘжҳҺжң—пјӣпјҲ4пјүдёӯдёңеұҖеҠҝжңҲжң«йӘӨ然еҚҮзә§пјҢдјҠжң—жңҖй«ҳйўҶиў–е“Ҳжў…еҶ…дјҠйҒҮиўӯиә«дәЎпјҢең°зјҳйЈҺйҷ©жҳҫи‘—дёҠеҚҮпјҢжІ№д»·еҸҠйҒҝйҷ©жғ…з»ӘжҲ–жҢҒз»ӯжү°еҠЁеёӮеңәгҖӮ3жңҲдёӨдјҡеҸ¬ејҖпјҢж”ҝзӯ–дҝЎеҸ·еҖјеҫ—йҮҚзӮ№е…іжіЁгҖӮз»јеҗҲжқҘзңӢпјҢз»ҙжҢҒеёӮеңәдёӯжңҹи°Ёж…Һд№җи§ӮеҲӨж–ӯпјҢдёҠиЎҢз©әй—ҙжү“ејҖжңүеҫ…з»ҸжөҺеӨҚиӢҸдҝЎеҸ·жҳҺжң—еҸҠеӨ–йғЁйЈҺйҷ©ж¶Ҳж•ЈгҖӮ

иҝҮеҺ»дёҖдёӘжңҲиЎҢжғ…еӣһйЎҫпјҲReview of Last Month)

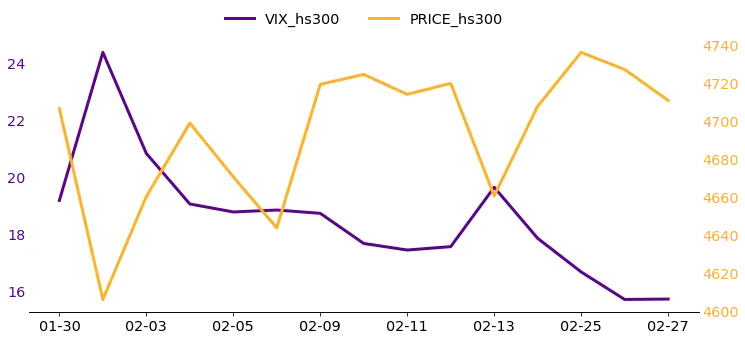

VIX жҢҮж•°пјҲжІӘж·ұ300жҢҮж•°жңҹжқғпјү

еӣҫ1пјҡдёӯйҮ‘жүҖжІӘж·ұ300жҢҮж•°жңҹжқғVIXжҢҮж•°пјҲиҝҮеҺ»дёҖжңҲпјү

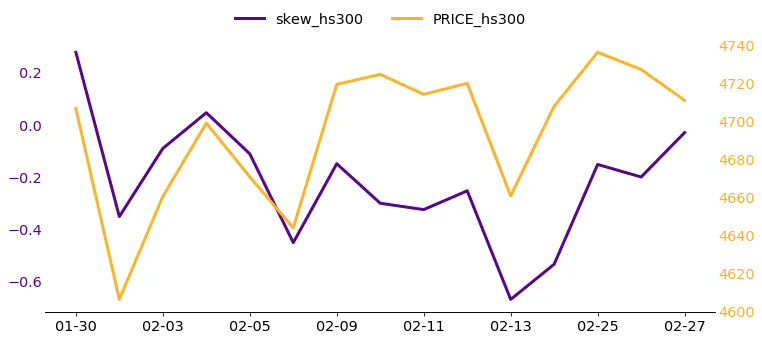

еӣҫ2пјҡдёӯйҮ‘жүҖжІӘж·ұ300жҢҮж•°жңҹжқғSKEWжҢҮж•°пјҲиҝҮеҺ»дёҖжңҲпјү

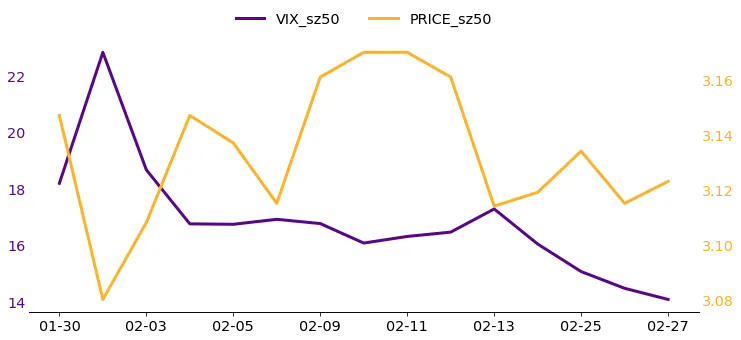

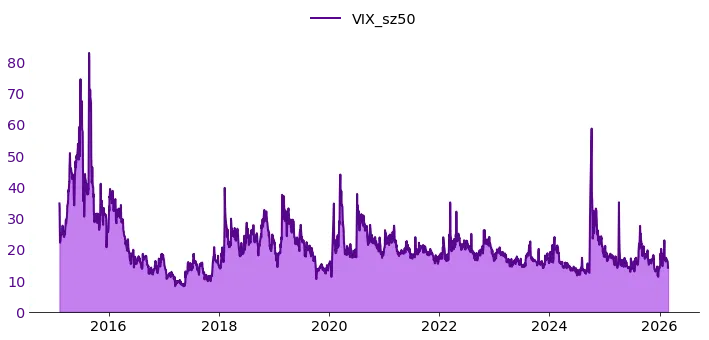

VIX жҢҮж•°пјҲдёҠиҜҒ50ETFжңҹжқғпјү

еӣҫ3пјҡдёҠиҜҒ50ETFжңҹжқғVIXжҢҮж•°пјҲиҝҮеҺ»дёҖжңҲпјү

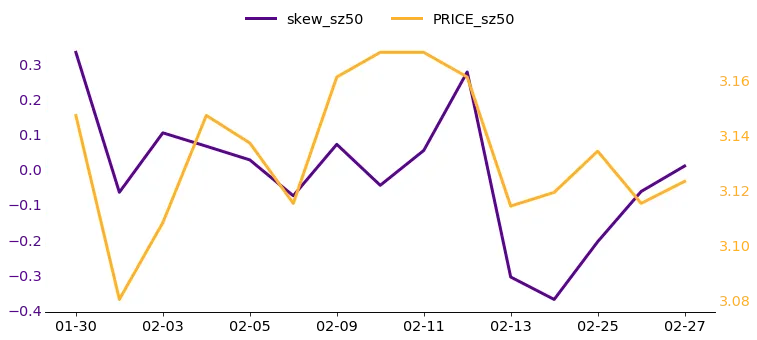

еӣҫ4пјҡдёҠиҜҒ50ETFжңҹжқғSKEWжҢҮж•°пјҲиҝҮеҺ»дёҖжңҲпјү

еӣҫ5пјҡдёҠиҜҒ50ETFжңҹжқғVIXжҢҮж•°пјҲдёҠиҜҒ50ETFжңҹжқғдёҠеёӮиҮід»Ҡпјү

дёҠиҜҒ50ETF VIXжҢҮж•°пјҢиЎЎйҮҸзҡ„жҳҜжңҹжқғеёӮеңәжҠ•иө„иҖ…еҜ№дёҠиҜҒ50ETFжңӘжқҘ30еӨ©жіўеҠЁзҺҮзҡ„йў„жңҹгҖӮжҢҮж•°и®Ўз®—ж–№жі•з»“еҗҲCBOEж–№жі•дёҺдёӯеӣҪжңҹжқғеёӮеңәзү№иүІпјҢе…·дҪ“еҸӮи§Ғйҷ„жіЁгҖӮдёҠиҜҒ50ETFиЎЎйҮҸзҡ„жҳҜдёҠжө·дәӨжҳ“жүҖ50ж”ҜжқғйҮҚиӮЎиө°еҠҝгҖӮ

еӣҫ3е’Ң4дёӯпјҢдёҠиҜҒ50жҢҮж•°жңҲеҶ…е…ҲеҚҮеҗҺеӨ§е№…еӣһиҗҪпјҢж•ҙдҪ“дёӢи·Ң0.88%пјҢжңҲжң«жҠҘ收3039.43зӮ№пјҢдёәдёүжҢҮж•°дёӯиЎЁзҺ°жңҖејұгҖӮVIXжҢҮж•°иө°еҠҝдёҺжІӘж·ұ300й«ҳеәҰзӣёдјјпјҢжңҲеҲқеҶІй«ҳиҮізәҰ23еҗҺжҢҒз»ӯдёӢиЎҢпјҢжңҲжң«йҷҚиҮізәҰ14зҡ„е…ЁжңҲдҪҺдҪҚпјӣSKEWжҢҮж•°жңҲеҲқзҹӯжҡӮеҒҸжӯЈпјҢйҡҸеҗҺеңЁжңҲдёӯеӨ§е№…дёӢиЎҢиҮі-0.4йҷ„иҝ‘зҡ„ж·ұиҙҹеҖјпјҢжңҲжң«з•ҘжңүеӣһеҚҮиҮіжҺҘиҝ‘0пјҢж•ҙдҪ“иө°еҠҝдёҺжІӘж·ұ300и¶ӢеҗҢпјҢеқҮз»ҸеҺҶдәҶеӨ§е№…дёӢиЎҢеҗҺзҡ„дҝ®еӨҚпјҢдёүжҢҮж•°SKEWиө°еҠҝжҖ»дҪ“ж–№еҗ‘дёҖиҮҙгҖӮ

еӣҫ5жҳҫзӨәзҡ„еҺҶеҸІж•°жҚ®пјҢжң¬жңҲдёҠиҜҒ50ETFжңҹжқғVIXжҢҮж•°е№іеқҮеҖјдёә16.8пјҢеӨ„дәҺеҺҶеҸІдёҠеӣӣеҲҶдҪҚеҖјдёҺеҺҶеҸІеқҮеҖјд№Ӣй—ҙпјҢеёӮеңәжғ…з»ӘзӣёеҜ№зЁіе®ҡгҖӮвҖҚ

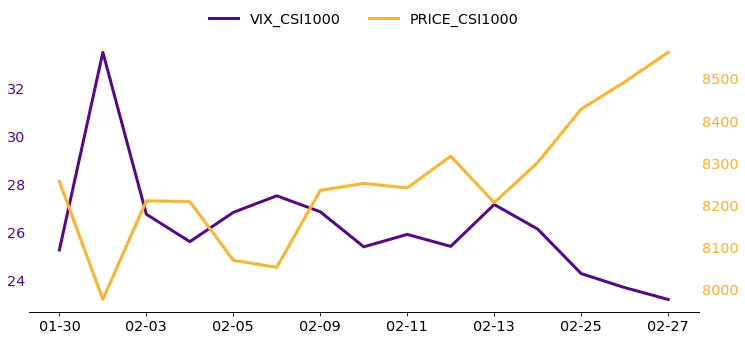

дёӯиҜҒ1000 VIXжҢҮж•°пјҢиЎЎйҮҸзҡ„жҳҜжңҹжқғеёӮеңәжҠ•иө„иҖ…еҜ№дёӯиҜҒ1000жңӘжқҘ30еӨ©жіўеҠЁзҺҮзҡ„йў„жңҹгҖӮжҢҮж•°и®Ўз®—ж–№жі•з»“еҗҲCBOEж–№жі•дёҺдёӯеӣҪжңҹжқғеёӮеңәзү№иүІпјҢе…·дҪ“еҸӮи§Ғйҷ„жіЁгҖӮ

жҢүдёӯиҜҒжҢҮж•°е…¬еҸёзҡ„зј–еҲ¶ж–№жі•пјҢдёӯиҜҒ1000зҡ„жҲҗд»ҪиӮЎжҳҜдёӯиҜҒ800жҢҮж•°ж ·жң¬иӮЎд№ӢеӨ–规模еҒҸе°Ҹдё”жөҒеҠЁжҖ§еҘҪзҡ„1000еҸӘиӮЎзҘЁгҖӮеӣ жӯӨдёӯиҜҒ1000жҢҮж•°иЎЎйҮҸдәҶе°ҸеёӮеҖјиӮЎзҘЁзҡ„еёӮеңәиЎЁзҺ°пјҢе…¶еҜ№еә”зҡ„VIXе’ҢSKEWжҢҮж•°д№ҹеҸҚеә”зҡ„жҳҜжңҹжқғжҠ•иө„иҖ…еҜ№е°ҸзӣҳиӮЎзҡ„жҖҒеәҰпјҢдёҺжІӘж·ұ300д»ҘеҸҠдёҠиҜҒ50зҡ„VIXе’ҢSKEWжҢҮж•°еҪўжҲҗдәҶдә’иЎҘгҖӮ

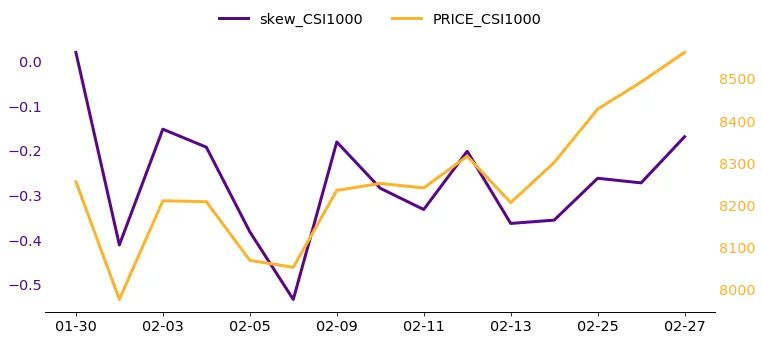

еӣҫ6е’Ң7дёӯпјҢдёӯиҜҒ1000жҢҮж•°дёәдёүеӨ§жҢҮж•°дёӯиЎЁзҺ°жңҖејәпјҢжңҲеҶ…жҢҒз»ӯйңҮиҚЎдёҠиЎҢпјҢж•ҙдҪ“ж¶Ёе№…иҫҫ3.71%пјҢжңҲжң«жҠҘ收8560.84зӮ№пјҢе°Өд»ҘжңҲжң«еҠ йҖҹдёҠж¶ЁжҳҺжҳҫгҖӮVIXжҢҮж•°жңҲеҲқеҶІй«ҳиҮізәҰ34еҗҺеӨ§е№…еӣһиҗҪпјҢжӯӨеҗҺеңЁ24-28еҢәй—ҙдҪҺдҪҚиҝҗиЎҢпјҢжңҲжң«иҝӣдёҖжӯҘдёӢиЎҢиҮізәҰ23зҡ„е…ЁжңҲдҪҺдҪҚпјӣSKEWжҢҮж•°е…ЁжңҲз»ҙжҢҒиҙҹеҖјпјҢжңҲеҲқж·ұе…Ҙ-0.5йҷ„иҝ‘пјҢйҡҸеҗҺйңҮиҚЎеӣһеҚҮпјҢжңҲжң«ж”¶дәҺзәҰ-0.2гҖӮдёүжҢҮж•°SKEWиө°еҠҝжҖ»дҪ“ж–№еҗ‘дёҖиҮҙпјҢеқҮз»ҸеҺҶжңҲеҲқж·ұеәҰиҙҹеҖјеҗҺйҖҗжӯҘеӣһеҚҮ收ж•ӣпјҢеҸҚжҳ еёӮеңәжғ…з»Әж•ҙдҪ“и¶ӢзЁіпјҢдҪҶеҜ№дёӢиЎҢйЈҺйҷ©зҡ„дҝқжҠӨйңҖжұӮд»ҚжңӘе®Ңе…Ёж¶Ҳж•ЈгҖӮ

иӮЎжҢҮиЎҢжғ…еӣһйЎҫ

еӣҫ8пјҡдё»иҰҒжҢҮж•°иЎЁзҺ°пјҲиҝҮеҺ»дёҖжңҲпјү

е®һзҺ°жіўеҠЁзҺҮпјҲRealized Volatilityпјү

еӣҫ9пјҡе®һзҺ°жіўеҠЁзҺҮпјҲиҝҮеҺ»дёҖжңҲпјү

е®һзҺ°жіўеҠЁзҺҮжҳҜд»·ж јжіўеҠЁжңҖзңҹе®һгҖҒеҮҶзЎ®зҡ„еҸҚжҳ гҖӮе®һзҺ°жіўеҠЁзҺҮзҡ„и®Ўз®—еҹәдәҺ5еҲҶй’ҹзҡ„й«ҳйў‘ж•°жҚ®пјҢе…·дҪ“еҸӮи§Ғйҷ„жіЁгҖӮеҹәдәҺеӣҫ9пјҢе…¶дёӯд»ЈиЎЁж·ұеңіеёӮеңәзҡ„ж·ұиҜҒжҲҗжҢҮе’ҢеҲӣдёҡжқҝжҢҮе®һзҺ°жіўеҠЁзҺҮеқҮеҖјеҲҶеҲ«дёә13.12%е’Ң16.28%пјҢжңҖеӨ§еҖјеҲҶеҲ«дёә20.04%е’Ң25.53%пјҢжңҖе°ҸеҖјеҲҶеҲ«дёә8.18%е’Ң10.41%гҖӮдёҺжӯӨзӣёжҜ”пјҢд»ЈиЎЁдёҠжө·еёӮеңәзҡ„дёҠиҜҒз»јжҢҮе’ҢдёҠиҜҒ50ETFзҡ„е®һзҺ°жіўеҠЁзҺҮеқҮеҖјеҲҶеҲ«дёә9.35%е’Ң10.62%пјҢжңҖеӨ§еҖјеҲҶеҲ«дёә13.55%е’Ң15.89%пјҢжңҖе°ҸеҖјеҲҶеҲ«дёә5.17%е’Ң5.85%гҖӮ

йҡҗеҗ«жіўеҠЁзҺҮжӣІйқўпјҲImplied Volatility Surfaceпјү

еӣҫ10пјҡдёҠиҜҒ50ETFйҡҗеҗ«жіўеҠЁзҺҮжӣІйқўпјҲиҝҮеҺ»дёҖжңҲпјү

еҹәдәҺBlack-Scholesжңҹжқғе®ҡд»·жЁЎеһӢпјҢеҸҜд»Ҙи§ЈеҮәеҸҚжҳ жңҹжқғд»·ж јй«ҳдҪҺзҡ„йҡҗеҗ«жіўеҠЁзҺҮеҸӮж•°пјҲImplied Volatility, IVпјүпјӣдёҚеҗҢиЎҢжқғд»·ж је’ҢдёҚеҗҢеҲ°жңҹж—Ҙзҡ„жңҹжқғжүҖеҜ№еә”зҡ„йҡҗеҗ«жіўеҠЁзҺҮжһ„жҲҗзҡ„дёүз»ҙжӣІйқўпјҢиў«з§°дёәйҡҗеҗ«жіўеҠЁзҺҮжӣІйқўпјҲImplied Volatility SurfaceпјүгҖӮ

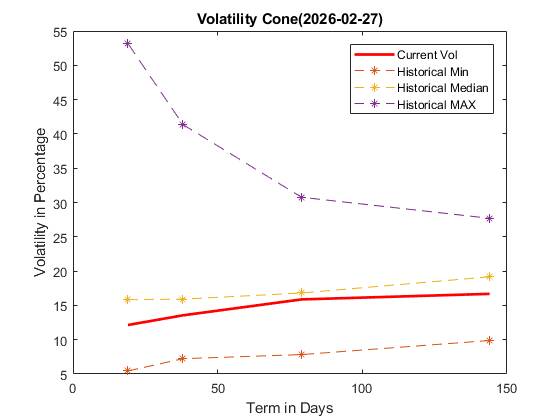

жіўеҠЁзҺҮй”ҘпјҲVolatility Conesпјү

еӣҫ11пјҡдёҠиҜҒ50ETFжіўеҠЁзҺҮй”Ҙ

жіЁйҮҠпјҡ

жіўеҠЁзҺҮпјҡжіўеҠЁзҺҮжҳҜйҮ‘иһҚиө„дә§д»·ж јзҡ„жіўеҠЁзЁӢеәҰпјҢжҳҜеҜ№иө„дә§д»·ж јеҸҳеҢ–зЁӢеәҰе’Ңиө„дә§ж”¶зӣҠзҺҮдёҚзЎ®е®ҡжҖ§зҡ„иЎЎйҮҸгҖӮ

VIXжҢҮж•°пјҡжӯӨеӨ„дё“жҢҮж Үзҡ„дёәдёҠиҜҒ50ETFзҡ„жңҹжқғVIXжҢҮж•°гҖӮдё»иҰҒи®Ўз®—ж–№жі•еҸӮиҖғCBOE VIXпјҢдҪҝз”ЁиҷҡеҖјзңӢи·ҢжңҹжқғгҖҒиҷҡеҖјзңӢж¶Ёжңҹжқғе’Ңе№іеҖјжңҹжқғпјҢдҪҶжҳҜеңЁжңҹжқғиҝҮж»Өе’ҢжңҹжқғзӯӣйҖүдёӯиҖғиҷ‘дәҶдёӯеӣҪ50ETFжңҹжқғеёӮеңәе…·дҪ“зү№иүІпјӣй’ҲеҜ№жңҹжқғиЎҢжқғд»·ж јиҝҮе°‘иҝҮз–Ҹзҡ„жғ…еҪўпјҢйҖҡиҝҮжҸ’еҖје’ҢжЁЎжӢҹйӘҢиҜҒеҫ—еҲ°еҗҲйҖӮдё”зЁіеҒҘзҡ„иЎҢжқғд»·ж јеҢәй—ҙгҖӮдёәдәҶеҫ—еҲ°еҜ№жңӘжқҘ30еӨ©зҡ„жіўеҠЁзҺҮйў„жңҹпјҢжҲ‘们дҪҝз”Ёиҝ‘жңҲеҗҲзәҰе’Ңж¬ЎжңҲеҗҲзәҰиҝӣиЎҢжңҹйҷҗжҸ’еҖјгҖӮ

е·Іе®һзҺ°жіўеҠЁзҺҮпјҡжҢҮйҮҮз”Ёй«ҳйў‘ж•°жҚ®и®Ўз®—жүҖеҫ—еҲ°зҡ„иө„дә§жіўеҠЁзҺҮгҖӮиҝҷйҮҢпјҢиҖғиҷ‘еҲ°ж•°жҚ®зҡ„д»ЈиЎЁжҖ§е’Ңи®Ўз®—зҡ„еҮҶзЎ®жҖ§пјҢжҲ‘们йҮҮз”Ё5еҲҶй’ҹзҡ„й«ҳйў‘ж•°жҚ®жқҘи®Ўз®—е·Іе®һзҺ°жіўеҠЁзҺҮгҖӮдёҖиҲ¬и®ӨдёәпјҢе·Іе®һзҺ°жіўеҠЁзҺҮжҳҜиӮЎзҘЁжҢҮж•°еҸҳеҠЁжғ…еҶөжңҖзңҹе®һпјҢжңҖеҮҶзЎ®зҡ„еҸҚеә”гҖӮ

йҡҗеҗ«жіўеҠЁзҺҮпјҡеҒҮе®ҡеёӮеңәдёҠзҡ„жңҹжқғжҲ–иҖ…жқғиҜҒзҡ„дәӨжҳ“д»·ж јж»Ўи¶іB-Sжңҹжқғе®ҡд»·е…¬ејҸпјҢе°Ҷж Үзҡ„иө„дә§д»·ж јгҖҒжү§иЎҢд»·ж јгҖҒеҲ©зҺҮгҖҒжңҹйҷҗеӣӣдёӘеҹәжң¬еҸӮж•°е’Ңжңҹжқғзҡ„е®һйҷ…дәӨжҳ“д»·ж јдҪңдёәе·ІзҹҘйҮҸд»Је…Ҙе®ҡд»·е…¬ејҸдёӯпјҢжүҖеҫ—еҲ°зҡ„жңҹжқғеҪ“еүҚеёӮеңәд»·ж јжүҖйҡҗеҗ«зҡ„жіўеҠЁзҺҮгҖӮдёҖиҲ¬и®ӨдёәпјҢйҡҗеҗ«жіўеҠЁзҺҮеҸҜд»ҘдҪ“зҺ°жңҹжқғдәӨжҳ“иҖ…еҜ№дәҺжңӘжқҘеёӮеңәжіўеҠЁзҡ„еҲӨж–ӯе’Ңйў„жңҹгҖӮ

жіўеҠЁйЈҺйҷ©жәўд»·пјҡеңЁе®һйҷ…жғ…еҶөдёӯпјҢз”ұдәҺдёҖзі»еҲ—зҡ„еӣ зҙ пјҢдәә们еҫҖеҫҖдјҡй«ҳдј°еёӮеңәзҡ„жіўеҠЁжғ…еҶөгҖӮйҖҡеёёжғ…еҶөдёӢпјҢиӮЎзҘЁжҢҮж•°зҡ„йҡҗеҗ«жіўеҠЁзҺҮиҰҒй«ҳдәҺеҗҢж—¶жңҹзҡ„е®һйҷ…жіўеҠЁзҺҮпјҢжҲ‘们е°Ҷжңҹжқғйҡҗеҗ«жіўеҠЁзҺҮдёҺе·Іе®һзҺ°жіўеҠЁзҺҮд№Ӣй—ҙзҡ„е·®еҖје®ҡд№үдёәжіўеҠЁйЈҺйҷ©жәўд»·пјҲVolatility Risk Premium, VRPпјүгҖӮжіўеҠЁйЈҺйҷ©жәўд»·еҸҜд»Ҙи®ӨдёәжҳҜвҖңжңҹжқғд№°ж–№ж„ҝж„Ҹдёәе·Іе®һзҺ°жіўеҠЁзҺҮзӘҒ然еӨ§е№…дёҠеҚҮзҡ„еҸҜиғҪжҖ§иҖҢйўқеӨ–д»ҳеҮәзҡ„жҲҗжң¬вҖқгҖӮеӣ жӯӨпјҢжіўеҠЁйЈҺйҷ©жәўд»·зҡ„еҸҳеҢ–еңЁдёҖе®ҡзЁӢеәҰдёҠеҸҚжҳ дәҶеёӮеңәеҜ№дәҺжңӘжқҘеёӮеңәжіўеҠЁеӨ§е№…еўһеҠ еҸҜиғҪжҖ§зҡ„еҲӨж–ӯгҖӮжіўеҠЁйЈҺйҷ©жәўд»·и¶Ҡй«ҳпјҢиЎЁжҳҺеёӮеңәи®ӨдёәжңӘжқҘжіўеҠЁеӨ§е№…дёҠеҚҮзҡ„еҸҜиғҪжҖ§и¶ҠеӨ§гҖӮ

еҺҶеҸІжіўеҠЁзҺҮпјҡжҢҮиө„дә§ж”¶зӣҠзҺҮеңЁиҝҮеҺ»дёҖж®өж—¶й—ҙеҶ…иЎЁзҺ°еҮәзҡ„жіўеҠЁж°ҙе№іпјҢз”ұиө„дә§ж”¶зӣҠзҺҮеңЁиҝҮеҺ»еҺҶеҸІдёҠзӣёеҜ№еә”ж—¶й—ҙеҢәй—ҙеҶ…зҡ„ж ҮеҮҶе·®и®Ўз®—иҖҢеҫ—гҖӮ

еҪ“еүҚеёӮеңәжіўеҠЁж°ҙе№іпјҡжҲ‘们дҪҝз”ЁдёҠиҜҒ50ETFе№іеҖјжңҹжқғ(At The Money, ATM)зҡ„йҡҗеҗ«жіўеҠЁзҺҮжқҘиЎЎйҮҸеҪ“еүҚеёӮеңәжіўеҠЁж°ҙе№ігҖӮ

йЈҺйҷ©дёӯжҖ§еҒҸеәҰskewnessпјҡеҸӮиҖғConrad, Dittmar & Ghysels (2013)и®Ўз®—ж–№жі•пјҢеҫ—еҲ°жңҹжқғйҡҗеҗ«зҡ„йЈҺйҷ©дёӯжҖ§еҒҸеәҰгҖӮиҜҘжҢҮж ҮеҸҚжҳ зҡ„жҳҜжңӘжқҘ收зӣҠзҺҮеҲҶеёғзҡ„дёүйҳ¶зҹ©пјҢжҸҸиҝ°зҡ„жҳҜ收зӣҠзҺҮж¶Ёи·Ңж–№еҗ‘зҡ„дёҚеҜ№з§°жҖ§гҖӮHan (2008) иЎЁжҳҺskewnessеҸҜд»ҘеҸҚжҳ еёӮеңәжҠ•иө„иҖ…жғ…з»ӘгҖӮ

Contact us

Website:В http://vinsight.shnyu.edu.cn/vol_class.php

Email:В vins@nyu.edu

Telephone:В +86 021 2059 5745

Address:В 567 West Yangsi Road, NYU Shanghai, Pudong, Shanghai, China, 200126

еҚіеҲ»е…іжіЁжҲ‘们

иҺ·еҸ–жӣҙеӨҡиө„и®Ҝ

@дёҠжө·зәҪзәҰеӨ§еӯҰйҮ‘иһҚжіўеҠЁз ”究жүҖ