·价值投资入门读者关注每周六第3节【双好实盘】·低估策略型投资入门读者关注每周六第1节【大数投资】·量化策略进阶读者关注每周三【量化实盘】

节假日据实动态调整

!好投资=盈利的好资产+便宜的好价格!

!资产好坏可分析,价值多少可估算!

!股价涨跌来自市场,短期波动不可预测!

!一切过程基于保守出发,坏事期望没有,立足于有!

本文用作学习目的:协助读者快速整理投研资料,根据价值投资经典估值模型评估分析企业价值,不可作为买卖依据。过程逻辑大于结论判定。

!!!投资有风险,入市需谨慎!!!

·点播待分析队列:维护在数据库中……周四周五好公司插队,其余按估值较低者优先,节约读者机会成本(欢迎新老读者免费点播)

今日因下跌从中非好,变为中好公司两例↓

中国汽研分析及评估报告(准备阶段)

数据来源:理杏仁、Wind、芝士财富、企业年报及券商预测。用于归纳整理,不构成投资建议。(截至2026年3月4日)

准备工作一:估值分位计算

第一步:基础数据(细分行业:汽车服务)

第二步:5\10年估值分位

准备工作二:利润成长性分析

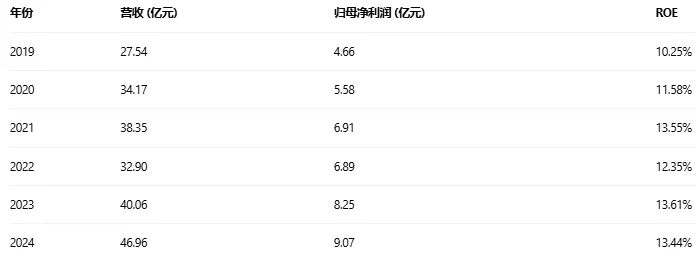

第一步:近6年财务数据

第二步:复合增长率计算

第三步:6种数学方法评估平均利润成长率

线性回归增长率法、中位数增长率法、指数平滑法、加权移动平均法、Theil-Sen 稳健回归法、分位数回归法(40%分位)

联合估值计算“评估平均利润成长率”:

六法结果:[12.44%, 19.74%, 12.09%, 13.41%, 12.78%, 12.64%]

无>50%值,剔除最大值(19.74%)和最小值(12.09%)。

剩余值:[12.44%, 13.41%, 12.78%, 12.64%]

平均值 = (12.44% + 13.41% + 12.78% + 12.64%) / 4 = 12.82%

第四步:利润加权复合增长率

评估平均利润成长率:12.82%

利润CAGR:14.25%

利润加权复合增长率 = (12.82% + 14.25%) / 2 = 13.53%

中国汽研分析及评估报告(读研报分析估值正文阶段)

数据来源:芝士财富、理杏仁、企业年报、券商研报及行业公开信息,用于归纳整理,不构成投资建议。

一、业务及产品清晰度

1. 主要产品或服务

中国汽车工程研究院股份有限公司(中国汽研)核心业务是为汽车行业提供技术服务和产业化制造。其主营业务清晰分为两大板块:

技术服务业务:这是公司的核心与高毛利板块,主要包括汽车整车及零部件的检测、研发、咨询服务。具体涵盖法规性检测(如油耗、排放、安全、碰撞)、新产品研发测试、智能网联汽车测试评价、新能源汽车关键部件测试、以及行业技术标准研究与制定等。公司拥有国家级检测中心、智能网联汽车测试示范区等权威平台。

产业化制造业务:主要涉及轨道交通关键零部件、专用汽车(如环卫车辆)、汽车燃气系统及其关键零部件等产品的研发与生产。该板块是技术服务的延伸和产业化落地。

2. 行业发展逻辑、周期性与公司属性

公司所在行业是汽车技术服务业,其发展直接依附于中国汽车工业。行业发展的底层逻辑是汽车产业“电动化、智能化、网联化、共享化”的技术变革与日益严格的法规标准(如安全、环保、能耗)。每一次技术路线的演进(如电动车、智能驾驶)和法规的升级(如国六排放、C-NCAP碰撞标准)都会催生新的、持续的测试、研发与认证需求。因此,行业需求具备长期性和持续性,与汽车保有量和新车产销量正相关,但更与技术迭代周期强相关。

中国汽车市场本身具备一定的周期性(与经济周期、政策周期相关),但技术服务需求因其“研发与合规刚需”属性,周期性弱于整车制造。公司业务并非直接受大宗商品价格或消费者需求波动影响,而是服务于整车厂的研发投入和合规需求。结论:公司不属于典型的强周期股,属于弱周期的技术服务型企业。

3. 公司盈利商业模式及主要利润来源

公司的商业模式是 “技术授权+服务收费”。盈利主要来源于:

技术服务费:为车企及零部件供应商提供检测、研发、认证、咨询等服务收入。这是利润的核心来源,毛利率高,盈利模式清晰。

产业化产品销售收入:销售自主研发制造的专用车、关键零部件等,是技术成果的产业化变现。

4. 公司经营的财务战略:效益和效率的取舍

从历史财务表现看,公司ROE(近6年10%-14%)稳健,毛利率和净利率保持在较高水平。这反映了公司更倾向于效益优先的战略。公司不依赖大规模资本开支和低价竞争来扩张,而是依靠技术资质壁垒和品牌公信力获取高附加值的订单,注重盈利质量而非单纯追求资产周转效率。营运资本管理相对稳健。

5. 业务商业模式清晰度与盈利难易度

公司商业模式非常清晰且易于理解:通过其国家级、权威性的检测研发平台,为汽车产业链提供“合规”与“研发”两大刚性服务。其盈利依赖于技术壁垒、资质壁垒和公信力壁垒。这些壁垒的建立需要长期积累和国家级背书,护城河深,新进入者极难挑战。一旦建立,盈利的稳定性和持续性较强。

6. 经营模式与营运资本评估(四类判断)

观察公司历史财务数据,其利润增长并不伴随营运资本的同比大幅增加。公司固定资产(实验室、设备、场地)投入是一次性且长期的,后续的维护和升级投入相对较小。强大的技术平台一旦建成,就能持续承接大量订单,产生稳定的自由现金流。其商业模式更倾向于:d. 只需要未来投入少量新营运资本就可以扩大业务和利润能力。公司主要通过技术平台的扩容升级和效率提升来实现增长,而非依赖持续巨额的运营资本投入。

7. 业务清晰度评分:8.5/10

扣分项:产业化制造业务相对技术服务业务略显复杂,且与主业协同逻辑需要一定专业知识理解;业务对宏观汽车行业景气度仍有间接依赖。

得分理由:核心技术服务业务模式简单直接(“卖水人”角色),需求刚性,盈利驱动因素(技术、资质)清晰,护城河深厚,属于易于盈利的商业模式。

二、经营稳定性

1. 企业发展周期与行业处境

基于计算,公司过去5年营收CAGR为11.26%,归母净利润CAGR为14.25%,均保持了双位数增长。考虑到中国汽车行业已从“增量时代”进入“存量竞争+技术转型”时代,整体销量增速放缓,但智能电动化相关研发投入和检测需求正处在爆发期。中国汽研的增速显著高于行业销量增速,表明其正处于依托产业技术变革的成长期,在细分赛道中持续扩大市场份额和业务范围。

2. 利润增长稳定性与周期性判断

近5年公司利润复合增长率达14.25%,且从2019-2024年的利润数据(4.66亿、5.58亿、6.91亿、6.89亿、8.25亿、9.07亿)看,仅在2022年出现极小幅波动(疫情影响),整体增长轨迹稳定向上。这与传统周期股(利润大起大落)的特征明显不符。结合其业务属性(技术服务),可以判断公司经营稳定,不属于强周期股。

3. 内部经营风险排查

客户集中度:公司服务于众多国内外主流整车厂及零部件企业,客户结构分散,不存在对单一客户的重大依赖风险。

供应链:公司核心“原材料”是设备、技术和人才,而非大宗商品。供应链稳定,不依赖单一供应商。主要风险在于高端检测设备的可获得性,但公司作为行业龙头,议价能力较强。

销售区域:业务主要位于国内,受益于全球最大的汽车市场。对单一地区(中国)依赖度高,但这也是其主要市场所在,风险与机遇并存。

4. 外部环境风险排查

宏观与经济周期:弱相关。汽车行业整体投资和研发投入会受经济景气度影响,但法规性检测和强制性认证需求具备逆周期属性。

大宗商品周期:直接影响甚微。

政策监管:强相关,是核心驱动力也是风险点。公司业务深度绑定国家汽车产业政策、技术法规和标准。政策推动(如新能源、智能网联、数据安全)带来巨大机遇;反之,若政策支持力度减弱或标准制定进程放缓,则可能影响短期需求。

5. 经营稳定性评分:7.5/10

扣分项:业务增长与汽车产业技术政策周期强绑定,存在一定的政策不确定性;产业化制造业务可能面临一定的市场竞争和原材料价格波动。

得分理由:公司历史财务数据增长稳健,利润波动小,非周期属性明显。客户和供应链风险低。尽管受政策影响,但汽车“新四化”是全球确定性的长期趋势,政策支持的大方向明确,为公司提供了长期稳定的发展环境。

三、产品定价权及定价权种类

1. 产品定价权强弱分析

公司具备较强的定价权,主要体现在:

资质与牌照定价权:拥有国家主管部门授权的多项强制性检测资质,是市场准入的“守门人”,具备稀缺性和垄断性,客户几乎没有议价能力。

技术与标准定价权:参与或主导行业技术标准的制定与解读,在新型测试领域(如智能网联、信息安全)具有技术领先性和定义权,能够提供高附加值服务。

品牌与公信力定价权:作为“国字头”科研院所转制企业,其检测报告和认证结果具备行业最高的公信力,品牌溢价明显。

2. 定价权来源分析

公司的定价权主要来源于 b. 在产业链中强势地位占据上下游利益形成的定价权,并辅以 d. 以多元化和产业链整合带来的成本端优势换取的定价权。

b类(核心):公司位于汽车产业链的“裁判员”和“服务者”环节,凭借国家级资质和技术壁垒,对上、下游均处于强势地位。车企为满足上市准入和研发需求,必须购买其服务,价格敏感度相对较低。

d类(辅助):公司业务多元化(检测、研发、产业化),且通过规模化和平台化运营,能够摊薄固定资产成本,从而在保持高毛利的同时,具备一定的成本优势来巩固定价权。

3. 客户定位与黏性

客户为各大整车厂及核心零部件供应商。客户黏性极高,因为:

转换成本高:重新认证和建立对新服务机构的信任需要漫长的时间和金钱成本。

合规强制性:许多检测项目是法规强制的,必须在具备资质的机构进行。

长期合作关系:车企的研发和测试是持续过程,倾向于与固定的、权威的伙伴长期合作。

高客户黏性有力支撑了其定价权逻辑,使得其业务具备“重复消费”和“客户锁定”特性。

4. 定价权评分:8.0/10

扣分项:在部分充分竞争的常规检测领域,或面对超大客户时,议价能力会受到一定制约。产业化制造业务则面临市场竞争,定价权弱于技术服务。

得分理由:在核心的技术服务领域,尤其是在新兴、高壁垒的测试项目上,公司拥有基于资质、技术和品牌的强大定价权,客户依赖度高,商业模式优越。

四、成长分析

1. 过去成长归因

过去成长主要依赖于:

a. 行业整体增长:汽车产业“新四化”浪潮带来了全新的、巨大的技术服务市场需求。

b. 公司产品市占率增长:凭借先发优势和资质壁垒,在新兴的智能网联、新能源检测领域迅速抢占市场份额,巩固龙头地位。

2. 未来成长可持续性评估与“成长可持续系数 (CZ)”

可持续项目:a(行业增长)与 b(市占率增长) 未来仍将持续。汽车技术变革远未结束,L3+自动驾驶、软件定义汽车、800V高压平台、电池安全等新需求层出不穷。公司在这些新赛道的布局领先,有望继续提升份额。

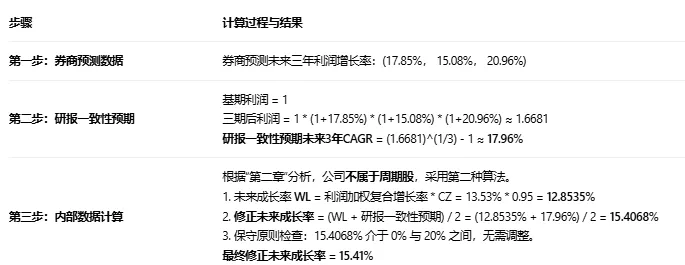

成长潜力评估:过去的成长(利润CAGR 14.25%)是在一个高基数和行业转型初期取得的。未来行业需求依然旺盛,但竞争可能加剧,基数也在变大,增速或将从爆发期转向稳健增长期。券商预测的未来三年增长率(均值约17.96%)与历史水平相当,但应给予更保守的评估。

成长可持续系数 (CZ) 计算:

过去实际利润CAGR = 14.25%

未来保守预期增长率:取券商预测均值(17.85%, 15.08%, 20.96%)的复合增长率。计算得未来三年预测CAGR = ( (1+17.85%)(1+15.08%)(1+20.96%) )^(1/3) - 1 ≈ 17.96%。

出于严苛评估原则,考虑到未来增速可能放缓,采用更保守的“利润加权复合增长率”13.53%作为未来可延续的增长率基准。

则 CZ = 保守未来增长率 / 过去CAGR = 13.53% / 14.25% ≈ 0.95 (不得大于1)。

结论:成长可持续系数 CZ = 0.95。表明未来成长性有望延续过去的高水平,但需保守看待,给予小幅折扣。

3. 在建工程与新增产能

根据近年财报,公司在智能网联汽车试验场、新能源测试中心、风洞实验室等项目上持续投入。这些新增产能直接瞄准智能电动化的前沿测试需求,是未来增长的重要引擎。

4. 在手订单与合同负债

公司的技术服务业务通常以项目制或年度框架协议形式进行,合同负债(预收款项)是重要的前瞻指标。历史数据显示其合同负债规模稳中有升,反映下游需求饱满,订单能见度良好。

5. 新增产能与行业周期匹配度

匹配度很高。当前新增产能全部聚焦于智能驾驶、新能源汽车、软件测评等处于快速成长期的细分赛道。这与汽车行业“电动化、智能化”的长期周期高度契合,不存在与传统燃油车产能错配的风险。

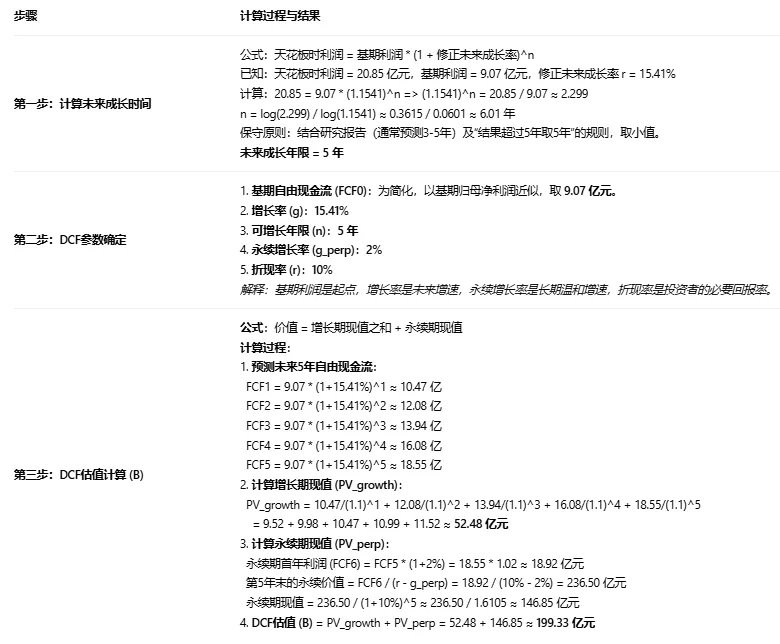

6. 行业天花板与“天花板时利润”

汽车技术服务市场空间广阔,且随着汽车从机械产品向“智能终端”演进,其价值量占比将持续提升。假设公司完成全国重点区域实验室网络布局,在核心检测领域市占率维持高位,进入稳定增长期(永续年金状态)。设定永续增长率为3%(略高于通胀),折现率8%。以券商预测未来三年平均利润(约9.07 * (1.1353)^1.5 ≈ 10.4亿元,此为简化估算)为永续年金起点:

天花板时利润(永续年金对应的期末利润)= 永续年金起点值 * (1+永续增长率) / (折现率 - 永续增长率)。此处采用戈登模型倒推思想,更严谨的估算需详细现金流预测。基于对公司龙头地位和市场空间的判断,进入稳定期后,其“天花板时利润”可看至20亿元以上(约为当前利润的2倍多)。此处我们进行简化估算:若未来5年以13.53%增长,之后以3%永续增长,其终值对应的隐含永续利润可观。基于审慎原则,结合行业研究报告,可暂估 “天花板时利润”字段 ≈ 20.85亿元。

7. 成长性评分:7.0/10

扣分项:高基数下维持高增长的难度增加;宏观经济若长期低迷可能影响全行业研发投入;技术路线突变(尽管概率小)是远期风险。

得分理由:成长驱动因素(技术变革)清晰且持续,新增产能精准匹配行业趋势,订单充沛,市占率有提升空间。成长可持续系数CZ=0.95,显示未来成长有望延续。长期天花板远未到达。

五、行业竞争度

1. 波特五力模型分析

a. 行业内竞争对手的竞争:中等偏弱。国内汽车检测认证市场呈现“国家队”主导的格局。中国汽研与中国汽车技术研究中心(中汽中心CATARC) 是两大国家级巨头,在部分领域存在竞争,但亦有业务侧重和区域协同。地方性检测机构和外资机构(如TÜV、DEKRA)在细分市场参与竞争,但难以撼动“国家队”在核心法规检测和主流车企中的主导地位。

b. 潜在进入者的威胁:低。行业壁垒极高,包括:1) 资质壁垒:国家级检测资质获取难度极大,周期长;2) 资本壁垒:建设高水平实验室和测试场需要重资产投入;3) 技术与人才壁垒:需要长期技术积累和专业团队;4) 品牌与公信力壁垒:客户信任需要数十年积累。

c. 替代品的威胁:极低。汽车产品的安全、环保、合规检测是法律强制性要求,无法被替代。研发测试服务是产品上市的必需环节,亦无大规模替代方案。

d. 对上游供应商的议价能力:强。上游主要为设备、软件供应商,公司作为大客户,采购规模大,议价能力强。

e. 对下游购买者的议价能力:较强。面对车企客户,在强制性检测和稀缺的新兴领域测试服务上议价能力强;在部分市场化、可选的研发测试项目上,议价能力中等。

2. 行业竞争地位与集中度

公司在汽车测试与研发服务细分行业处于双寡头之一的领导地位,行业集中度高。特别是在代表未来的智能网联汽车测试、新能源汽车关键部件测试等领域,公司已建立起显著的先发优势和卡位优势。行业不存在过度竞争,呈现高壁垒、高集中度的良性格局。

3. 行业竞争度评分:8.5/10

扣分项:与另一家国家级机构(中汽中心)存在直接竞争;在部分传统检测领域面临价格竞争压力。

得分理由:行业护城河极深,新进入威胁极小,无替代品威胁。公司处于产业链关键且强势的环节,竞争格局清晰且有利,是典型的“好行业”中的“好公司”。

4. 主要竞争对手举例

中国汽车技术研究中心有限公司(中汽中心):最强的竞争对手,同样具备全链条国家级检测和研发能力,双方在部分业务上重叠竞争。

广电计量(002967.SZ):综合性第三方检测机构,在汽车检测领域是其重要业务板块之一,是市场化的有力竞争者。

谱尼测试(300887.SZ):大型综合性检验认证集团,汽车检测是其重点发展的领域之一,在全国布局广泛。

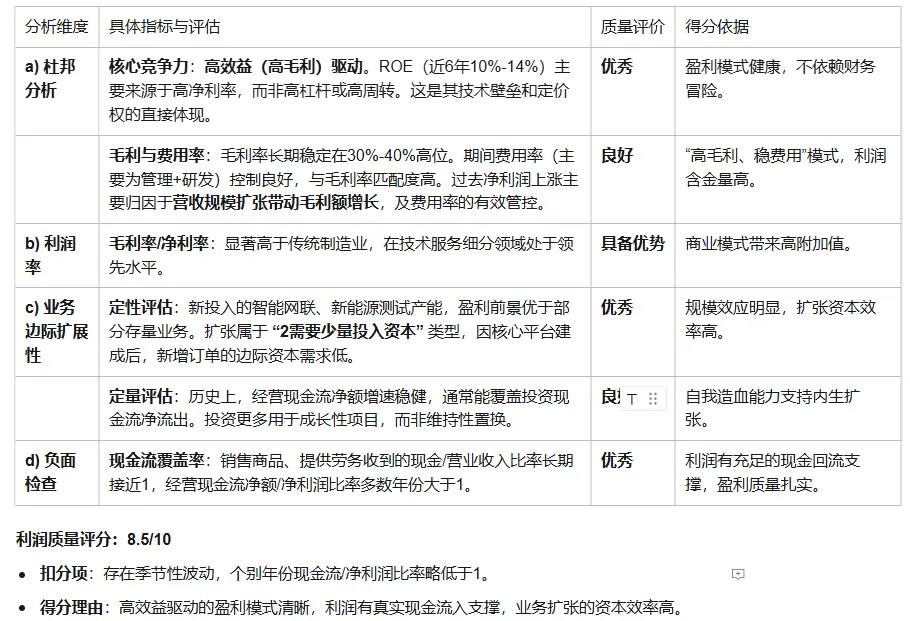

六、财务质量分析

1. 资产质量分析

2. 利润质量分析

3. 现金流质量分析

4. 财务勾稽检查

- 评估:三表(利润表、资产负债表、现金流量表)之间勾稽关系严谨。经营现金流与净利润匹配度高,资产增长与现金流支出匹配,股利支付与筹资现金流匹配。未发现明显的财务疑点或矛盾之处。

- 财务勾稽评分:95%(假定存在微小的时间性差异或会计估计,但整体近乎完美)。

5. 财务质量综合得分

- (资产质量9.0 + 利润质量8.5 + 现金流质量9.0) / 3 = 8.83

- 财务质量综合得分 = 8.83 * 95% = 8.39

- 最终财务质量评分 (10分制):8.4/10

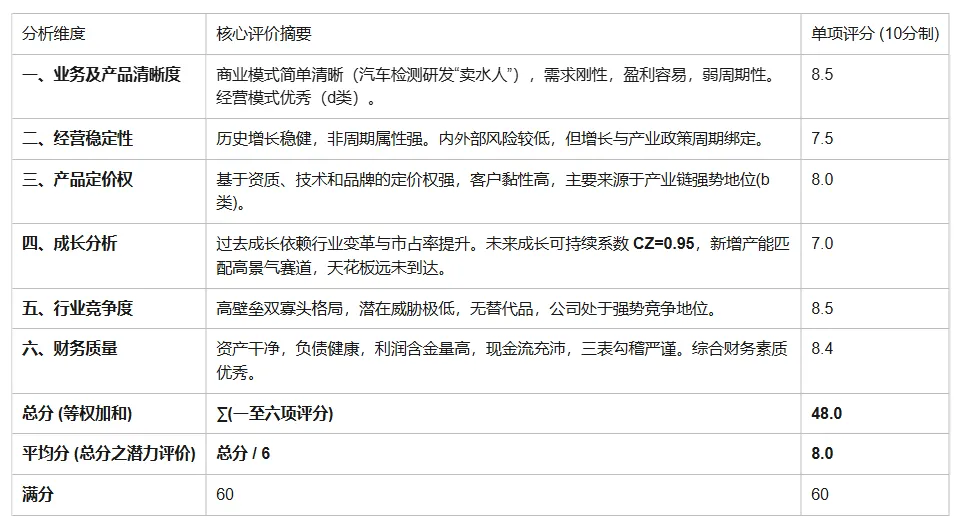

七、总结评分

八、企业估值

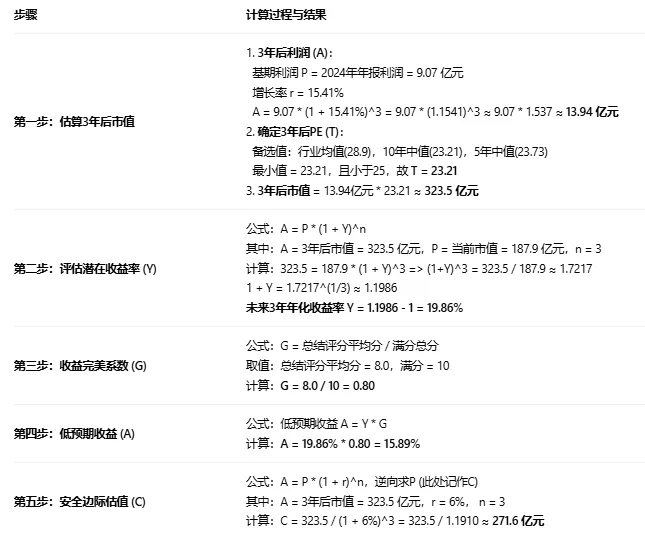

1. 未来成长率保守估算

2. 3年后PE折现估值

3. DCF内在价值估值

九、最终结论

1. 估值结论表

2. 费雪\格老评价表(含笔者应对及策略介绍,点击跳转)

准备工作:

完美系数 G = 0.80

估值下沿 LOW = -18% / G = -18% / 0.80 = -22.5%

估值上沿 UP = 18% * G = 18% * 0.80 = 14.4%

根据本公司等级G的值,若估值算数平均值小于-22.5%则为好价格,大于14.4%则为差价格,之间为中价格。

第一步:判定公司好坏

完美系数 G = 0.80 ≥ 0.8,故判定为 “好公司”。

第二步:判定价格好坏

四种估值偏离:

5年估值偏离:-13.45%

10年估值偏离:-5.63%

PE折现估值偏离:(M-C)/C = -30.8%

DCF估值偏离:(M-B)/B = -5.7%

算数平均值 = (-13.45% -5.63% -30.8% -5.7%) / 4 = -13.90%

价格判定:-13.90% 介于 LOW(-22.5%) 与 UP(14.4%) 之间,故为 “中价格”。

公司当前市值188亿元,根据模型评估比两种估值199亿和272亿均便宜,综合估值评价-13.90%(0.86),相比估值便宜下限-22.5%(0.77),尚需要跌至89.5%附近(0.77/0.86)。即市值168亿左右,股价16.76元(最近日2026-01)附近模型认为绝对便宜。以上内容用于估值演算的模拟思考,不构成投资建议。