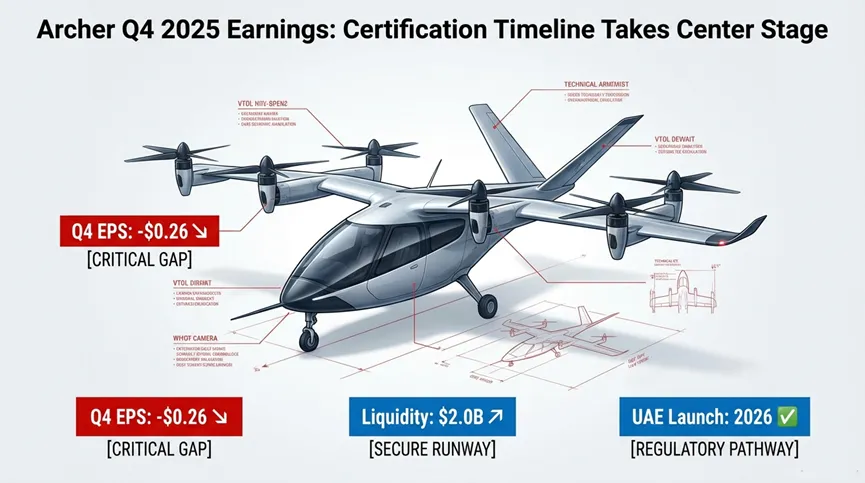

2026年3月3日,Archer Aviation发布2025年第四季度财报,公司每股净亏损0.26美元,略高于市场预期的0.24美元,导致盘后股价下跌约6%。但真正引发投资者担忧的,并非这0.02美元的每股收益差额,而是远超预期的2026年第一季度业绩指引——公司预计调整后EBITDA亏损将在1.6亿至1.8亿美元之间,大幅高于分析师预测的约1.1亿美元,这一“指引缺口”成为拖累股价的核心因素。

财报核心数据速览 2025 Q4每股净亏损:0.26美元(市场预期0.24美元) 2026 Q1调整后EBITDA亏损指引:1.6-1.8亿美元(市场预期1.1亿美元) 期末流动性:约20亿美元(足以支撑至FAA认证阶段) 关键进展:中东商业化仍按2026年计划推进;Midnight机型FAA型号认证有望2026年下半年落地 股价反应:盘后下跌约6% |

一、亏损扩大的背后:是研发投入还是成本失控?

财报显示,Archer的调整后EBITDA亏损呈持续扩大趋势:2025年第一季度亏损9500万美元,第四季度扩大至1.3亿美元,而2026年第一季度指引中点1.7亿美元,较分析师预期高出55%。对于尚未产生营收的航空航天研发企业而言,随着飞行测试加速和认证成本累积,季度亏损扩大本是行业常态,但投资者真正关心的是:这种亏损加速是否源于富有成效的测试活动,还是结构性的成本超支?

从运营披露来看,Archer的亏损扩大并非毫无支撑。公司在财报电话会议中强调,目前正处于Midnight机型认证冲刺阶段,飞行测试频次和认证相关投入持续增加,同时中东商业化布局也在推进中,这些都是导致短期亏损扩大的核心原因。值得注意的是,公司期末仍持有约20亿美元流动性,按当前消耗速度,足以支撑至FAA型号认证落地,短期现金耗尽风险较低。

二、与Joby的直接对决:优势与差距何在?

Archer的财报表现立即引发了与竞争对手Joby Aviation的对比——Joby此前发布的2025年第四季度财报被分析师评价为“显著更强”。两者的核心差异集中在三个维度:

1. 现金储备与资金消耗

Joby在2025年第四季度末拥有14亿美元流动性后,又额外融资12亿美元,总现金储备达到约26亿美元,不仅高于Archer的20亿美元,且资金消耗节奏更为保守。Seeking Alpha在3月2日的分析中给予Joby“持有”评级,虽指出其2026年营收可见性有限和制造执行风险,但迪拜空中出租车计划(2026年底启动)被视为核心增长驱动力。

2. 监管与运营资质

Joby的关键优势在于2023年已获得FAA Part 135航空承运人证书,这意味着一旦完成型号认证,即可立即启动营收飞行,无需额外监管审批。而Archer目前尚未获得该证书,这被市场视为其在美国市场运营的潜在滞后因素。

3. 商业化路径差异(被忽视的关键细节)

但市场对比存在明显疏漏:Archer的中东商业化路径不受FAA监管框架约束。其阿联酋业务将遵循阿联酋通用民用航空管理局(GCAA)的独立审批流程,无需以FAA型号认证为前提。这意味着,若Archer能按计划推进阿联酋市场落地,有望在FAA认证完成前就实现商业营收,这一关键差异被多数分析师的对比分析所忽略。

从商业化时间线来看,尽管Joby在FAA认证路径上领先6-12个月,但两家公司均计划在2026年启动中东商业化(Joby在迪拜,Archer在阿联酋),通过不同监管框架实现了商业化窗口的收敛,FAA认证的领先优势并未直接转化为商业化落地的时间差。

三、2026年关键看点:两个独立的“生死测试”

对于Archer而言,2026年的核心价值不在于短期亏损数据,而在于两个独立的执行目标能否达成,这也是决定公司估值的关键:

1. FAA型号认证能否如期落地?

公司预计Midnight机型的FAA型号认证将在2026年下半年完成,这是其进入美国市场的核心前提。目前20亿美元的流动性足以支撑这一进程,但市场担忧的是认证timeline是否会出现进一步延误——若认证推迟,不仅会影响美国市场布局,还可能引发投资者对公司执行力的质疑。

2. 阿联酋商业化能否按时启动?

作为绕开FAA约束的关键布局,Archer在阿联酋的商业化进展至关重要。通过与当地合作伙伴的协作,公司有望成为首批在中东实现eVTOL商业运营的企业之一,若能如期产生营收,将有效缓解市场对其“烧钱无产出”的担忧,重塑估值逻辑。

值得一提的是,Archer与Joby均已与英伟达达成合作,采用IGX Thor平台推进自动驾驶飞行技术研发,但短期内,监管认证和商业化落地的执行情况,远比技术研发进展更能影响股价走势。

四、投资者该如何看待?

从短期来看,Archer面临的现金流消耗压力和业绩指引不及预期,确实反映出公司在商业化前的运营挑战,这也是其股价承压的合理原因。但从长期视角,以下两个关键点值得关注:

第一,资金安全性有保障。20亿美元的流动性足以支撑至FAA认证完成,短期内无需担忧资金链风险,投资者无需过度恐慌。

第二,商业化路径存在“弯道超车”可能。阿联酋的独立监管框架为Archer提供了绕开FAA竞争的机会,若能率先在中东实现营收,将改变当前与Joby的竞争格局。

对于行业参与者而言,Archer的财报也揭示了eVTOL行业的核心竞争逻辑:2026年将是“认证+商业化”的关键决战年,无论是Archer还是Joby,最终的估值将由执行结果决定,而非业绩指引或短期亏损数据。

行业点睛:eVTOL行业进入“执行决胜”阶段 Archer 2025年第四季度财报的市场反应,本质上反映了eVTOL行业从“概念炒作”向“执行验证”的转型。投资者不再满足于技术蓝图和商业化愿景,而是更关注认证进度、成本控制和实际落地能力。 当前行业竞争的核心已不是“谁的技术更先进”,而是“谁能更快通过认证、更高效控制成本、更精准落地商业化”。Archer的亏损扩大虽引发担忧,但20亿美元的资金储备和中东商业化的差异化路径,仍为其保留了竞争机会。 2026年,随着两家公司在中东市场的相继落地和FAA认证的推进,eVTOL行业将迎来首个商业化元年,行业格局也将在执行比拼中逐渐清晰。对于投资者而言,与其纠结于短期亏损数据,不如聚焦于认证落地和商业化执行这两个核心指标——它们才是决定eVTOL企业长期价值的关键。 |

你认为Archer能如期完成FAA认证和中东商业化落地吗?Joby的Part 135证书优势最终会成为决定性因素吗?欢迎在评论区分享观点。关注我们,第一时间追踪全球低空经济与eVTOL行业动态!

往期精彩:

全球 eVTOL 行业人才发展报告:政策、市场、标准及技术(行业报告)

全球电动垂直起降飞行器研发制造运营全流程标准规范体系化行业研究报告

全球eVTOL行业标准、规范与流程体系发展报告:政策、市场与技术及中国现状

全球民用航空座椅产业发展报告:政策、市场与技术及中国发展现状

全球eVTOL航空电池产业技术报告(2025):政策、市场、技术及标准

ARP4754、DO254 与 DO178 在航空机载设备研制中的协同应用与流程解读研究报告

全球eVTOL 产业校企融合合作模式、实践路径与发展策略研究报告 —— 基于技术研发、人才培养与成果转化的多维度分析

全球eVTOL模拟器行业发展研究报告:政策、市场、标准及技术(2025 版)

全球 eVTOL 飞行员培训产业发展报告:政策、市场、标准与技术及中国发展现状

全球民用航空适航取证产业发展报告:政策、市场、标准与技术及中国发展现状

全球民用航空舵机舵控产业发展报告:政策、市场、标准与技术及中国发展现状

全球eVTOL航空软件及嵌入式软件产业技术报告:政策、市场、技术及标准

全球民用航空软件开发工具链产业发展报告:政策、市场与技术及中国现状

全球eVTOL产业发展报告:政策、技术与市场的中外对比及中国路径

航空机载设备研制三大核心标准:ARP4754B、DO254 与 DO178C 全流程解析与应用指南(二)