中国光伏行业出口分析及各国进口政策影响白皮书解读(34页附下载)

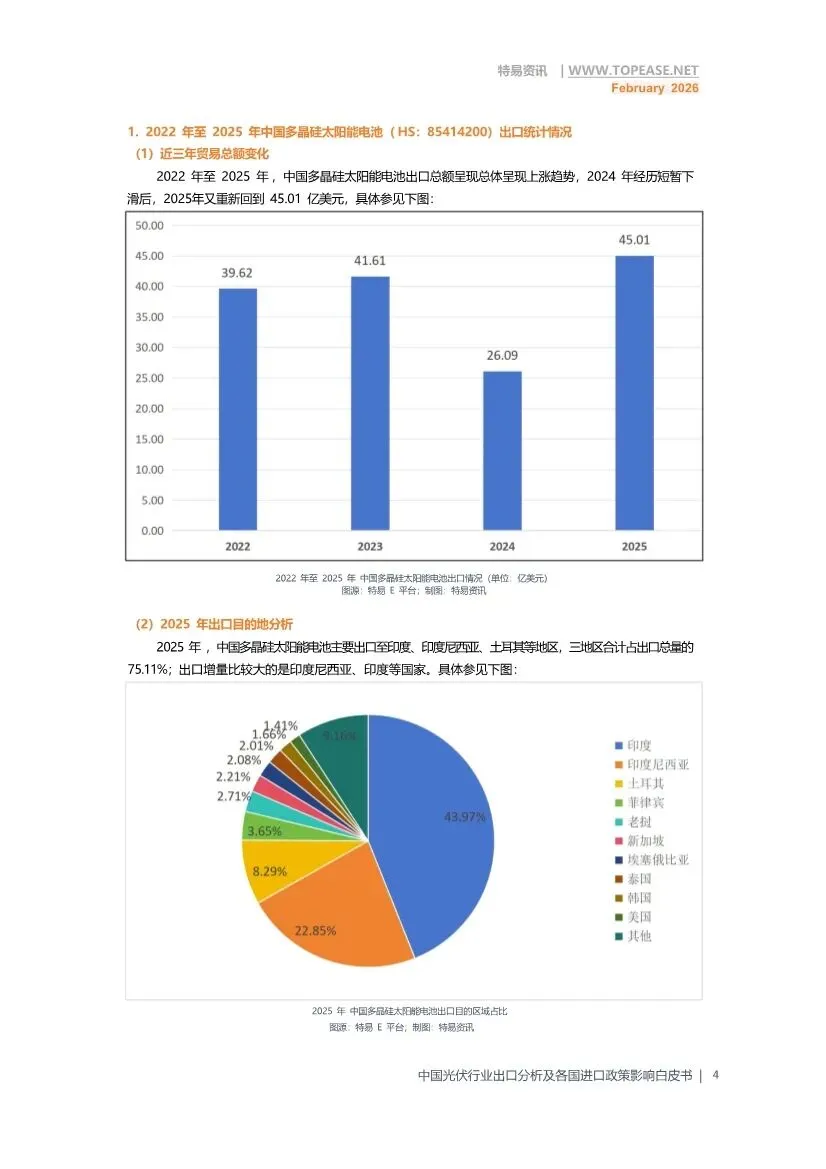

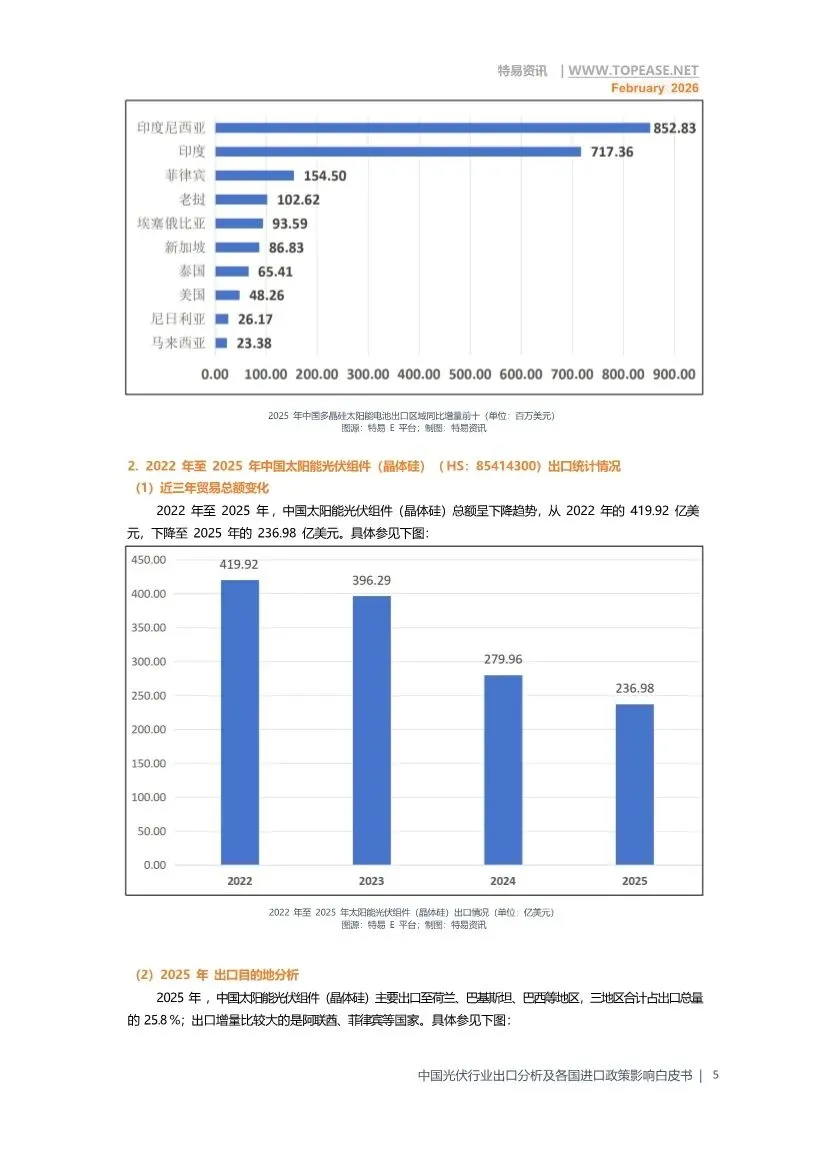

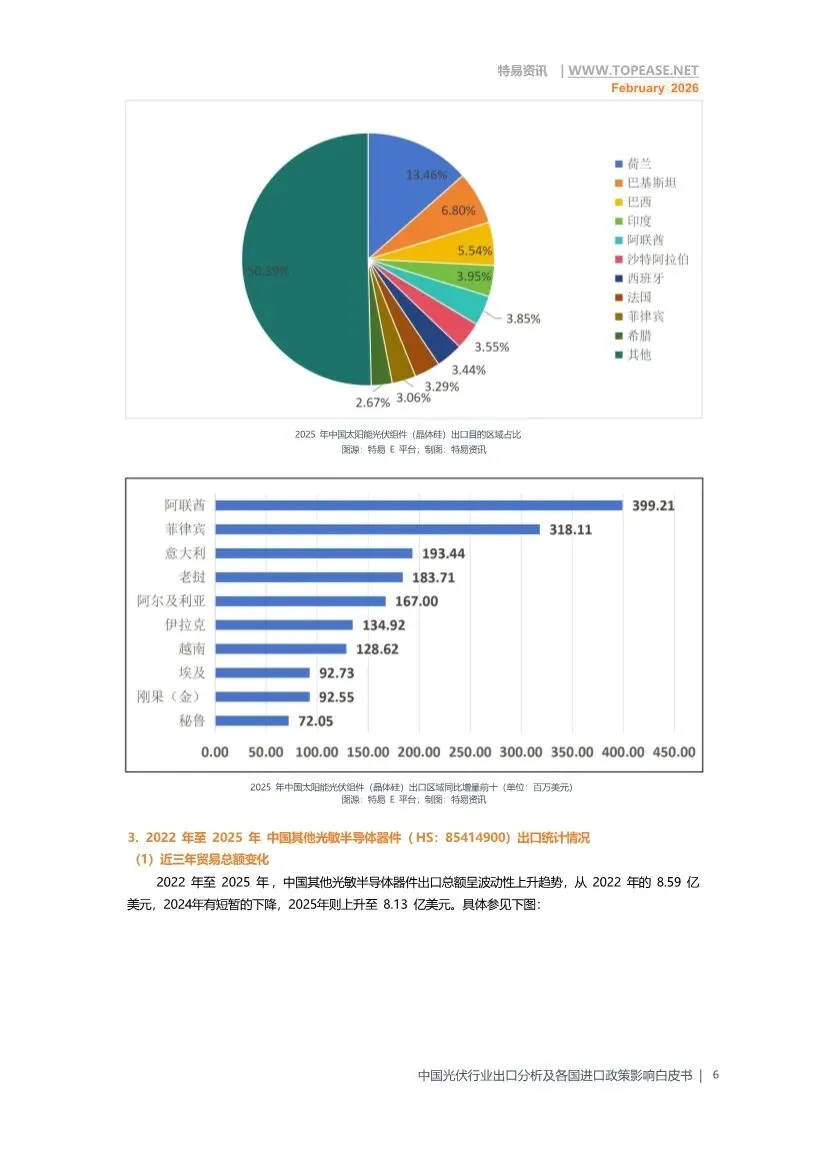

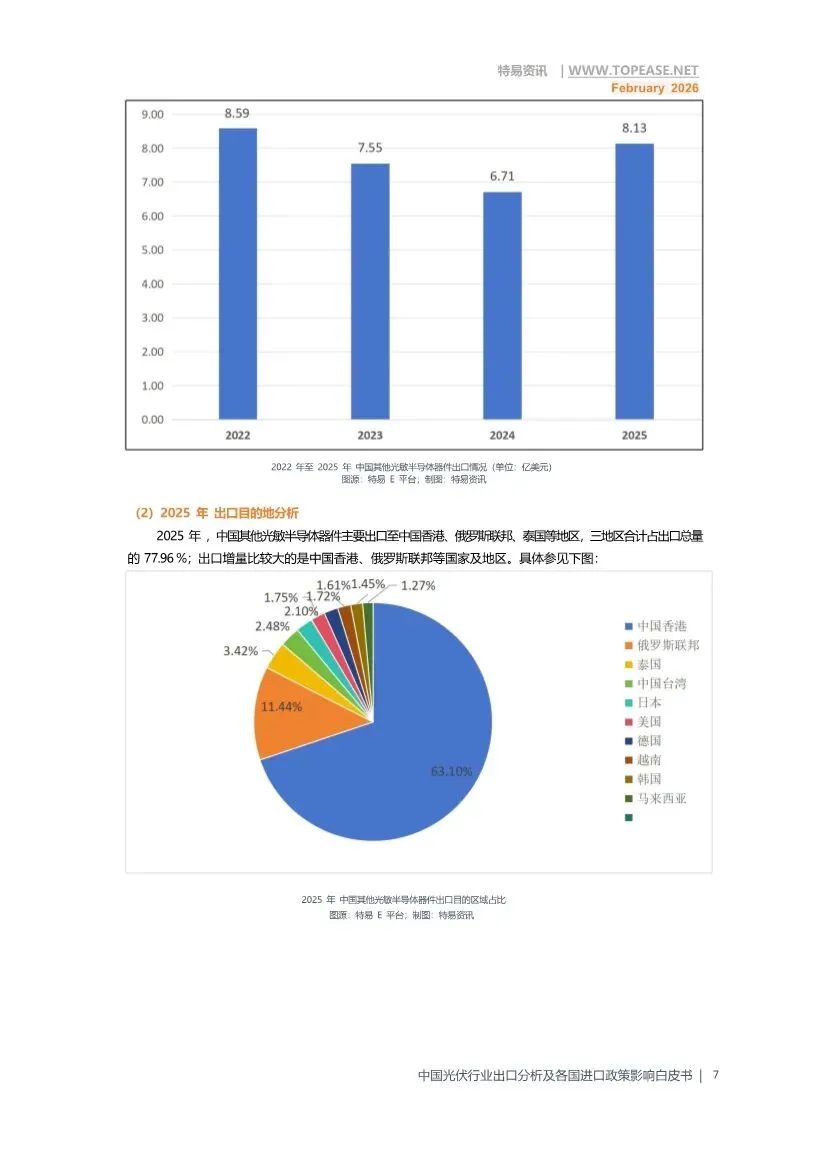

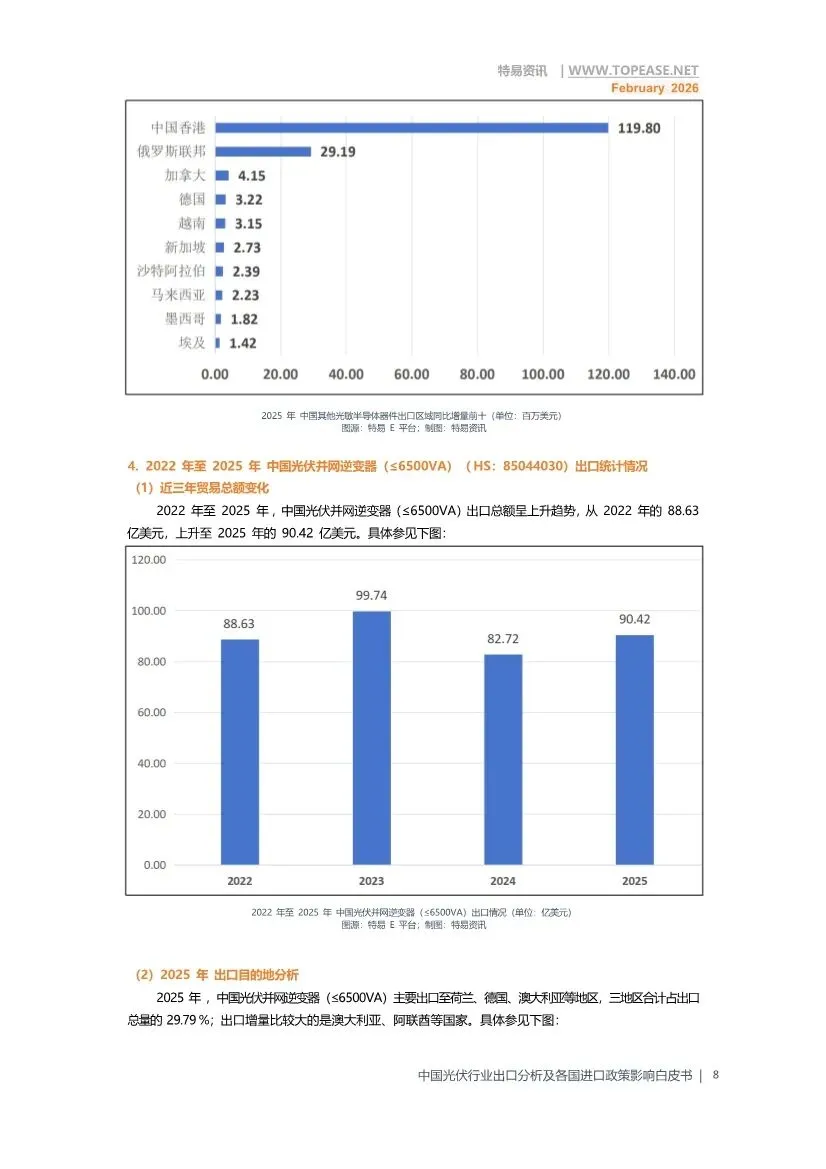

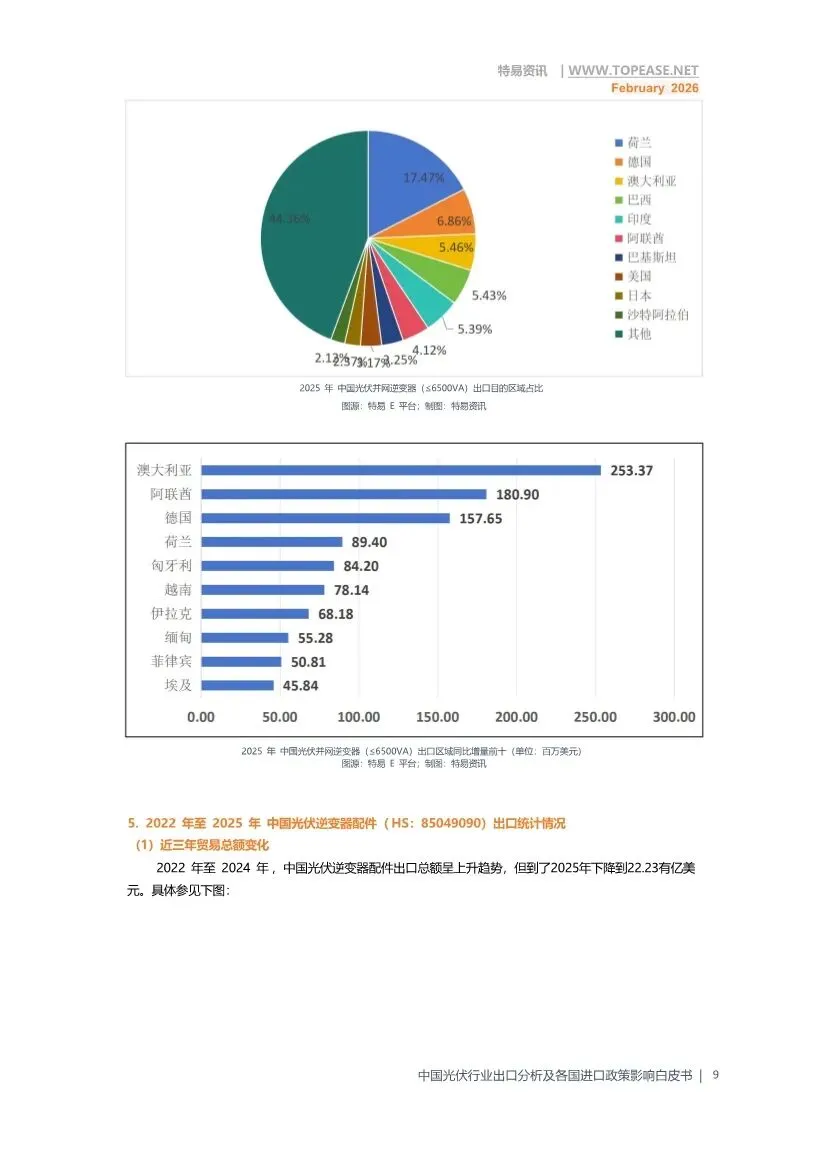

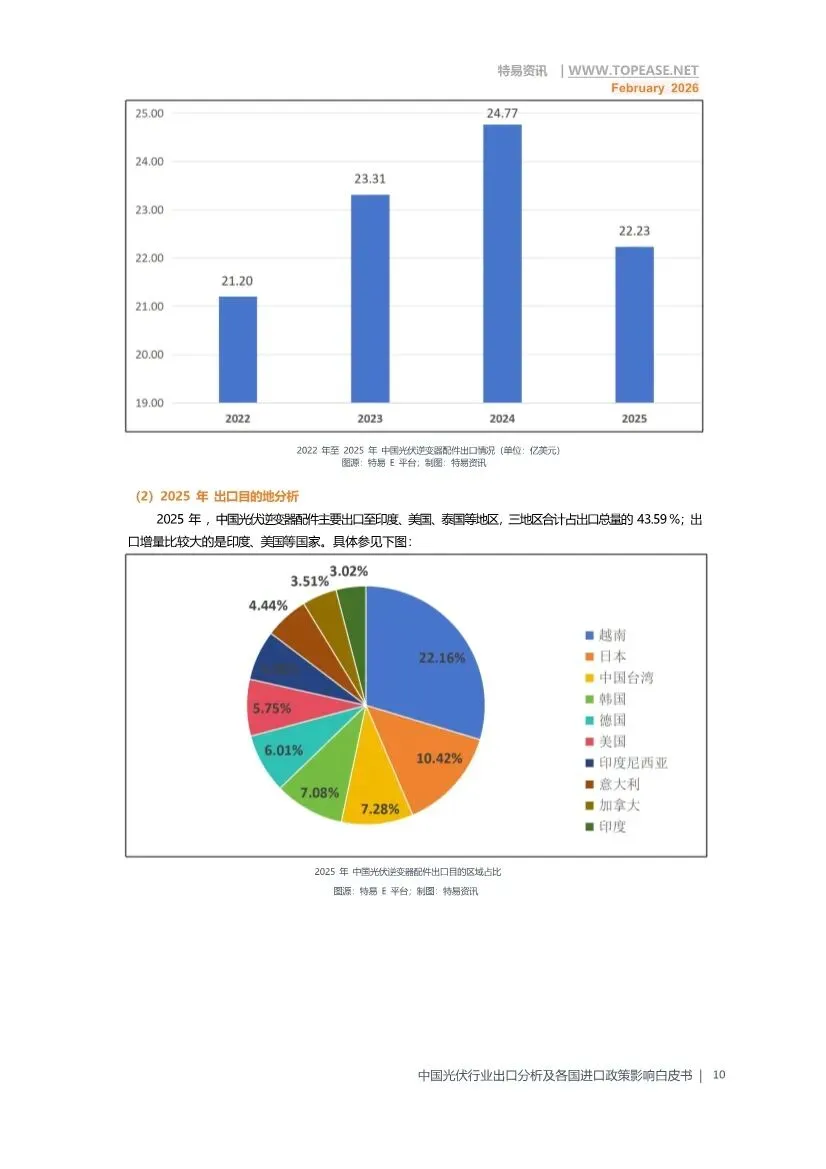

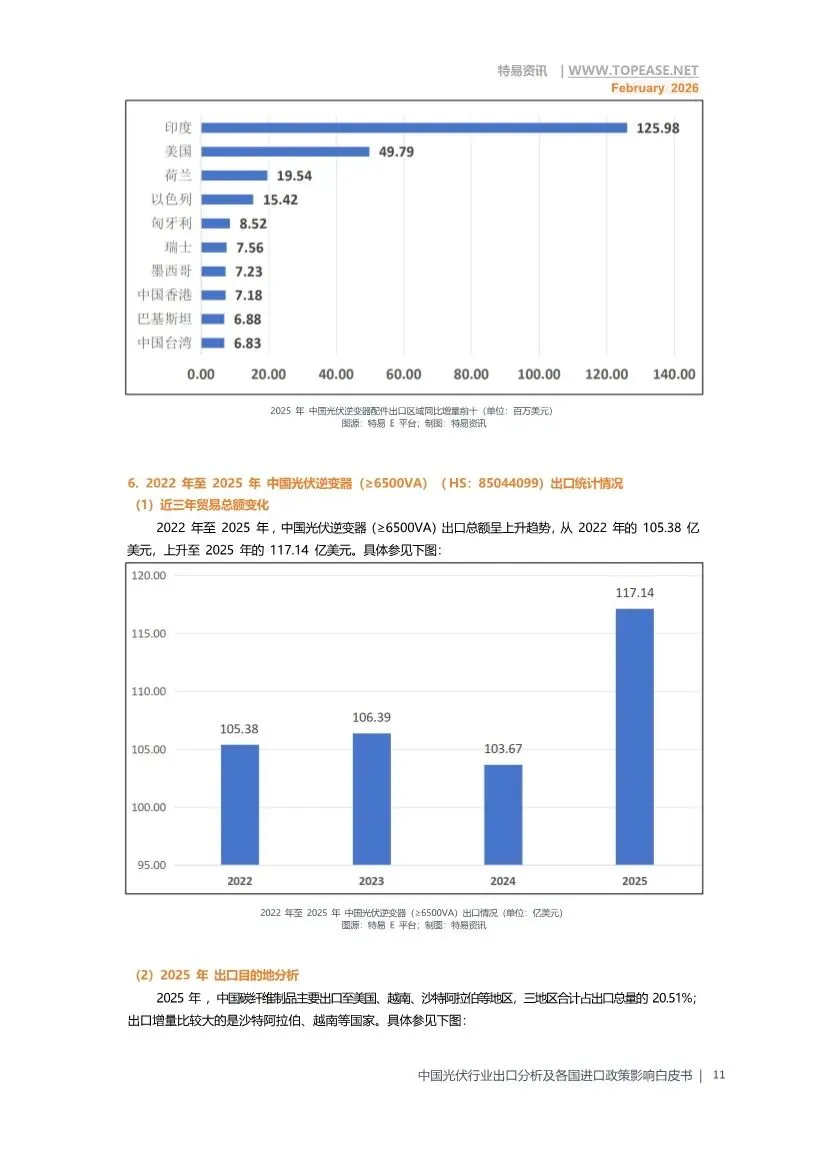

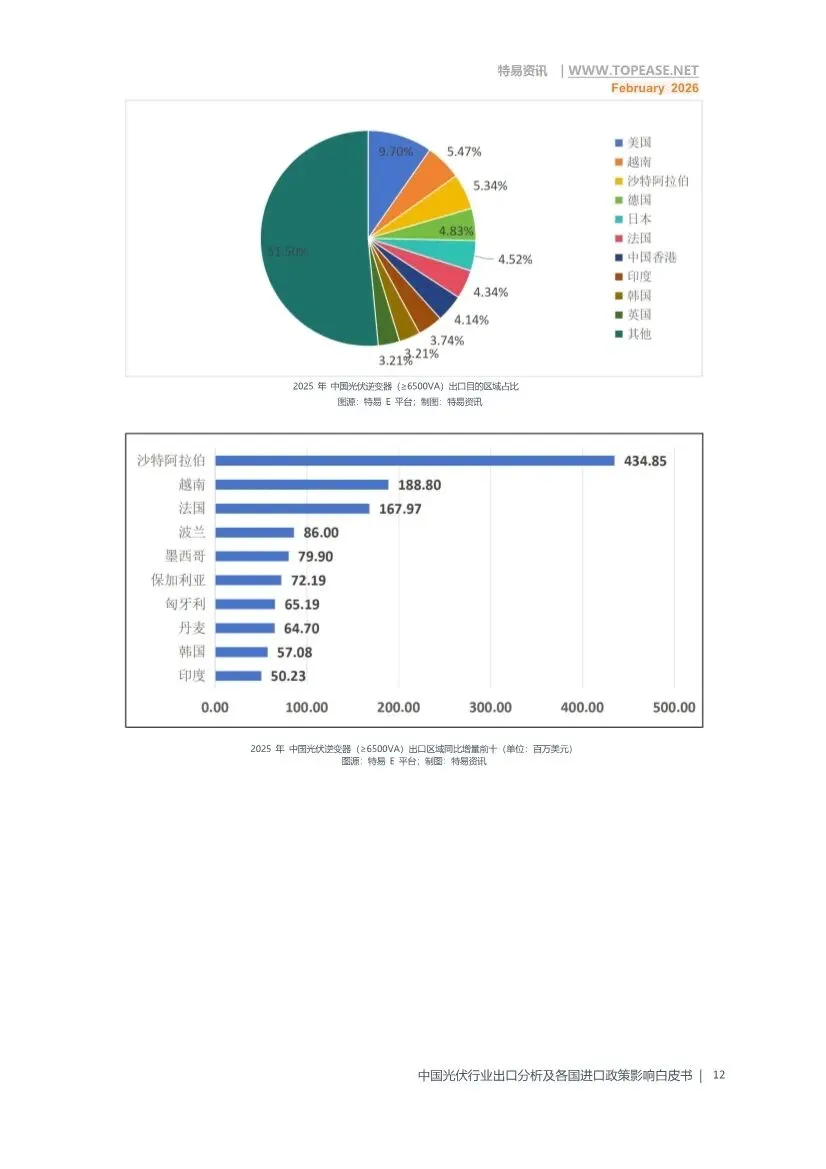

这份由特易资讯于2026年2月发布的白皮书,系统性地梳理了2022年至2025年中国光伏产品出口的现状、结构、市场变化,并重点分析了三个核心新兴市场(印度、印度尼西亚、巴西)的采供格局与政策环境,最后通过SWOT分析总结了行业的整体态势。以下是对其核心内容的解读:白皮书开篇指出,中国光伏出口已形成全产业链供应能力,但近期呈现出“规模微降、结构分化、市场多元”的鲜明特征。1. 出口总额趋势性下降:2022年至2025年,中国光伏产品(HS:8541)出口总额从655.14亿美元下降至476.25亿美元,呈现连续下降趋势。这反映出全球光伏市场在经过前几年的高速增长后,可能面临阶段性调整、库存消化或贸易环境变化。 ◦ 逆变器表现亮眼:光伏并网逆变器(≤6500VA)和光伏逆变器(≥6500VA)出口额持续增长,2025年分别达到90.42亿美元和117.14亿美元。这表明随着全球光伏装机的普及,配套的电力转换和储能解决方案需求旺盛,成为中国出口的新增长点。 ◦ 多晶硅太阳能电池波动增长:出口额在波动中回升,2025年达45.01亿美元。 ◦ 组件出口大幅收缩:作为绝对主力的“太阳能光伏组件(晶体硅)”出口额从2022年的419.92亿美元大幅下滑至2025年的236.98亿美元,是拖累整体出口额的主因。这或与海外本土产能建设、贸易壁垒及市场转移有关。3. 产业链配套能力提升:出口产品结构从单一组件向“组件+电池+逆变器+配件”的全产业链配套输出升级,体现了中国光伏产业强大的集成供给优势。出口市场格局发生了显著变化,从依赖传统市场转向多元化布局,新兴市场贡献了主要增量。1. 传统市场保持稳定:欧洲的荷兰、德国等仍是重要出口目的地,主要用于能源转型。2. 新兴市场爆发式增长:2025年,印度、巴西与中国香港一起位列核心出口目的地前三。从增量看,印度尼西亚、巴基斯坦、沙特阿拉伯、阿联酋、菲律宾等国家增速惊人。这表明东南亚、中东、南美等地区的光伏需求正在快速释放,成为中国光伏出口抵御总量下滑、获取新增量的关键区域。白皮书用大量海关数据,深度剖析了印度、印尼、巴西三大重点市场。 ◦ 市场体量:2025年光伏进口额约488亿美元,涉及采购商4000家,是中国多晶硅太阳能电池的第一大出口目的地。 ◦ 采供结构:市场极为分散,前1000家采购商平均交易金额约4875万美元,但平均交易次数高达815次,说明订单碎片化、频率高。供应商端同样分散。 ◦ 政策壁垒:关税高(核心设备关税可达20%),强制BIS认证(周期4-6个月),且对大型项目有进口匹配要求。政策旨在保护本土制造,对出口商构成了显著的成本与时间门槛。2. 印度尼西亚:高增长、享红利但监管趋严的转口枢纽 ◦ 市场体量:2025年进口额约7.95亿美元,但增长迅猛(中国对其多晶硅电池出口增量全球第一)。 ◦ 市场特点:约30%的进口产品经加工后转口至东南亚他国,扮演区域分销枢纽角色。特斯拉等外资项目也拉动了工业级需求。 ◦ 政策环境:机遇与挑战并存。机遇在于符合RCEP协定的中国产品可享零关税。挑战在于严格的SNI认证(周期6-8个月),以及即将实施的产品碳足迹报告要求。此外,进口需由有资质的企业代理。 ◦ 市场体量:2025年进口额约21.3亿美元,晶体硅组件是绝对核心品类。 ◦ 市场特点:采购商集中度高,前1000家平均交易金额达212万美元。巴西国家石油公司(PETROBRAS) 是核心采购方,用于石油勘探与新能源项目,表明工业级、大型项目需求突出。 ◦ 政策环境:实行INMETRO强制认证,对民用产品有进口配额管理(超配额加征20%关税),但国家战略领域项目可获关税减免和配额豁免。政策倾向于保障大型能源项目,同时对普通商品进行调控。• 优势:全产业链配套能力与全球成本优势是根基;市场布局多元化,逆变器等高端品类增长快;在新兴市场开拓成效显著。• 劣势:出口总额增长乏力;产品结构仍依赖传统组件,该品类出口下滑;高端器件仍需进口;面对各国差异化的认证、关税壁垒,企业合规适应成本高、速度慢。• 机会:全球能源转型,尤其是新兴市场装机需求持续释放;逆变器及储能配套需求上升;RCEP等自贸协定带来关税红利;东道国本土化合作机会增多。• 威胁:主要市场(如印度、巴西)关税及技术壁垒不断提高;越南、泰国等国的制造竞争加剧;欧盟、印尼的碳足迹等绿色贸易壁垒兴起;地缘政治风险影响市场准入。1. 市场动能已切换:中国光伏出口的增长故事已从“全球普涨”转变为“结构性增长”,动力源自逆变器等配套设备和印尼、中东、南美等新兴市场。2. 政策风险是最大变量:各国为保护本土产业和推进能源自主,纷纷筑起高关税(如印度)、复杂认证(BIS/SNI/INMETRO)、本土化比例、碳壁垒等多重防线。政策应对能力成为出口企业的核心竞争力。3. 竞争维度升级:竞争不仅是价格和产品质量,更是快速获得海外认证的能力、满足本地化要求的能力、应对碳足迹等绿色标准的能力,以及对分散且多变的新兴市场渠道的掌控能力。4. 数据价值凸显:白皮书通过详实的海关数据(采购商活跃度、交易频率、供应商格局),为企业提供了“导航仪”,表明在新兴市场进行精准客户开发、理解本地贸易习惯至关重要。总体而言,这份白皮书描绘了一幅中国光伏出口在“逆境”中积极转型的图景:在传统组件出口承压、全球贸易壁垒高筑的背景下,产业链凭借其深度配套优势,在逆变器等高附加值环节和快速增长的新兴市场中寻找并确立了新的增长曲线。未来的胜负手,在于企业能否将这些宏观机会,转化为应对微观市场复杂性的实战能力。部分内容预览

—

—

—

扫描识别下方二维码可自助开通会员

—

本篇资料已更新至情报猿资料分享平台

咨询会员服务、了解完整版资料获取方式

请加微信号“qbyuan888”

—

免责声明:以上报告均系本平台合作用户通过公开、合法渠道获得,报告版权归原撰写/发布机构所有, 如 涉 侵 权 , 请 联 系 删 除 ;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系。

如何快速获取相关资料?

如何快速获取相关资料?