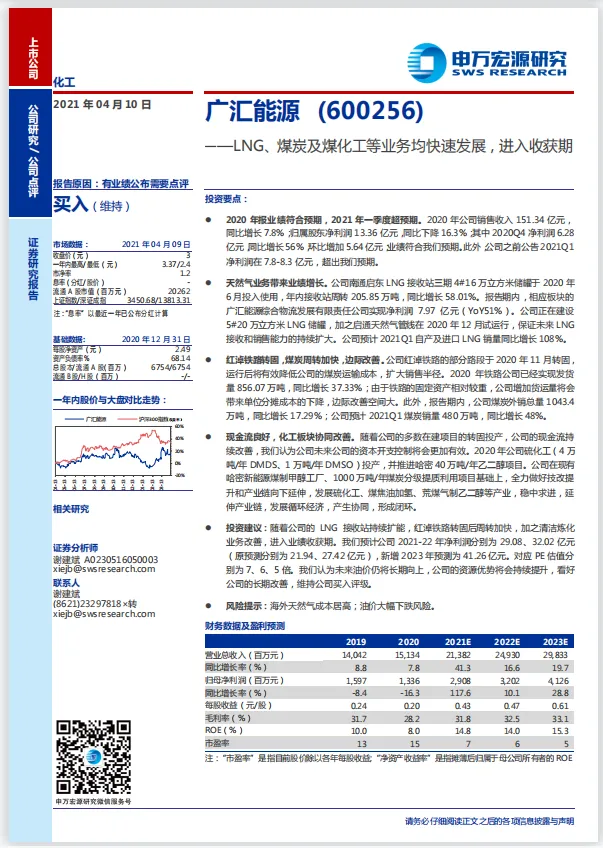

投资要点:

2020 年报业绩符合预期,2021 年一季度超预期。2020 年公司销售收入 151.34 亿元,同比增长 7.8%;归属股东净利润 13.36 亿元,同比下降 16.3%;其中 2020Q4 净利润 6.28亿元,同比增长56%,环比增加5.64亿元;业绩符合我们预期。此外,公司之前公告 2021Q1净利润在 7.8-8.3 亿元,超出我们预期。

天然气业务带来业绩增长。公司南通启东 LNG 接收站三期 4#16 万立方米储罐于 2020 年 6 月投入使用,年内接收站周转 205.85 万吨,同比增长 58.01%。报告期内,相应板块的广汇能源综合物流发展有限责任公司实现净利润 7.97 亿元(YoY51%)。公司正在建设5#20 万立方米 LNG 储罐,加之启通天然气管线在 2020 年 12 月试运行,保证未来 LNG接收和销售能力的持续扩大。公司预计 2021Q1 自产及进口 LNG 销量同比增长 108%。

红淖铁路转固,煤炭周转加快,边际改善。公司红淖铁路的部分路段于 2020 年 11 月转固,运行后将有效降低公司的煤炭运输成本,扩大销售半径。2020 年铁路公司已经实现发货量 856.07 万吨,同比增长 37.33%;由于铁路的固定资产相对较重,公司增加货运量将会带来单位分摊成本的下降,边际改善空间大。此外,报告期内,公司煤炭外销总量 1043.4万吨,同比增长 17.29%;公司预计 2021Q1 煤炭销量 480 万吨,同比增长 48%。

现金流良好,化工板块协同改善。随着公司的多数在建项目的转固投产,公司的现金流持续改善,我们认为公司未来公司的资本开支控制将会更加有效。2020 年公司硫化工(4 万 吨/年 DMDS、1 万吨/年 DMSO)投产,并推进哈密 40 万吨/年乙二醇项目。公司在现有哈密新能源煤制甲醇工厂、1000 万吨/年煤炭分级提质利用项目基础上,全力做好技改提升和产业链向下延伸,发展硫化工、煤焦油加氢、荒煤气制乙二醇等产业,稳中求进,延伸产业链,发展循环经济,产生协同,形成闭环。

投资建议:随着公司的 LNG 接收站持续扩能,红淖铁路转固后周转加快,加之清洁炼化业务改善,进入业绩收获期。我们预计公司 2021-22 年净利润分别为 29.08、32.02 亿元(原预测分别为 21.94、27.42 亿元),新增 2023 年预测为 41.26 亿元。对应 PE 估值分别为 7、6、5 倍。我们认为未来油价仍将长期向上,公司的资源优势将会持续提升,看好公司的长期改善,维持公司买入评级。

提示:本文属于研究报告栏目,并非公司发布的正式新闻报道,一切有关公司的有效信息,请以上海证券交易所披露的公告为准,敬请投资者注意风险。