如果只用一句话总结2025年的中国创投市场,那就是——

钱没变多,玩法全变了。

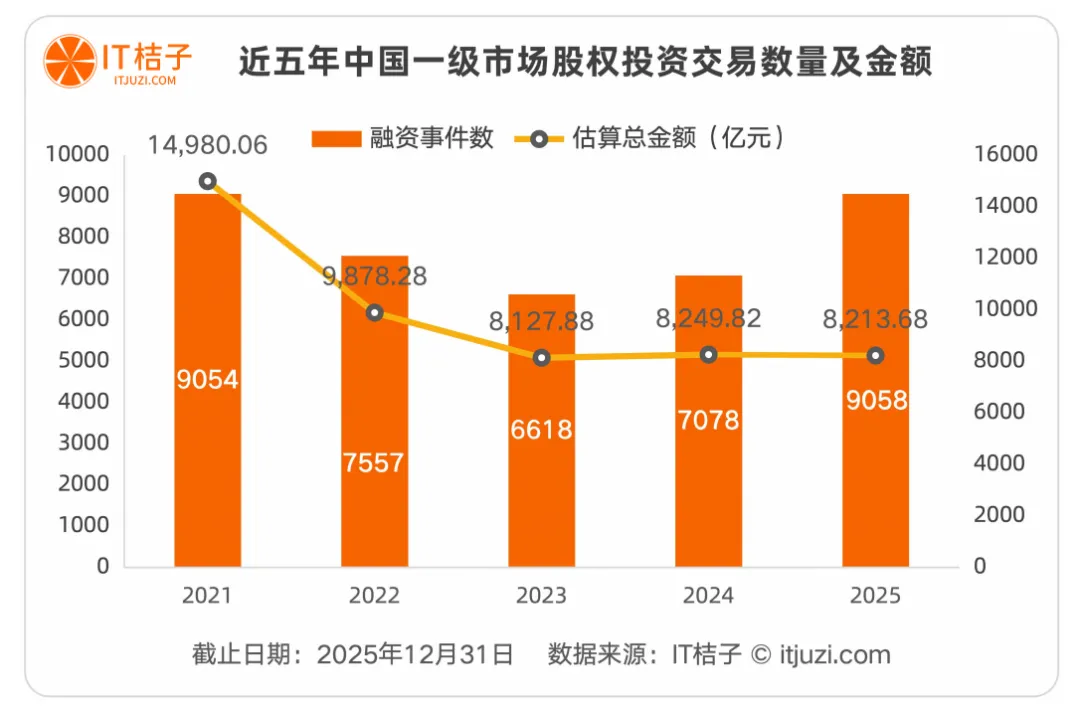

9058起投资,比去年多了近2000起,数量创下五年新高。

但总金额呢?几乎没涨。

这意味着什么?

投资人不再“豪赌”少数明星项目,而是开始“撒胡椒面”——把钱分散到更多公司手里,每家公司拿到的钱变少了,但活下来的机会变多了。

单笔融资均值首次跌破1亿元,中位数更是只有2000万元。

换句话说,一半的创业公司,一年融资不到2000万。

这不是“寒冬”,而是“换季”。

01 国资“登台”,美元“退潮”

2025年,创投圈的“主角”换了。

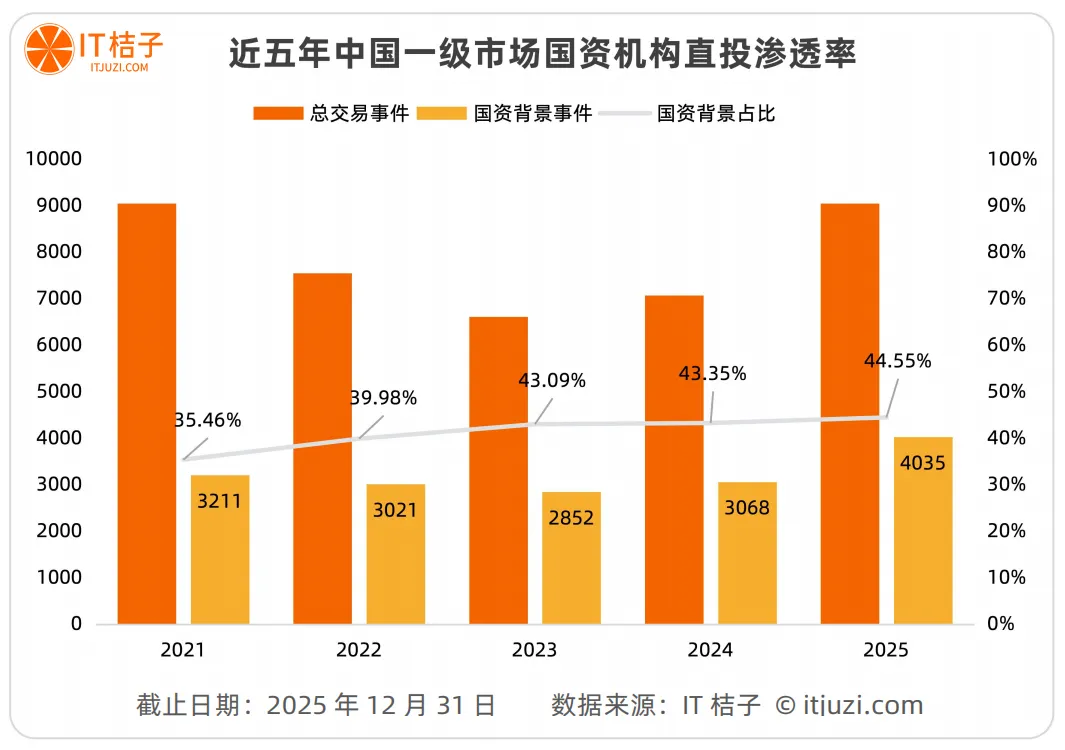

国资背景机构的渗透率冲到44.55%——每10笔投资,就有超过4笔背后站着“国家队”。

而曾经风光无限的美元基金,投资规模五年萎缩84%,市场份额从35.9%跌到10.1%。

双轮驱动,变成了单极独大。

看看那些融资过百亿的“巨无霸”:

国网新源:365亿元

平安人寿:200亿元

内蒙古中广核:118亿元

聚变能源:114.92亿元

四家央国企子公司,合计融资近800亿,占了全年总额的10%。

这不是简单的“国进民退”,而是投资逻辑的根本转向——钱不再只盯着财务回报,而是流向国家战略、产业整合、强链补链。

02 “投早投小”真成了,但95%的公司还在夹缝中求生

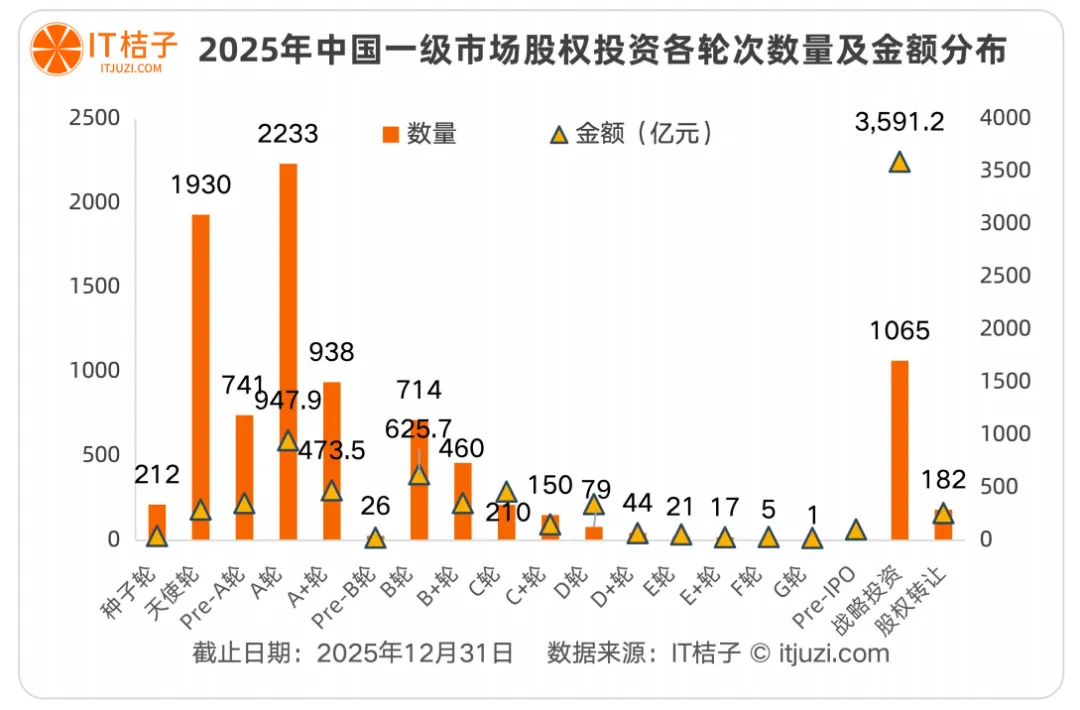

2025年,早期融资占市场总数的66.8%,创下五年新高。

“投早投小”不再是口号,而是现实。

但现实还有另一面:

75.9%的公司融资不足1亿元,加起来只分了15.67%的钱。

而3.22%的头部公司,拿走了超过一半的资金。

最极端的1.43%——大约109家公司——攫取了40.48%的融资总额。

平均每家超级头部拿到的钱,是那些中小获投公司的140倍以上。

这不是二八定律,这是一九分化。

更值得警惕的是“中间塌陷”——成长期、中后期融资占比断崖式下滑。

大量早期项目在寻求规模化扩张时,发现“中间地带”空了。

要么被战略投资“收编”,要么倒在半路上。

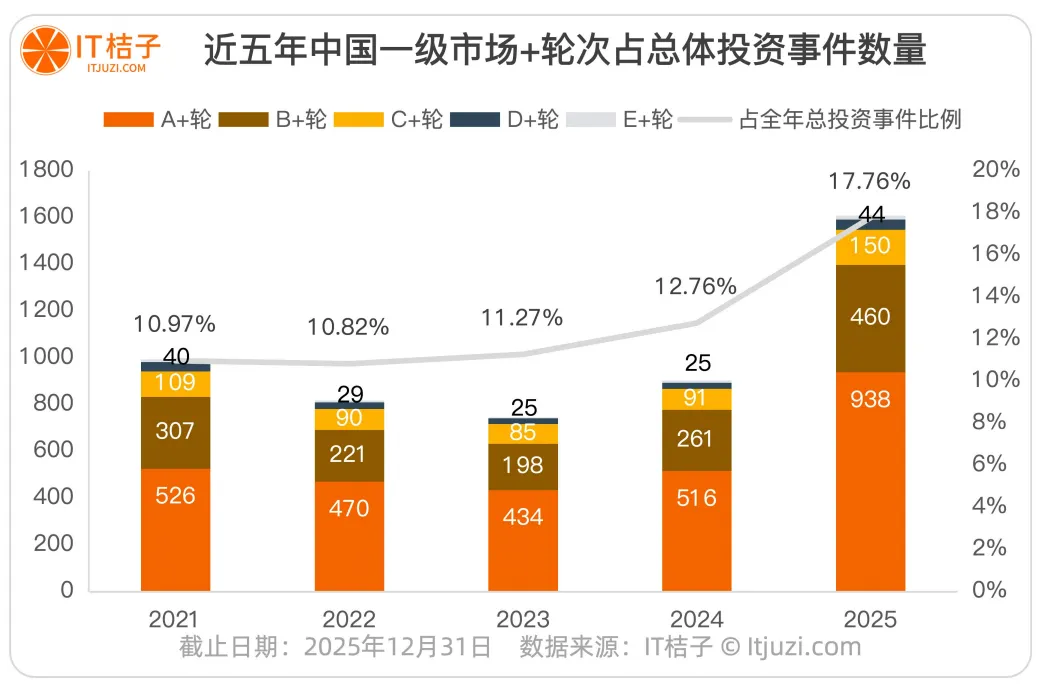

03 “+轮”融资激增78%:钱要一点一点拿

“A轮”、“B轮”这些传统标签,正在被“A+轮”、“B+轮”甚至“A+++轮”取代。

2025年,“+轮”融资占全年投资的17.8%,平均每6笔就有1笔是“+轮”。

其中A+轮占比近六成,是绝对主力。

为什么?

对投资人来说,不确定性太高,不如分阶段注资,把后续资金和关键节点挂钩。

对创业者来说,“小步快跑”既能补充现金流,又能避免估值倒挂,还能在不同阶段引入不同资源——比如A轮要钱,A+轮要产业资源,A++轮要国资背景。

这不是“融资难”,而是“融资精”。

04 消费“退潮”,硬科技“涨潮”

27个赛道,2021年融资额都超过50亿元。

到2025年,融资事件和金额全部腰斩,其中10个赛道暴跌超95%,近乎资本完全撤离。

二手电商(-99.83%)、同城物流(-99.65%)、服装服饰(-98.85%)、生鲜(-96.47%)、餐饮业(-93.30%)……

这些曾经的“宠儿”,如今集体失宠。

它们的共同痛点:

过度依赖资本输血、缺乏核心技术壁垒、盈利模式未经验证、高度依赖宏观消费环境。

当消费降级成为常态,资本最先抛弃的就是它们。

另一边,11个硬科技赛道逆势暴涨:

无人机:事件数暴涨504%,金额增长311%

机器人:融资额587.76亿元,事件数增长299%

AI+机器人:融资暴涨323%

航空航天、新材料、智能装备:事件数增长均超100%

这不是简单的赛道轮动,而是从“流量经济”到“技术壁垒”的范式转移。

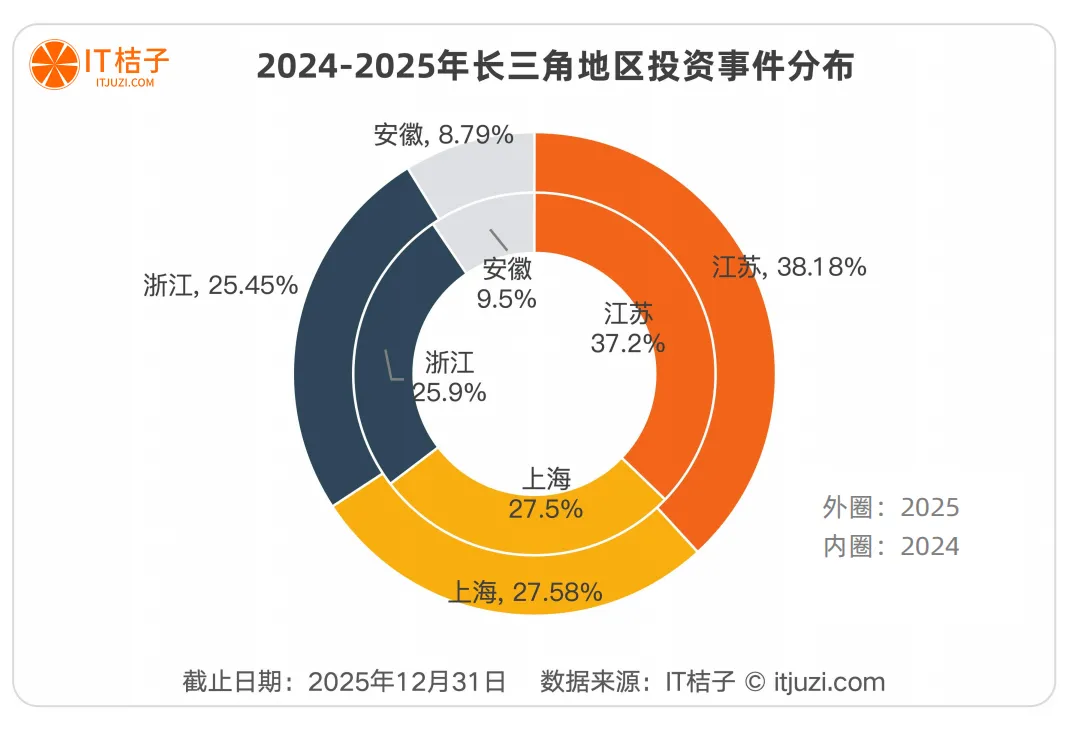

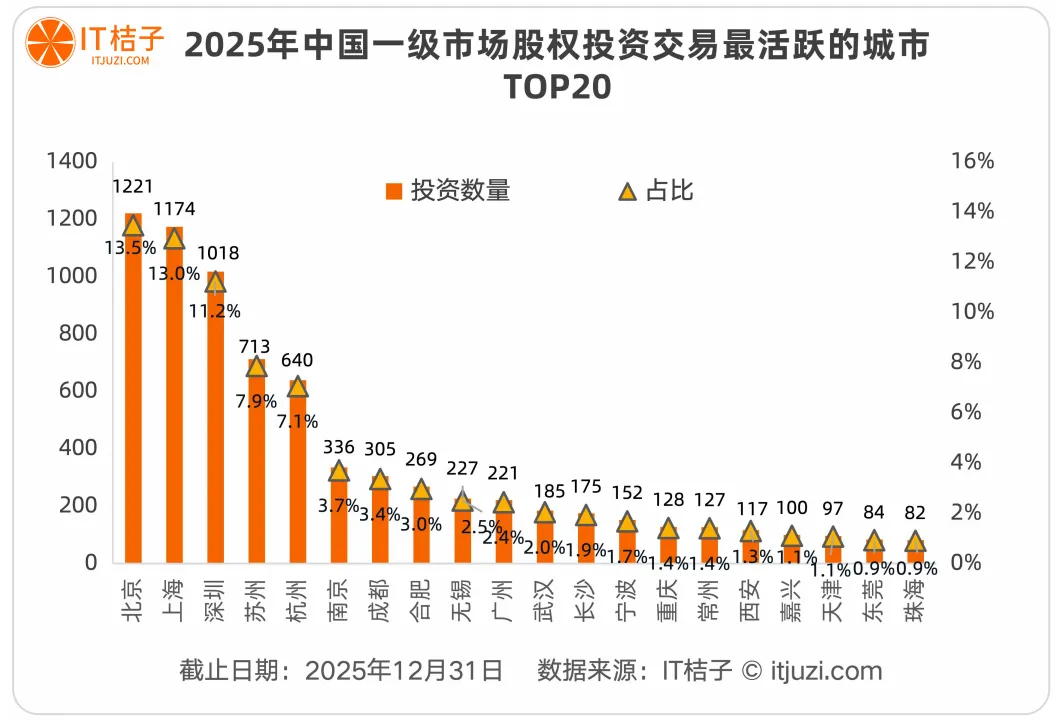

05 区域洗牌:长三角登顶,北上深占比下滑

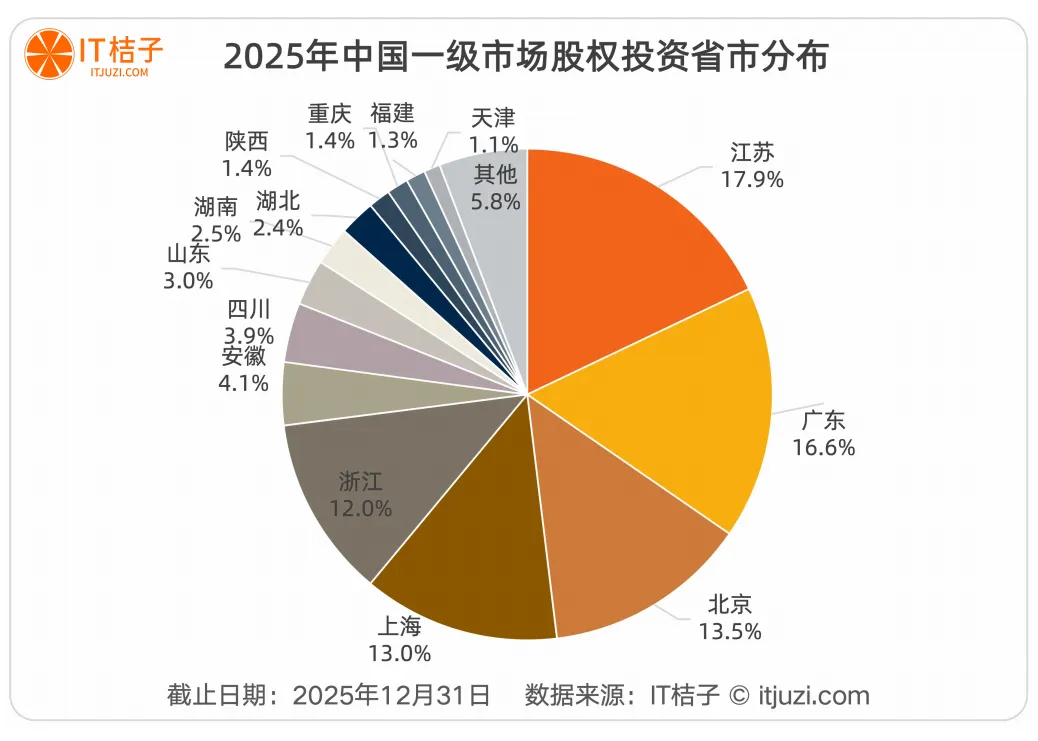

江苏以1625起投资事件,首次超越北上深,成为全国创投最活跃的省份。

长三角地区以4256起投资事件、3115.82亿元融资额领跑全国,独占47%的市场份额。

沪苏浙三地形成稳固的“金三角”,份额接近、波动极小,呈现出高度均衡的深度融合。

北上深的合计占比,从2021年的50.8%降至2025年的37.7%,减少13.1个百分点。

京津冀仍被北京“虹吸”——北京占区域投资的89.5%,天津、河北的占比进一步被压缩。

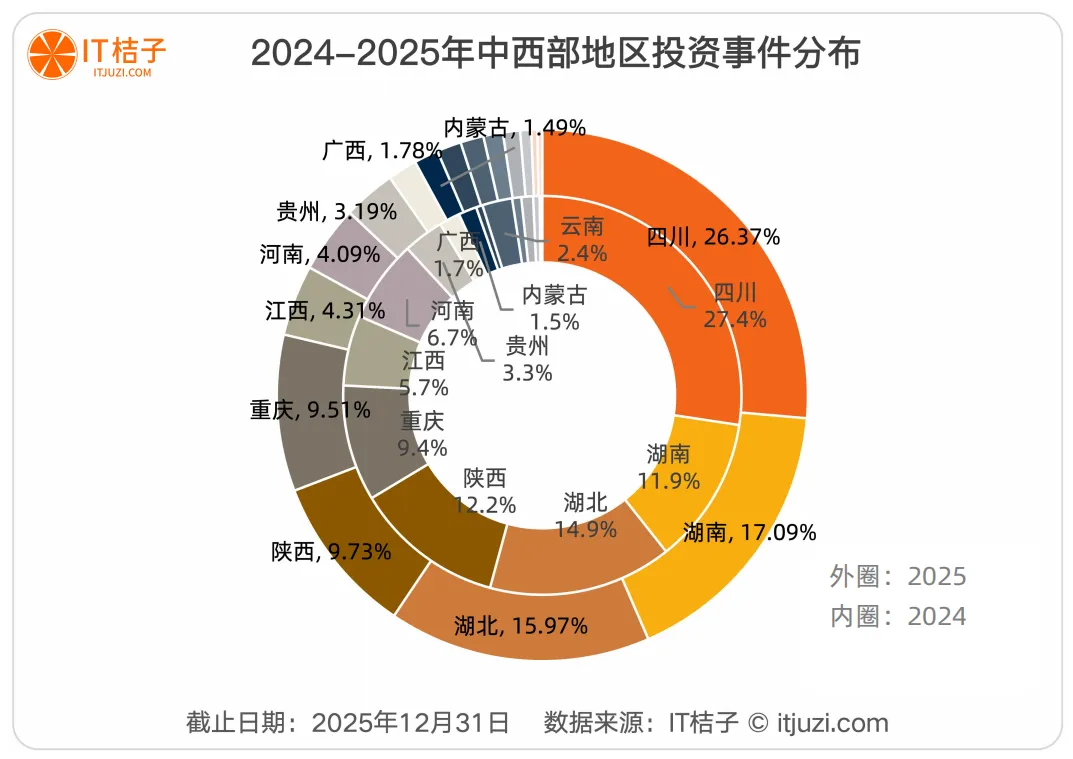

中西部则多点开花:

四川仍是区域第一,但湖南占比从11.9%跃升至17.1%,成为中西部第二大创投活跃省份。

重庆、武汉成为吸金核心,新疆、甘肃等省份的投资也翻倍增长。

资源禀赋驱动的区域崛起路径,越来越清晰。

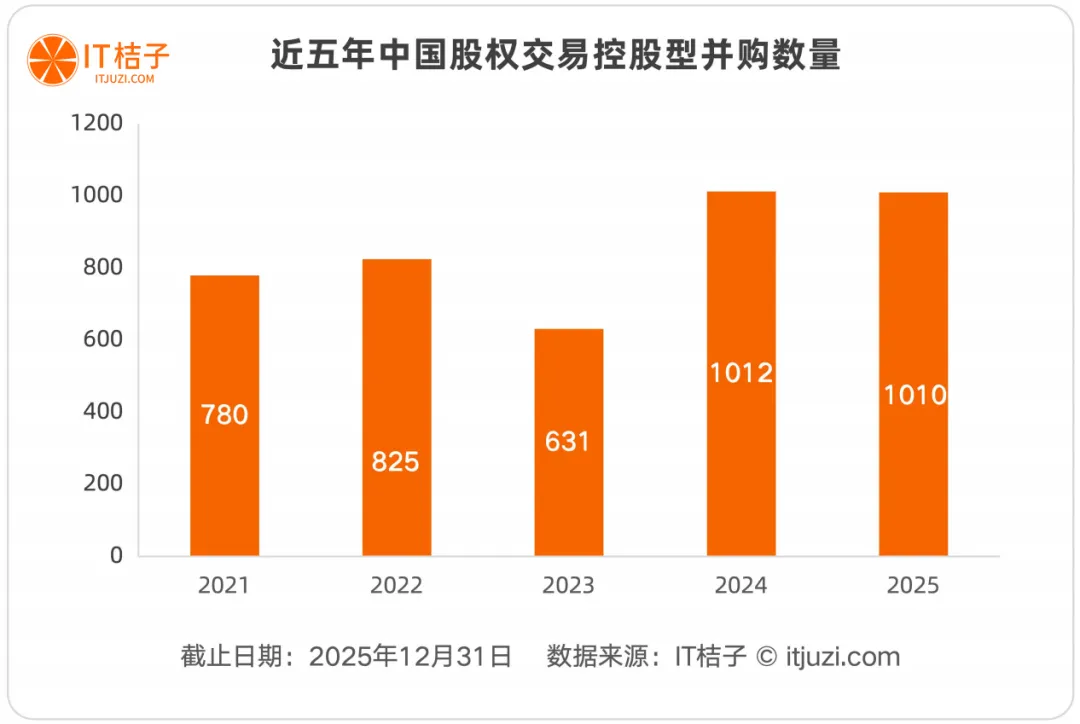

06 退出变天:并购成王,港交所称霸

2025年,退出格局彻底变了。

并购取代IPO,成为第一选择。

全年发生1010起控股型并购退出,占全部退出事件的77.52%。

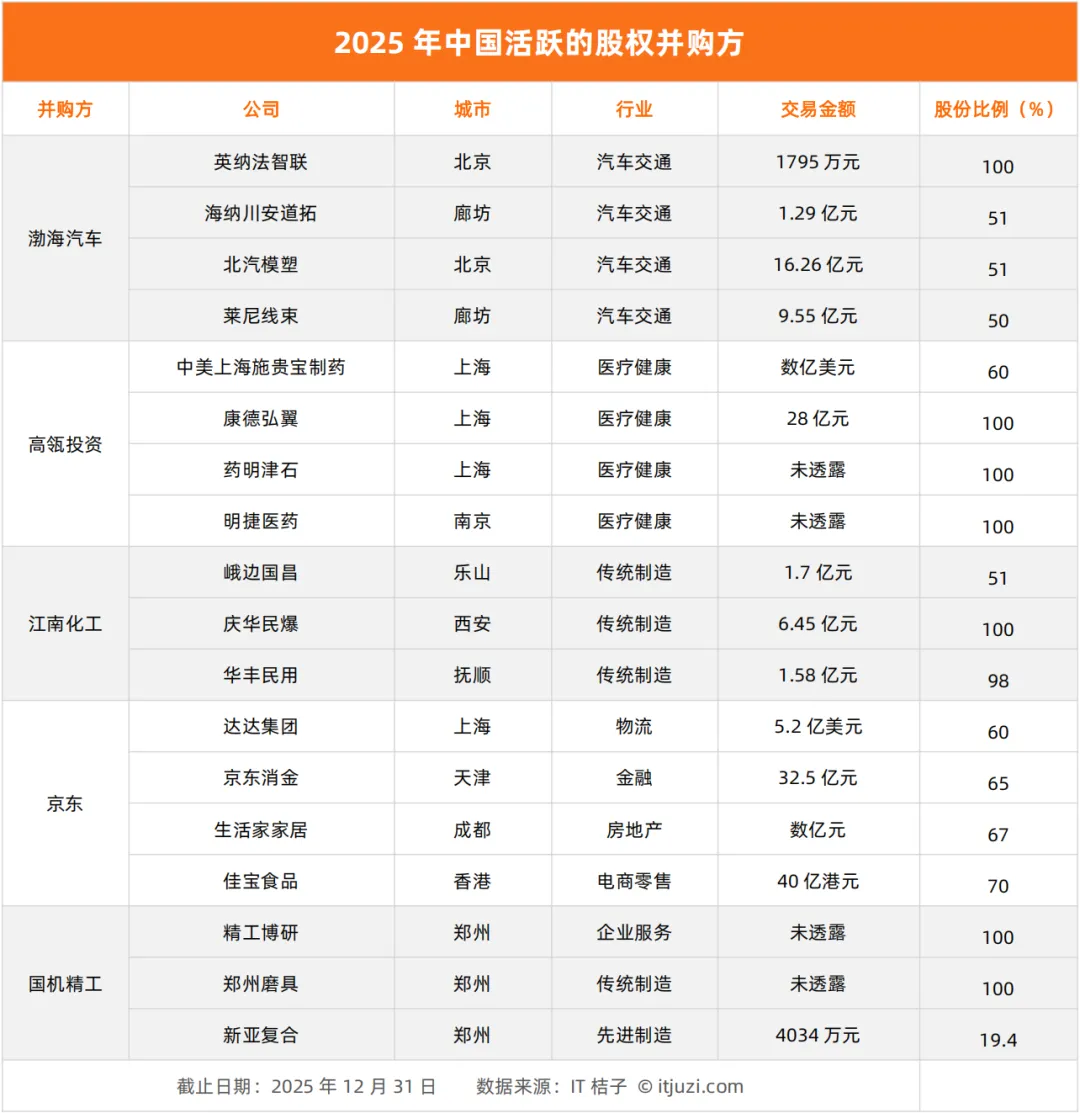

A股上市公司作为买家占比60.4%,渤海汽车、京东、高瓴等围绕主业展开产业链整合。

这不是“卖身”,而是“上车”。

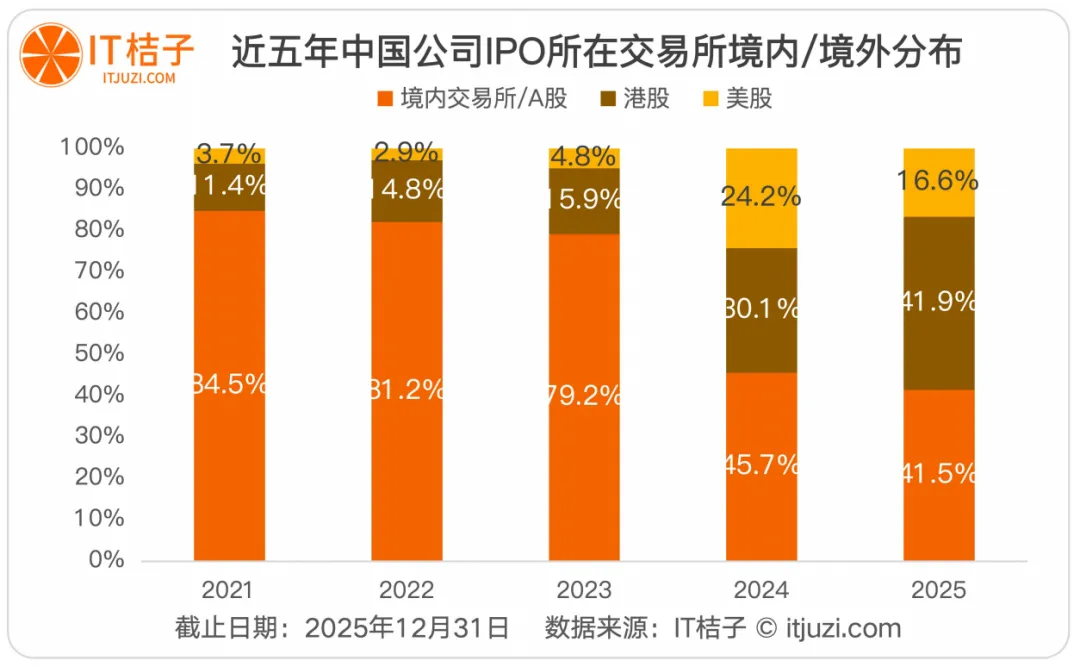

IPO市场虽然V型反弹——277家企业上市,同比增长26%;募资3473.86亿元,同比增长143%——但上市地格局彻底洗牌。

港交所成为“超级募资平台”:

贡献了59%的IPO募资额,IPO数量占比41.9%,与A股(41.5%)近乎持平。

A股IPO占比从2021年的85%降至42%。

北交所则精准定位“专精特新”,上市公司70%成立超15年,没有一家成立不足5年的初创企业。

独角兽的上市路径更说明问题:

2025年21家独角兽上市,81%选择港交所,没有一家选择美股。

本土化、港股化,成为主流。

07 未来已来:谁能在新游戏里活下去?

2025年的创投市场,告别了“豪赌时代”,迎来了“精算时代”。

这不是周期轮动,而是游戏规则的重写。

五大趋势已经清晰:

国资主导地位强化——渗透率未来2-3年可能突破50%,与国家战略契合的赛道将获得更多资本倾斜。

硬科技持续升温——机器人、AI、芯片、航空航天、新材料成为长期主线,但投资从“扎堆头部”转向“价值发现”。

并购退出成为常态——IPO审核趋严,产业资本的整合需求将为创投机构提供更多退出机会。

区域协同深化——长三角“研发-生产-应用”闭环完善,中西部依托资源禀赋形成特色赛道。

成长期融资断层亟待弥合——如何为早期优质项目提供规模化扩张的资金,将是市场健康发展的关键。

对创业者的建议:

主动对接国资,贴合国家战略方向

聚焦硬科技核心技术,构建技术壁垒

采用“+轮”融资模式,分阶段引入资金和产业资源

理性看待IPO,将并购纳入退出规划

对投资人的建议:

深耕硬科技产业链,挖掘早期优质项目

加强与国资机构合作,把握战略导向的投资机会

关注并购市场,围绕产业资本整合需求布局

布局长三角、中西部等创投新增长极

2025年,中国创投市场换了一种打开方式。

钱还是那些钱,但流向、节奏、规则,全变了。

黄金时代并没有结束,只是变得更硬核、更理性、更考验真本事。