2026年中国社区生鲜行业报告解读(28页附下载)

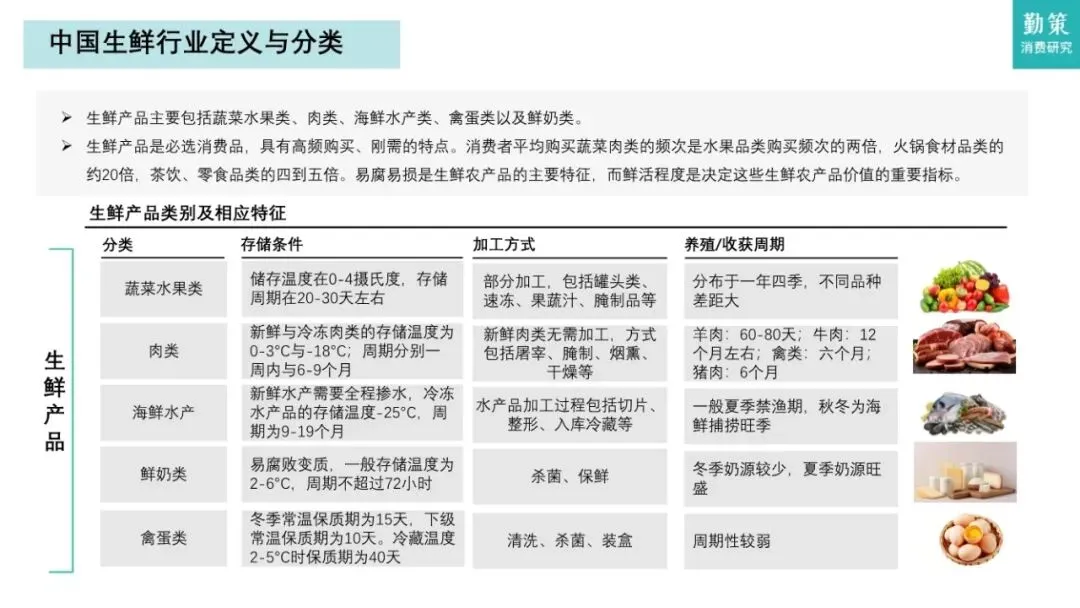

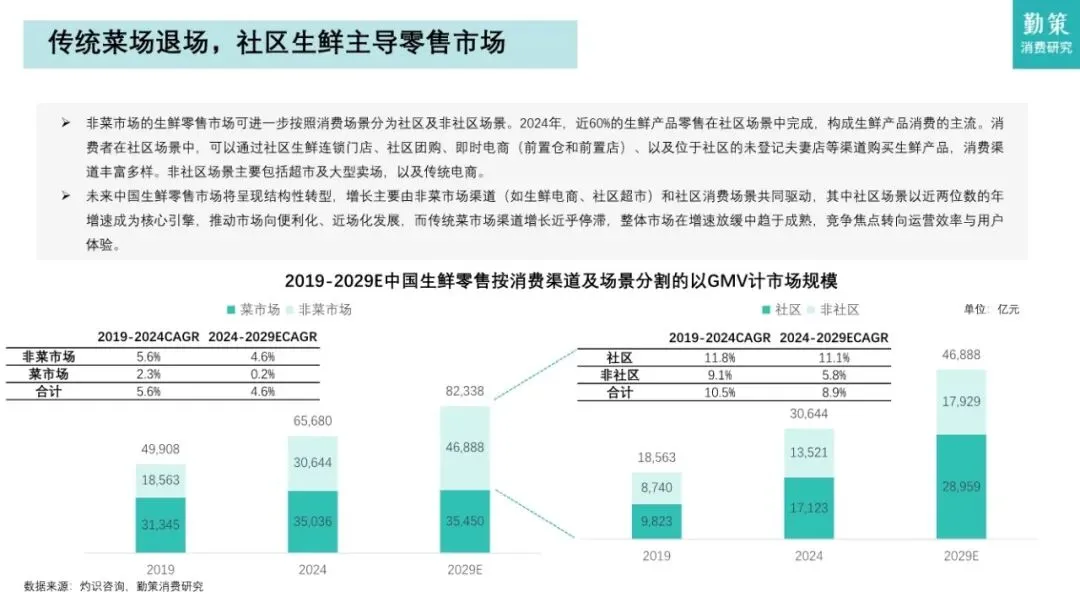

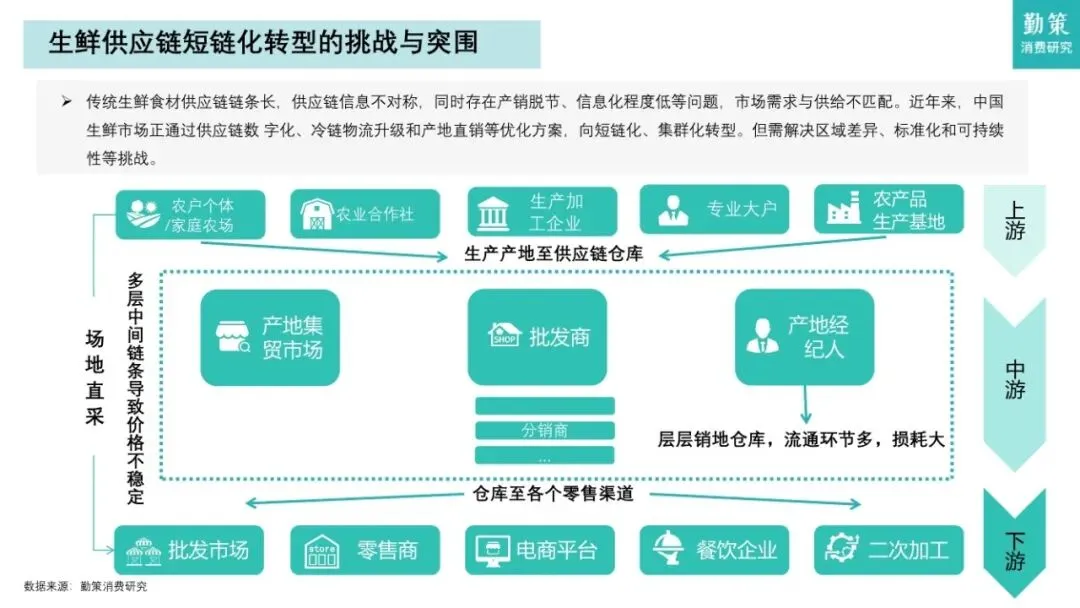

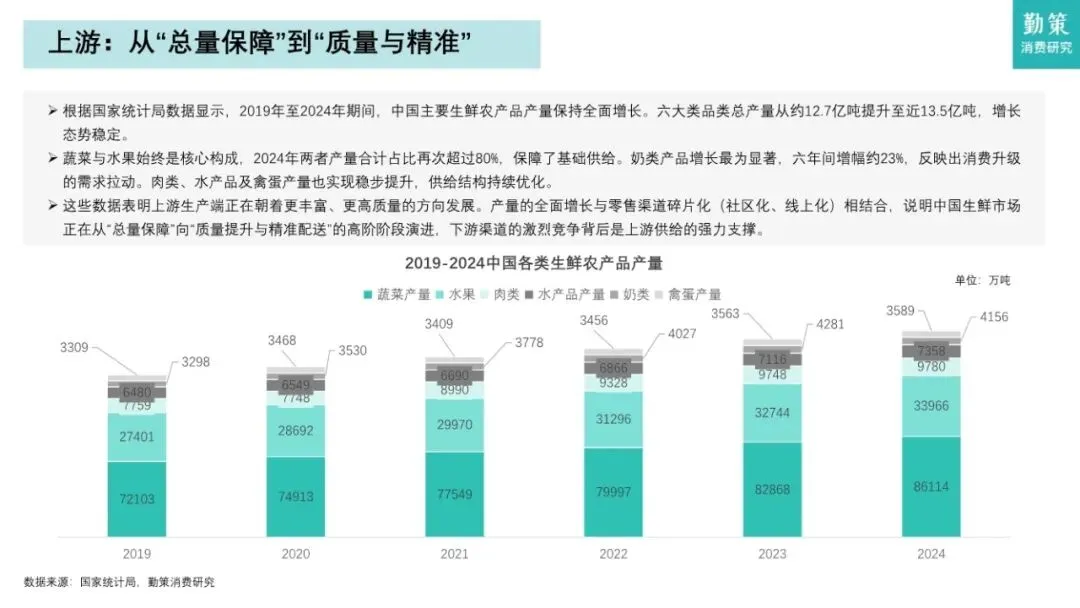

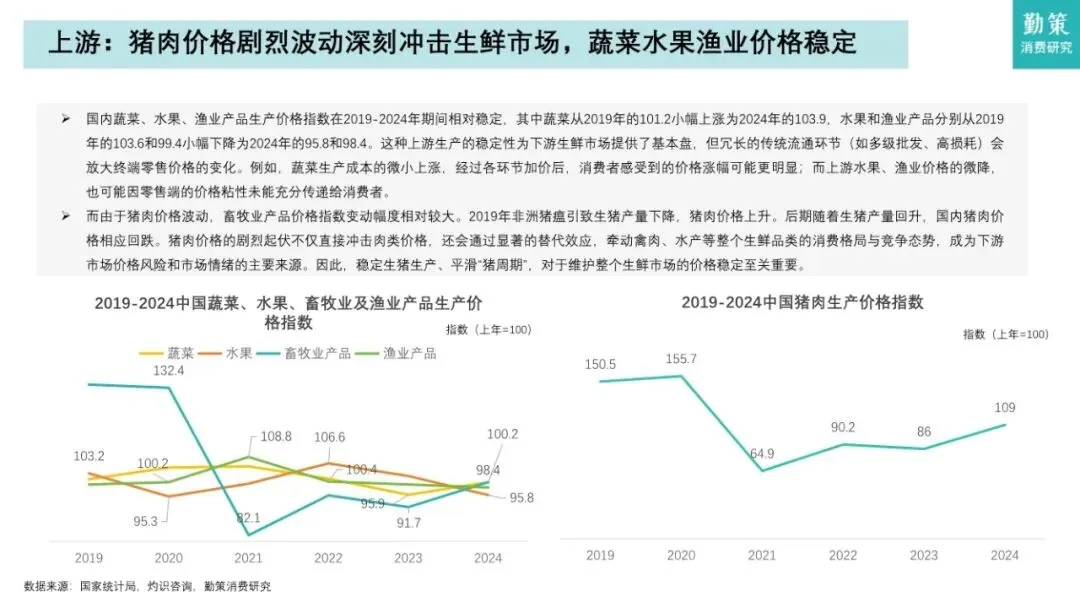

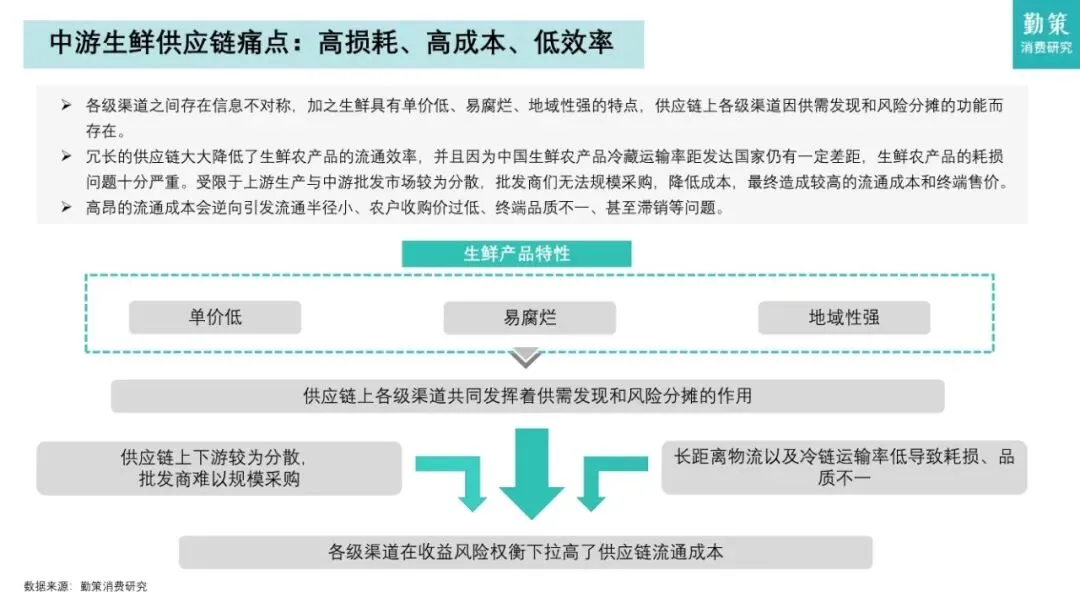

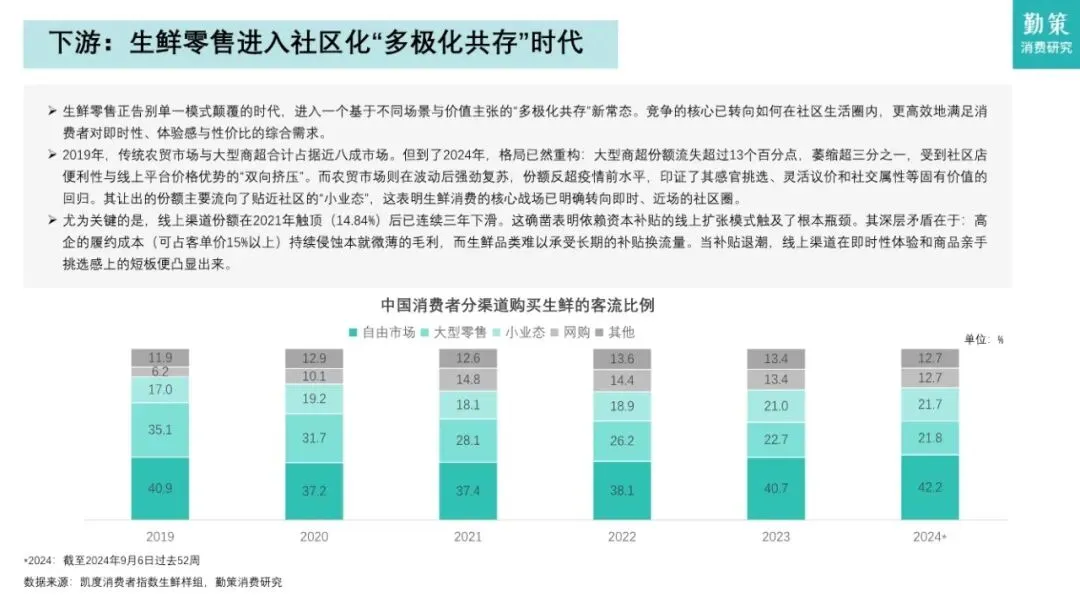

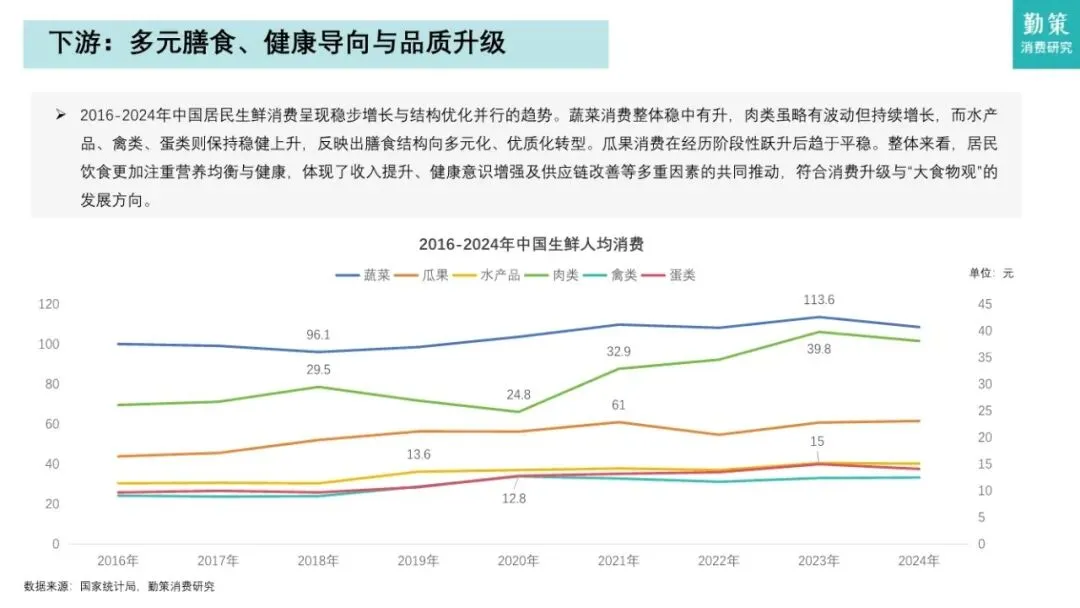

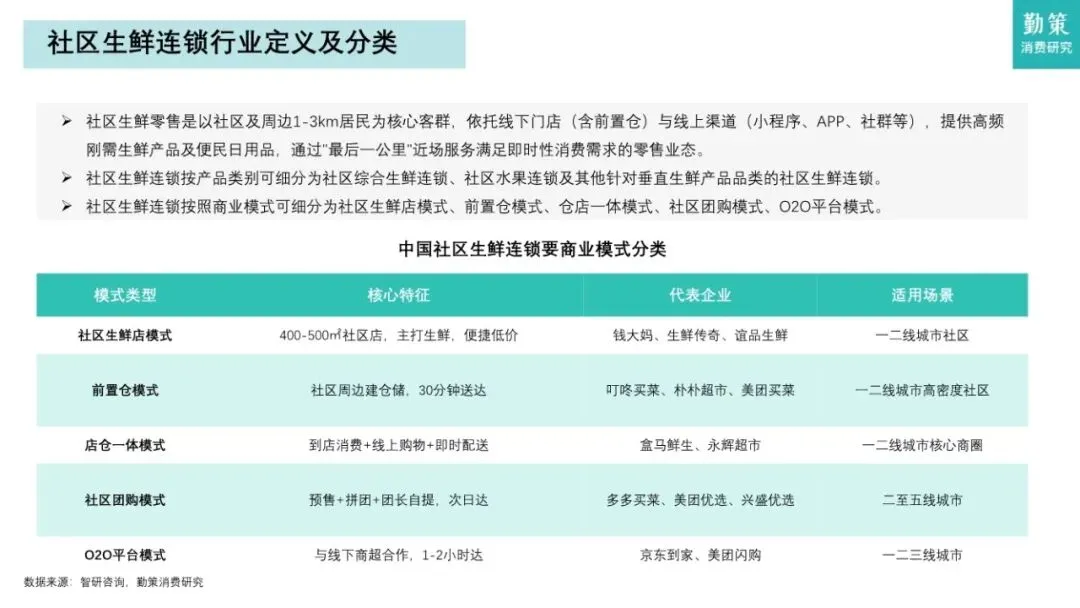

本报告由勤策消费研究发布,系统性地阐述了中国生鲜零售,特别是社区生鲜赛道在2026年的发展全景、核心逻辑、竞争格局与未来趋势。报告通过详实的数据和清晰的框架,揭示了行业从“规模扩张”向“效率与模式深化”转型的关键节点。这是一份兼具行业地图、趋势前瞻与投资指南价值的深度研究报告。其核心价值在于:1. 结构清晰,逻辑性强:报告采用“总-分-总”结构,先描绘生鲜全行业图景,再聚焦社区生鲜细分赛道,最后剖析竞争格局与企业案例,层层递进。2. 数据详实,预测权威:大量引用灼识咨询、国家统计局、凯度消费者指数等权威机构数据,并对市场规模、渠道份额、连锁化率等关键指标做出了至2029年的预测,具有重要参考意义。3. 痛点与趋势并存:不仅分析了“近场化”、“供应链升级”等增长动力,也深入剖析了“高损耗”、“低集中度”、“盈利难”等行业固有痛点。4. 案例典型,启示深刻:以“钱大妈”和“锅圈食品”为典型案例,深入拆解了“折扣日清”与“垂直供应链”两种成功模式的底层逻辑与当前挑战。第一部分:中国生鲜行业概览 —— 效率革命与近场化转型报告指出,中国生鲜零售市场在增速放缓(2019-2024年CAGR为5.6%)中正经历一场深刻的结构性转型。• 增长双引擎:未来增长由 “非菜市场渠道”(生鲜电商、社区超市) 和 “社区消费场景” 共同驱动,其中社区场景以近10%的年增速成为核心引擎。这直接反映了“一刻钟便民生活圈”政策与消费者对即时性、便利性的强烈偏好。 ◦ 传统渠道让位:大型商超份额被严重挤压(2024年较2019年流失超13个百分点),传统菜市场在波动后份额回升,印证其体验价值的不可替代性。 ◦ 线上渠道触顶:线上份额在2021年触顶(14.84%)后已连续三年下滑。报告犀利地指出,依赖资本补贴的线上模式已触及经济模型瓶颈(高履约成本侵蚀微薄毛利),行业竞争回归商业本质。• 供应链演进:报告将供应链发展分为四个阶段,目前正处于 “新零售与消费者导向” 的第四阶段,核心特征是线上线下融合、供应链短链化、灵活化。但上游猪肉价格的周期性波动和中游的“高损耗、高成本、低效率”仍是行业的核心痛点。第二部分:中国社区生鲜行业概览 —— 线下为王与连锁化加速这是报告聚焦的核心赛道,明确了社区生鲜的定义与未来主战场。• 定义与模式:社区生鲜是以社区1-3km居民为核心,满足即时需求的零售业态。报告明确了五大商业模式:社区生鲜店、前置仓、店仓一体、社区团购、O2O平台,并指出了各自的代表企业与适用场景,为理解行业格局提供了清晰框架。• “线下为王”格局稳固:尽管线上增长迅猛,但2024年线下渠道仍占据约80%的市场份额。这是因为生鲜消费高度依赖感官体验和即时决策,这是线下渠道的护城河。• 连锁化趋势不可逆:线下市场内部正进行“连锁化”对“非连锁”的替代。行业连锁化率预计从2024年的44.7% 提升至2029年的56.7%。这意味着品牌化、标准化的连锁门店将成为线下主流,传统夫妻店压力增大。• 核心驱动力:报告从社会变迁角度归因,城镇化(人口密度)、老龄化与家庭小型化(客群变化)、工作时长增加(时间成本)、消费升级(品质追求) 四大因素共同催生并支撑了社区生鲜的蓬勃发展。第三部分:竞争格局与企业案例 —— 大市场、小龙头与模式深化• “大市场,小龙头”的碎片化格局:2024年社区生鲜市场规模高达1.7万亿元,但前五大企业市占率合计仅7.3%,呈现极度分散状态。其中: ◦ 线上(前置仓):已形成小象超市、朴朴超市、叮咚买菜“三足鼎立”,集中度相对较高。 ◦ 线下(社区店):龙头“钱大妈”的市占率也极低,凸显地域性强、全国复制难。• 集中度提升的障碍:报告深刻指出,低毛利率(如钱大妈仅11.3%)难以支撑价格战快速扩张,且区域消费习惯差异大,导致标准化复制难度极高。未来整合将是渐进式的,且可能“线上先行”(因数字化程度高,资产更易整合)。 ▪ 核心逻辑:通过“定时打折”机制,牺牲部分毛利,系统性换取极致库存周转(零库存)、强大品牌心智(不卖隔夜肉)和低门槛快速复制。这是一种以运营效率为核心的模型。 ▪ 当前挑战:营收增长已陷入停滞(2023-2025年),增长见顶。其应对策略是苦练内功提升毛利率(从9.78%提升至11.29%),但面临消费分流与成本上升的双重压力。 ▪ 核心逻辑:从“在家火锅烧烤”场景切入,通过C2F(顾客对工厂)供应链、高自有品牌占比、数字化管理,打造高效的一站式餐食解决方案。这是一种以供应链深度和品类创新为核心的模型。 ▪ 当前挑战:在优化门店网络后营收出现波动,但其通过供应链整合将毛利率从17.4%显著提升至22%左右,正在从“规模扩张”转向“利润深化”。1. 战场明确化:生鲜零售的主战场已毫无争议地转向 “社区” 。竞争不再是线上与线下的替代,而是在社区范围内,不同模式(店、仓、团)之间关于效率、体验与性价比的综合比拼。2. 效率是生命线:无论是钱大妈的“日清”还是前置仓的“以销定存”,核心都是通过技术(数字化预测)和模式创新,最大限度降低生鲜的高损耗,提升周转效率。未来竞争是供应链效率的竞争。3. 盈利成为首要KPI:资本补贴扩张时代结束。行业从“流量思维”转向盈利思维。企业像钱大妈、锅圈一样,必须通过供应链优化、产品结构调整、运营精细化来提升毛利率和净利,实现自我造血。4. 整合是长期主题,但道路漫长:“大市场,小龙头”的格局意味着巨大的整合机遇,但受制于生鲜的品类特性(低毛利、非标、地域性),整合将是缓慢的、区域性的、以战略并购而非野蛮价格战的方式展开。5. 模式融合与场景扩展:单纯卖货的价值有限。报告指出,社区生鲜店将作为社区经济入口,向线上线下融合、构建社区服务生态演进。同时,企业也在扩展消费场景,如锅圈从火锅烧烤向“社区中央厨房”转型。总结:这份报告描绘了一幅2026年中国社区生鲜行业的“战略地形图”:这是一个规模巨大、增速温和、竞争白热化的赛道。胜负手不在于简单的规模扩张,而在于能否在特定的模式与区域市场中,构建起超越同行的供应链效率、运营精细度和用户黏性。对于从业者与投资者而言,理解不同模式的底层逻辑及当前面临的增长瓶颈,是做出正确决策的关键。部分内容预览

—

—

—

扫描识别下方二维码可自助开通会员

—

本篇资料已更新至情报猿资料分享平台

咨询会员服务、了解完整版资料获取方式

请加微信号“qbyuan888”

—

免责声明:以上报告均系本平台合作用户通过公开、合法渠道获得,报告版权归原撰写/发布机构所有, 如 涉 侵 权 , 请 联 系 删 除 ;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系。

如何快速获取相关资料?

如何快速获取相关资料?