2026中国白银行业报告:工业属性主导,供需格局迎来结构性变革!《2026年中国白银行业市场供需现状及发展趋势研判报告》由智研咨询发布,系统梳理白银行业定义、发展历程、产业链全景,深度分析全球与中国市场供需现状、重点应用领域及技术工艺,聚焦光伏、电子等核心需求驱动因素,为行业参与者提供全景式决策参考。

核心要点(文末附完整报告下载方式)

01 行业概述与发展历程

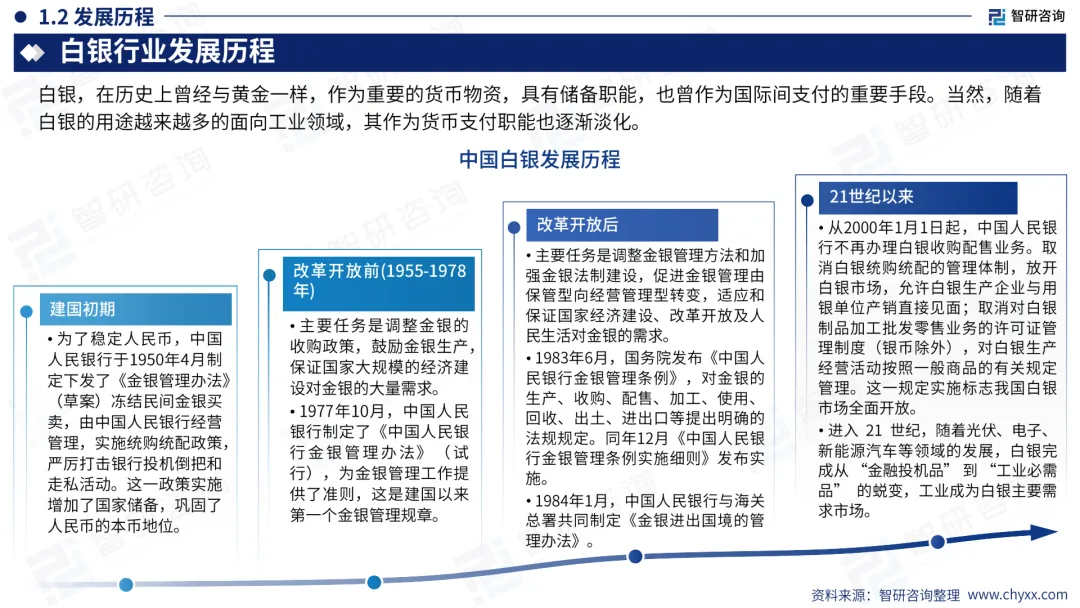

核心属性:白银(化学符号Ag)为天然白色金属,物理性质稳定,可塑性极强,兼具贵金属属性与工业实用性,按纯度可分为足银999、足银990、925银等,按用途涵盖工业用银、首饰用银、投资用银等。 发展历程:建国后历经统购统配(1950年代)、政策调整(改革开放前)、法制建设(改革开放后)、市场全面开放(2000年起)四大阶段;21世纪以来,随着光伏、电子等行业发展,白银完成从“金融投机品”到“工业必需品”的蜕变。 民族特色品类:包括苗银、藏银、畲银、黑银、彩银、泰银等,各具工艺特色与文化内涵,如苗银手工纹样丰富、藏银富含宗教色彩、泰银具异域风情。

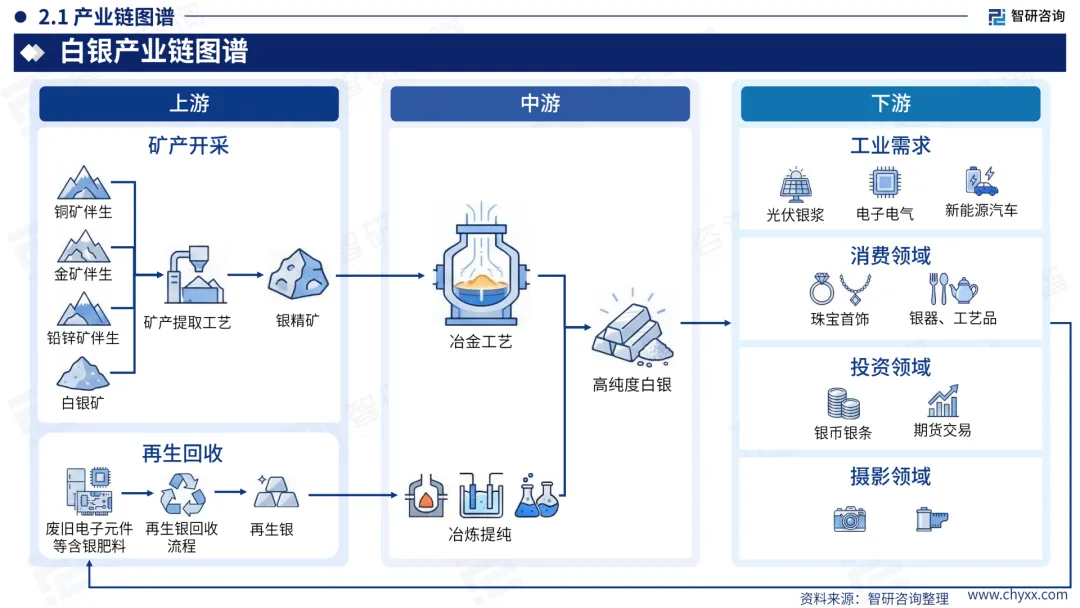

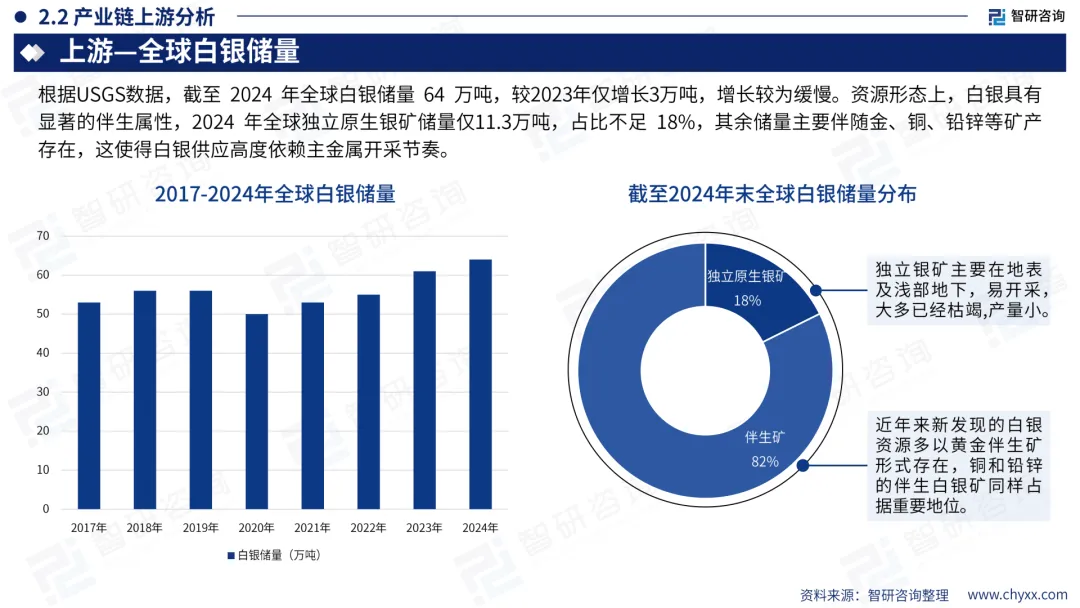

产业链结构:上游为矿产开采(含独立银矿及铜、金、铅锌矿伴生银矿)与再生回收;中游为银精矿冶炼提纯(湿法、火法工艺);下游覆盖工业需求(光伏、电子电气等)、消费领域(珠宝首饰、银器工艺品)、投资领域(银币银条、期货交易)及摄影领域。 全球资源分布:截至2024年末全球白银储量64万吨,增长缓慢;独立原生银矿仅占18%,82%为伴生矿;秘鲁(14万吨)、澳大利亚(9.4万吨)、俄罗斯(9.2万吨)、中国(7万吨)、波兰(6.1万吨)为储量前五国,集中度超70%。 中国资源现状:储量7万吨居全球第四,占比11%;共1500多个银矿,内蒙古双尖子山矿区为亚洲第一、世界第五大银矿;资源分布呈“南强北弱、多点开花”,集中于内蒙古、云南、江西等地,以小矿与伴生矿为主,开采成本较高。

03 中游冶炼工艺与下游需求结构核心冶炼工艺:分为湿法(氰化法、混酸浸出法、矿浆电解法)与火法熔炼两大类;氰化法应用广泛,回收率可达90%-98%;矿浆电解法为中国独创,适配多金属共生矿;火法工艺流程较短但存在污染与资源分散问题。 下游需求格局:工业属性主导,2025年全球工业消耗占比59%,实物投资(17.8%)、珠宝(17.1%)位列其后;工业领域中,电子电气占40%、光伏占29%、其他工业占23%、钎焊合金与焊料占8%。 光伏行业驱动:白银是光伏银浆核心原料,直接影响电池导电效率;2025年1-11月中国光伏累计新增装机274.89GW,同比增长33.25%;不同电池类型银浆消耗量差异显著,n型TOPCon电池约86mg/片,异质结电池约75mg/片,p型电池约74mg/片(正银52mg+背银22mg)。

核心冶炼工艺:分为湿法(氰化法、混酸浸出法、矿浆电解法)与火法熔炼两大类;氰化法应用广泛,回收率可达90%-98%;矿浆电解法为中国独创,适配多金属共生矿;火法工艺流程较短但存在污染与资源分散问题。 下游需求格局:工业属性主导,2025年全球工业消耗占比59%,实物投资(17.8%)、珠宝(17.1%)位列其后;工业领域中,电子电气占40%、光伏占29%、其他工业占23%、钎焊合金与焊料占8%。 光伏行业驱动:白银是光伏银浆核心原料,直接影响电池导电效率;2025年1-11月中国光伏累计新增装机274.89GW,同比增长33.25%;不同电池类型银浆消耗量差异显著,n型TOPCon电池约86mg/片,异质结电池约75mg/片,p型电池约74mg/片(正银52mg+背银22mg)。

04 行业发展趋势与核心特征

需求端:双碳战略推动光伏行业持续扩张,成为白银需求核心增长引擎;电子电气、新能源汽车等领域的技术升级进一步打开工业用银空间。 供应端:全球白银储量增长缓慢,伴生矿主导供应格局,供应弹性受主金属开采节奏制约;中国勘查资金投入增加,但资源禀赋限制短期难以突破,再生银回收成为重要补充。 技术趋势:冶炼工艺向高效、环保方向升级,湿法工艺占比提升;光伏银浆领域围绕降本增效,推动低银耗技术创新,平衡电池性能与原材料成本。 市场特征:工业属性持续强化,金融属性弱化;行业供需格局受新能源产业发展影响加深,价格波动与工业需求景气度关联度提升。

05 行业价值与投资启示

产业价值:白银作为新能源、电子等战略新兴产业的关键原材料,其稳定供应对产业链安全具有重要意义,行业发展与双碳目标、产业升级深度绑定。 投资启示:光伏行业的持续扩张为白银需求提供长期支撑;需关注矿产供应弹性、再生回收技术进步及低银耗工艺对市场的影响;建议重点跟踪资源禀赋优势企业、冶炼技术领先企业及下游高景气应用领域相关标的。

报告免

费领取

关注公众号,在公众号聊天界面回复

【获取资料】(建议直接复制标蓝字),获取报告全文PDF