现在的全球零售圈,正处于一种极度撕裂的状态。在北美或者欧洲,通胀的余威让中产阶级开始为了几美分的差价在货架前徘徊;在东南亚和拉美,新老势力的肉搏战已经打到了家门口。曾经被奉为圭臬的传统大卖场模型,不仅在中国,在全球范围都受到了挑战。

但就在这种哀鸿遍野的背景下,全球零售霸主沃尔玛(Walmart)用其刚刚发布的2025财年第四季度(截至2026年1月31日)财报,向全行业交出了一份堪称教科书级的答卷。

这是一份打破常规认知的财报。数据显示,沃尔玛第四季度总营收达到惊人的1907亿美元,同比增长5.6%,超出华尔街预期;调整后每股收益为0.74美元,同样跑赢大盘。不仅如此,其中国市场的表现更是亮眼——净销售额达到61亿美元,同比大增19.3%,电商销售占比历史性地突破了50%。

当我们透过这组华丽的数据表象,深入剖析其底层的商业逻辑时,我们会发现:沃尔玛早已不再是我们传统认知中那个只会天天平价的实体超市。它已经蜕变、进化为一个以供应链为绝对底盘,以全渠道履约网络为骨架,以零售媒体网络(RMN)和AI技术为核心利润引擎的超级零售生态体。

大象不仅在跳舞,而且在加速狂奔。今天,CFC出海将从基本盘、履约革命、中国市场表现以及第二增长曲线四个维度,深度拆解沃尔玛的这份财报.

业绩基本盘:

受益于消费分级

任何脱离宏观环境谈增长的分析都是失效的。在当前的全球经济语境下,消费者的购物决策变得前所未有的理性和务实。精打细算不再是低收入群体的标签,而是跨阶层的普遍共识。

沃尔玛第四季度的美国同店销售额(U.S. comps)增长了4.6%,这已经是其连续多个季度保持稳健增长。在这个数据背后,隐藏着一个极其关键的零售趋势:高频的民生生鲜商品正在成为最强大的流量发动机,而沃尔玛正在全阶层收割消费者。

财报及管理层反馈明确指出,杂货(Groceries)品类(即生鲜+快消品)的强劲表现是拉动客流的绝对主力。在过去的一年里,我们看到大量中高收入群体(年收入在10万美元以上的家庭)开始涌入沃尔玛的门店和线上渠道。为什么?因为在通胀和经济预期的双重压力下,所有人都渴望物超所值。

这正是沃尔玛EDLP(Every Day Low Prices,天天平价)战略在穿越周期时展现出的巨大威力。EDLP从来都不是简单的打价格战,而是一种基于极致供应链效率的成本领先战略。当其他零售商还在依赖繁琐的促销活动(Hi-Low定价机制)来刺激消费者时,沃尔玛通过强大的源头直采能力、自有品牌(Private Brand)的深度开发以及极致的营运成本控制,将低价固化为了消费者心智中的潜意识。

更有意思的是,在杂货品类拉动海量客流的同时,沃尔玛在服装(Fashion)等高毛利品类上也迎来了意想不到的增长亮点。这就是典型的“高频打低频,低毛利引流、高毛利赚钱”的逻辑。当消费者为了便宜的鸡蛋和牛奶来到沃尔玛时,顺手买走一件质量不错、价格极具竞争力的基础款外套,零售的飞轮就此完美闭环。

(数据来源:Walmart)

履约革命:

大卖场全面“前置仓化”,

全渠道飞轮运转

如果说商品力是沃尔玛的防守底线,那么全渠道履约能力则是其进攻的利器。

在这份财报中,有几个数据极其震撼:第四季度,沃尔玛美国电商业务大幅增长27%,电商销售额在总销售额中的占比达到了创纪录的23%;全球电商销售额也实现了24%的强劲增长。但最令业内人士感到窒息的一个指标是——由实体门店发起的、三小时内送达的即时配送订单,占到了门店整体电商订单的35%!

这句话背后的信息量极大。它宣告了传统大卖场商业模式的彻底重构。

过去十几年,面对亚马逊等纯电商平台的降维打击,实体零售商一度陷入关店潮的恐慌。但沃尔玛走通了一条截然不同的道路:它没有放弃线下,而是将遍布全美的几千家庞大门店,硬生生改造成了距离消费者最近的前置仓(Micro-Fulfillment Centers)。

纯电商平台需要承担极其高昂的干线物流和最后一公里配送成本。而沃尔玛凭借“90%的美国人居住在沃尔玛门店10英里范围内”的地理优势,直接从门店拣货发货。消费者可以选择“线上下单、门店自提(BOPIS)”,也可以选择“路边送货到车(Curbside Pickup)”,甚至可以选择付费的1小时或3小时即时送货上门服务。

这种履约模式的降本增效是极其恐怖的。在随后的财报电话会议中,管理层透露,仅在美国市场,由于订单密度的增加(Densification of network)和履约效率的提升,其电商业务的亏损水平在过去一年内大幅改善了80%。

这意味着,沃尔玛不仅在电商规模上狂飙突进,而且即将彻底跨越全渠道业务的“盈利拐点”。当一张庞大且极其高效的同城即时零售网络编织完成时,实体店不再是成本的拖累,而是击败纯电商平台最坚固的护城河。

(图为Walmart的Curbside Pickup路边送货到车)

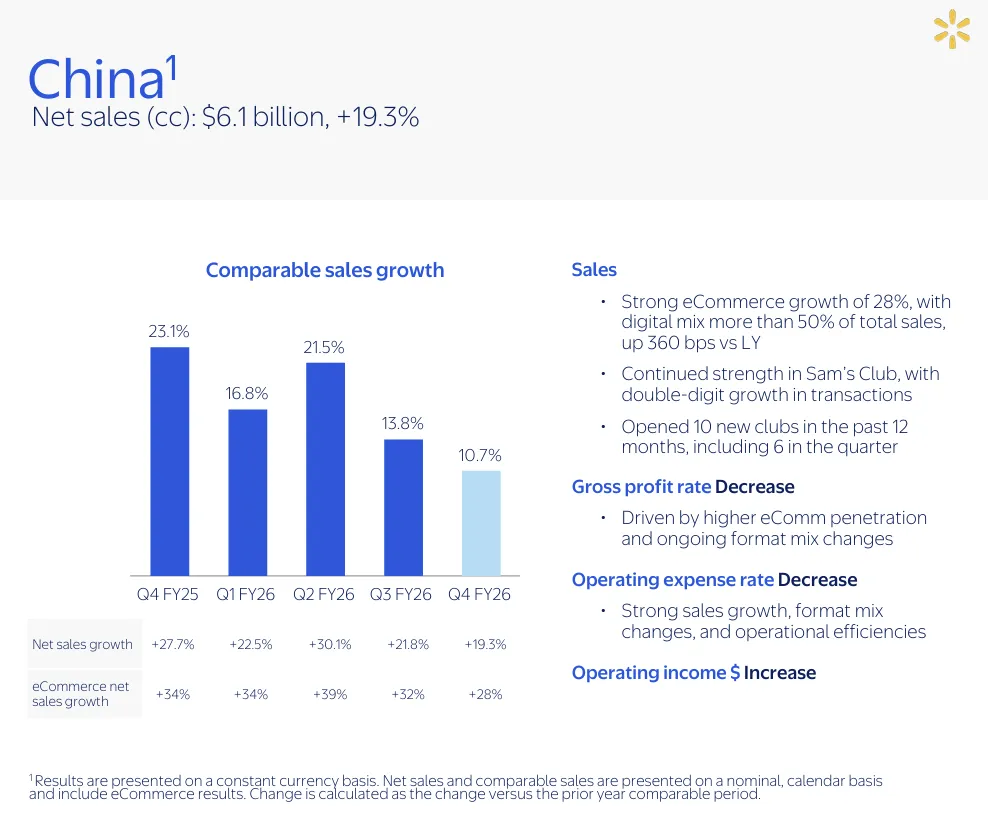

中国市场:

山姆的狂飙与“电商过半”

的历史性节点

将目光转向竞争堪称全球最惨烈的中国零售市场,沃尔玛的表现更是堪称奇迹。

第四季度,沃尔玛中国实现净销售额61亿美元,同比大增19.3%;可比销售额增长10.7%。在本土大卖场纷纷关店求生、传统商超一片哀嚎的大环境下,沃尔玛中国不仅逆势大幅增长,而且呈现出极高的增长质量。

这其中的首要功臣,毫无疑问是山姆会员商店(Sam's Club)。

财报显示,山姆在过去12个月内在中国开出了6家新店,其中仅第四季度就新增了4家。在消费趋于理性的当下,为什么中国的中产阶级依然愿意掏出260元甚至680元的会员费排队进山姆?

CFC出海认为,山姆的成功在于其完美契合了当下中国市场的“消费K型分化”趋势——消费者并非不愿意花钱,而是不愿意为没有附加值的东西花钱。山姆依靠全球供应链的深度整合能力,实行极其克制的SKU管理(常年保持在4000个左右),打造出了极高的商品宽容度与极强的差异化。从爆款瑞士卷、烤鸡,到高品质的澳洲牛肉、全球直采的红酒,山姆售卖的不再是简单的商品,而是一套“高品质、高质价比的中产生活方式解决方案”。

更具有历史意义的一个里程碑数据是:第四季度,沃尔玛中国的电商业务增长了28%,且电商销售额占比历史性地突破了50%!

这是一个足以载入中国零售发展史的数据。一家以线下大卖场起家的跨国零售巨头,在中国市场硬生生把自己做成了“半个互联网电商公司”。

山姆在中国的极速达业务(依托遍布城市的前置云仓网络,实现一小时送达)已经成为其最核心的增长引擎之一。线上线下并非零和博弈,而是相互反哺。高密度的前置仓网络扩大了单店的辐射半径,让山姆得以在不无限盲目开店的情况下,通过线上线下的全渠道融合,最大化地榨取单客价值(LTV),最终推动了整体毛利率的上升和营运费率的下降。

(数据来源:Walmart)

第二增长曲线:

零售媒体网络(RMN)

与AI重塑利润结构

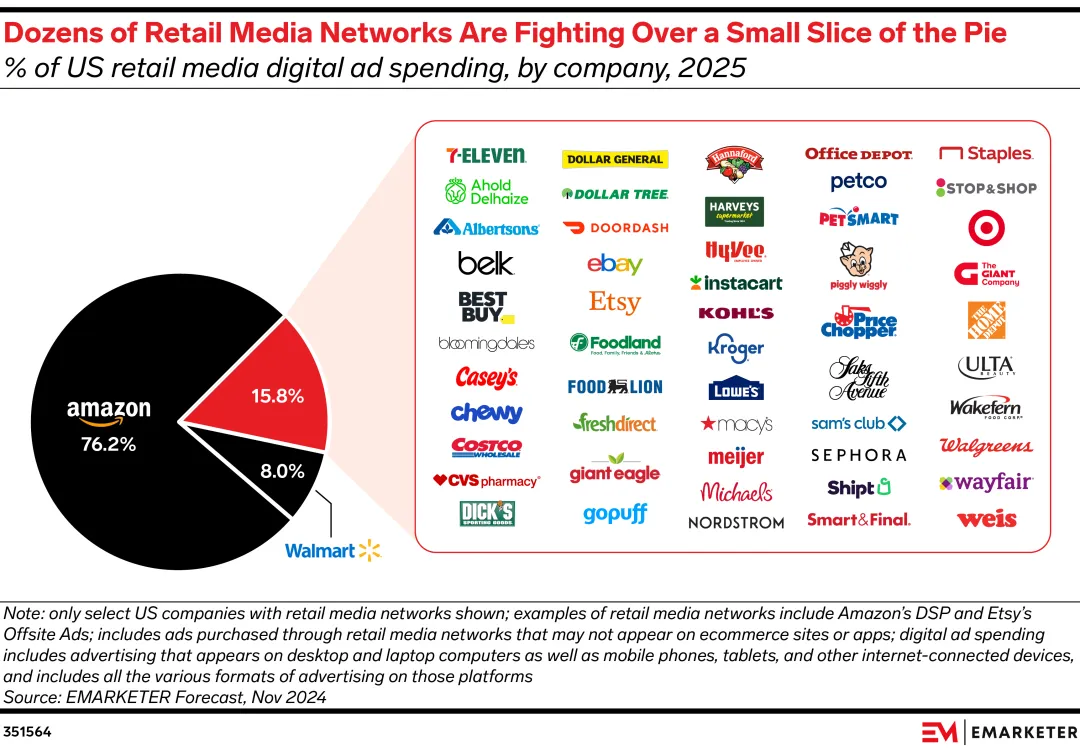

如果通读沃尔玛近几年的财报,你会发现一个隐藏在水面之下的利润来源正在迅速增长。这也是沃尔玛敢于在前端商品端保持极低利润率的底气所在。

那就是从卖商品,向卖广告和卖服务的商业模式转变。

财报显示,第四季度,沃尔玛旗下的广告业务(Walmart Connect)在美国市场实现了高达41%的增长(相比第三季度的33%进一步加速)。而整个沃尔玛的全球广告业务在去年更是增长了46%,营收规模达到了惊人的64亿美元。

这是一个什么概念?沃尔玛已经实质上成为北美除了谷歌、Meta、亚马逊之外的第四大数字广告巨头。

在隐私政策收紧、第三方Cookie逐渐消亡的数字营销新时代,零售商手中掌握的第一方交易数据成为了广告主眼中的无价之宝。品牌方不再满足于在社交媒体上盲目投放,他们更希望在消费者准备掏钱购买的那个最具转化价值的瞬间进行精准曝光。

沃尔玛不仅在站内搜索、App首页大力拓展广告位,甚至开始将触角延伸至站外,并积极引入生成式AI技术。例如,他们近期在AI购物助手“Sparky”中植入了广告,并与OpenAI的ChatGPT、谷歌Gemini达成合作,通过AI驱动的对话式导购重塑消费者的搜索和发现体验。

从依靠商品的进销差价赚取微薄的苦力钱,到依靠庞大的流量池和精准数据赚取高毛利的广告费。在这个被称作零售媒体网络(Retail Media Network, RMN)的新赛道上,沃尔玛正在复制甚至试图超越亚马逊的广告神话。正如管理层在电话会上所透露的:“广告、会员等新业务,贡献了本季度营业利润增长的一半以上。”

这才是沃尔玛利润得以持续释放的又一核心武器。

(数据来源:Emarketer)

反思:

给中国本土零售商的三点启示

沃尔玛的这份财报,就像一面镜子,映照出了中国实体零售在转型期面临的种种困境。当我们在感叹巨头的强大时,更应该剥开现象看本质,寻找适合本土零售企业的突围之路。

CFC出海认为,沃尔玛的逆势狂飙,给中国零售行业带来了以下三点极其深刻的启示:

1. 抛弃伪长期主义,回归绝对商品力的零售原点 很多传统商超的衰落,根本原因并不在于电商的冲击,而在于商品力的彻底丧失。当货架上充斥着同质化严重、依靠收取通道费(条码费、进场费)才能生存的商品时,消费者凭什么要进店?沃尔玛和山姆的成功证明了,依靠强大的供应链纵深,开发自有品牌,缩短零供链路,真正为消费者提供“好东西、便宜卖”的价值,才是零售业穿越周期的唯一通行证。放弃零供博弈,转向零供协同,是传统商超必须跨过的第一道生死关。

2. 数字化绝不是做个App,而是端到端成本效率的重构 许多企业将数字化简单等同于开通小程序、做做直播带货。但沃尔玛的数字化,是深入骨髓的。从通过AI精准预测门店的补货需求,到将庞大实体门店彻底改造为高效运转的电商前置仓;从优化拣货动线,到重构物流履约网络。只有当数字化真正触及并改善了企业的成本结构和运营效率时,这种转型才是有效的,否则只是平添了居高不下的IT成本。

3. 拥抱全渠道盈利模型,探索第二增长曲线 “线上亏钱换流量,线下赚钱养线上”的时代已经彻底结束了。沃尔玛财报中透露的电商亏损缩窄80%,释放了一个强烈的信号:全渠道必须,也能够走向盈利。中国零售企业在构建线上线下融合模型时,必须精细化算账,提高订单密度和履约效率。同时,应当积极探索基于自身私域流量和会员体系的“零售媒体”价值。当你的门店客流和线上流量具备足够规模和精准度时,向品牌商提供品效合一的营销服务,完全可能成为企业突破微利瓶颈的第二增长曲线。

写在最后

在商业的浩瀚长河中,从来没有传统的企业,只有停滞不前的思维。营收超7000亿美元的沃尔玛依然在以极高的进化速度自我迭代。它以坚如磐石的供应链为矛,以密不透风的全渠道网络为盾,在AI与零售媒体的新战场上开疆拓土。

零售业的凛冬或许还未完全过去,但沃尔玛已经率先照亮了通向未来的那条路——回归商业常识,死磕运营效率,永远与消费者站在一起。这,就是穿越周期最纯粹的力量。