前言

英伟达(美股代码:NVDA)于上周公布了26财年第四季度的财报(截至2026年1月末),业绩与下一季度指引双双超预期,然而股价却连续两天回落,累计回撤超过9%。这一走势与大部分投资者的预期背道而驰,市场对于英伟达这个优等生还在挑剔什么?

潘渡认为,造成业绩与股价背离的主要因素是华尔街此前的“共识交易”过于集中,同时对AI资本支出可持续性的担忧造成了部分投资者的观望情绪。虽然短期承压,但英伟达仍是一个值得长期持有的公司,未来的发展路径相当清晰,当前的估值也提供了一定的下行保护。

01

第四季度业绩回顾

图片来源:新智元

即使面对预期水涨船高的投资者,英伟达刚刚发布的2026财年第四季度(截至2026年1月末)也能让人满意。

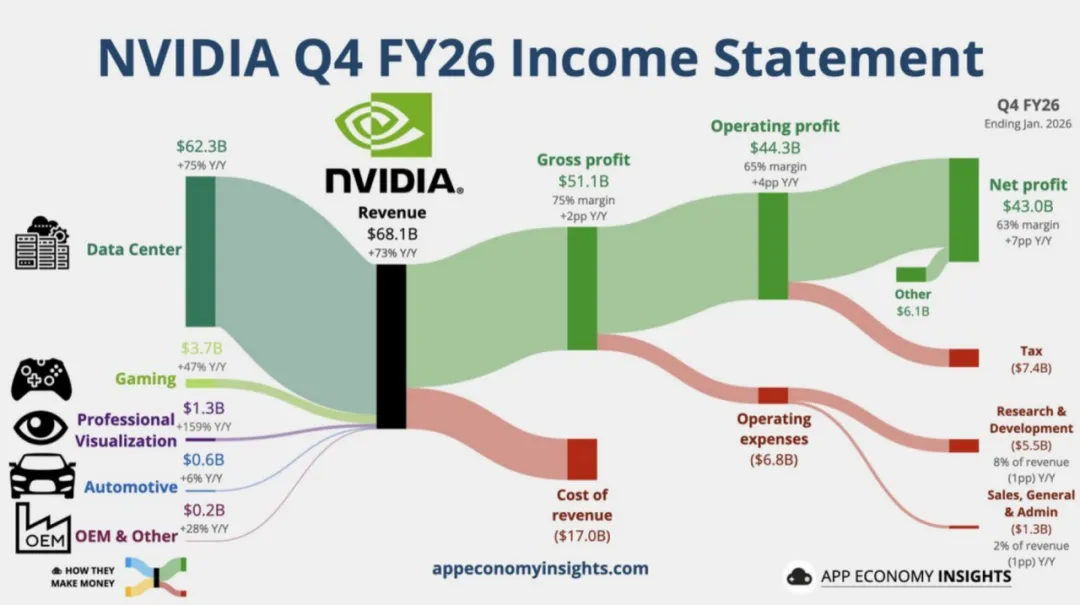

营收规模:本季营收达到 681亿美元,同比增长 73%,不仅大幅超过市场预期的658亿,也高于公司此前的指引。

核心引擎:数据中心业务(Data Center)是增速的核心引擎,贡献了 623亿美元 的收入,占比高达 91%。这意味着全球的AI算力军备竞赛不但没有熄火,反而愈演愈烈。

图片来源:nvidia.blog

盈利能力:毛利率和运营利润率分别为75%和67.7%,略高于市场预期。管理层指引下一财年全年的毛利率也能控制在75%左右。在记忆体等组件价格大幅上涨的背景下,英伟达依然能维持这样的盈利水平,展现了其对供应链极强的议价权和大额提前采购的规模效应。

未来指引:下季度营收预期中值为 780亿美元,远超市场预期的721亿。管理层明确表态在2027财年,季度收入将保持环比增长。

图片来源:APP ECONOMY INSIGHTS

02

股价为何 “利好不涨” ?

尽管业绩爆表,但股价近期却出现了明显的回撤,甚至出现了“利好兑现”式的下跌。

图表:英伟达近一个月的股价表现,业绩后快速下滑

图片来源:彭博,截至3月2日

这一现象可能是源于此前市场的单边持仓过于集中:看多AI硬件,看空软件。因此,英伟达财报“利好出尽”后,反而利好不涨、利空不跌,AI硬件类代表公司一起下跌,包括台积电(TSM)、AMD等等;而前期大跌的软件板块展现出韧性。

仓位过于集中后, 现在的英伟达已经不是“可选配置”,而是“必选配置”。当所有人的筹码都压在这里时,市场上缺乏增量资金来推动股价进一步上涨。

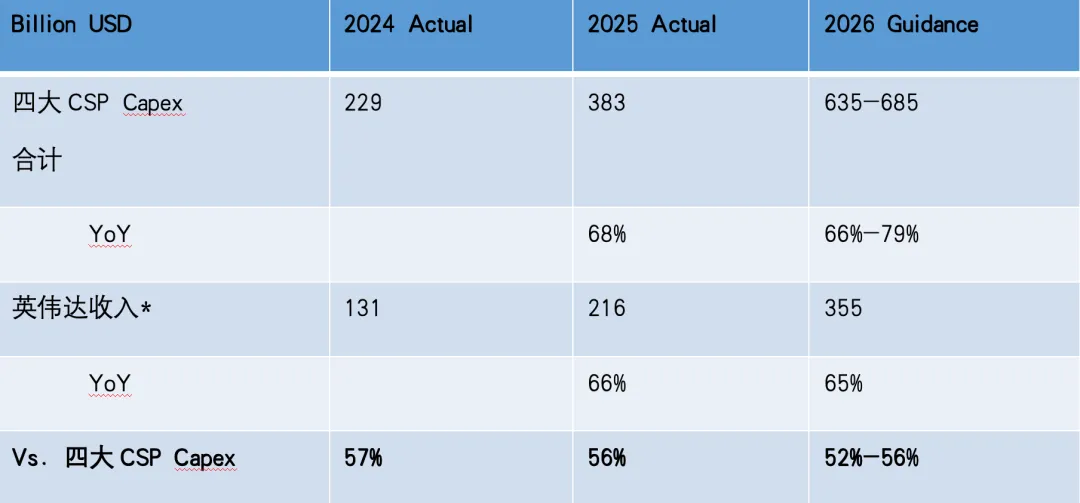

观望中的投资者主要担心的是英伟达收入在27财年见顶。英伟达的收入与Hyperscalers的资本支出(Capex)息息相关,近三年英伟达的全年营收一直占到四大CSP(亚马逊、微软、谷歌、Meta)资本支出的50%以上(见下表)。如果巨头CSP的现金流无力负担、使得资本支出增长失速,那也会极大程度影响英伟达收入的未来预期。

03

为什么我们依然坚定看好?

即使筹码结构和问题和对行业现金流的担忧使得短期的股价调整可能反复,我们依然认为英伟达是一家值得长期持有的公司。英伟达的护城河正在从单纯的硬件领先,转向更全面的AI生态系统。未来一年里将有多个节点催化,且当下的估值有支撑。

图片来源:nvidia.gtc

1. GTC大会

即将到来的3月中旬GTC大会是关键催化剂。黄仁勋(Jensen Huang)已经预告会有“震撼发布”,可能揭晓与 Meta 合作大规模部署的细节、下一代芯片架构 Feynman或是Groq LPU相关的迭代升级。

2. 需求侧的逻辑未变

虽然市场担心CSP现金流吃紧,但二季度财报往往是Hyperscalers上修资本支出的窗口。随着OpenAI和Anthropic等非上市巨头完成新一轮巨额融资,它们在2026剩余的时间至2027年的支出意愿将更加明确。

3. 估值隐含的下行空间相对有限

目前英伟达的一年前瞻市盈率已经来到21倍,接近去年解放日这一极端情况下的低点,风险回报比有吸引力。