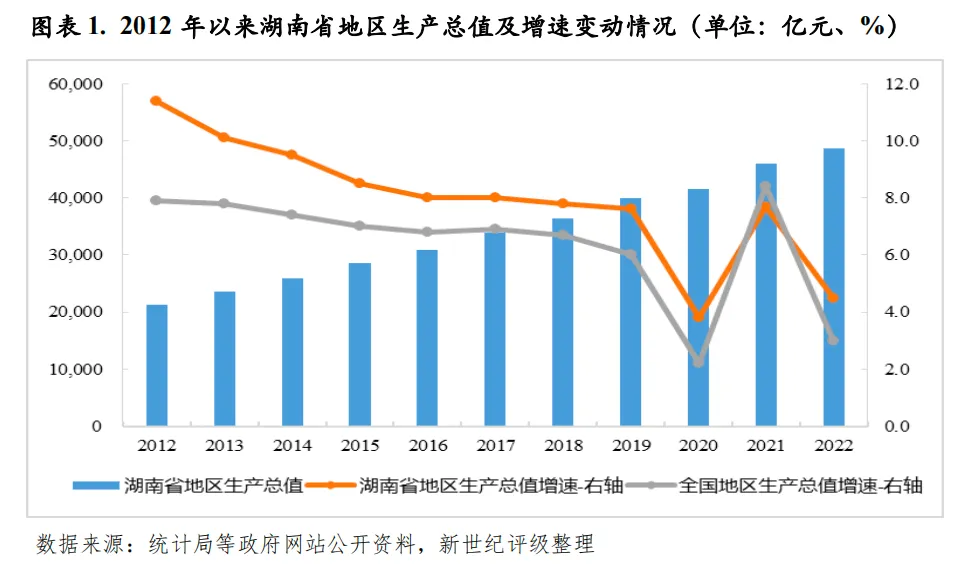

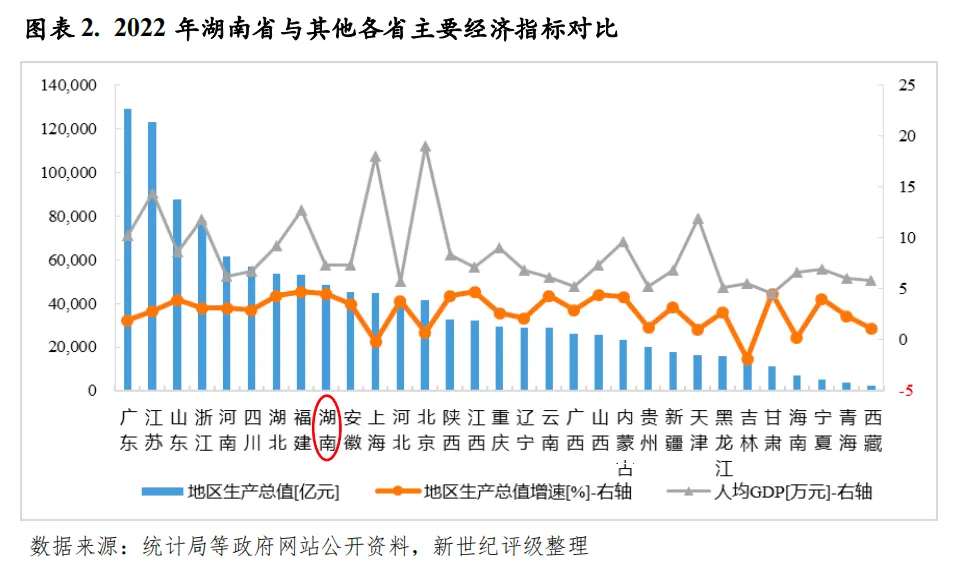

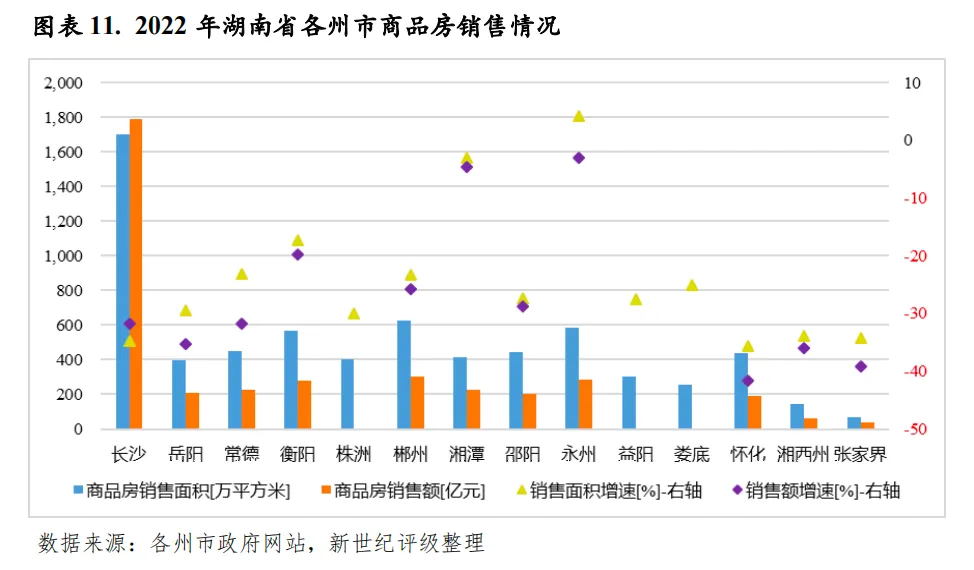

经济实力:2022年,湖南省经济运行难中有进、稳中向好,全年实现地区生产总值4.87万亿元,经济总量仍居全国各省降序第9位;同比增长4.5%,经济增速较上年有所回落,但高于全国水平1.5个百分点、处于各省前列。湖南省经济结构仍以第三产业为主导,2022年三次产业结构为9.5:39.4:51.1,但全省第三产业增加值增速较大幅回落,工业对经济增长的贡献率较上年提高13.6个百分点至42.6%,成为稳住全省经济大盘的“压舱石”,其中制造业支撑作用强劲。2022年,湖南省固定资产投资维持平稳增长,全年全省固定资产投资同比增长6.6%,较全国水平快1.5个百分点,其中,基础设施投资明显提速,但房地产开发投资出现下降,此外,全省商品房销售面积和销售额同比均出现较大降幅,区域房地产市场景气度低迷。2023年前三季度,湖南省实现地区生产总值3.70万亿元,同比增长4.0%,经济运行总体保持平稳,产业稳步恢复,其中,服务业增速相对较高。

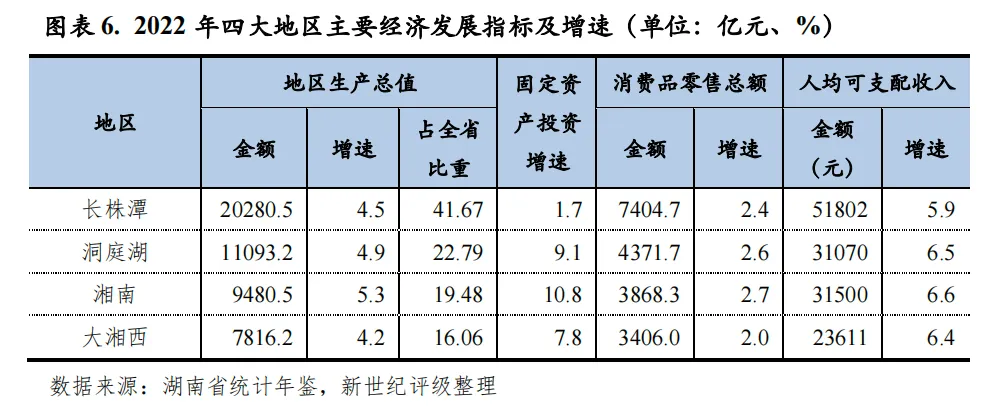

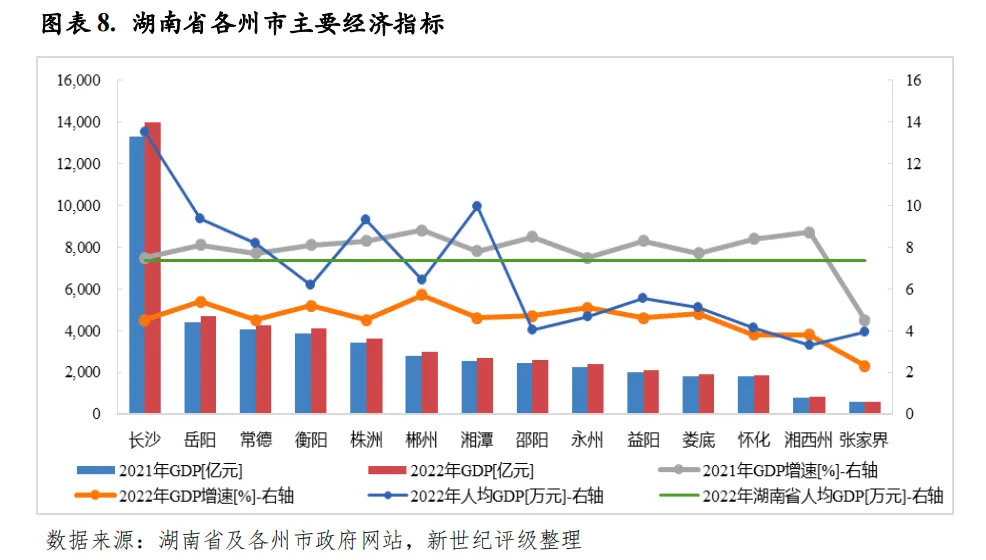

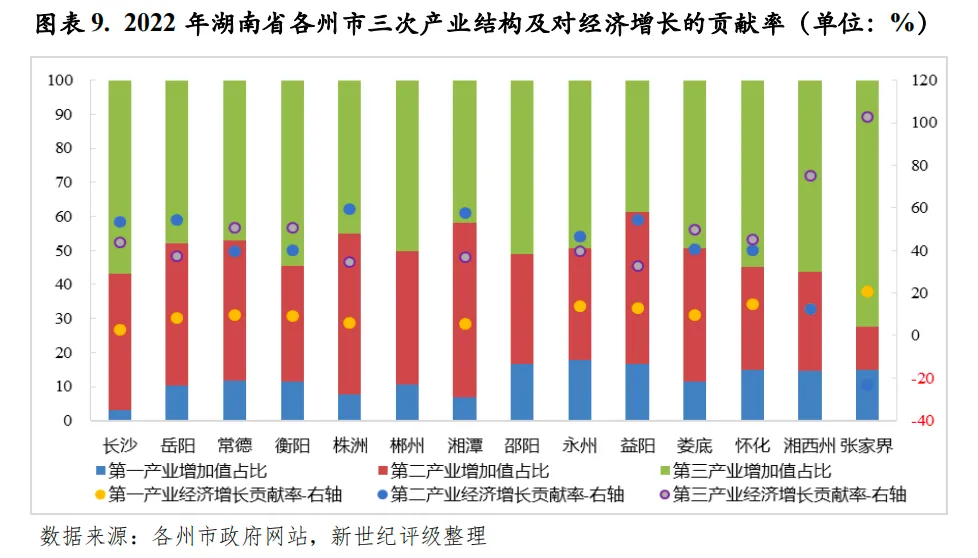

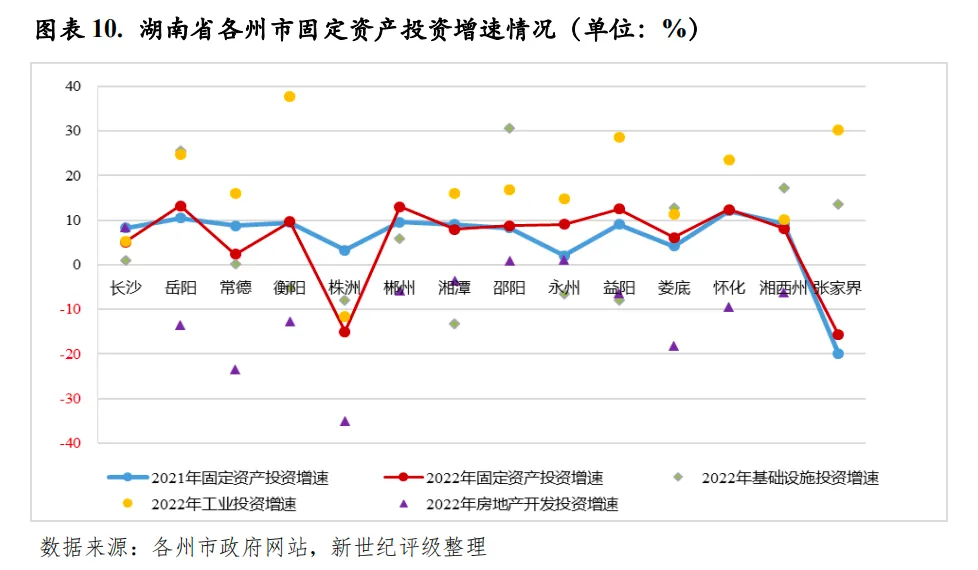

从下辖各州市情况看,2022年,湖南省各州市经济增速均较大幅回落,但除张家界外,其余州市经济增速均高于全国水平。湖南省各州市经济发展梯度大,省会长沙经济实力一枝独秀,经济总量和人均地区生产总值均遥遥领先。2022年,长沙实现地区生产总值13966.11亿元,占全省经济总量的28.70%,是经济总量排名第二岳阳的3倍;人均地区生产总值为13.52万元,是全省唯一人均地区生产总值超过10万元的州市。长株潭地区的株洲和湘潭作为全省重要的工业城市,工业基础较强,其中,株洲的轨道交通装备制造业已形成千亿产业集群,产业竞争力强,两市经济总量虽居全省中游,但人均地区生产总值均居全省前列,不过株洲2022年以来固定资产投资持续下降,2022年及2023年上半年度,株洲固定资产投资同比增速分别为-15.0%和-8.6%。岳阳、常德和衡阳经济总量居全省第二梯队,2022年地区生产总值区间为4000-5000亿元,其中,岳阳和衡阳作为湖南省“十四五”重点建设的两大省域副中心城市,区域经济发展前景较好。而大湘西地区整体经济实力仍偏弱,除邵阳外,其余4个州市经济总量持续居全省后4位,2022年地区生产总值仍均不到2000亿元,其中,湘西州和张家界经济基础薄弱,且近年主导产业生态旅游业受冲击较大,区域发展环境不理想。2023年上半年度,湖南省各州市整体经济运行保持平稳,经济总量排序较2022年无变化。

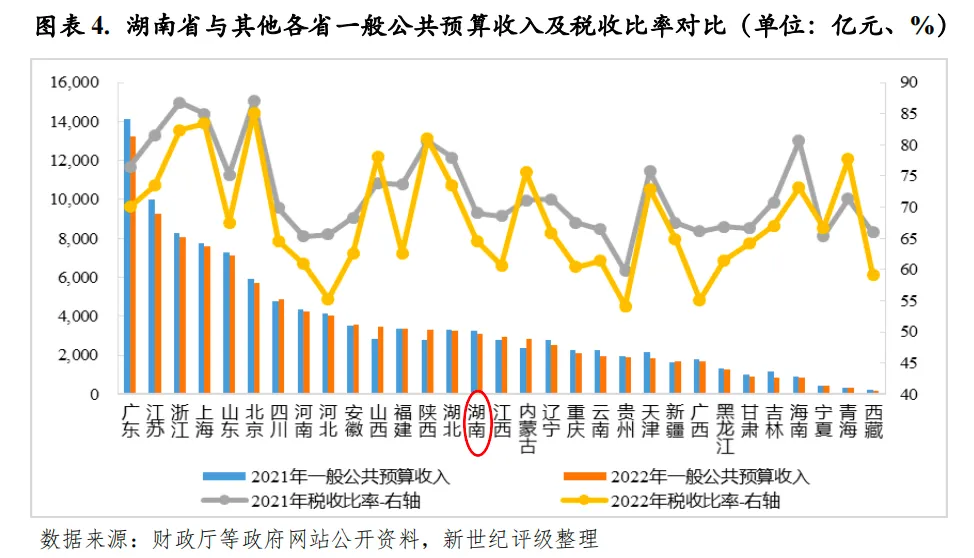

财政实力:2022年,湖南省一般公共预算收入自然口径同比下降4.6%至3101.80亿元,收入规模较上年下降2个位次至全国各省第15位,受退减缓税等因素影响,全省税收收入同比下降10.8%,税收比率进一步降低至64.62%,且土地相关税收对全省税收收入贡献度仍较高,整体收入稳定性偏弱。此外,湖南省一般公共预算自给能力处于全国偏低水平,2022年全省一般公共预算自给率较上年下降4.55个百分点至34.50%,财政收支平衡对上级补助收入的依赖度高。2023年前三季度,湖南省一般公共预算收入和税收收入企稳回升,较上年同期均实现稳步增长,同比增速分别为8.3%和10.8%。政府性基金预算收入方面,2022年以来,由于土地市场不景气,湖南省政府性基金收入近六年来首次出现下降,且降幅较大,对地方综合财力产生一定负面影响,2022年及2023年上半年度,湖南省分别实现政府性基金预算收入3192.00亿元和733.50亿元,同比分别下降16.2%和19.6%,其中,国有土地使用权出让收入分别下降18.1%和23.3%。

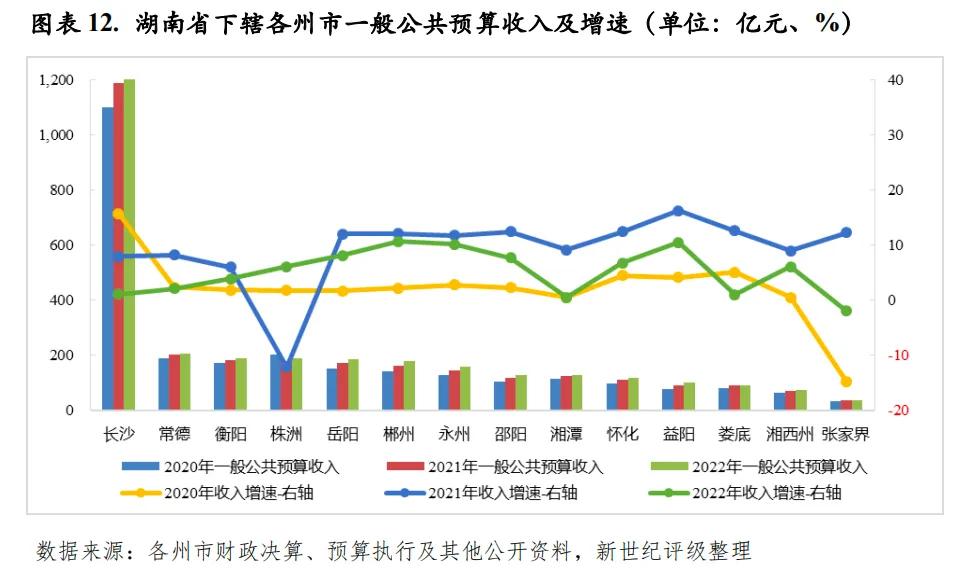

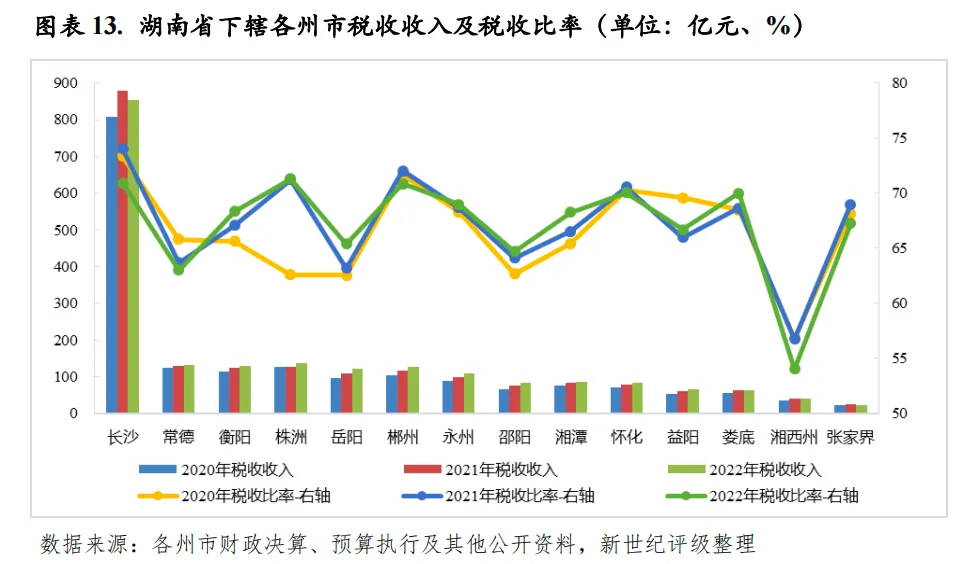

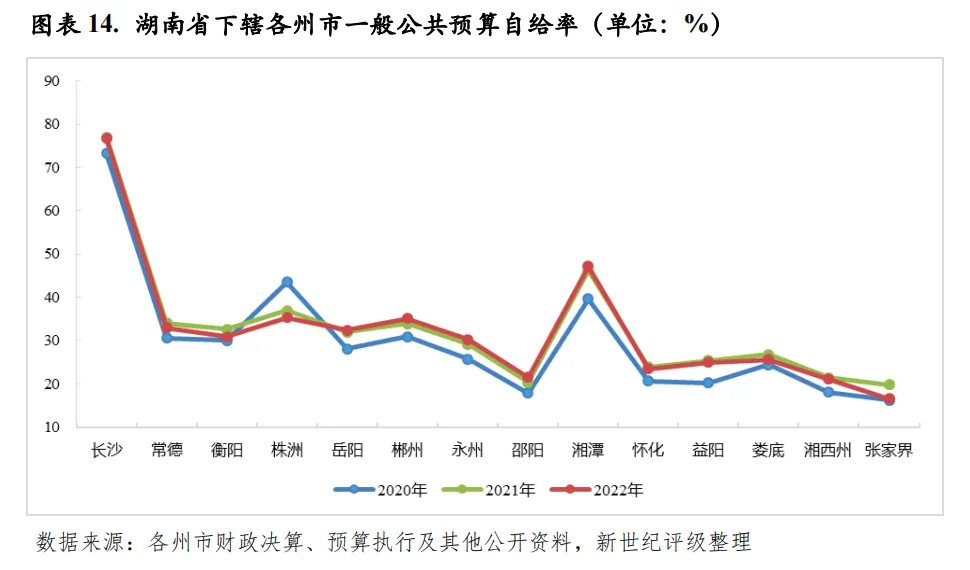

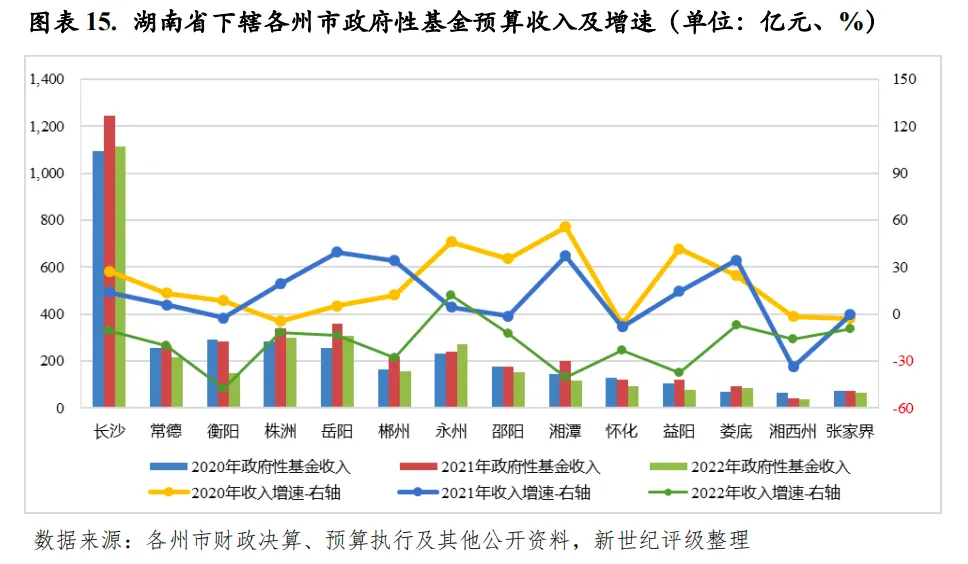

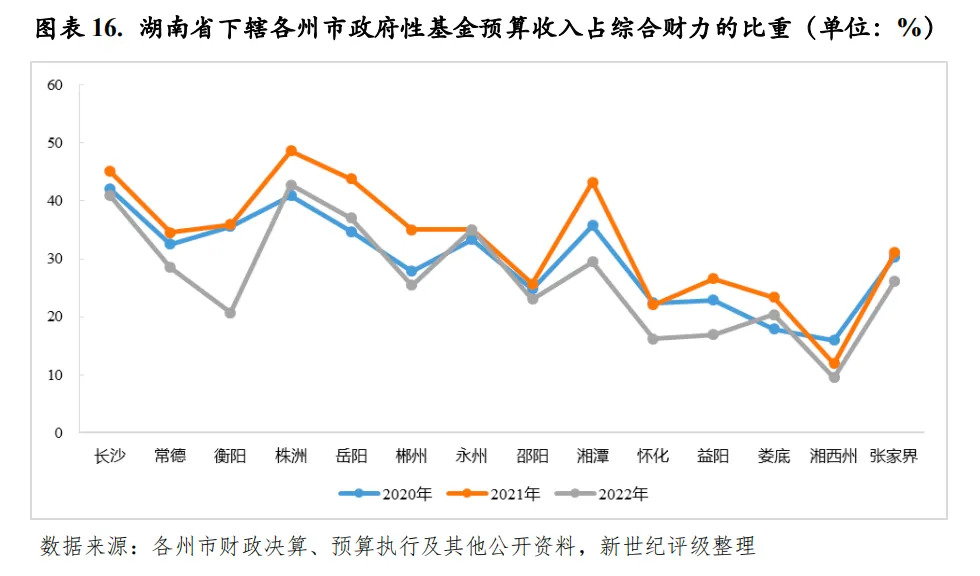

从下辖各州市情况来看,2022年除张家界外,湖南省其余州市一般公共预算收入均实现增长,但整体增速显著放缓,受收入增速差异影响,邵阳和湘潭、益阳和娄底收入规模排序发生互换,但彼此间收入差距均很小。长沙2022年税收收入出现小幅下滑,一般公共预算收入在非税收入增长的拉动下实现微增,因而税收比率有所降低,但仍处于全省前列,且一般公共预算收入规模和自给能力仍居全省绝对领先地位。2022年长沙实现一般公共预算收入1202.00亿元,是收入排名第二常德的近6倍,同比增长1.2%,其中,税收收入852.88亿元,同比下降3.1%,税收比率较上年下降3.08个百分点至70.96%;一般公共预算自给率为76.74%,为全省唯一自给率超过50%的州市。常德2022年一般公共预算收入规模仍居全省第二,收入规模略超200亿元,为207.63亿元,但与排名第三的衡阳收入差距较小。大湘西地区整体财力偏弱,其中,娄底、湘西州和张家界2022年一般公共预算收入仍均不到100亿元,收入规模居全省后三位。除上述州市外,湖南省其余州市2022年一般公共预算收入规模区间为100-200亿元,且顺位排序下彼此间收入规模差距均不显著。政府性基金预算收入方面,2022年,由于土地市场不景气,除永州外,湖南省其余州市政府性基金预算收入均出现下滑,且多数州市降幅较大,政府性基金预算收入对综合财力的贡献度均有所下降,但目前基金收入仍为湖南省多数州市综合财力的重要支撑。

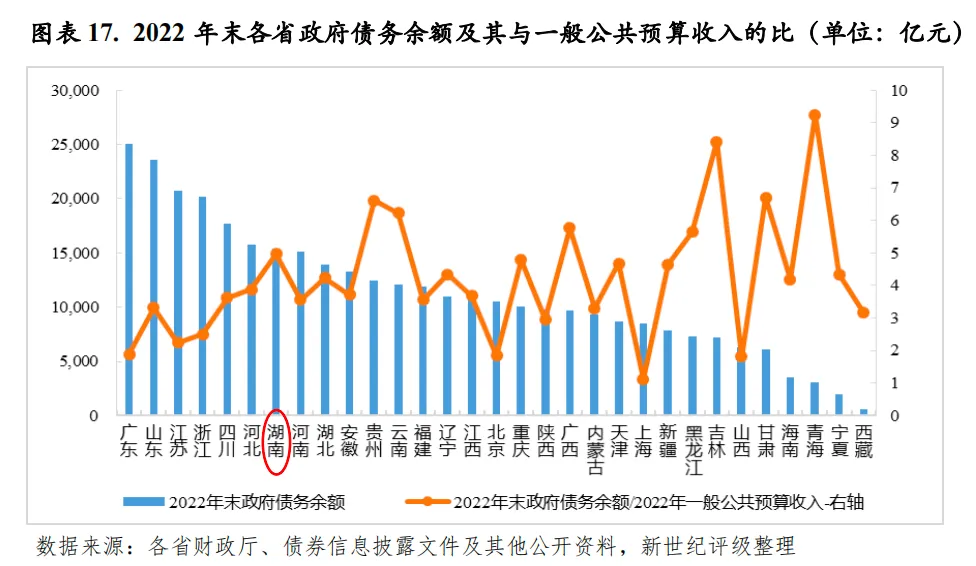

债务状况:2022年,湖南省政府债务增速略有放缓,但债务增量和期末余额仍居各省上游,且一般公共预算收入对政府债务余额的覆盖程度仍较低,政府债务负担仍偏重。截至2022年末,湖南省地方政府债务余额为1.54万亿元,债务规模被河北省超越,居各省降序第7位;债务余额是其2022年一般公共预算收入的4.97倍,居各省降序第8位。但考虑到相对较强的经济和财政实力,地方政府债务风险总体可控。

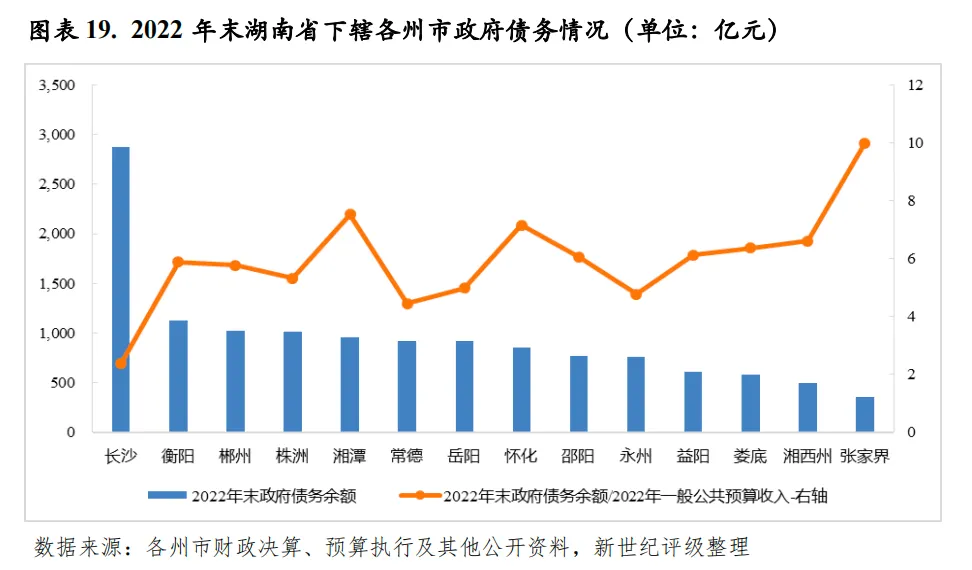

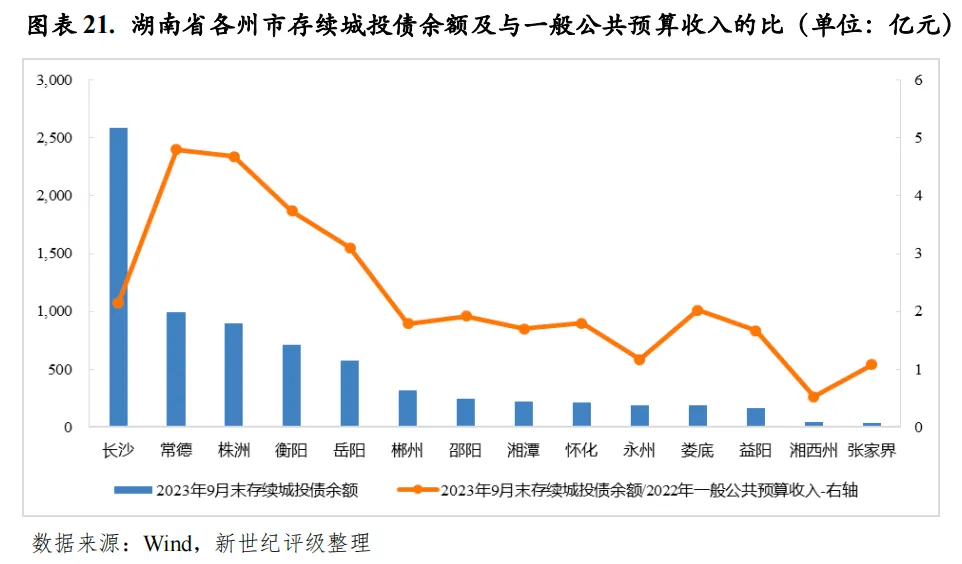

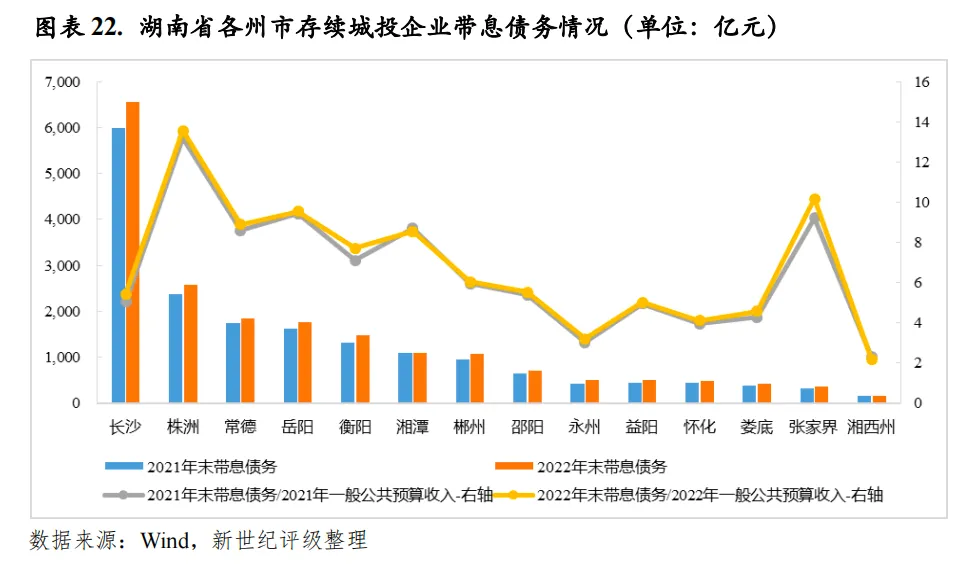

从下辖各州市情况来看,2022年湖南省下辖各州市政府债务余额均有所增长,其中湘潭政府债务增速仍居全省首位,为21.35%,一般公共预算收入对政府债务余额的覆盖程度进一步降低,目前仅高于张家界,近两年政府偿债压力显著加大。湘潭2022年末政府债务余额已从2020年末的584.42亿元大幅增至959.72亿元,2022年末政府债务余额与其2022年一般公共预算收入的比为7.53倍,较2020年上升2.50倍。长沙政府债务规模仍显著高于其他州市,但受益于其较强的财政实力,偿债压力仍相对较轻。2022年,湖南省下辖各州市城投债发行和净融资仍主要集中于长沙和常德,而湘潭城投债仍处于较大额净偿还状态,近年湘潭存续城投债余额持续缩减,一般公共预算收入对存续城投债余额的覆盖程度已上升至全省中游,而常德由于近两年城投债净融资规模较大,一般公共预算收入对存续城投债余额的覆盖程度已降至全省末位,城投债偿付压力较大。湖南省各州市城投企业带息债务负担整体偏重,其中,株洲2022年一般公共预算收入对其区域内城投企业2022年末带息债务的覆盖程度在全省最低,城投企业偿债压力偏大。

一、湖南省经济与财政实力分析

(一)湖南省经济实力分析

2022年,湖南省经济运行难中有进、稳中向好,经济总量仍居全国各省降序第9位,经济增速较上年有所回落,但高于全国水平、处于各省前列。湖南省经济结构仍以第三产业为主导,但2022年第三产业增加值增速较大幅回落,工业成为稳住全省经济大盘的“压舱石”,其中制造业支撑作用强劲。2022年,湖南省固定资产投资维持平稳增长,基础设施投资明显提速,但房地产开发投资出现下降,此外,全省商品房销售面积和销售额同比均出现较大降幅,区域房地产市场景气度低迷。2023年前三季度,湖南省经济运行总体保持平稳,产业稳步恢复,其中,服务业增速相对较高。

湖南省位于我国东南腹地,是长江经济带覆盖省份,也是我国东部沿海地区和中西部地区过渡带、长江开放经济带和沿海开放经济带结合部(简称“一带一部”),区位优势较显著。截至2022年末,全省常住人口6604万人,城镇化率为60.31%,较上年末提高0.60个百分点。

2022年,湖南省经济难中有进、稳中向好,全年实现地区生产总值4.87万亿元,经济总量仍居全国31个省、直辖市、自治区(简称“各省”)降序第9位;同比增长4.5%,经济增速高于全国水平1.5个百分点,居各省降序第3位。以常住人口计算,2022年湖南省人均地区生产总值为7.36万元,同比增长4.8%,人均水平居各省降序第15位,是人均国内生产总值的0.86倍。产业结构方面,湖南省仍以第三产业为主导,但2022年受超预期等因素影响,全省第三产业增加值增速较大幅回落,工业成为稳住经济大盘的“压舱石”。2022年湖南省第一、第二和第三产业增加值同比分别增长3.6%、6.1%和3.5%,对经济增长的贡献率分别为8.2%、51.3%和40.5%,其中,工业对经济增长的贡献率为42.6%,较上年提高13.6个百分点;三次产业结构调整为9.5:39.4:51.1。2023年前三季度,湖南省经济运行总体保持平稳,当期实现地区生产总值3.70万亿元,同比增长4.0%,经济增速低于全国水平1.2个百分点。其中,第一、第二和第三产业增加值分别为0.29万亿元、1.38万亿元和2.02万亿元,同比分别增长3.8%、3.3%和4.6%。

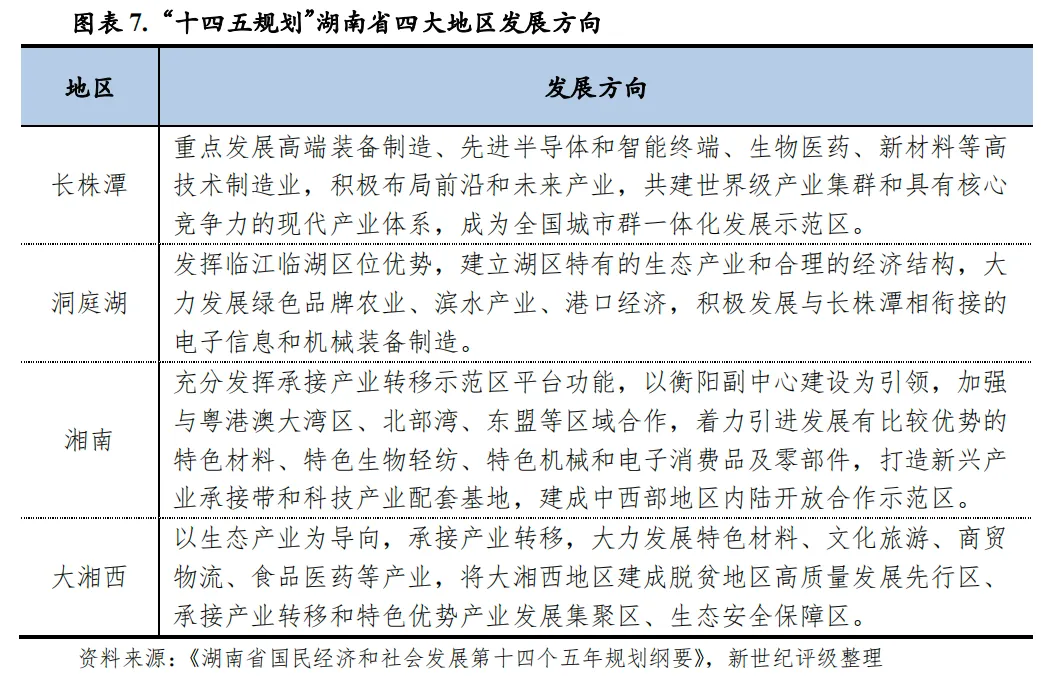

湖南省矿产资源丰富,有“有色金属之乡”的美誉,水系发达、水资源充沛,依托资源优势湖南省形成了工程机械、电子信息及新材料、石油化工、汽车及零部件、铅锌硬质合金及深加工等多个优势产业集群,支柱产业分散度相对较高。近年湖南省全面落实“三高四新”战略定位,聚力打造国家重要先进制造业高地、具有核心竞争力的科技创新高地和内陆地区改革开放高地。根据《湖南省先进制造业集群“十四五”发展规划》,湖南省将聚焦“3+3+2”现代产业新体系,即卓越提升工程机械、先进轨道交通装备、中小航空发动机及航空航天装备三大世界级先进制造业集群,发展壮大电子信息、新材料、新能源与节能三大国家级先进制造业集群,升级传统产业打造一批经典产业集群,同时培育新兴产业形成一批支柱产业集群。2022年,湖南省工业总体保持稳步增长,全年全省规模以上工业增加值同比增长7.2%,其中,制造业增加值增长7.5%,对规模工业的增长贡献率达94.2%,发挥重要支撑作用;39个工业行业大类中,增长面达87.2%,重点行业中,石油加工、汽车制造、电气机械和器材、电子信息增加值分别增长36.8%、21.3%、15.9%、15.6%。近年湖南省高技术制造业保持较快增长,新兴动能快速成长,同时,产业园区集聚发展水平稳步提高。2022年,全省规模工业高技术制造业增加值增长18.0%,占规模以上工业的比重为13.9%,较上年提高0.9个百分点,对规模工业增长的贡献率为27.4%;省级及以上产业园区工业增加值增长8.0%,占规模以上工业的比重为72.5%,较上年提高2.7个百分点。2023年前三季度,湖南省工业稳中有升,当期全省规模工业增加值增长2.6%,其中,装备制造业贡献突出,增加值增长6.4%,对规模工业增长的贡献率达71%,此外,高技术产业增势较好,当期高技术制造业增加值占规模工业的比重为12.6%,较上半年提高0.2个百分点。

第三产业方面,近年以信息服务、金融、商业服务、文化和创意产业为代表的现代服务业已成为湖南省地区生产总值增长的重要拉动因素,其中,广播影视和出版等优势产业在全国具有领先地位。2022年湖南省服务业稳定恢复,生产性服务业增加值首次突破万亿、达10364.83亿元,同比增长4.9%,对经济增长的贡献率为23.4%;生产性服务业占地区生产总值的比重为21.3%,较上年提升0.3个百分点。其中,金融服务、批发经纪代理服务、货物运输仓储邮政快递服务三个行业增加值分别为1923.61亿元、1887.68亿元和1375.02亿元,合计占生产性服务业增加值的50.1%。此外,全省规模以上服务业2022年实现营业收入6029.77亿元,同比增长7.8%,较全国平均水平快5.1个百分点。2023年前三季度,湖南省服务业稳步加快,其中,邮政业务总量和电信业务总量同比分别增长20.5%和20.3%,较上半年分别加快1.5个百分点和1.8个百分点。

固定资产投资方面,2022年湖南省固定资产投资维持平稳增长,全年全省固定资产投资同比增长6.6%,较全国水平快1.5个百分点。从主要投资方向来看,全省产业投资增长较快,高技术产业投资保持快速增长,基础设施投资明显提速,但房地产开发投资有所下降。2022年,湖南省工业投资同比增长14.5%,高技术产业投资同比增长22.4%,基础设施投资同比增长8.0%,增速较上年加快4.4个百分点,房地产开发投资同比下降4.6%。商品房销售方面,2022年湖南省房地产市场整体低迷,商品房销售面积和销售额均呈较大幅下降,商品房去库存压力有所上升。当期,全省商品房销售面积为6792.9万平方米,下降26.1%,其中,住宅销售面积为6085.4万平方米,下降26.8%;商品房销售额为4312.3亿元,下降28.6%,其中,住宅销售额为3800.1亿元,下降29.5%;截至2022年末,湖南省商品房待售面积为1221.3万平方米,较上年末增长6.5%。2023年前三季度,湖南省重点领域投资稳健运行,并扎实推进产业项目建设,当期全省5000万元及以上重大建设项目投资增长2.4%,占全部投资比重达71.7%;产业投资增长2.2%,其中工业投资增长4.6%。

消费方面,2022年湖南省实现社会消费品零售总额1.91万亿元,同比增长2.4%,增速较上年大幅下降12.0个百分点,但比全国平均水平快2.6个百分点。从消费品类别看,基本生活类商品平稳较快增长,同时升级类消费需求持续释放,2022年湖南省限额以上批发零售企业中,基本生活类商品实现零售额1705.98亿元,同比增长8.9%;新能源汽车类、体育娱乐用品类商品零售额同比分别增长134.1%和7.9%。2023年前三季度,湖南省消费逐步回暖,社会消费品零售总额同比增长5.0%,其中,石油及制品类零售额增长12.4%,新能源汽车零售额增长40.9%。对外贸易方面,2022年湖南省开放发展势头较强,全年全省实现进出口总额7058.2亿元,同比增长20.2%,其中出口5154.5亿元,增长25.3%。

(二)湖南省财政实力分析

2022年,湖南省一般公共预算收入有所下降,收入规模较上年下降2个位次至全国各省第15位,受退减缓税等因素影响,全省税收收入降幅相对较大,税收比率进一步降低,且土地相关税收对全省税收收入贡献度仍较高,整体收入稳定性偏弱。此外,湖南省一般公共预算自给能力处于全国偏低水平,财政收支平衡对上级补助收入的依赖度高。2023年前三季度,湖南省一般公共预算收入和税收收入企稳回升,较上年同期均实现稳步增长。2022年以来,由于土地市场不景气,湖南省政府性基金收入近六年来首次出现下降,且降幅较大,对地方综合财力产生一定负面影响。

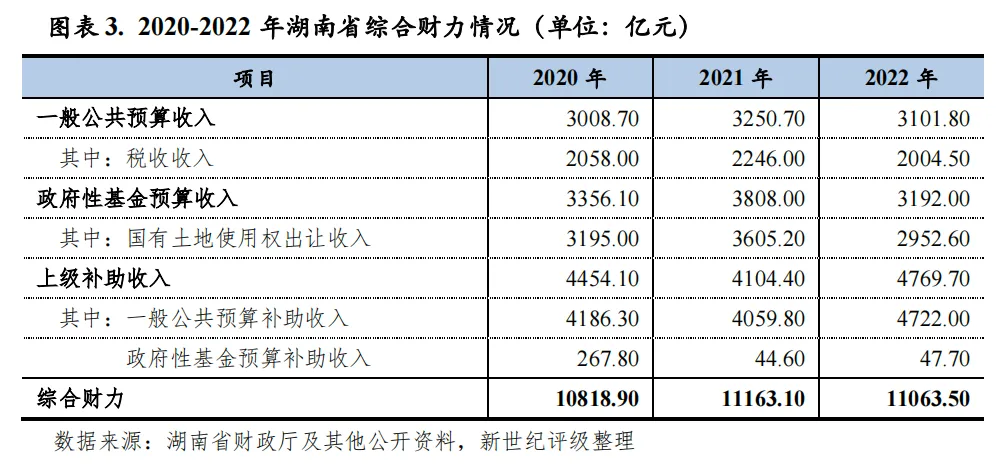

2022年受退减缓税等因素影响,湖南省一般公共预算收入有所下降,同时由于土地市场不景气,以国有土地使用权出让收入为主的政府性基金预算收入较大幅下滑,受益于一般性转移支付收入增长,全省综合财力[1]基本维持稳定,为11063.50亿元,其中,一般公共预算收入、政府性基金预算收入和上级补助收入占全省综合财力的比重分别为28.04%、28.85%和43.11%。

2022年湖南省实现一般公共预算收入3101.80亿元,自然口径同比下降4.6%,收入规模居各省降序第15位,较上年下降2个位次,扣除退减缓税等因素影响后,同口径增长6.6%。其中,税收收入为2004.50亿元,自然口径同比下降10.8%,扣除退减缓税等因素影响后,同口径增长约6%;非税收入为1097.30亿元,同比增长9.2%;税收比率为64.62%,较上年下降4.47个百分点,居各省降序第18位。税收收入构成方面,2022年由于落实大规模留抵退税政策,湖南省增值税大幅减收,但仍为全省第一大税种;契税受不动产交易额下降影响也出现较大降幅,而土地增值税则实现较大幅增长,收入规模超过契税成为全省第二大税种。具体来看,2022年湖南省前五大税种分别为增值税、契税、土地增值税、企业所得税和城市维护建设税,分别完成收入541.50亿元、321.90亿元、293.40亿元、234.30亿元和142.60亿元,同比增速分别为-30.9%、16.0%、-11.9%、-13.5%和-8.0%。2023年前三季度,湖南省实现一般公共预算收入2473.40亿元,较上年同期增长8.3%,其中,税收收入完成1589.90亿元,增长10.8%;非税收入完成883.50亿元,增长4.2%;税收比率为64.28%。

2022年,湖南省一般公共预算支出同比增长8.0%,一般公共预算自给率较上年下降4.55个百分点至34.50%,自给能力处于全国偏低水平,财政收支平衡对上级补助收入的依赖度进一步上升。2022年,湖南省获得一般公共预算补助收入4722.00亿元,同比增长16.3%,增量主要来源于一般性转移支付收入,其中,获得留抵退税政策、补充县区财力等一次性补助407亿元。2023年前三季度,湖南省一般公共预算支出同比增长3.8%至6647.30亿元,一般公共预算自给率为37.21%。

2022年以来,由于土地市场不景气,湖南省以国有土地使用权出让收入为主的政府性基金预算收入近六年首次出现下降,且降幅较大,受此影响,全省政府性基金收支平衡能力显著下降,土地财政依赖度有所降低。2022年,湖南省实现政府性基金预算收入3192.00亿元,同比下降16.2%,其中国有土地使用权出让收入为2952.60亿元,同比下降18.1%,占政府性基金预算收入的比重为92.50%;政府基金预算支出为4272.30亿元,同比下降4.0%;政府性基金自给率为74.71%,较上年下降10.87个百分点。同期,全省政府性基金收入占综合财力的比重为28.85%,较上年下降5.26个百分点,为2019年以来首次占比低于30%。2023年上半年度,湖南省政府性基金预算收入较上年同期继续下降19.6%至733.50亿元,其中,国有土地使用权出让收入同比下降23.3%;政府性基金预算支出为1455.70亿元,同比下降22.7%。

二、下辖各州市经济与财政实力分析

三、湖南省及下辖各州市债务状况分析

(一)湖南省政府债务状况分析

2022年,湖南省政府债务增速略有放缓,但债务增量和期末余额仍居各省上游,且一般公共预算收入对政府债务余额的覆盖程度仍较低,政府债务负担仍偏重。但考虑到相对较强的经济和财政实力,地方政府债务风险总体可控。

2022年,湖南省政府债务增速略有放缓,但债务增量和期末余额仍居各省上游,政府债务负担仍偏重。截至2022年末,湖南省地方政府债务余额为1.54万亿元,低于政府债务限额184.25亿元,债务规模被河北省超越,居各省降序第7位,其中一般债务和专项债务余额分别为7222.79亿元和8184.87亿元;政府债务余额较上年末增加1802.23亿元,债务增量居各省降序第10位,其中,一般债务和专项债务余额较上年末分别增加317.84亿元和1484.39亿元。以地方政府债务余额与一般公共预算收入规模相对比,湖南省2022年末政府债务余额是其2022年一般公共预算收入的4.97倍,较上年上升0.78倍,居各省降序第8位,一般公共预算收入对政府债务余额的覆盖程度相对较低。

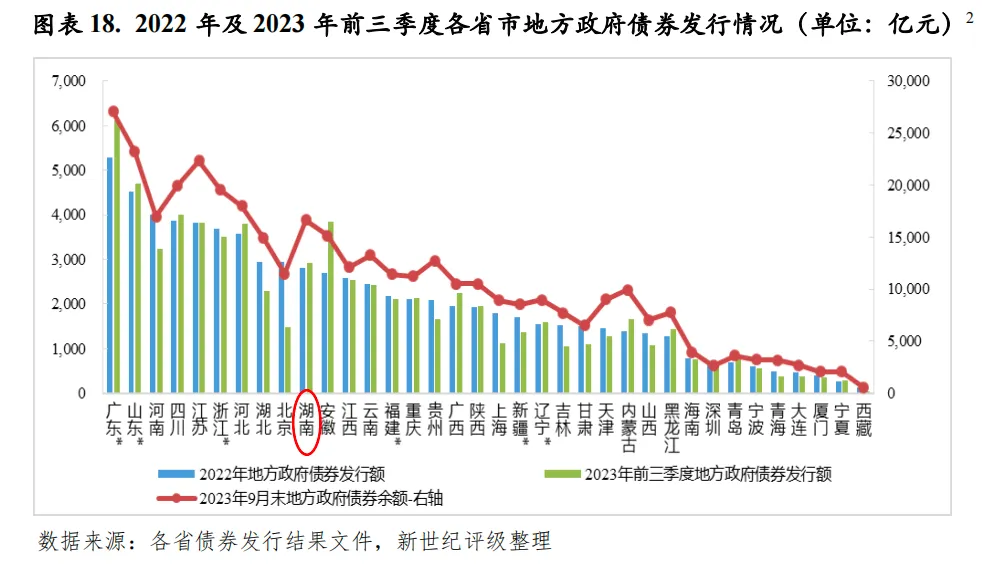

2022年,湖南省发行地方政府债券2807.15亿元,同比下降6.3%,发行规模位列36个已发债省市降序第10位,其中新增债券和再融资债券分别为1799.43亿元和1007.72亿元。2023年前三季度,湖南省发行地方政府债券2927.40亿元,发行规模位列36个已发债省市降序第9位。截至2023年9月末,湖南省地方政府债券余额为1.66万亿元,位列36个已发债省市降序第8位。

(二)下辖各州市债务状况分析

2022年湖南省下辖各州市政府债务余额均有所增长,其中湘潭政府债务增速仍居全省首位,一般公共预算收入对政府债务余额的覆盖程度进一步降低,目前仅高于张家界,近两年政府偿债压力显著加大。长沙政府债务规模仍显著高于其他州市,但受益于其较强的财政实力,偿债压力仍相对较轻。2022年,湖南省下辖各州市城投债发行和净融资仍主要集中于长沙和常德,而湘潭城投债仍处于较大额净偿还状态,近年存续城投债余额持续缩减,一般公共预算收入对存续城投债余额的覆盖程度已上升至全省中游,而常德由于近两年城投债净融资规模较大,一般公共预算收入对存续城投债余额的覆盖程度已降至全省末位,城投债偿付压力较大。湖南省各州市城投企业带息债务负担整体偏重,其中,株洲2022年一般公共预算收入对其区域内城投企业2022年末带息债务的覆盖程度在全省最低,城投企业偿债压力偏大。

2022年除郴州政府债务增速控制在10%以内,湖南省其余州市政府债务规模均持续较大幅增长,仍以湘潭政府债务增速最高,为21.35%。湘潭近两年政府债务增速持续居全省首位,2022年末政府债务余额已从2020年末的584.42亿元大幅增至959.72亿元,债务规模排序从2020年末的全省第8位上升至第5位,一般公共预算收入对政府债务余额的覆盖程度显著降低,湘潭2022年末政府债务余额与其2022年一般公共预算收入的比较2020年上升2.50倍至7.53倍,仅低于张家界。张家界政府债务余额虽居全省末位,但由于其财力相对更弱,一般公共预算收入对政府债务余额的覆盖程度始终居全省末位,且逐年降低,2022年末张家界政府债务余额与其2022年一般公共预算收入的比已高达10倍。而长沙2022年末政府债务余额虽居全省首位,且显著高于其他州市,但受益于其较强的财政实力,一般公共预算收入对政府债务余额的覆盖程度在全省仍最高,2022年末长沙政府债务余额为2870.35亿元,较上年末增长12.36%,与其2022年一般公共预算收入的比为2.39倍,为全省唯一该比率低于4倍的州市。

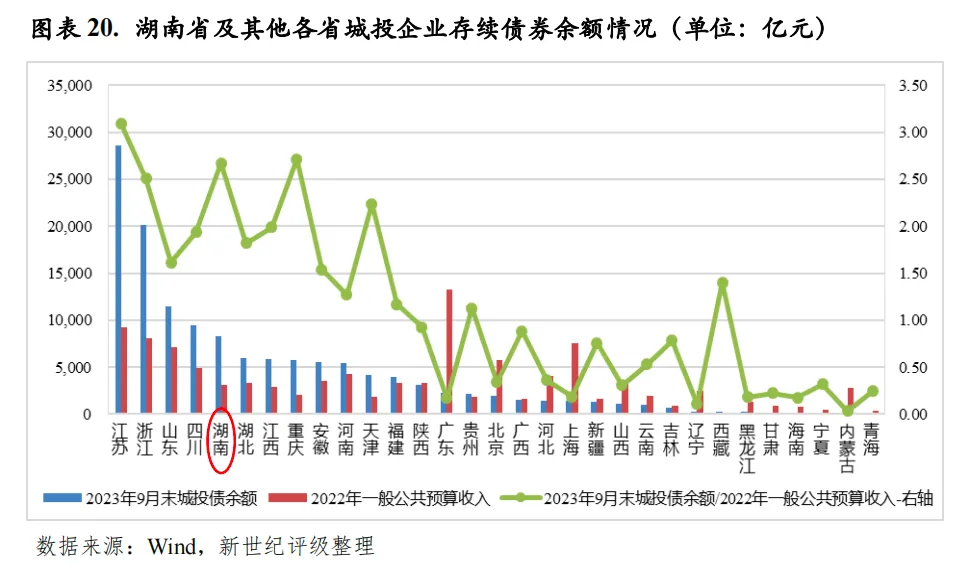

2022年以来,湖南省城投企业发债活跃度仍相对较高,2022年和2023年前三季度,湖南省城投债发行规模分别为2513.54亿元和2356.11亿元,在各省发行规模降序排序中均列第5位。从城投企业存续债券规模来看,截至2023年9月末,湖南省存续城投债余额为8289.40亿元,居全国各省降序第5位,低于江苏省、浙江省、山东省和四川省,整体城投债余额仍较大。此外,以一般公共预算收入对存续城投债券余额的覆盖程度来看,湖南省覆盖程度也较低,2023年9月末湖南省城投企业存续债券余额是其2022年一般公共预算收入的2.67倍,居全国各省降序第3位,仅次于江苏省和重庆市。

从存续城投债券的区域分布来看,湖南省存续城投债仍主要集中于经济发展水平相对较高的地市,以长沙占比最高,截至2023年9月末,长沙存续城投债余额为2588.21亿元,占同期末全省城投债余额的比重为31.22%。继长沙之后,常德和株洲存续城投债余额也较大,2023年9月末分别为996.69亿元和893.34亿元,占同期末全省城投债余额的比重分别为12.02%和10.78%。而同期末湘西州和张家界城投债余额仅分别为39.00亿元和38.10亿元,为全省存续城投债余额不到100亿元的两个州市。以存续城投债余额与一般公共预算收入规模相对比,常德、株洲、衡阳和岳阳城投债负担在省内相对较重,2023年9月末上述地市存续城投债余额均超过其2022年一般公共预算收入的3倍。长沙城投债余额虽居全省首位,但受益于较强的财政实力,2023年9月末城投债余额与其2022年一般公共预算收入的比为2.15倍,仍处于相对较低水平;湘潭由于近年城投债持续处于净偿还状态,2023年9月末城投债余额与其2022年一般公共预算收入的比已降至1.70倍;湘西州由于存续城投债余额较小,上述比率仅为0.52倍,为全省唯一该比率低于1的州市,城投债偿付压力相对较轻。

从城投企业带息债务情况看,截至2022年末,湖南省城投企业带息债务余额合计为2.46万亿元,是2022年全省一般公共预算收入的7.93倍,一般公共预算收入对城投企业带息债务的覆盖程度较低。从下辖各州市情况来看,各州市带息债务区域分布情况基本与城投债余额分布情况一致,主要集中于经济和财力靠前的州市,以长沙和株洲为主。2022年末全省城投企业带息债务超过千亿元的州市包括长沙、株洲、常德、岳阳、衡阳和湘潭等6个,带息债务余额分别为5993.99亿元、2372.47亿元、1749.53亿元、1612.94亿元、1308.36亿元和1104.55亿元。以一般公共预算收入对城投企业带息债务的覆盖程度来看,湖南省各州市整体覆盖程度偏低。全省2022年末城投企业带息债务超过其2022年一般公共预算收入7倍以上的州市共6个,包括株洲、张家界、岳阳、常德、湘潭和衡阳,以株洲城投企业债务压力最大。具体来看,上述6个州市存续城投企业2022年末带息债务与其2022年一般公共预算收入的比分别为13.55倍、10.17倍、9.54倍、8.90倍、8.54倍和7.71倍。而湘西州城投企业债务压力相对较轻,其存续城投企业2022年末带息债务与其2022年一般公共预算收入的比为2.19倍,为全省唯一该比率不超过3倍的州市。

[1] 综合财力=一般公共预算收入+政府性基金收入+上级补助收入(包括一般公共预算补助收入和政府性基金补助收入)

[2] 计划单列市单独列示,相关省份的地方政府债券发行额及余额已作相应扣除。