综合环境治理行业景气度分析报告

在完成行业景气度分析系统的理论学习与程序实现后,本章将该系统应用于综合环境治理行业进行实证分析。通过对行业内25家代表性公司的财务数据分析,评估行业发展现状与投资价值。

2.1 行业概况

2.1.1 行业定义与范围

综合环境治理行业是指以环境保护、生态修复、污水处理、大气治理、固废处理等为主营业务的上市公司群体。该行业属于典型的政策驱动型行业,其发展与国家环保政策力度密切相关。

本次分析涵盖25家行业代表性公司,涵盖环境修复、生态治理、环保工程、污水处理等多个细分领域。

2.1.2 行业发展背景

综合环境治理行业近年来呈现以下特征:

政策驱动明显:随着“双碳”目标提出和生态文明建设深入推进,环保行业迎来政策红利期。但2023年以来,部分细分领域(如PPP项目)出现资金紧张、应收账款高企等问题,行业基本面有所恶化。

商业模式特点:该行业公司多为重资产运营,项目周期长,回款慢,普遍存在高负债率问题。部分公司依赖政府PPP项目,在财政压力下回款难度增加。

竞争格局分散:行业进入门槛较低,参与者众多,竞争激烈。头部企业与中小企业分化明显。

2.2 行业财务数据总览

2.2.1 核心财务指标统计

2.2.2 行业财务特征

从统计数据来看,综合环境治理行业呈现以下特点:

盈利能力较弱:行业中位数净利率为-3.8%,意味着超过一半的公司处于亏损状态。25家公司中仅有7家实现盈利,占比28%。

运营效率偏低:行业中位数总资产周转率仅为0.13,说明资产利用效率较低。这与行业重资产、长周期的项目特点相关。

杠杆水平较高:行业中位数权益乘数为2.4,部分公司杠杆率极高(如兴源环境14倍、岭南股份13倍),财务风险较大。

2.3 主要公司财务分析

2.3.1 样本公司简介

本次分析选取25家具有代表性的综合环境治理行业公司,涵盖主板、创业板、科创板等多个上市板块。

2.3.2 核心财务数据

2.4 盈利能力分析

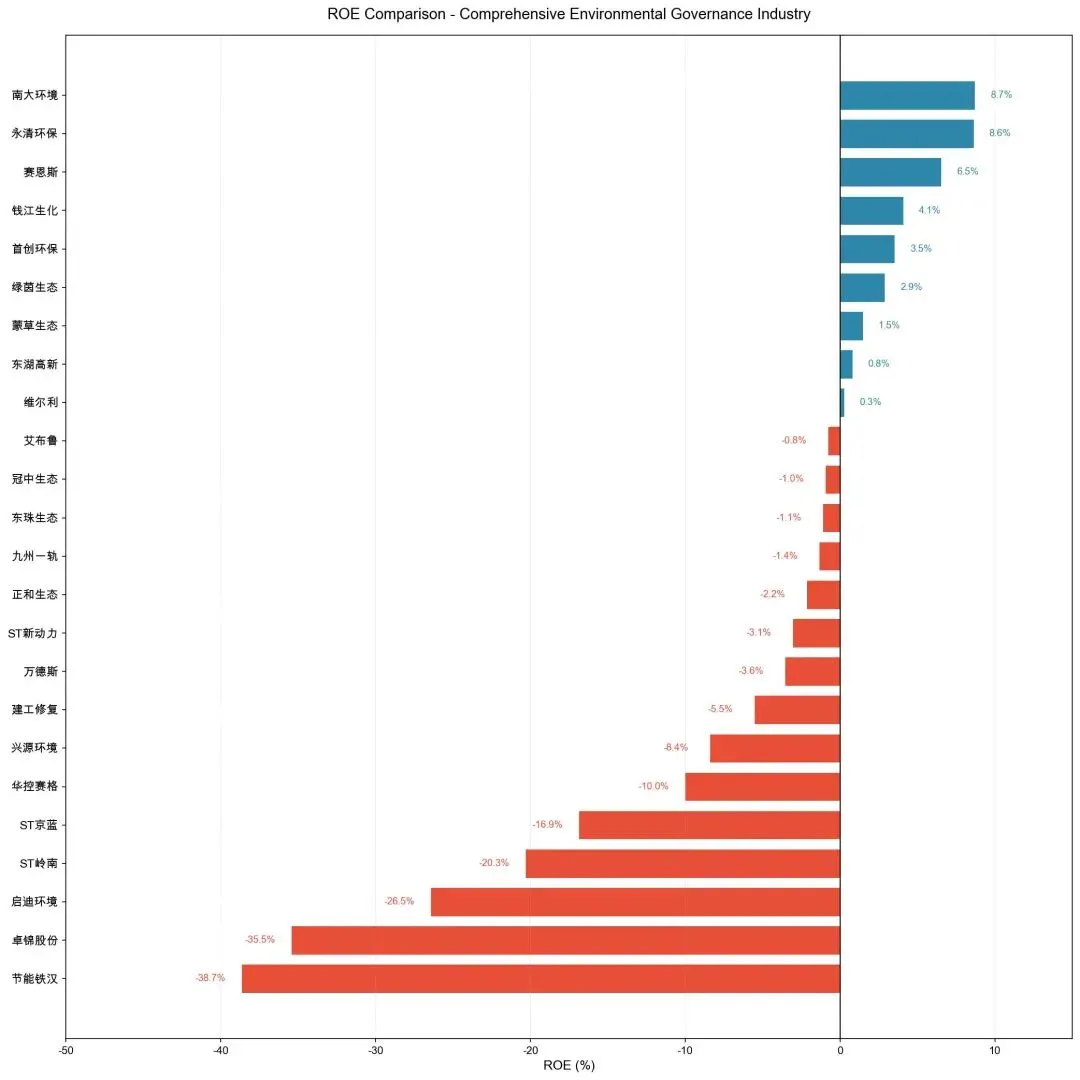

2.4.1 ROE对比分析

净资产收益率(ROE)是衡量股东回报能力的核心指标。下图展示了行业内25家公司的ROE水平对比:

图表解读:

上图以横向柱状图的形式展示了综合环境治理行业25家公司的ROE水平。蓝色柱子表示ROE为正的公司,红色柱子表示ROE为负的公司。

从图中可以清晰看到:

行业整体ROE偏低:仅有3家公司ROE为正且超过5%,分别是南大环境(8.7%)、永清环保(8.6%)和赛恩斯(6.5%)。

首创环保规模最大但ROE偏低:虽然首创环保营收134亿元、净利润14.34亿元,但由于其重资产、低周转的商业模式,ROE仅为3.5%。

亏损公司ROE严重为负:节能铁汉ROE为-38.7%,是行业中亏损最严重的公司;卓锦股份ROE为-35.5%;启迪环境ROE为-26.5%。

盈亏分化明显:行业呈现“冰火两重天”的格局,盈利最好的南大环境(8.7%)与亏损最严重的节能铁汉(-38.7%)之间差距达47个百分点。

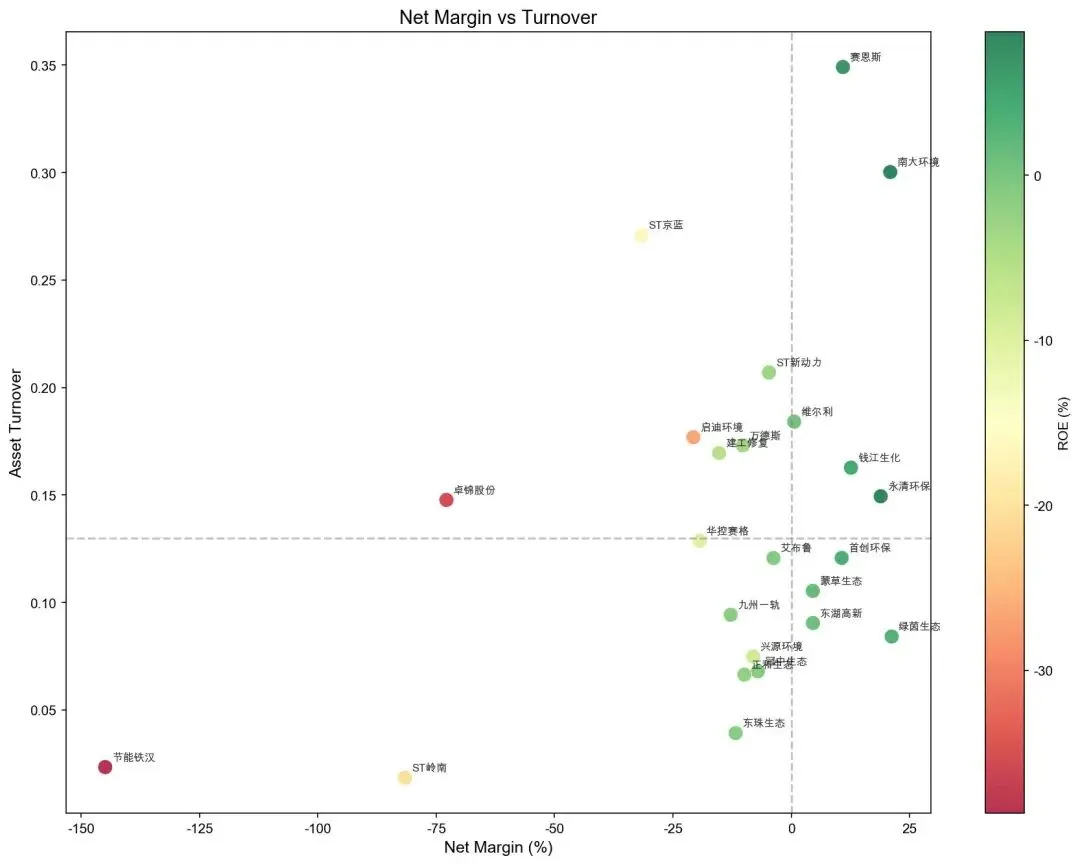

2.4.2 净利率与周转率分析

下图展示了各公司的净利率与总资产周转率之间的关系:

图表解读:

上图以散点图形式展示了净利率(X轴)与总资产周转率(Y轴)的关系,颜色代表ROE水平。

从图中可以观察到以下关键信息:

第一象限(高净利率、高周转):南大环境、永清环保位于这一区域,代表行业最优商业模式——既有一定的盈利能力,又能有效利用资产。这两家公司的净利率分别达到20.9%和18.9%,周转率分别为0.30和0.15。

第二象限(高净利率、低周转):首创环保、钱江生化属于这一类型。它们凭借较高的净利率(10-12%)获得盈利,但资产周转较慢,反映出重资产运营的特点。

第三象限(低净利率、低周转):行业多数公司位于这一区域,净利率和周转率双低,盈利能力堪忧。典型代表是ST岭南、节能铁汉等。

行业平均水平线:图中灰色虚线分别表示行业中位数净利率(-3.8%)和周转率(0.13),可以看到大多数公司位于这两条线围成的左下区域。

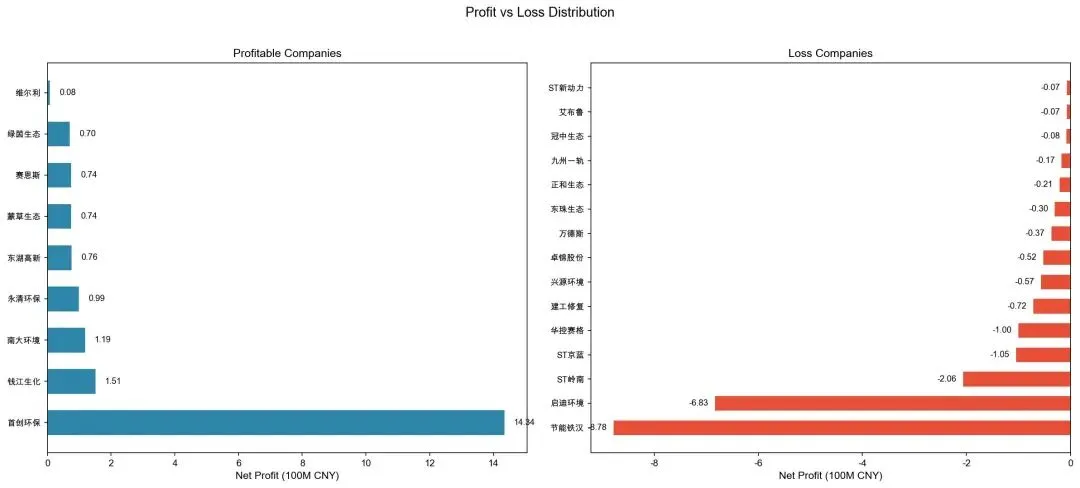

2.4.3 盈利与亏损公司分布

下图分别展示了盈利公司和亏损公司的净利润情况:

图表解读:

图表解读:

上图分为左右两部分:左图展示盈利公司,右图展示亏损公司。

盈利公司分析(左图):

首创环保一枝独秀:净利润14.34亿元,是行业唯一一家净利润超过10亿元的公司,体现了行业龙头的规模优势。

第二梯队盈利1-2亿元:包括南大环境(1.19亿)、永清环保(0.99亿)、钱江生化(1.51亿)、东湖高新(0.76亿)四家公司,盈利能力较强。

第三梯队盈利不足1亿元:包括赛恩斯、蒙草生态、绿茵生态三家公司,盈利较少但维持正向增长。

亏损公司分析(右图):

节能铁汉亏损最严重:净利润-8.78亿元,亏损幅度远超其他公司,处于资不抵债的边缘。

启迪环境大幅亏损:净利润-6.83亿元,主要受PPP项目拖累,应收账款回收困难。

ST公司普遍亏损:ST岭南亏损2.06亿元、ST京蓝亏损1.05亿元,这些公司面临退市风险。

亏损1亿元以内的公司较多:包括兴源环境、卓锦股份、华控赛格等11家公司。

2.5 财务结构分析

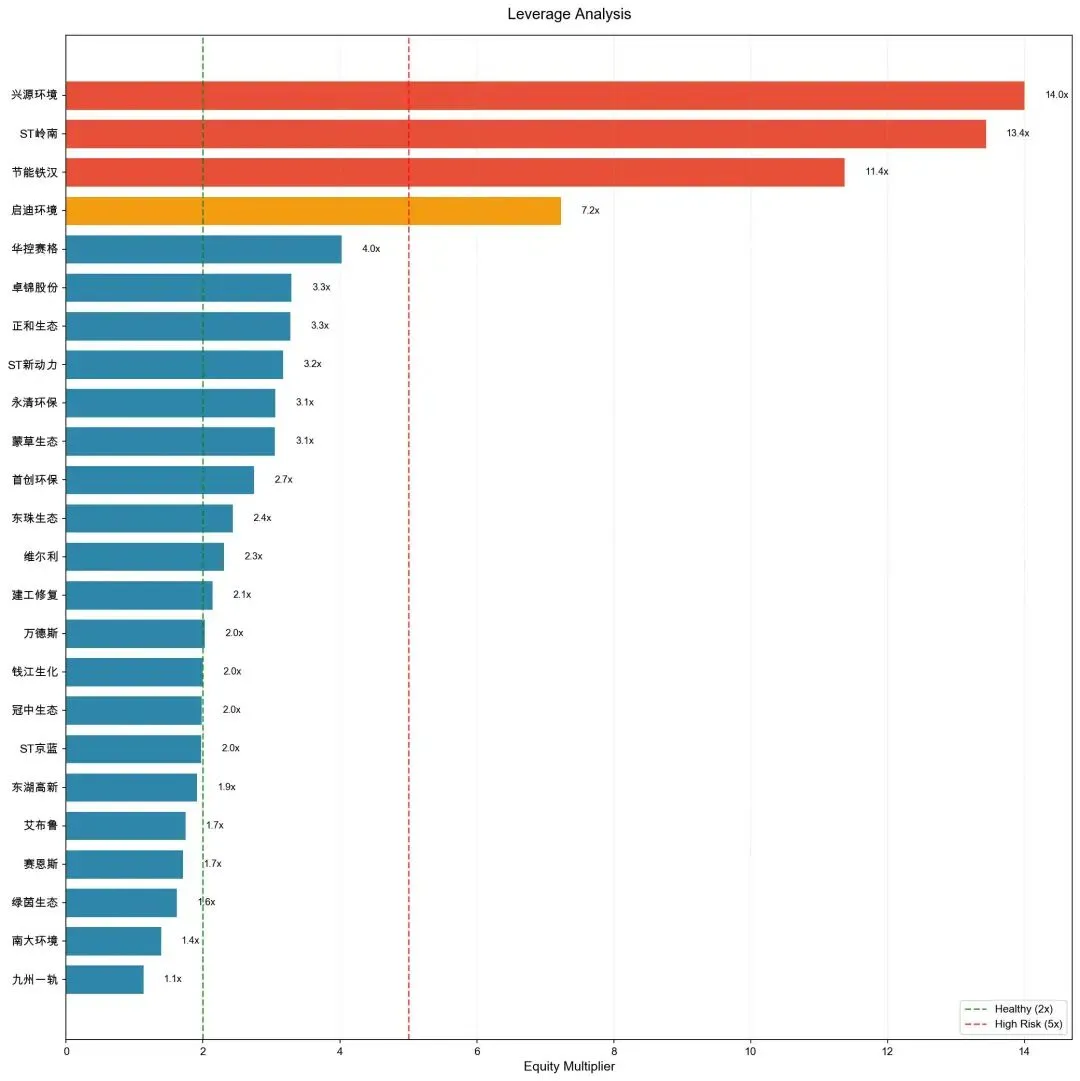

2.5.1 杠杆水平分析

下图展示了各公司的权益乘数(杠杆水平):

图表解读:

上图以横向柱状图展示了各公司的权益乘数,柱状图颜色代表风险等级:蓝色为健康杠杆(<5)、橙色为中等杠杆(5-10)、红色为高风险杠杆(>10)。

从图中可以清晰看到行业杠杆的两个极端:

高杠杆公司(红色):

兴源环境:权益乘数高达14.0倍,处于严重资不抵债的边缘,财务风险极高 岭南股份:权益乘数13.44倍,同样面临严重的债务危机 节能铁汉:权益乘数11.38倍,资产负债率超过90% 中等杠杆公司(橙色):

启迪环境:7.23倍,杠杆水平较高 华控赛格:4.03倍,杠杆偏高但尚可控制 健康杠杆公司(蓝色):

南大环境:1.39倍,财务结构最健康 九州一轨:1.13倍,几乎没有有息负债 绿茵生态:1.62倍,财务风险较低 首创环保:2.75倍,作为龙头保持合理杠杆水平

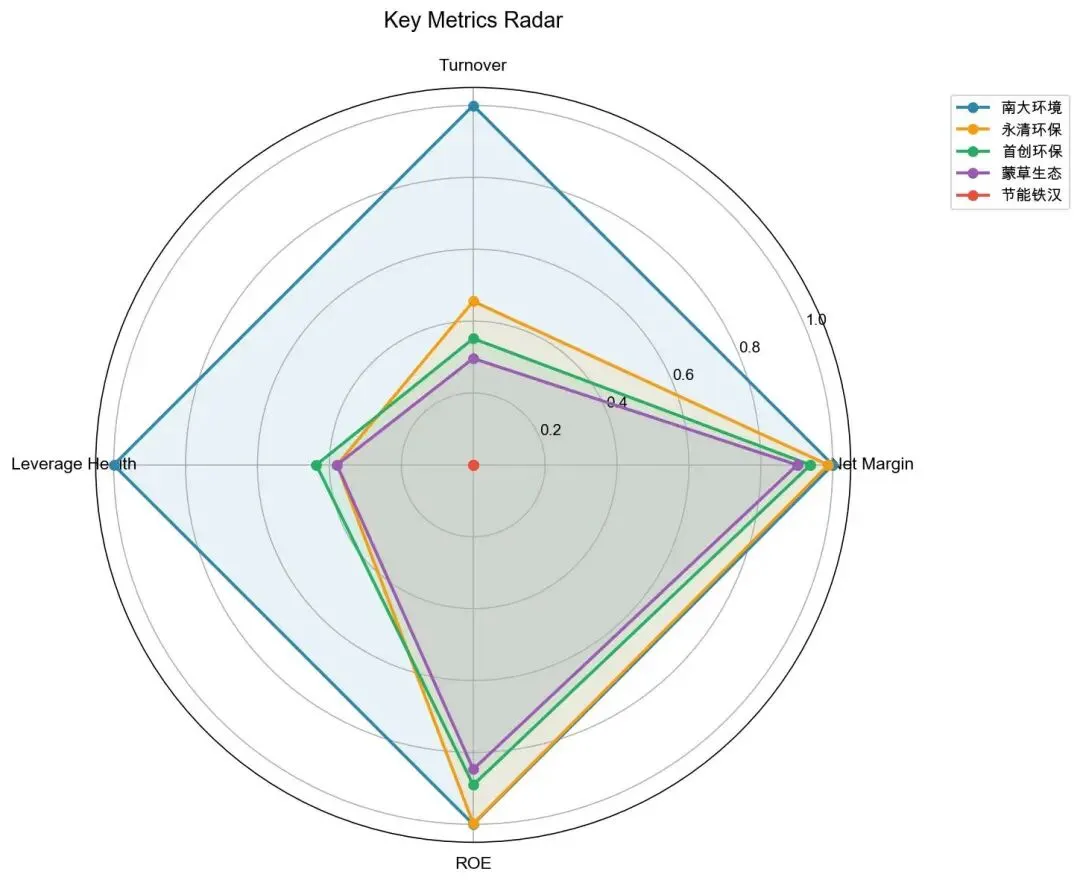

2.5.2 核心指标雷达图

下图选取了5家代表性公司,展示其在净利率、周转率、杠杆健康度和ROE四个维度的表现:

图表解读:

雷达图可以直观展示各公司的综合财务表现。

南大环境(四边形最大):在净利率、周转率、ROE三个维度均表现优异,雷达图覆盖面积最大,代表公司综合实力最强。

永清环保(与南大环境相似):各方面表现均衡,是行业内仅次于南大环境的优质标的。

首创环保(面积中等):虽然ROE不高(3.5%),但胜在规模大、盈利绝对金额高,各维度表现较为均衡。

蒙草生态(面积较小):各维度表现均一般,净利率和周转率都处于行业中低水平。

节能铁汉(几乎为0):由于巨额亏损和极高杠杆,雷达图几乎收缩为一点,代表公司基本面已经严重恶化。

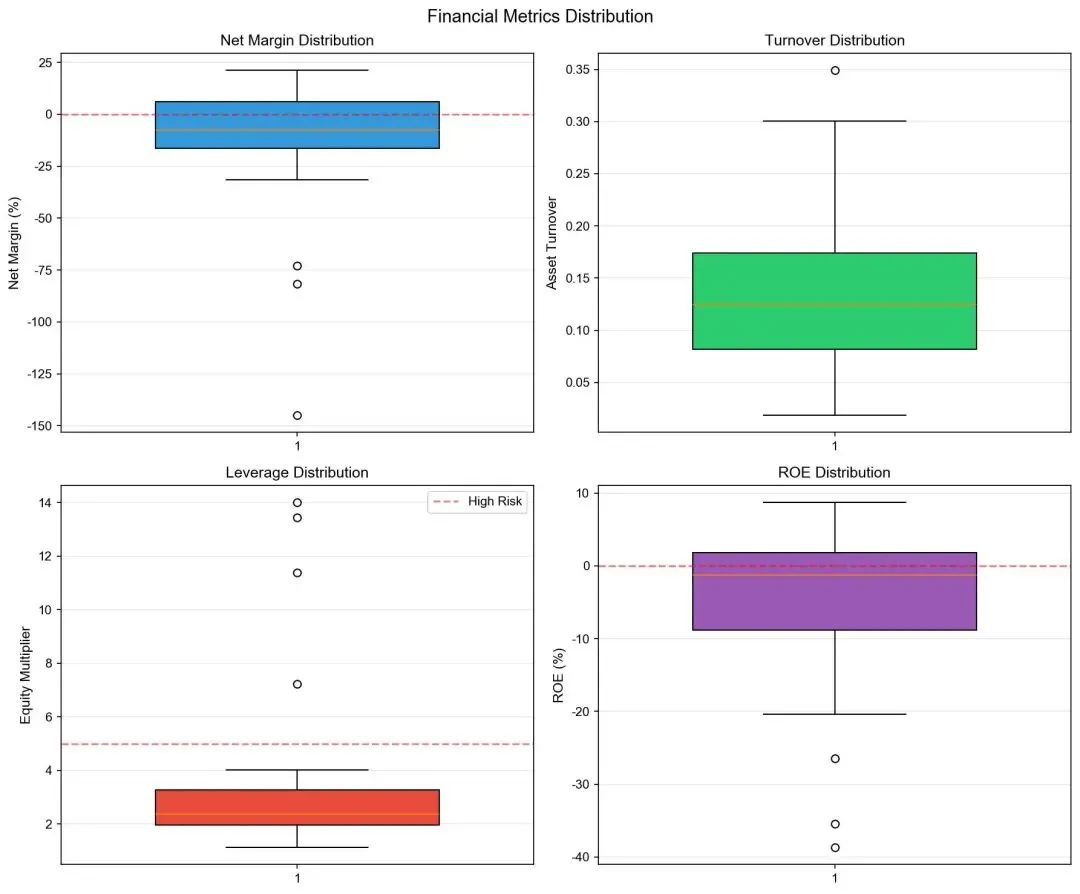

2.5.3 财务指标分布箱线图

下图展示了行业核心财务指标的分布情况:

图表解读:

上图包含四个箱线图,分别展示净利率、周转率、杠杆和ROE在行业中的分布情况。

净利率箱线图(左上):

行业中位数净利率为-3.8%(图中蓝线),意味着超过一半公司亏损 上四分位数为2.1%,下四分位数为-15.2% 存在多个极端异常值,如节能铁汉(-144.9%)、卓锦股份(-72.8%)

总资产周转率箱线图(右上):

行业中位数0.13,整体处于较低水平 上四分位数0.17,下四分位数0.07 赛恩斯(0.35)是周转效率最高的公司

权益乘数箱线图(左下):

行业中位数2.4,属于中等偏高水平 上四分位数3.3,下四分位数1.7 存在多个极端高杠杆公司(兴源环境14倍、岭南股份13.4倍)

ROE箱线图(右下):

行业中位数ROE为-1.4%,整体为负 上四分位数2.9%,下四分位数-10% 多数公司ROE为负,行业整体盈利能力堪忧

2.6 投资价值评估

2.6.1 优质标的筛选

基于财务数据筛选,行业中相对优质的公司包括:

首选标的:南大环境(300864)

净利率20.9%,盈利能力行业第一 权益乘数1.39,财务结构最健康 ROE 8.7%,股东回报优秀 属于技术型环保企业,产品附加值高 周转率0.30,资产运营效率在行业中领先

次选标的:永清环保(300187)

净利率18.9%,盈利能力强 权益乘数3.05,杠杆适中 ROE 8.6%,表现优秀 在手订单充足,业务持续发展能力较强

稳健标的:首创环保(600008)

营收规模行业第一,净利润14.34亿元 行业龙头地位稳固 净利率10.7%,处于行业中上水平 权益乘数2.75,杠杆水平合理

2.6.2 风险公司警示

以下公司存在重大风险,建议回避:

2.7 行业景气度判断

2.7.1 当前行业所处周期

综合以上分析,可以对综合环境治理行业当前所处周期做出以下判断:

综合判断:综合环境治理行业目前处于周期底部或行业调整期。2023年以来行业基本面有所恶化,多数公司业绩承压。

2.7.2 行业未来展望

利好因素:

“双碳”政策持续推进,环保需求长期存在 部分细分领域(如危废处理、新能源环保)仍有机会 行业出清后,头部企业可能受益

利空因素:

地方政府财政压力导致PPP项目回款困难 行业竞争激烈,毛利率持续承压 部分公司高杠杆问题短期内难以解决

2.8 投资建议

2.8.1 行业配置建议

综合环境治理行业目前整体景气度较低,建议低配。行业处于周期底部,存在结构性机会但风险较大。

2.8.2 标的推荐

2.8.3 风险提示

政策风险:环保政策执行力度不及预期。

财务风险:部分公司高杠杆运营,债务风险突出。

经营风险:PPP项目回款周期长,应收账款回收困难。

退市风险:部分ST公司面临退市风险。

2.9 分析总结

2.9.1 核心结论

通过本次对综合环境治理行业的分析,得出以下核心结论:

第一,行业整体盈利能力较弱,25家公司中仅7家实现盈利,占比28%。

第二,行业分化明显。头部企业(如首创环保、南大环境)盈利能力较强,但多数中小公司处于亏损状态。

第三,财务风险突出。部分公司杠杆率极高(如兴源环境14倍、岭南股份13倍),存在资不抵债风险。

第四,行业目前处于周期底部,未来需要关注政策变化和行业出清情况。

2.9.2 方法论应用

本章展示了行业景气度分析方法在实际投资中的应用:

第一步,获取目标行业的样本公司和财务数据。

第二步,计算核心财务指标(ROE、净利率、周转率、杠杆)。

第三步,分析行业盈利结构和财务风险。

第四步,筛选优质标的,警示风险公司。

第五步,结合行业周期判断,给出投资建议。