手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

康臣药业1:财报里的优等生

日期:2026-03-04 23:19:15 来源:网络整理 作者:本站编辑

评论:0

康臣药业1:财报里的优等生

有人说,散户的尽头是红利。

被市场反复蹂躏后这种感觉越来越强烈,中药一旦形成护城河,就会是细水长流的生意,是一个我比较喜欢的赛道。并且资本好像都不太喜欢中药股,这个行业很多股票上市后都没怎么被资金炒作。

康臣药业是我目前看过最心动的中药股。

2013年上市,上市时IPO净融资8.97亿港元,40%用于基础设施,20%用于研发,15%用于市场与渠道,15%并购,10%补充营运资金,全部超额兑现。

上市第二年就开始分红,分红率30%以上,2024年达到77.86%,上市后累计分红27.21亿港币,是上市时募资的3倍多,累计分红率44.55%。目前股息率约3.3-3.5%。

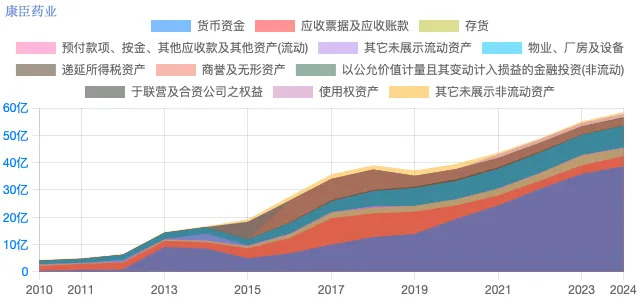

上市后进行过多次回购注销,2013年总股本为10亿,最新公告的总股本是8.42亿。

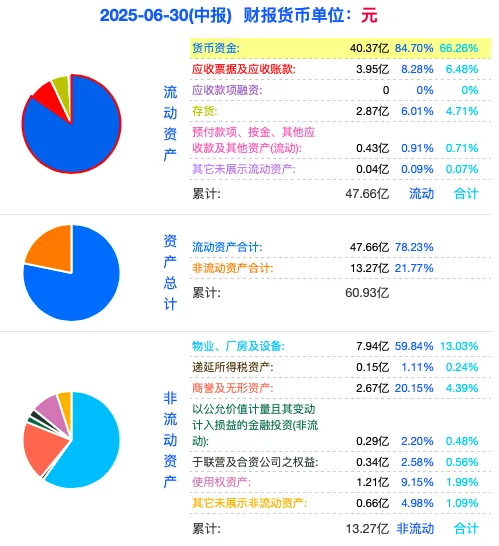

这是一家轻资产、聚焦主业的公司,

现在账上有一大半是钱,有息负债可以忽略,妥妥的印钞机。

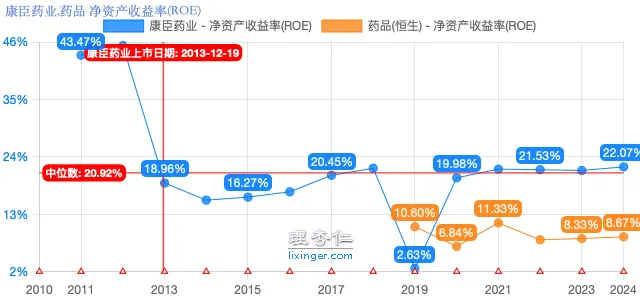

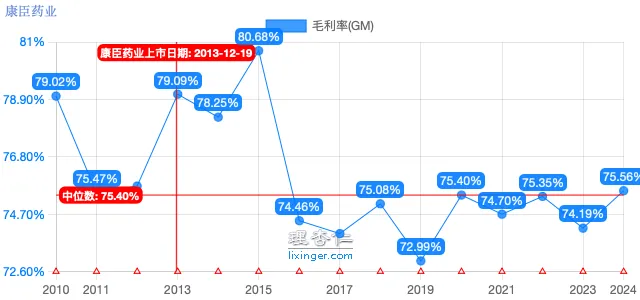

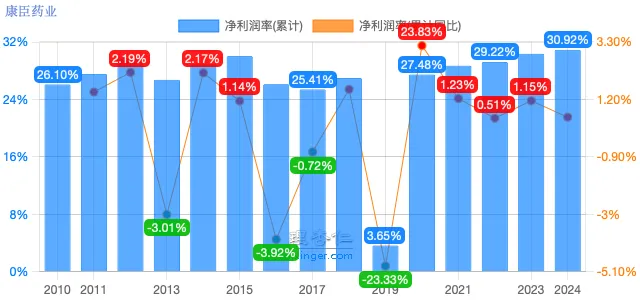

上市以来,ROE平均20%以上。毛利率波动在75%左右,净利率逐渐上升,2024超过30%。高毛利驱动型高ROE,非常健康。

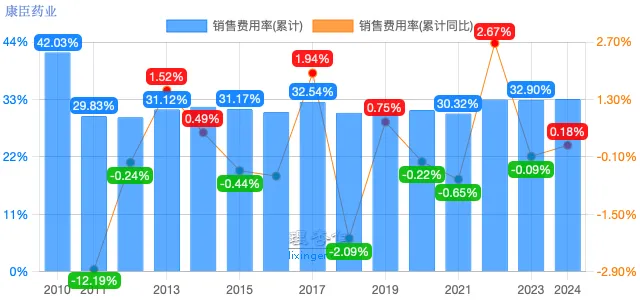

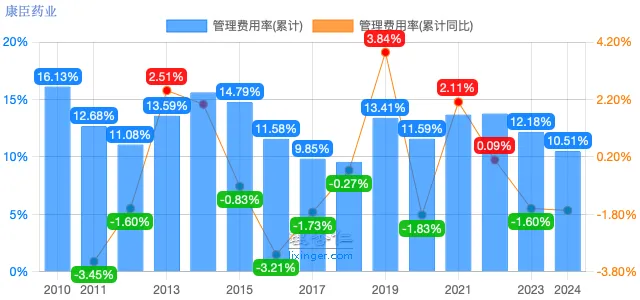

费用率主要是高销售费用率,这是行业共性,康臣的这个费率处于中下水平。管理费用率及财务费用率逐渐降低趋势,受益于公司规模扩大后费用率下降,总费用率可控。

再看看营收和净利润的增速,净利润增速大于营收增速。2019年的净利润大额下滑是因为收购的玉林制药不及预期 ,

商誉减值所致,并未影响现金流。

所以这家公司到底是靠什么赚钱呢?

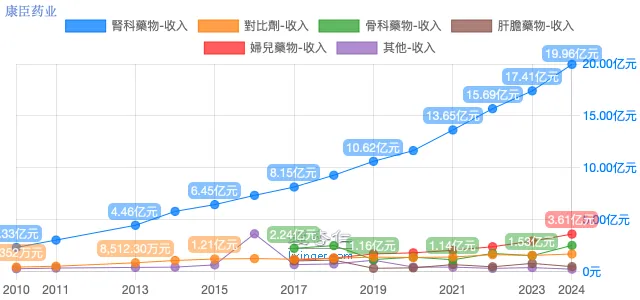

营收构成扒出来一看,原来都是肾科药物的功劳,一支独秀!

肾科药物主要是尿毒清颗粒和益肾化湿胶囊。2024年肾科药物收入19.96亿,其中尿毒清颗粒的营收是18.8亿,占比63.4%。

所以这家公司严重依赖大单品——尿毒清。

大单品是把双刃剑,往往是成也大单品,败也大单品。分析过几家财务数据还可以的公司都是大单品的功劳,比如佐力的乌灵胶囊,羚锐的贴膏,

巨子的胶原蛋白,大单品最大的风险就是出现黑天鹅,一般的风险是增速不及预期及产品天花板。

我总结了一下,这类公司的分析要点主要有以下三个方面:

1、是否有强大的护城河?

2、单品天花板还有多远?

3、是否有潜在的第二增长曲线?

这几点分析起来内容也挺多的,一时半会也写不完,

就放在后面更啦~

打赏

更多

>

同类资讯

• 美智库重磅报告剖析中国关键技�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

2026财报季|长江电力分析,近十年发电量和电价稳定情况,有息负债产生的财务费用,投资收益来源

0

2

嵘泰股份(605133.SH)深度研究报告:汽车铝合金压铸龙头稳健增长,轻量化与全球化驱动价值重估

0

3

清华(万原子)量子传感研究突破调研报告(6500字)

0

4

维多利亚的秘密(VSCO.US)深度投资研究报告

0

5

锦富技术(300128.SZ)深度研究报告:传统制造商的艰难转型,消费电子复苏与新能源布局下的业绩困局

0

6

2026-2027中国产后康复行业发展趋势洞察报告(附全文PDF)

0

7

公司开展重大事项报告制度专题宣贯会

0

8

技术交流 | 现在便在安评报告内要求企业的有限空间监护作业人员取证,有点不合时宜

0

9

《2026家居行业618价格战 深度分析报告》

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved