第一章执行摘要

存储行业作为数字经济的基础设施,正处于前所未有的发展黄金期。2024年全球存储市场规模创下历史新高,达到1669.79亿美元,其中DRAM和NAND Flash分别贡献了973亿美元和696亿美元。人工智能技术的爆发式增长成为推动存储需求的核心驱动力,预计2025年全球存储市场规模将突破2215.91亿美元,同比增长32.7%。从长期来看,2024至2030年整体存储市场年复合增长率将达到12%,远高于半导体行业平均增速。

中国存储市场同样保持强劲增长态势,2024年市场规模达到4600亿元,同比增长约77%,2025年预计将突破5500亿元。在国产化替代的大背景下,长江存储和长鑫存储两大龙头企业加速崛起,分别在NAND Flash和DRAM领域实现了技术突破,国产存储芯片的自主可控能力显著提升。

核心数据摘要

指标 | 2024年数据 | 2025年预测 | 增长率 |

全球存储市场规模 | 1669.79亿美元 | 2215.91亿美元 | 32.7% |

中国存储市场规模 | 4600亿元 | 5500亿元 | 20% |

DRAM市场规模 | 973亿美元 | 1300亿美元 | 51% |

NAND Flash市场规模 | 696亿美元 | 900亿美元 | 29% |

HBM市场规模 | 160亿美元 | 300亿美元 | 87.5% |

第二章存储行业发展现状

2.1 全球存储市场规模及增长

全球存储市场在2024年迎来了强劲复苏,市场规模创历史新高。根据CFM闪存市场数据显示,2024年全年DRAM和NAND Flash整体销售收入达到1669.79亿美元,首次突破历史记录。其中,第四季度全球存储市场规模达到467.55亿美元,环比增长4.2%,展现出稳健的增长动力。

2.2 中国存储市场发展情况

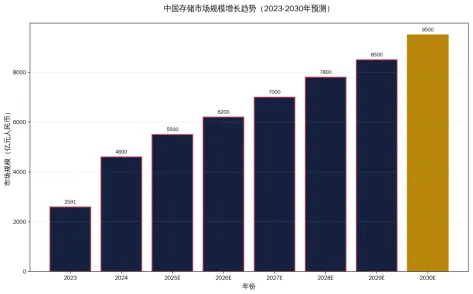

中国存储市场在全球存储产业中的地位日益重要。2023年中国存储芯片市场规模达到2591亿元,过去五年复合增长率达到惊人的20.38%。2024年市场规模增长至4600亿元,同比增长约77%。预计2025年中国存储芯片市场规模将突破5500亿元,年复合增长率保持在20%左右。

第三章技术发展趋势分析

3.1 半导体存储技术演进

3D NAND技术持续向高层数方向发展,三百层以上的3D NAND已进入量产阶段。三星电子已宣布量产第九代V9 NAND,层数达到286层,采用双层堆叠架构,存储密度大幅提升。SK海力士和美光也加速推进三百层以上产品的研发和量产。

3.2 QLC NAND技术发展

QLC NAND凭借高密度和低成本优势,在AI服务器市场的渗透率快速提升。随着AI大模型训练需求的爆发,QLC NAND因其更高的存储密度和更低的单位成本,成为AI服务器存储配置的首选。预计2027年QLC NAND将占据NAND市场46.4%的份额。

3.3 新型存储技术

新型存储技术包括MRAM(磁阻随机存取存储器)、ReRAM(阻变存储器)、PCM(相变存储器)等正在加速产业化进程。这些新型存储技术具备非易失性、高速读写、低功耗等优势,有望在未来改变存储技术格局。

第四章未来需求预测(2025-2030年)

4.1 人工智能驱动存储需求

AI大模型训练的爆发式增长成为推动存储需求的核心驱动力。HBM(高带宽内存)市场需求激增,预计2025年HBM市场规模将从2024年的160亿美元增长至300亿美元,增幅达到87.5%。AI服务器对存储容量和带宽的需求远超传统服务器,单台AI服务器所需DRAM容量可达传统服务器的6-8倍。

4.2 数据中心存储需求

数据中心基础设施建设的持续推进带动服务器存储需求增长。全球数据中心建设热潮推动服务器存储需求占比持续提升,预计2025年服务器端DRAM和NAND需求占比将分别达到38%和26%。

4.3 边缘计算存储需求

边缘计算快速发展催生新型存储需求。物联网、智能汽车、智能家居等场景产生海量数据,需要在边缘侧进行存储和处理,推动边缘存储解决方案需求增长。

4.4 消费电子存储需求

AI PC和AI智能手机的换机需求成为消费电子存储市场的新增长点。AI功能对存储容量和性能提出更高要求,推动消费电子存储规格持续升级。

年份 | 全球存储市场(亿美元) | 同比增长 | CAGR |

2025E | 2215.91 | 32.7% | — |

2026E | 2600 | 17.3% | — |

2027E | 2950 | 13.5% | — |

2030E | 3500 | — | 12% |

第五章 A股上市公司分析

5.1 半导体存储制造商

公司 | 股票代码 | 主营业务 | 技术优势 |

长江存储 | 未上市 | NAND Flash | 232层3D NAND量产 |

长鑫存储 | 未上市 | DRAM | 17nm DRAM工艺 |

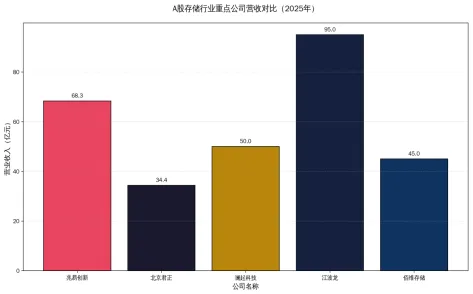

兆易创新 | 603986 | NOR Flash | 全球市占率约6% |

北京君正 | 300223 | 车载DRAM | 全球车载DRAM市占率第一 |

5.2 存储芯片设计公司

公司 | 股票代码 | 主营业务 | 市场地位 |

澜起科技 | 688008 | 内存接口芯片 | 全球市占率约47% |

江波龙 | 301308 | 存储模组 | 国内存储模组龙头 |

5.3 云存储服务提供商

中国云存储市场快速发展,阿里云、腾讯云、华为云等头部云服务商持续加大存储基础设施投入,推动云存储服务能力不断提升。

图3:A股重点公司营收对比

第六章行业竞争格局

6.1 全球DRAM竞争格局

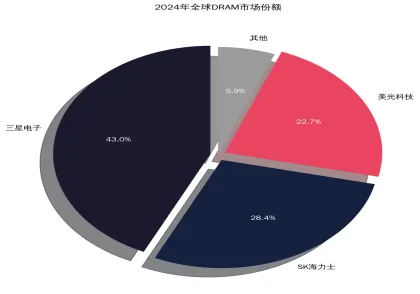

全球DRAM市场高度集中,主要被三星电子、SK海力士和美光三者垄断,三大厂商市场占有率合计超过95%。2024年三星以43.03%的市场份额位居第一,SK海力士占28.38%,美光占22.73%。

图4:2024年全球DRAM市场份额

6.2 NAND Flash竞争格局

NAND Flash市场同样呈现高度集中态势,三星、SK海力士(含Intel闪存业务)、铠侠(原东芝存储)、美光四大厂商占据主要市场份额。长江存储作为中国本土企业,在NAND Flash领域快速崛起,232层3D NAND已实现量产。

6.3 中国厂商崛起

在国产化替代的大背景下,中国存储厂商加速崛起。长江存储在NAND Flash领域实现了从追赶到引领的跨越,长鑫存储在DRAM领域也取得了重要技术突破。国产存储芯片的自主可控能力显著提升,为中国存储产业发展奠定了坚实基础。

6.4 行业进入壁垒

存储行业具有极高的进入壁垒,主要体现在技术壁垒、资金壁垒和客户认证壁垒三个方面。存储芯片制程工艺复杂,需要持续的研发投入;同时存储晶圆厂投资规模巨大,单座工厂投资额可达数百亿美元;此外,存储产品需要通过严格的客户认证,周期长达1-2年。

第七章发展前景与投资建议

7.1 行业发展机遇

存储行业发展机遇主要体现在以下几个方面:1)AI驱动存储需求爆发,HBM、数据中心存储需求持续增长;2)国产化替代加速,长江存储、长鑫存储等本土企业技术突破;3)新型存储技术产业化进程加快,MRAM、ReRAM等新技术有望改变行业格局;4)边缘计算和物联网发展带来增量需求。

7.2 潜在风险因素

行业潜在风险包括:1)存储价格周期性波动风险;2)技术迭代带来的不确定性;3)地缘政治因素对供应链的影响;4)产能过剩风险;5)下游需求不及预期风险。

7.3 投资建议

基于对存储行业未来发展的分析,我们给出以下投资建议:

1)关注AI存储赛道:HBM、数据中心存储需求旺盛,相关产业链公司有望受益;

2)布局国产替代:长江存储、长鑫存储等本土企业技术突破,产业链投资机会值得关注;

3)关注新型存储技术:MRAM、ReRAM等新技术产业化进程;

4)警惕周期性风险:存储行业具有较强周期性,需关注价格走势和供需平衡。

参考资料

[1] CFM闪存市场,2024年全球存储市场数据报告

[2] 中商产业研究院,中国存储芯片行业研究报告

[3] TrendForce,全球DRAM和NAND Flash市场分析

[4] IDC,企业存储基础设施市场追踪

[5] Gartner,半导体行业技术趋势预测

[6] 各上市公司年度报告和公告