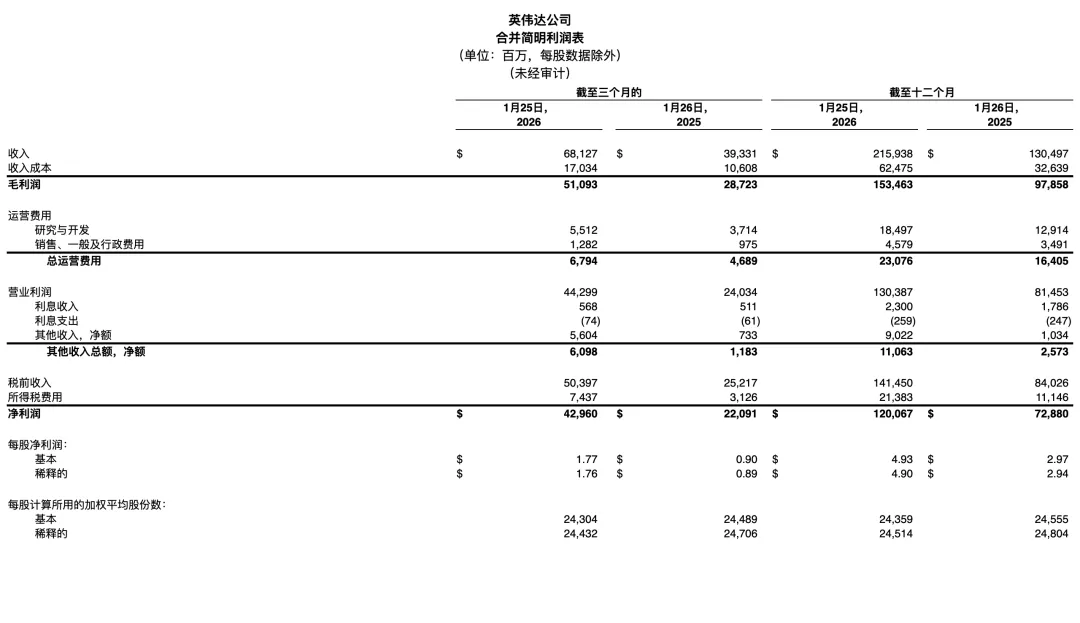

基本面

一、核心数据

二、27财年第一季度前瞻

预计收入为780亿,上下浮动2%,超出市场普遍预期的728亿。此番展望未计入来自中国的任何数据中心计算收入。

预计GAAP和非GAAP毛利率分别为74.9%和75.0%,上下浮动50个百分点,内含0.1%的股权激励费用影响。与市场共识相合。

预计GAAP和非GAAP运营费用分别约为77亿和75亿,其中包括19亿的股票薪酬费用。

对于2027财年全年,预计GAAP和非GAAP税率将在17.0%至19.0%之间,不含任何单独项目以及税务环境的重大变化。

三、估值更新,两套

其一,基于半导体行业及公司当下增速能够保持,我们出第一套较中性偏乐观的估值:

按 30-40 倍市盈率,乘以 26 财年实际每股收益 4.9,26 财年股价区间应为 147-196 美元。该财年今已完结,交易当估下一财年,即 27 财年(对应自然年时段为 2026 年 2 月 1 日 - 2027 年 1 月 31 日)。截至目前,市场一致预期(Non-GAAP 口径)为 8.0-8.1 美元 / 股,取中值 8.05,仍按 30-40 倍市盈率,估值如下:

估值下限:30✖️8.05=241.5

估值上限:40✖️8.05=322

估值中位:35✖️8.05=281.75

其二,基于市场实际反应与基本面预期之变,先析大势,再出一套偏保守之估值:

财报既出,NVDA 股价先扬后抑,一路下行,至今再度跌至 190 美元以下。财报虽佳,市场却不买账,恰似屡考满分的优等生,大人们亦难保其日后无“博士送外卖”之窘境。本ID观其缘由,盖因 “AI 泡沫论”:

本财报季,各大科技公司资本支出远超预期,市场忧其天量投入难获相应回报。铲子既多,若无金矿可挖,如NVDA 这般卖铲之伟业,后续亦难顺继。

各大科技资本支出预算,唯苹果约 140 亿美元、同比仅增 10%,尚属克制,余者皆可谓烧钱如纸:

亚马逊资本支出指引 2000 亿美元、同比增 53%,

谷歌 1750-1850 亿美元、同比增 97%,

Meta 1150-1350 亿美元、同比增 59%-87%,

微软市场预期约 1050 亿美元、同比增 64%。

AI 研发固需重投,然如此手笔,市场实难安心。若你为其股东,更愿见现金用于分红回购,抑或是这般无度投入?诚然,此等巨资多流向 NVDA,成就其 “5000 亿数据中心收入” 的伟业,然如此巨大,市场担心其势已近顶:明年尚能如此大手笔乎?所以股价在近 200 处,资金纷纷离场。

此近况当求 “安全垫”,以保守估值稳固长期持仓之心,第二套估值如下:

NVDA近 3 年 Non‑GAAP EPS 复合增长率约 65%,市场普遍预测下一财年 EPS 8.05 / 股,对应增速 + 64%。若 27 财年下半年,即自然年 2026 年下半年,各大科技资本支出放缓,致 NVDA EPS 增速回落至 40%,则届时 EPS 假设值为 7.58,对应市盈率亦随之下调,按 20-30 倍计,估值区间为:

估值下限:20✖️7.58=151.6

估值上限:30✖️7.58=227.4

估值中位:25✖️7.58=189.5

由此可见,即便 EPS 与市盈率双降,股价仍有重回 200 之上可能,持仓自可安稳。若跌至 150 左右,则当怀贪婪之心,趁机捡筹加仓。

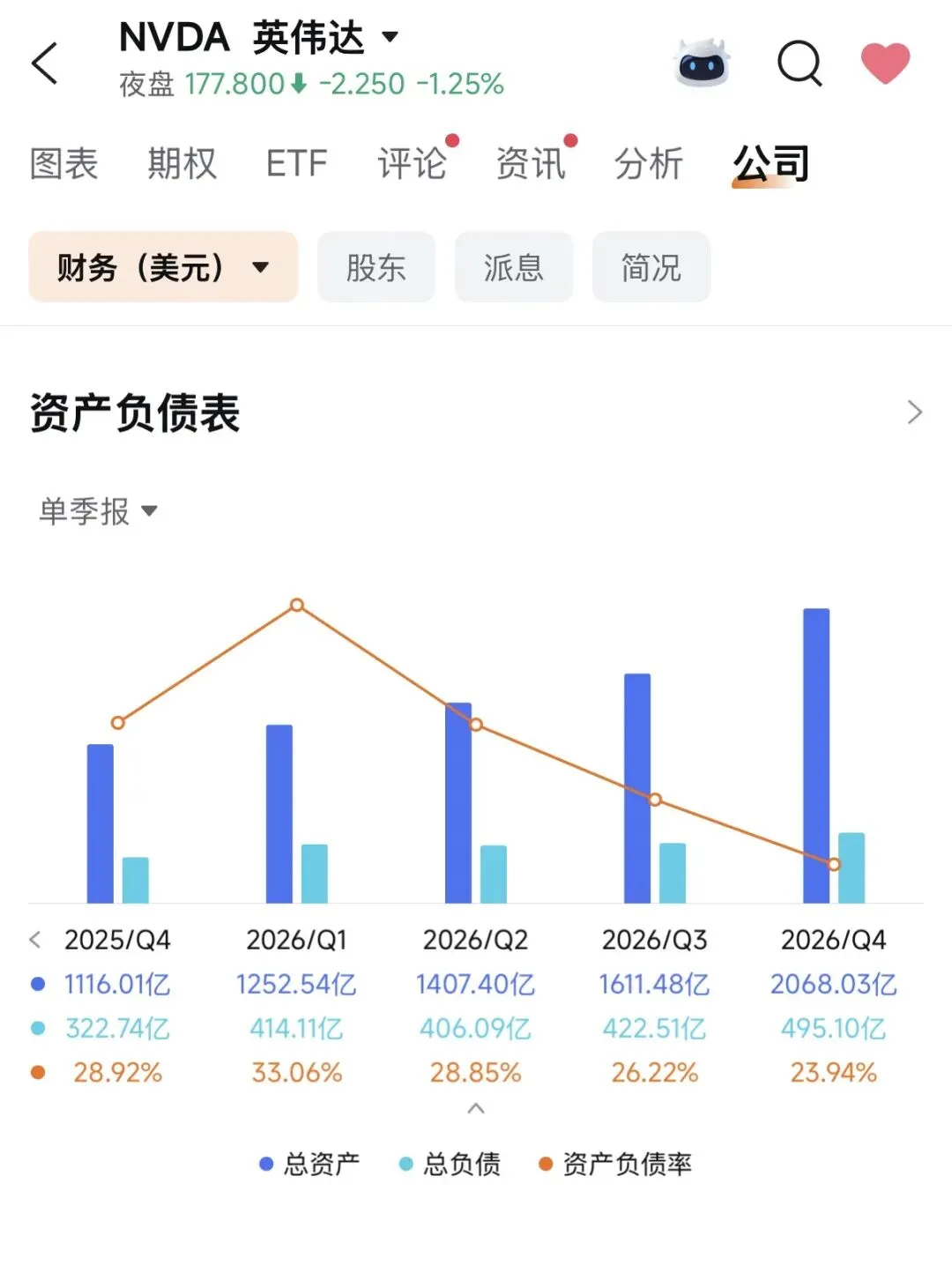

四、资产负债表稳健支撑

另外,英伟达的资产负债表让人非常放心,相较于 “AI 泡沫论” 风口之上的甲骨文(ORCL),二者堪称科技行业财务模式之两极 —— 前者为 “轻资产、低负债、净现金、强现金流” 之标杆,后者则是 “重资产、高负债、净债务、现金流承压” 之典型。

若 AI 泡沫破灭,再现 2000 年科网股灾的场景,英伟达前期纵有被错杀的可能,后续亦必较其他科技股恢复更快、更稳,更能率先创下新高。

昔年科网泡沫崩塌,但凡折戟的,皆逃不出三类:

1、高负债、高利息、现金流为负

2、重资产、折旧大、固定成本高

3、靠融资续命,一旦断贷便难以为继

英伟达则一条不沾,本ID认为,若要投资科技成长类公司,其当属稳健之选。

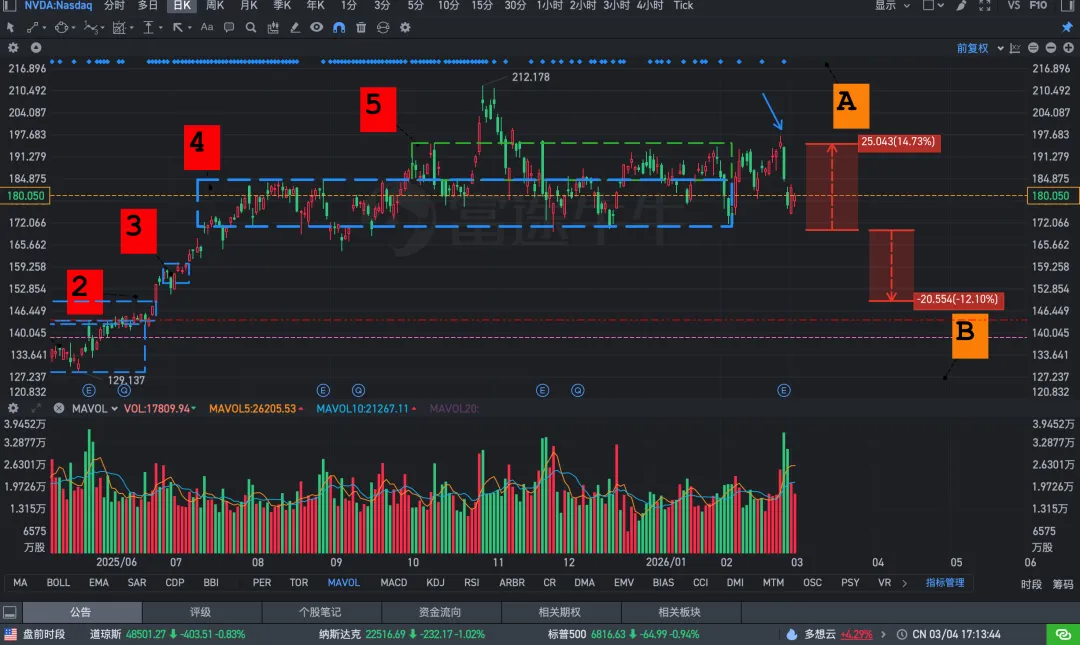

若跌至 2 号箱体,再加仓 10%,下移成本重心,其间跌幅约 12%(B 区范围),恰至第二套估值下限区域,此位买入,安心持有即可。届时 NVDA总仓位将达三成。

近日中东战事未定,盘面起伏剧烈、连续性弱,切忌频繁操作。降龙十八掌中有云「潜龙勿用」,此时正当用。仓位计划分明,心神则不乱。

多谢阅览!